蘇劍2022-10-13 08:45

![]()

要點(diǎn):

● 社融同比多增超預(yù)期,信貸規(guī)模成主要支撐

● 信貸規(guī)模大幅改善,但部門結(jié)構(gòu)分化仍待修復(fù)

● 存款活期化維持平穩(wěn),資金流動性仍顯充裕

● 展望未來:短期社融信貸仍獲支撐,長期走勢需關(guān)注疫情和房地產(chǎn)走向

內(nèi)容提要

2022年9月,社會融資規(guī)模3.53萬億元,較去年同期多增6274億元;新增人民幣貸款2.47萬億元,同比多增8100億元。隨著多項(xiàng)穩(wěn)增長政策落地生效,如6000億元的政策性開放性金融工具、2000億元設(shè)備更新改造專項(xiàng)再貸款、5000多億元專項(xiàng)債限額等,疊加季末效應(yīng)的集中釋放,共同支撐9月社融信貸規(guī)模大幅改善,但部門結(jié)構(gòu)分化仍待進(jìn)一步修復(fù)。

2022年9月末,狹義貨幣(M1)余額66.45萬億元,同比增長6.4%,較上期提高0.3個(gè)百分點(diǎn);廣義貨幣(M2)余額262.66萬億元,同比增長12.1%,較上期下降0.1個(gè)百分點(diǎn)。由于今年穩(wěn)增長政策發(fā)力較去年前置且持久,同時(shí)疊加低基數(shù)效應(yīng)的影響,9月末M2同比增速繼續(xù)高位運(yùn)行,但存款活期化和資金利用率仍需進(jìn)一步改善,尤其是資金空轉(zhuǎn)現(xiàn)象仍在持續(xù)。

正 文

社融同比多增超預(yù)期,信貸規(guī)模成主要支撐

2022年9月社會融資規(guī)模3.53萬億元,較去年同期多增6274億元,遠(yuǎn)超市場預(yù)期。其中,人民幣貸款25719億元,同比多增7964億元,是支撐本月社融規(guī)模大幅多增的主要分項(xiàng),而政府債券5525億元,同比少增2541億元,對本月社融規(guī)模形成較大拖累。

關(guān)于9月人民幣貸款同比大幅多增,一方面是由于穩(wěn)增長政策落地生效,基礎(chǔ)設(shè)施建設(shè)大幅擴(kuò)張帶動實(shí)體融資需求回升,例如6000億元的政策性開放性金融工具,2000億元設(shè)備更新改造專項(xiàng)再貸款;另一方面是由于第三季度初人民幣貸款表現(xiàn)不佳,如8月人民幣貸款同比少增4303億元,9月人民幣貸款僅多增587億元,所以信貸投放累積到季末進(jìn)行集中放貸。

關(guān)于9月政府債券同比少增,主要是因?yàn)榻衲曦?cái)政前置和去年財(cái)政后置的錯(cuò)位所致。同時(shí),9月國常會提出的依法盤活地方2019年以來結(jié)存的5000多億元專項(xiàng)債限額在10月底前發(fā)行完畢,預(yù)計(jì)對下月社融形成支撐。

信貸規(guī)模大幅改善,但部門結(jié)構(gòu)分化仍待修復(fù)

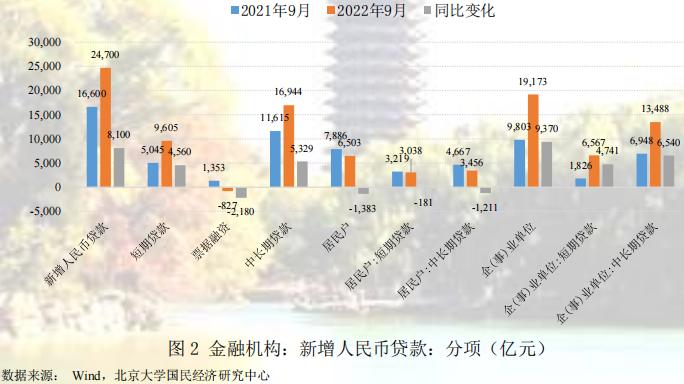

2022年9月新增人民幣貸款2.47萬億元,同比多增8100億元。其中,短期貸款9605億元,同比多增4560億元;票據(jù)融資-827億元,同比少增2180;中長期貸款16944億元,同比多增5329億元。可見,短期貸款和中長期貸款均大幅改善,共同支撐本月信貸規(guī)模。進(jìn)一步分部門看,9月居民戶貸款6503億元,同比少增1383億元,企事業(yè)單位貸款19173億元,同比多增9370億元,顯示企事業(yè)單位信貸規(guī)模大幅改善,對本月信貸規(guī)模形成支撐,而居民戶信貸規(guī)模仍偏弱,對本月信貸規(guī)模構(gòu)成拖累。我們預(yù)測9月新增人民幣貸款1.75萬億元,低于實(shí)際7200億元,但同比多增維持一致,主要低估了季末短期貸款的沖量作用。

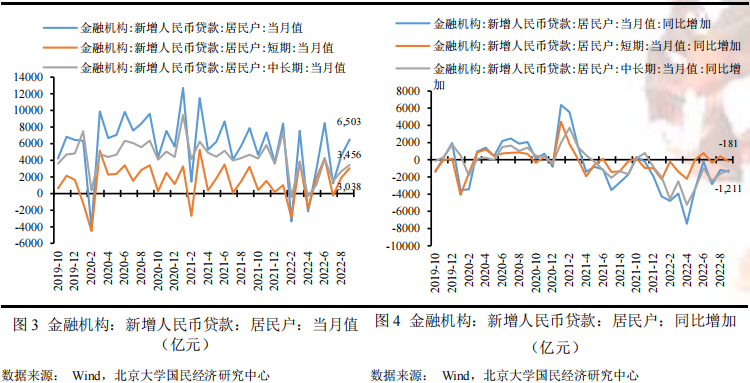

居民戶貸款方面,9月居民戶短期貸款3038億元,同比少增181億元,居民戶中長期貸款3456億元,同比少增1211億元,表明居民戶短期貸款和中長期貸款雙偏弱,主要原因在于一方面近期房地產(chǎn)行業(yè)相關(guān)負(fù)面事件的影響,居民戶購房計(jì)劃推遲,另一方面疫情影響持續(xù)導(dǎo)致居民戶消費(fèi)意愿下降,以及不確定性增強(qiáng)引致儲蓄意愿上升,共同減弱了居民戶對信貸的需求。

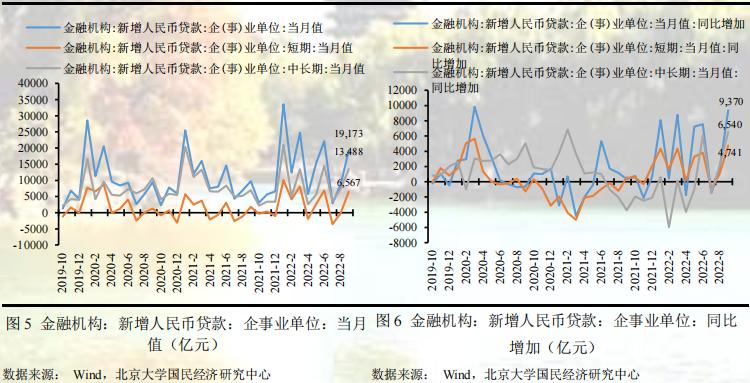

企事業(yè)單位貸款方面,9月企事業(yè)單位短期貸款6567億元,同比多增4741億元,企事業(yè)單位中長期貸款13488億元,同比多增6540億元,表明企事業(yè)單位信貸規(guī)模大幅改善,信貸結(jié)構(gòu)進(jìn)一步好轉(zhuǎn),這主要得益于自8月下旬國常會提出的一攬子穩(wěn)經(jīng)濟(jì)政策陸續(xù)落地生效,包括6000億元的政策性開發(fā)性金融工具、5000多億元專項(xiàng)債結(jié)存限額、2000億元設(shè)備更新改造專項(xiàng)貸款、3000億元農(nóng)業(yè)農(nóng)村基建投資、保交樓專項(xiàng)資金等,有力支持企業(yè)事單位的中長期貸款。此外,今年以來新增信貸規(guī)模季節(jié)效應(yīng)具有受短期貸款影響表現(xiàn)出較大波動的特征,本月企業(yè)事單位的短期貸款大幅多增亦可能是銀行季末沖量所表現(xiàn)出來的特征結(jié)果。

存款活期化維持平穩(wěn),資金流動性仍顯充裕

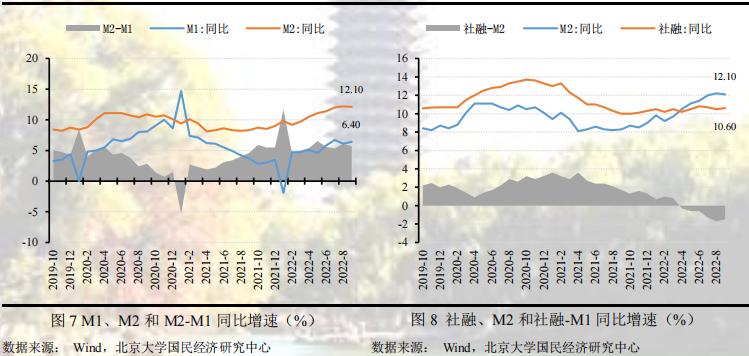

2022年9月末,狹義貨幣(M1)余額66.45萬億元,同比增長6.4%,較上期提高0.3個(gè)百分點(diǎn);廣義貨幣(M2)余額262.66萬億元,同比增長12.1%,較上期下降0.1個(gè)百分點(diǎn)。本月M2同比增速仍維持高位,一方面是由于低基數(shù)效應(yīng)的作用,去年9月M2同比增速為8.3%,處于全年地位,另一方面是由于前三季度穩(wěn)增長政策發(fā)力較去年提前以及新的擴(kuò)張性政策仍在推出,不僅造成財(cái)政前置也擴(kuò)大了財(cái)政支出力度,大量財(cái)政存款轉(zhuǎn)成M2,推升M2同比增速。我們預(yù)測9月末M2同比增長12.1%,和實(shí)際值一致,主要考慮到低基數(shù)效應(yīng)以及持續(xù)出臺的穩(wěn)增長政策效果。

從M2-M1增速來看,9月末M2-M1的同比增速為5.7%,增速剪刀差較上期下降0.4個(gè)百分點(diǎn),表明9月末貨幣存款活期化較上期下降。從今年的整體情況來看,M2同比增速高位運(yùn)行的同時(shí)M1同比增速也相對較高,兩者之差基本維持在5.5%左右的水平,表明今年以來M2的高位增長并沒有大幅帶來存款的活期化,由此反映出不確定性對需求端的影響依然較大。

從社融-M2增速來看,9月末社融-M2的同比增速為-1.5%,較上期減少0.2個(gè)百分點(diǎn),顯示社融擴(kuò)張速度依舊弱于貨幣擴(kuò)張速度,資金流動性充裕現(xiàn)象仍在持續(xù),預(yù)示著信貸需求和貨幣寬松存在一定的錯(cuò)配,金融市場的資金空轉(zhuǎn)現(xiàn)象并未好轉(zhuǎn),利率有望繼續(xù)維持低位。

未來展望:短期社融信貸仍獲支撐,長期走勢需關(guān)注疫情和房地產(chǎn)走向

未來第四季度在5000多億元專項(xiàng)債結(jié)存限額的使用、3000億元農(nóng)業(yè)農(nóng)村基礎(chǔ)設(shè)施建設(shè)、2000億元設(shè)備更新改造以及LPR下調(diào)等穩(wěn)增長政策效果的落實(shí)下,預(yù)計(jì)社融和信貸規(guī)模有望得到持續(xù)支撐,尤其是10月和11月預(yù)計(jì)較去年同比多增,但房地產(chǎn)市場修復(fù)仍需關(guān)注保交樓政策和樓市寬松政策的力度。此外,疫情仍將是未來影響社融信貸的關(guān)鍵外部因素,如何消除這種不確定性將有力支撐企業(yè)和居民的中長期融資需求。

北京大學(xué)國民經(jīng)濟(jì)研究中心簡介:

北京大學(xué)國民經(jīng)濟(jì)研究中心簡介:

北京大學(xué)國民經(jīng)濟(jì)研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟(jì)學(xué)院。依托北京大學(xué),重點(diǎn)研究領(lǐng)域包括中國經(jīng)濟(jì)波動和經(jīng)濟(jì)增長、宏觀調(diào)控理論與實(shí)踐、經(jīng)濟(jì)學(xué)理論、中國經(jīng)濟(jì)改革實(shí)踐、轉(zhuǎn)軌經(jīng)濟(jì)理論和實(shí)踐前沿課題、政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)教學(xué)研究等。同時(shí),本中心密切跟蹤宏觀經(jīng)濟(jì)與政策的重大變化,將短期波動和長期增長納入一個(gè)綜合性的理論研究框架,以獨(dú)特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟(jì)政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應(yīng)該立即徹底放棄計(jì)劃生育政策,并轉(zhuǎn)而鼓勵生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應(yīng)該嚴(yán)防用力過猛,這一建議得到了國務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個(gè)月后十九大報(bào)告中提出的“宏觀調(diào)控有度”的觀點(diǎn)完全一致。(4)關(guān)于中國經(jīng)濟(jì)目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認(rèn)為中國每年只要有6.5%的經(jīng)濟(jì)增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟(jì)增長速度的基準(zhǔn)目標(biāo)。最近幾年中國經(jīng)濟(jì)的實(shí)踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學(xué)者,他們在2007年就開始在《經(jīng)濟(jì)研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟(jì)科學(xué)》2014年第4期)是研究中國經(jīng)濟(jì)新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達(dá)國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟(jì)》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補(bǔ)貼機(jī)制研究。2008年,本課題組受北京市財(cái)政局委托設(shè)計(jì)了北京市地鐵運(yùn)營的補(bǔ)貼機(jī)制。該機(jī)制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個(gè)月度電子刊物,由北京大學(xué)國民經(jīng)濟(jì)研究中心主辦,目的是以最及時(shí)、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟(jì)大事并對重點(diǎn)事件進(jìn)行專業(yè)解讀。(2)《中國經(jīng)濟(jì)增長報(bào)告》(年度報(bào)告)。該報(bào)告主要分析中國經(jīng)濟(jì)運(yùn)行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報(bào)告中連續(xù)出版年限最長的一本,被教育部列入其年度報(bào)告資助計(jì)劃。(3)系列宏觀經(jīng)濟(jì)運(yùn)行分析和預(yù)測報(bào)告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟(jì)運(yùn)行的系列分析和預(yù)測報(bào)告,尤其是本中心的預(yù)測報(bào)告在預(yù)測精度上在全國處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國民經(jīng)濟(jì)研究中心屬學(xué)術(shù)機(jī)構(gòu),本報(bào)告僅供學(xué)術(shù)交流使用,在任何情況下,本報(bào)告中的信息或所表述的觀點(diǎn)僅供參考,亦不對任何人因使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號