王晉斌2022-11-15 08:26

![]()

王晉斌/文

美國通脹有所緩和,帶來市場預(yù)期美聯(lián)儲激進加息有所緩和,是導(dǎo)致美元指數(shù)下跌的主因。但美聯(lián)儲處于艱難選擇的境地:通脹的頑固性導(dǎo)致美聯(lián)儲還必須持續(xù)加息,但國債市場的風(fēng)險可能會約束美聯(lián)儲激進加息。這可能需要美國財政貨幣政策的協(xié)作以及美聯(lián)儲對高通脹容忍度的微妙變化:加大考慮貨幣政策滯后性的權(quán)重,調(diào)整依據(jù)實際數(shù)據(jù)做出決策的方式。如果有此改變,那么12月份減緩加息的概率會明顯增加,美元指數(shù)再創(chuàng)新高就難了。

11月10日美國勞工部公布了10月份美國通脹率(CPI),同比增幅7.7%,環(huán)比上漲0.4%,低于預(yù)期值0.6%,與前值持平。10月份核心CPI同比6.3%,環(huán)比上漲0.3%,低于預(yù)期值0.5%和前值0.6%。

市場似乎自我確認(rèn)了美聯(lián)儲在12月份放緩會加息的理由后,美元指數(shù)在10-11日兩天的時間里,從9日收盤價110.4278下跌至11日收盤價106.4083,下跌幅度高達3.64%。

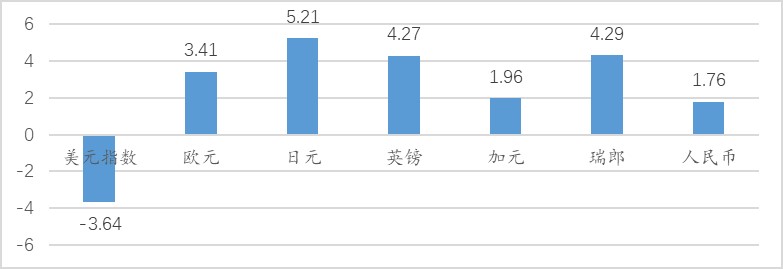

美元指數(shù)連續(xù)兩天大幅度的下降,也帶來全球外匯市場匯率的小動蕩。以11月9日的收盤價為基數(shù),截至11日的收盤價,全球主要貨幣均出現(xiàn)了不同幅度的反彈(圖1)。日元兩日升值超過5%,英鎊和瑞郎升值超過4%,歐元升值了3.4%,人民幣也升值了1.76%。兩個交易日全球主要貨幣兌美元如此的升值幅度,也可以算是國際外匯市場的小動蕩了。

圖1、11月10-11日兩日全球主要貨幣匯率變化(%)

數(shù)據(jù)來源:WIND。

近期美元指數(shù)下行主要是由于美國通脹見頂所致。同時,全球地緣政治沖突有所緩和也是重要的推動因素。我們可以看到CBOE(VIX)指數(shù)在10月下旬以來出現(xiàn)了下降趨勢,尤其是10-11日連續(xù)兩天出現(xiàn)4%-10%的大跌。這種大跌一方面與美國通脹緩和有關(guān),也與烏克蘭提出談判條件有關(guān),畢竟在這之前,是拒絕談判的。

我們曾經(jīng)提出美元指數(shù)出現(xiàn)趨勢性拐點的三大信號:美國通脹明確緩和、大規(guī)模的央行貨幣互換,以及俄烏地緣政治沖突有明確的減緩信號。從這三個信號來看,目前第二個尚沒有出現(xiàn),也就沒有出現(xiàn)大面積干預(yù)外匯市場,阻止美元指數(shù)上漲的行為。第一個信號我們看到的是美國通脹有所緩和,但仍然處于高位,尤其是核心CPI同比仍然高達6.3%。第三個只能說出現(xiàn)了雙方通過談判解決沖突的可能性,但尚未出現(xiàn)實質(zhì)性的步驟。

因此,美元指數(shù)下行更多的是由于美聯(lián)儲對繼續(xù)加息態(tài)度的變化。鮑威爾認(rèn)為最早可能在12月份放緩加息,已經(jīng)給出了放緩加息的最早時間。

是不是一定在12月份放緩,美聯(lián)儲也面臨艱難的抉擇。要放緩加息,美聯(lián)儲的理由大概有兩個:第一,美聯(lián)儲能夠?qū)Ω咄洸扇∫欢ǖ娜萑潭龋淝疤釛l件是美國經(jīng)濟已經(jīng)出現(xiàn)了明顯惡化,或者金融市場,包括對利率敏感的房地產(chǎn)可能會出現(xiàn)系統(tǒng)性風(fēng)險。從房地產(chǎn)市場來看,房價在7月份進入環(huán)比負(fù)增長,或者說出現(xiàn)了下跌。從股市來看,股市目前的點位并不低,今年以來,除了代表科技股的納斯達克指數(shù)下跌超過25%以外,道瓊斯跌幅不足10%,標(biāo)普500指數(shù)跌幅不足20%,都比疫情前的點位要高。過去2年多的疫情導(dǎo)致科技股本身就存在高估。

美國金融市場當(dāng)下最大的風(fēng)險點在美國國債市場,國債市場收益率上揚太快。比如10年期美債收益率從年初的1.6%上升至高點超過4.2%;短期國債上升的幅度更大,2年期國債從不足0.8%上升至高點超過4.7%;1年期國債收益率從年初不足0.5%上升至高點超過4.7%。收益率如此快速上漲的背后反應(yīng)的國債市場價格大幅度下挫和流動性快速下降。美聯(lián)儲無法解決國債市場流動性這一問題,美聯(lián)儲本身還面臨著縮表,每個月減少600億美元的國債和350億美元的MBS。

要保持國債市場流動性,結(jié)果只能是美國國債必須有新的買家。從美國財政部公布的數(shù)據(jù)來看,今年以來國際投資者持有的美債數(shù)量在下降,從去年12月末的約7.75萬億美元下降至今年8月末的約7.51萬億美元,減少了約2400億美元。美元指數(shù)如果持續(xù)走高,其他經(jīng)濟體可能會進一步減少美債獲取美元來干預(yù)外匯市場。在2020年3月金融大動蕩后,美聯(lián)儲提供了一種除了貨幣互換之外的新工具,回購美債提供美元流動性,但這會增加美聯(lián)儲持有的美債數(shù)量。逼到最后,有可能是美國財政部回購美國國債。

因此,未來美聯(lián)儲繼續(xù)加息控通脹,可能需要美國財政貨幣政策的協(xié)作以及美聯(lián)儲對高通脹容忍度的微妙變化:加大考慮貨幣政策滯后性的權(quán)重,調(diào)整依據(jù)實際數(shù)據(jù)做出決策的方式。如果有此改變,那么12月份減緩加息的概率會明顯增加,美元指數(shù)再創(chuàng)新高就難了。

分享

分享

京公網(wǎng)安備 11010802028547號