胡艷明2023-02-27 18:48

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡艷明 2022年銀行理財(cái)年報(bào)顯示,截至2022年末,市場(chǎng)規(guī)模27.65萬億元,同比下降4.66%。相比之下,近幾年公募基金發(fā)展迅猛,市場(chǎng)規(guī)模與銀行理財(cái)?shù)牟罹嘀挥?.62萬億元,銀行理財(cái)“資管一哥”地位受到挑戰(zhàn)。

銀行理財(cái)公司高管如何看待贖回潮?如何找到自己真正的定位,培養(yǎng)出自己真正的核心競(jìng)爭(zhēng)力?在2月26日舉行的第五屆全球財(cái)富管理論壇“理財(cái)子公司的差異化發(fā)展之道”大會(huì)上,國(guó)務(wù)院發(fā)展研究中心金融所副所長(zhǎng)陳道富、農(nóng)銀理財(cái)總裁段兵、光大理財(cái)總經(jīng)理潘東、中銀理財(cái)副總裁蔣海軍、工銀理財(cái)副總裁李雪松就理財(cái)公司如何走好差異化發(fā)展之路等問題進(jìn)行了探討。

市場(chǎng)規(guī)模差距縮小

隨著資管新規(guī)、理財(cái)新規(guī)、銀行理財(cái)子公司管理辦法等相繼落地,銀行理財(cái)從商業(yè)銀行獨(dú)立出來成立理財(cái)子公司,成為了和公募基金、券商資管一樣的市場(chǎng)化資管機(jī)構(gòu)。

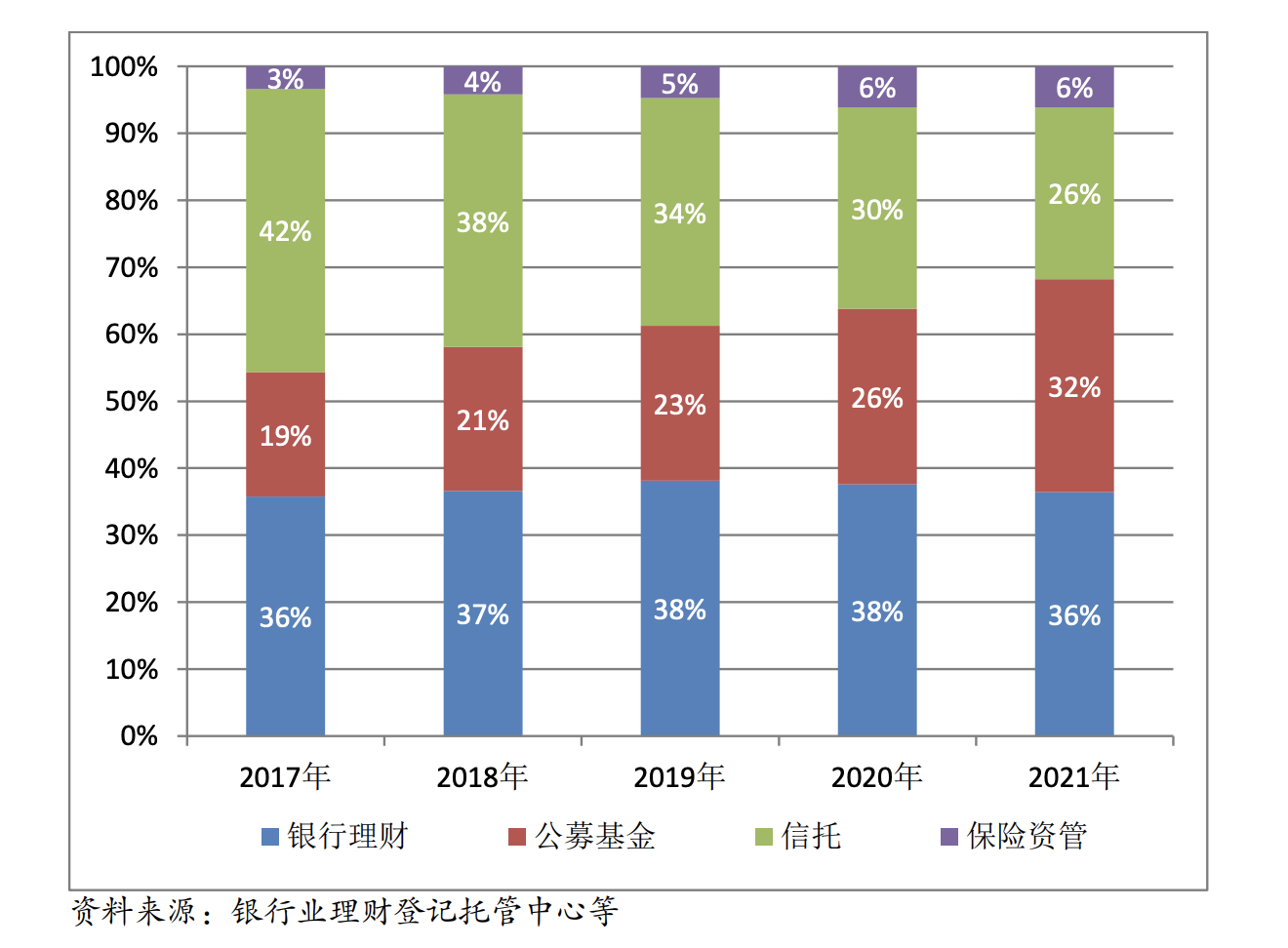

從市場(chǎng)規(guī)模來看,截至 2021年年底,與公募基金、信托、保險(xiǎn)資管等其他類型資管產(chǎn)品相比,銀行理財(cái)產(chǎn)品存續(xù)規(guī)模已連續(xù)三年居各類資管產(chǎn)品首位。2022年,銀行理財(cái)險(xiǎn)守“資管一哥”的地位。

相比之下,近幾年公募基金發(fā)展迅猛,在資管市場(chǎng)的占比從2017年的19%增長(zhǎng)到2021年的32%;而銀行理財(cái)?shù)囊?guī)模占比從36%升到38%后再回到36%。

截至2022年末,公募基金規(guī)模與銀行理財(cái)?shù)牟罹嘀挥?.62萬億元。

1月20日,中國(guó)證券投資基金業(yè)協(xié)會(huì)發(fā)布2022年12月公募基金市場(chǎng)數(shù)據(jù),截至2022年12月底,我國(guó)境內(nèi)共有基金管理公司142家,管理的公募基金資產(chǎn)凈值合計(jì)26.03萬億元,全年規(guī)模微增1.83%。

2023年2月17日,銀行業(yè)理財(cái)?shù)怯浲泄苤行陌l(fā)布《中國(guó)銀行業(yè)理財(cái)市場(chǎng)年度報(bào)告(2022)》。根據(jù)報(bào)告,截至2022年末,銀行理財(cái)市場(chǎng)規(guī)模27.65萬億元,同比下降4.66%。

各類機(jī)構(gòu)的資管業(yè)務(wù)既有互補(bǔ),也在重疊領(lǐng)域存在競(jìng)爭(zhēng)。國(guó)信證券金融業(yè)首席分析師王劍認(rèn)為,銀行理財(cái)公司低風(fēng)險(xiǎn)偏好的客戶群與基金公司的散戶客戶群有一定重疊,它們?cè)谫Y產(chǎn)配置上存在競(jìng)爭(zhēng);此外,二者在獲取債券、股票等傳統(tǒng)品種的底層資產(chǎn)時(shí)也有一定競(jìng)爭(zhēng)關(guān)系。

對(duì)于行業(yè)如何差異化發(fā)展,潘東認(rèn)為,這個(gè)差異化不僅體現(xiàn)在大資管行業(yè)中,理財(cái)這個(gè)行業(yè)和基金、保險(xiǎn)的差異化,同時(shí)在理財(cái)公司內(nèi)部也看到差異化。

從外化的差異方面,潘東總結(jié)為四個(gè)特征:第一,生長(zhǎng)速度快,三年半的時(shí)間從零到22萬億,即使去年由于市場(chǎng)的波動(dòng),整個(gè)銀行理財(cái)行業(yè)是負(fù)增長(zhǎng)4.66%,但是銀行理財(cái)公司這個(gè)子行業(yè)在去年最艱難的情況下也增長(zhǎng)了22%;第二,單體規(guī)模大,不到30家公司有22萬億的體量;第三,銀行理財(cái)公司的產(chǎn)品里面固定收益類的產(chǎn)品占比非常高,銀行理財(cái)公司22萬億的體量里面有21.3萬億是固定收益的產(chǎn)品;第四是客群的構(gòu)成特征,投資者風(fēng)險(xiǎn)偏好更趨穩(wěn)健。

回顧“贖回潮”

在2022年,銀行理財(cái)罕見地遭遇兩次破凈潮。3月股市下跌引發(fā)不少銀行理財(cái)?shù)苾糁担珡恼w理財(cái)市場(chǎng)來看,權(quán)益市場(chǎng)占比相對(duì)很小,波動(dòng)慢慢平息。

到2022年11月,債市動(dòng)蕩引發(fā)銀行理財(cái)大規(guī)模破凈。銀行理財(cái)是債市的重要參與者,不少投資者經(jīng)歷了上半年積累的收益短期內(nèi)全部跌沒的情形,選擇割肉離場(chǎng),“流動(dòng)性收斂—凈值下跌—產(chǎn)品贖回”的螺旋回路下,短期內(nèi)引發(fā)債市連鎖反應(yīng)。

投資者的巨額贖回也讓銀行理財(cái)“傷筋動(dòng)骨”,2022年第四季度銀行理財(cái)規(guī)模下降超2萬億元。

“理財(cái)這個(gè)行業(yè),在10月份之前基本正增長(zhǎng),11月整個(gè)行業(yè)掉了1萬億元,12月整個(gè)行業(yè)掉了1.5-1.8萬億元。拐點(diǎn)發(fā)生在11月11號(hào),它給了銀行理財(cái)去檢視自己的產(chǎn)品線、檢視自己的服務(wù)線的好機(jī)會(huì)。”潘東表示。

對(duì)于贖回潮的原因,行業(yè)認(rèn)為有理財(cái)“凈值化”的原因,也有投資者教育不到位的原因。

“過去三年為什么沒有看到這個(gè),也凈值化了,也投資者教育不到位。”潘東認(rèn)為,這里面深層次的催化劑是由于過去三年多的債券小牛市,掩蓋了很多矛盾。當(dāng)這個(gè)轉(zhuǎn)向突然來臨的時(shí)候,全行業(yè)堆積了27萬億元的凈值型的產(chǎn)品,9千萬理財(cái)投資者并沒有經(jīng)歷過理財(cái)子成立之后的波動(dòng)。以前都是牛市,看到的都是賺錢。所以全行業(yè)要感謝這次機(jī)會(huì),否則也許明年或者后年,遲早要看到利率轉(zhuǎn)向。

同是資管行業(yè),但2022年保險(xiǎn)和公募所受的影響相對(duì)較小。潘東認(rèn)為,核心原因不是理財(cái)子不努力,也不是管理能力不行,而是因?yàn)楸kU(xiǎn)本身是保本保收益的產(chǎn)品,公募基金發(fā)展了20年,債券型產(chǎn)品不到1萬億,所以在債券的牛市轉(zhuǎn)向下他們受到的影響較小。

“去年兩次比較大的市場(chǎng)波動(dòng),第一次是4月份,第二次是11月份,這兩次大的市場(chǎng)波動(dòng)當(dāng)中,各方各面都是以資產(chǎn)管理的標(biāo)準(zhǔn)和要求分析銀行理財(cái)為什么會(huì)出現(xiàn)這種情況。”段兵表示,經(jīng)過這兩次廣泛的市場(chǎng)波動(dòng)和討論之后,其現(xiàn)在對(duì)銀行理財(cái)或銀行理財(cái)產(chǎn)品有一個(gè)特別的看法,銀行理財(cái)或銀行理財(cái)產(chǎn)品不是一個(gè)純粹的資產(chǎn)管理,它實(shí)際上是財(cái)富管理的解決方案,產(chǎn)品本身就是一個(gè)解決方案,不是單純的一個(gè)投資工具。

陳道富認(rèn)為,銀行理財(cái)整個(gè)行業(yè)同質(zhì)化,且存在一定程度上的流動(dòng)性匹配的問題。尤其是2022年贖回潮事件以后,使我們更清醒地看到銀行理財(cái)距離客戶的期待還有一段距離。同樣的客戶群體、同樣的應(yīng)對(duì)策略的情況下,當(dāng)市場(chǎng)受到一定沖擊以后,就出現(xiàn)了同樣的市場(chǎng)行為,出現(xiàn)了一定程度的同質(zhì)化的問題,也暴露出理財(cái)公司資產(chǎn)和負(fù)債在資產(chǎn)流動(dòng)性匹配方面出現(xiàn)了不一致的地方。

建言行業(yè)發(fā)展方向

面對(duì)客戶贖回,2022年12月以來,有多家銀行理財(cái)子公司陸續(xù)推出了一系列以攤余成本法估值的理財(cái)產(chǎn)品。但在凈值化大趨勢(shì)之下,調(diào)整資產(chǎn)的估值或與資管新規(guī)的立意相悖。

2023年春節(jié)后,繼“攤余成本法”理財(cái)后,銀行理財(cái)子再推“混合估值法”理財(cái)產(chǎn)品留客。

混合估值理財(cái)產(chǎn)品,即將兩種估值方式(攤余成本法和市值法)相結(jié)合,部分資產(chǎn)采用攤余成本法進(jìn)行估值,部分資產(chǎn)采用市值法進(jìn)行估值的理財(cái)產(chǎn)品。包括工銀財(cái)、招銀理財(cái)、平安理財(cái)在內(nèi)的多家銀行理財(cái)子相繼推出“混合估值法”理財(cái)產(chǎn)品。

新產(chǎn)品未來會(huì)否成為銀行理財(cái)市場(chǎng)的主流產(chǎn)品?銀行理財(cái)能依靠此類產(chǎn)品重新奪回市場(chǎng)嗎?未來銀行理財(cái)?shù)陌l(fā)展方向路在何方?

“我們的銀行理財(cái)公司到底是母行的理財(cái)公司,是銀行系的理財(cái)公司,還是大資管下的帶有財(cái)富管理的資管類機(jī)構(gòu)?這是一個(gè)需要思考的定位問題,我希望能夠跳出身份,跳出固有客戶,跳出原有的資源稟賦,能夠真正尋找更廣闊的在市場(chǎng)的定位。”陳道富表示。

蔣海軍談到,在資管新規(guī)剛剛開始的時(shí)候,從一個(gè)絕對(duì)收益型的類似于存款的產(chǎn)品,轉(zhuǎn)向一個(gè)凈值化的產(chǎn)品到底路在何方,當(dāng)時(shí)(方向)不太清晰。經(jīng)歷了三年多的發(fā)展,經(jīng)歷了去年市場(chǎng)的沖擊以后,這種疑問又重新出現(xiàn),但他個(gè)人覺得現(xiàn)在的定位是比較清晰的。

從銀行理財(cái)整個(gè)發(fā)展過程來講,蔣海軍說,十幾年以來,銀行理財(cái)就是一種穩(wěn)健的收益型的低風(fēng)險(xiǎn)的產(chǎn)品,給客戶提供一個(gè)穩(wěn)定的回報(bào),這個(gè)定位在資管新規(guī)、凈值化轉(zhuǎn)型以后,并沒有特別明顯的變化。

資管新規(guī)后,不少研究人士認(rèn)為,銀行理財(cái)要面對(duì)凈值化轉(zhuǎn)型和投資者剛兌預(yù)期之間的矛盾。

蔣海軍表示,從客戶的需求端來講,客戶在過去需要一個(gè)穩(wěn)定的高于存款的回報(bào),到現(xiàn)在也是一樣。這跟理財(cái)公司凈值化和走出一個(gè)不一樣的發(fā)展道路來講并不矛盾,在這個(gè)發(fā)展過程當(dāng)中,理財(cái)公司在資管行業(yè)里找到了一個(gè)明確的定位——就是低風(fēng)險(xiǎn)、低波動(dòng)、穩(wěn)健回報(bào)。

圍繞這個(gè)定位,蔣海軍認(rèn)為理財(cái)應(yīng)進(jìn)一步提升幾方面的能力:一是投研能力;二是建立全方位、全天候、全渠道的投資者服務(wù)體系;三是各家機(jī)構(gòu)根據(jù)自己本身的特色,差異化發(fā)展;四是風(fēng)險(xiǎn)管理能力;五是理財(cái)公司是在銀行系下,從銀行脫身出來,對(duì)于銀行體系所承擔(dān)的服務(wù)投資者和服務(wù)實(shí)體經(jīng)濟(jì)的使命認(rèn)識(shí)。

布局未來,李雪松認(rèn)為,有五個(gè)方面的能力需要理財(cái)公司著力提升。第一是投研能力,在大類資產(chǎn)配置中,銀行理財(cái)在估值收益幾個(gè)方面有自己獨(dú)到的優(yōu)勢(shì),但是在權(quán)益市場(chǎng)方面有需要自己再進(jìn)一步提升的空間。投研能力方面不能有短板,幾條線應(yīng)該綜合化的發(fā)展,在各個(gè)市場(chǎng)布局。第二,在渠道的服務(wù)能力方面要有所提升。渠道的服務(wù)能力和同行業(yè)如基金公司比較有進(jìn)一步提升的空間,下一步在前臺(tái)營(yíng)銷、中臺(tái)支持、后臺(tái)服務(wù)支撐幾個(gè)方面進(jìn)一步努力。第三,客戶服務(wù)能力;第四,在服務(wù)國(guó)家發(fā)展戰(zhàn)略方面的能力;第五,數(shù)字化的運(yùn)營(yíng)能力。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱