胡群2023-03-15 21:53

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 胡群 2022年消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)率不足1/3,作為促進(jìn)消費(fèi)增長(zhǎng)的消費(fèi)信貸機(jī)構(gòu)也一改往年狂飆的增長(zhǎng)勢(shì)頭。

3月15日,金融科技集團(tuán)信也科技(NYSE:FINV)發(fā)布2022年第四季度及全年未經(jīng)審計(jì)的財(cái)務(wù)報(bào)告。2022年第四季度營(yíng)收人民幣30.50億元,同比增長(zhǎng)24.6%;凈利潤(rùn)人民幣5.563億元,同比下降14.4%,一改前三季度增長(zhǎng)態(tài)勢(shì)。

消費(fèi)能否走出2022年四季度的“深V”曲線?消費(fèi)金融行業(yè)能否走出2022年四季度的“深V”曲線?

消費(fèi)貢獻(xiàn)率能否抬升?

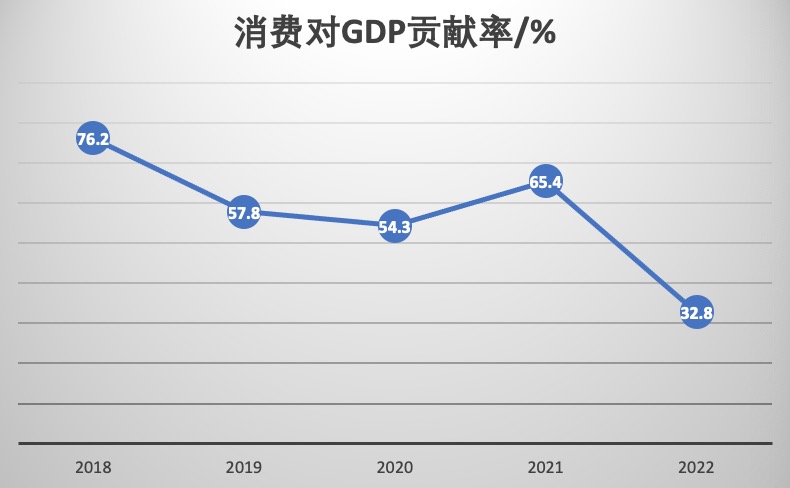

2022年,最終消費(fèi)支出對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率為32.8%,而在2021年,這一數(shù)據(jù)為65.4%。從近年消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率走勢(shì)來看,已成為一條斜率向下的曲線。

數(shù)據(jù)來源:國(guó)家統(tǒng)計(jì)局

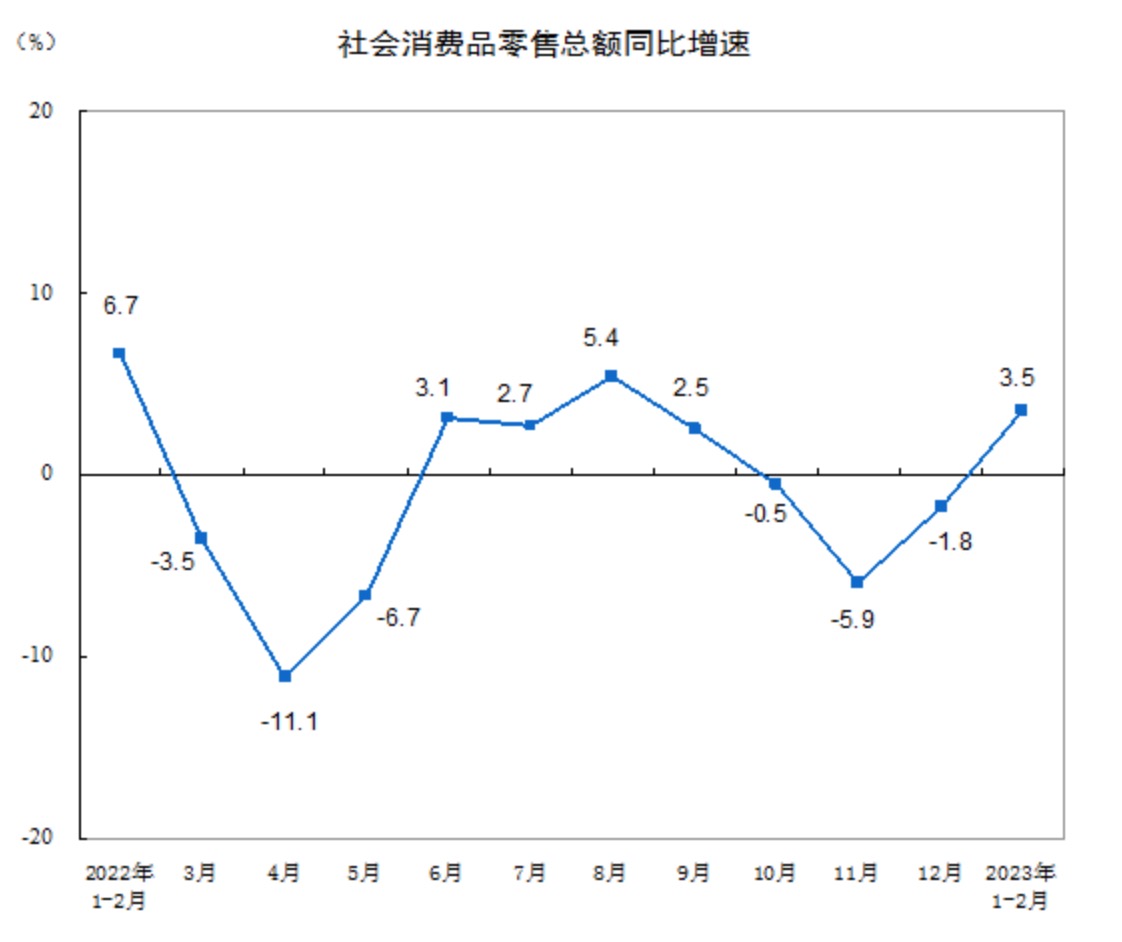

自去年末開始,消費(fèi)開始快速增長(zhǎng)。據(jù)國(guó)家統(tǒng)計(jì)局3月15日發(fā)布的數(shù)據(jù)顯示,2023年1-2月份,社會(huì)消費(fèi)品零售總額77067億元,同比增長(zhǎng)3.5%。其中,除汽車以外的消費(fèi)品零售額70409億元,增長(zhǎng)5.0%。

來源:國(guó)家統(tǒng)計(jì)局

從過去幾個(gè)月的數(shù)據(jù)來看,消費(fèi)正在走出“深V”。

“市場(chǎng)銷售增速由負(fù)轉(zhuǎn)正。在疫情影響逐步消退、促消費(fèi)政策持續(xù)發(fā)力等因素作用下,1-2月份,社會(huì)消費(fèi)品零售總額77067億元,同比增長(zhǎng)3.5%,扭轉(zhuǎn)了2022年10月以來連續(xù)三個(gè)月下降的趨勢(shì),在上年同期較高基數(shù)基礎(chǔ)上持續(xù)恢復(fù)。”3月15日,國(guó)家統(tǒng)計(jì)局貿(mào)經(jīng)司統(tǒng)計(jì)師付加奇表示,總體來看,1—2月份消費(fèi)市場(chǎng)運(yùn)行恢復(fù)態(tài)勢(shì)較好。但也要看到,居民消費(fèi)意愿仍待增強(qiáng),消費(fèi)條件還需提升改善,消費(fèi)市場(chǎng)恢復(fù)基礎(chǔ)仍需鞏固。下階段,隨著居民消費(fèi)信心逐步恢復(fù),相關(guān)促消費(fèi)政策持續(xù)發(fā)力,消費(fèi)新增長(zhǎng)點(diǎn)將不斷拓展,消費(fèi)市場(chǎng)有望延續(xù)恢復(fù)態(tài)勢(shì)。

市場(chǎng)預(yù)計(jì),隨著疫后企業(yè)及居民端信貸需求改善,信用卡、消費(fèi)信貸業(yè)務(wù)將迎來復(fù)蘇。

“從民生來看,各項(xiàng)社會(huì)活動(dòng)、經(jīng)濟(jì)活動(dòng)已經(jīng)進(jìn)入正軌,消費(fèi)在復(fù)蘇之中,甚至可以說快速復(fù)蘇之中。”3月9日,平安銀行董事長(zhǎng)謝永林在2022年度業(yè)績(jī)發(fā)布會(huì)上表示,經(jīng)濟(jì)復(fù)蘇、人們的消費(fèi)信心和意愿逐步增加。對(duì)以零售為主的股份制銀行來講,業(yè)務(wù)機(jī)會(huì)和資產(chǎn)質(zhì)量都會(huì)呈現(xiàn)向好的趨勢(shì)。

消費(fèi)金融熬過了寒冬?

財(cái)報(bào)顯示,信也科技2022年全年?duì)I收人民幣111.342億元,同比增長(zhǎng)17.6%;凈利潤(rùn)人民幣22.813億元,而2021年為人民幣24.953億元。

分拆信也科技四個(gè)季度數(shù)據(jù)來看,前三季度營(yíng)收和凈利潤(rùn)都呈現(xiàn)增長(zhǎng)態(tài)勢(shì),四季度營(yíng)收增加而凈利潤(rùn)降低。

來源:信也科技財(cái)報(bào)

國(guó)際業(yè)務(wù)為信也科技2022年四季度的營(yíng)收提供了新增長(zhǎng)點(diǎn),國(guó)際業(yè)務(wù)收入3.9億元人民幣,同比增長(zhǎng)121.9%,占四季度收入比達(dá)到12.9%。信也科技2022全年國(guó)際業(yè)務(wù)營(yíng)收11.5億元,占總營(yíng)收10.3%。

3月14日,樂信(NASDAQ:LX)發(fā)布2022年四季度及全年未經(jīng)審計(jì)財(cái)務(wù)業(yè)績(jī):四季度樂信營(yíng)收30.5億元(人民幣,下同),同比增長(zhǎng)38.7%,環(huán)比增長(zhǎng)13.4%;利潤(rùn)(Non-GAAP EBIT)4.57億元,同比增長(zhǎng)25.6%,環(huán)比增長(zhǎng)13%;營(yíng)收與利潤(rùn)已連續(xù)三個(gè)季度環(huán)比雙位數(shù)增長(zhǎng)。

對(duì)照樂信2022年四個(gè)季度的發(fā)展可以發(fā)現(xiàn),營(yíng)收和利潤(rùn)在后面幾個(gè)季度均環(huán)比上升,V型反轉(zhuǎn)趨勢(shì)明顯:營(yíng)收層面,一季度、二季度、三季度、四季度分別為17.1億元、24億元、27億元、30.5億元,增長(zhǎng)趨勢(shì)明顯;利潤(rùn)層面,一季度、二季度、三季度、四季度分別為1.29億元、2.6億元、4.1億元、4.57億元,利潤(rùn)同樣在持續(xù)上升。

來源:樂信財(cái)報(bào)

樂信CEO肖文杰表示,“當(dāng)前,國(guó)內(nèi)消費(fèi)復(fù)蘇步伐加快,中央多次提出要大力發(fā)展消費(fèi),合理增加消費(fèi)信貸。在消費(fèi)回暖和政策利好雙重作用下,樂信2023開年延續(xù)了去年以來的良好發(fā)展態(tài)勢(shì),2023年一季度管理在貸余額已經(jīng)突破1000億。展望未來,我們審慎經(jīng)營(yíng)的同時(shí),對(duì)今年的業(yè)務(wù)增長(zhǎng)持相對(duì)樂觀的態(tài)度,預(yù)期一季度的交易額將達(dá)600億,全年的業(yè)務(wù)規(guī)模和盈利將實(shí)現(xiàn)可持續(xù)增長(zhǎng)。”

3月10日,奇富科技(原360數(shù)科 03660.HK)發(fā)布2022財(cái)年年報(bào)顯示,2022實(shí)現(xiàn)營(yíng)業(yè)收入165.54億元,同比下降0.49%,歸屬母公司凈利潤(rùn)40.24億元,同比下降30.40%。其中,四季度營(yíng)收39億元,較上年同期的44.22億元下降12%,較上一季度的41.44億元下降6%。

來源:奇富科技財(cái)報(bào)

“2022年四季度,我們經(jīng)歷了一個(gè)宏觀環(huán)境較為動(dòng)蕩的季度,從10-11月的大范圍封控到12月的放開,持續(xù)了近3年的疫情防控落下帷幕,平臺(tái)企業(yè)金融業(yè)務(wù)專項(xiàng)整改也基本告一段落。”奇富科技CEO吳海生表示,銀保監(jiān)會(huì)于2022年12月27日發(fā)布消息,金融政策要更主動(dòng)地配合財(cái)政政策和社會(huì)政策,把支持恢復(fù)和擴(kuò)大消費(fèi)擺在優(yōu)先位置,加大金融支持?jǐn)U大內(nèi)需力度。人民銀行金融市場(chǎng)司也表示,將從三方面支持平臺(tái)經(jīng)濟(jì)健康發(fā)展,包括繼續(xù)推動(dòng)相關(guān)平臺(tái)企業(yè)加快剩余少數(shù)問題的整改,提升常態(tài)化監(jiān)管水平,研究制定促進(jìn)平臺(tái)經(jīng)濟(jì)健康發(fā)展的金融支持措施。整個(gè)行業(yè)朝著更加積極的方向發(fā)展。

與金融科技的消費(fèi)金融信貸相比,2022年消費(fèi)金融公司及銀行消費(fèi)金融業(yè)務(wù)發(fā)展緩慢。

螞蟻消費(fèi)金融在2022年扭虧為盈。3月9日,寧德時(shí)代發(fā)布2022年年報(bào),并披露了其持股8%的螞蟻消費(fèi)金融首個(gè)完整財(cái)年的部分業(yè)績(jī)。數(shù)據(jù)顯示,2022年寧德時(shí)代對(duì)螞蟻消金權(quán)益法下確認(rèn)的投資收益為6724.38萬元,按照寧德時(shí)代持有8%股份換算,2022年全年螞蟻消金實(shí)現(xiàn)凈利潤(rùn)約8.4054億元。寧德時(shí)代2021年的年報(bào)顯示,螞蟻消費(fèi)金融開業(yè)半年的成績(jī)?yōu)樘潛p11.7億元。

3月13日,國(guó)家企業(yè)信用信息公示系統(tǒng)官網(wǎng)顯示,螞蟻消費(fèi)金融注冊(cè)資本已從80億元增至185億元,增資幅度131.25%。由此,在30家持牌消費(fèi)金融公司中,其注冊(cè)資本暫時(shí)居于首位。

中國(guó)銀行法學(xué)研究會(huì)理事肖颯預(yù)計(jì),螞蟻消費(fèi)金融增資擴(kuò)股后將會(huì)進(jìn)一步提升運(yùn)營(yíng)能力,有望將在營(yíng)收和凈利潤(rùn)方面領(lǐng)先于其他同類機(jī)構(gòu)。

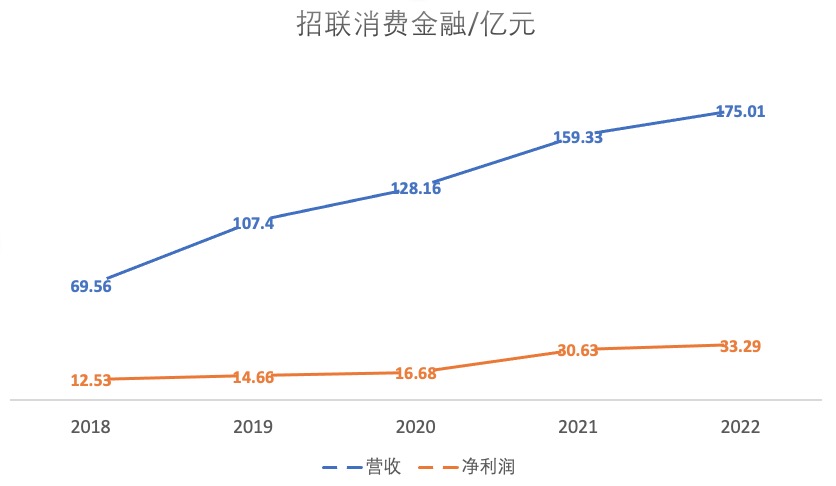

3月9日,中國(guó)聯(lián)通發(fā)布2022年年度報(bào)告,其中一并披露了招聯(lián)消費(fèi)金融的數(shù)據(jù)。截至2022年末,招聯(lián)消費(fèi)金融總資產(chǎn)為1643.46億元,較上年末增長(zhǎng)9.79%;營(yíng)業(yè)收入175.01億元,較2021年的159.33億元增長(zhǎng)9.84%;實(shí)現(xiàn)凈利潤(rùn)33.29億元,較2021年的30.63億元增長(zhǎng)8.68%。

對(duì)比2019年至2021年的數(shù)據(jù),招聯(lián)消費(fèi)金融營(yíng)收和凈利潤(rùn)均實(shí)現(xiàn)兩位數(shù)增長(zhǎng), 2022年?duì)I收和凈利潤(rùn)增幅均降至個(gè)位數(shù)。

2018年到2021年,招聯(lián)消費(fèi)金融營(yíng)業(yè)收入分別為69.56億元、107.4億元、128.16億元、159.33億元,2019年至2021年?duì)I收增速分別為54.39%、19.33%、24.32%;凈利潤(rùn)分別為12.53億元、14.66億元、16.68億元、30.63億元,2019年至2021年的凈利潤(rùn)增速分別為17.01%、13.77%和83.66%。

數(shù)據(jù)來源:中國(guó)聯(lián)通財(cái)報(bào)

銀行瞄準(zhǔn)大眾客群

消費(fèi)信貸的參與者不僅僅是消費(fèi)金融公司,還有商業(yè)銀行,后者主要集中在個(gè)人業(yè)務(wù)部和信用卡中心。

以平安銀行為例,主要以信用卡和新一貸為主要產(chǎn)品。

財(cái)報(bào)顯示,2022年,平安信用卡流通卡量6899.72萬張,較上年末下降1.6%;應(yīng)收賬款余額5786.91億元,較上年末下降6.9%;交易金額33919.11億元,同比下降10.5%;應(yīng)收賬款不良率為2.68%,同比增長(zhǎng)0.57個(gè)百分點(diǎn)。

截至2022年末,平安銀行“新一貸”余額1600.56億元,較上年末增長(zhǎng)0.7%;其中,四季度余額幾乎未增長(zhǎng)。

平安銀行信用卡及新一貸部分?jǐn)?shù)據(jù):

數(shù)據(jù)來源:平安銀行財(cái)報(bào)

尤為重要的是,2022年四季度,平安銀行信用卡不良率環(huán)比提升41bps至2.68%,新增不良資產(chǎn)20億。除了部分風(fēng)險(xiǎn)暴露之外,信用卡規(guī)模單季度也壓降163億。新一貸不良率環(huán)比提升14bps至1.31%。

“消費(fèi)金融這塊去年由于受到客觀經(jīng)濟(jì)形勢(shì)的影響,所以我們?cè)谛乱毁J和信用卡上是更加的穩(wěn)健”。平安銀行副行長(zhǎng)兼首席財(cái)務(wù)執(zhí)行官項(xiàng)有志表示,2022年平安銀行優(yōu)化資產(chǎn)結(jié)構(gòu),對(duì)新一貸和信用卡適當(dāng)?shù)赜兴刂啤?/p>

受信用卡業(yè)務(wù)拖累,平安銀行2022年銀行卡手續(xù)費(fèi)收入同比下降5.1%。

與金融科技、消費(fèi)金融公司聚焦年輕群體和收入中等偏下群體不同,銀行信用卡面對(duì)的多數(shù)是中高收入人群。

謝永林認(rèn)為,中國(guó)信用卡市場(chǎng)的盈利來源與海外不同,海外市場(chǎng)的盈利有1/3來自年費(fèi)、1/3是傭金、1/3是生息。在中國(guó)年費(fèi)不容易收,傭金則太少,而生息風(fēng)險(xiǎn)很大。平安銀行的做法是將信用卡客戶的消費(fèi)金融需求與財(cái)富管理需求結(jié)合起來。

“我們以消費(fèi)金融陪伴大眾客群成長(zhǎng),當(dāng)他們產(chǎn)生財(cái)富管理需求時(shí),無感切換另一個(gè)經(jīng)營(yíng)渠道;另一方面,我們以資產(chǎn)配置做好財(cái)富客群的經(jīng)營(yíng),通過客戶實(shí)際需求,為他們提供場(chǎng)景化、定制化的融資服務(wù)。”謝永林稱。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱