伍戈2024-03-04 11:56

![]()

【預(yù)見經(jīng)濟:貳月】

市場緩急,求解在經(jīng)濟。

內(nèi)需方面,全國房價和新房銷售降幅擴大,限購放松似難激發(fā)購房意愿。房企流動性風(fēng)險累積,保交樓和購地繼續(xù)承壓。“三大工程”資金端加快發(fā)力,但重點化債省市融資受限,結(jié)合地方財政壓力看,投資提振效果仍偏弱。“過緊日子”下社團消費趨弱,春節(jié)或難改“出行人數(shù)多,但人均消費低”的現(xiàn)實。

海外方面,美國經(jīng)濟再顯“韌性”,勞動力市場、制造業(yè)等指標好于預(yù)期。市場博弈聯(lián)儲首次降息的時點已由3月延至5月。盡管美國“軟著陸”概率抬升,但全球經(jīng)濟中樞仍將回落,我國外貿(mào)承壓趨勢難改。特朗普支持率創(chuàng)2021年以來新高,其釋放的貿(mào)易摩擦等信號或提前影響市場風(fēng)險偏好及外需轉(zhuǎn)移。

價格方面, 前期地緣政治的影響趨弱,內(nèi)外需回落主導(dǎo)商品基本面。“三大工程”及基建尚未見明顯實物落地,瀝青等開工較季節(jié)性偏弱。國際鋼價降幅大于國內(nèi),表明相關(guān)外需減弱。豬肉等食品價格環(huán)比處歷史同期低位,交通工具等耐用品價格環(huán)比已降至歷史同期最低。PPI、CPI仍將在負增長區(qū)間徘徊。

政策方面,長短端利率已現(xiàn)倒掛,表征基本面趨弱下市場利率“搶跑”政策利率,歷史上往往預(yù)示后續(xù)政策利率的調(diào)降概率。房地產(chǎn)方面推行融資“白名單”,取消限購等舉措有望加快。但各國史實來看,欲打破地產(chǎn)風(fēng)險的負向循環(huán),有賴于總需求政策的明顯發(fā)力和公共資金的積極介入。這仍須觀察等待。

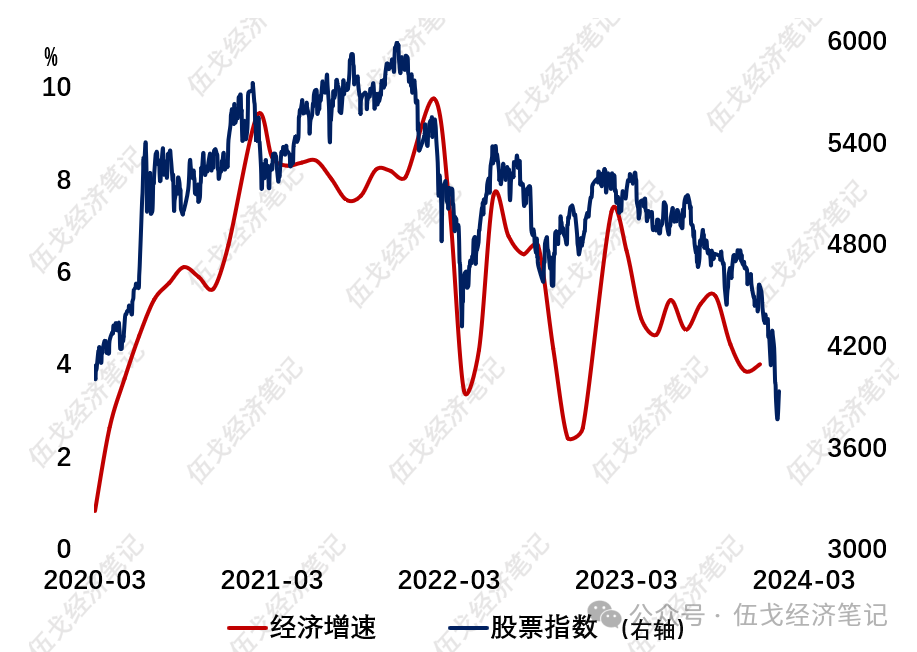

圖. 市場在交易什么?

來源:WIND,筆者測算

注:經(jīng)濟增速為工業(yè)、服務(wù)業(yè)等擬合的名義GDP同比,21、23年為復(fù)合增速;股指為萬得全A。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車