王晉斌2024-03-22 09:34

![]()

王晉斌/文 美國通脹整體已經(jīng)進入3.0%的區(qū)間,嚴厲控通脹已不再是美聯(lián)儲的關(guān)鍵任務(wù),美聯(lián)儲容忍適度通脹要增長,追求美聯(lián)儲心目中的“軟著陸”成為美聯(lián)儲期望的目標:美國經(jīng)濟度過一個通脹適度高于2%,經(jīng)濟增速也略高于潛在產(chǎn)出增長率的平衡通脹與增長階段,最終實現(xiàn)2%的長期通脹目標,經(jīng)濟增速維持在潛在產(chǎn)出水平。美聯(lián)儲這種期望能否實現(xiàn),存在不確定性。

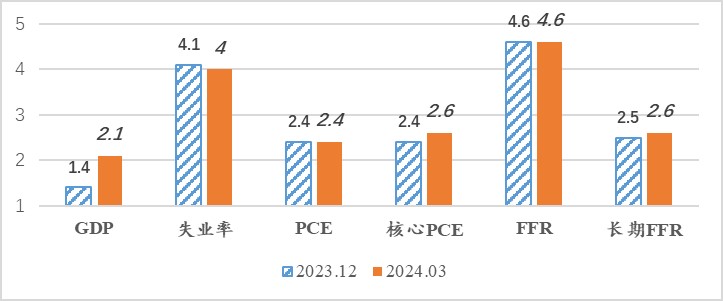

2024年3月20日,美聯(lián)儲公布了3月份的《經(jīng)濟預(yù)測摘要(Summary of Economic Projections)》,與2023年12月13日《經(jīng)濟預(yù)測摘要》相比,圖1給出了關(guān)鍵指標預(yù)測的對照。

圖1、美聯(lián)儲最近兩次對2024關(guān)鍵指標預(yù)測的對照(%)

注:FFR:聯(lián)邦基金利率。數(shù)據(jù)來源:美聯(lián)儲。

2024年3月20日預(yù)測變化最大的指標是2024年美國經(jīng)濟增速,由去年的1.4%較大幅度上調(diào)至2.1%。IMF(WEO,Jan,2024)《世界經(jīng)濟展望》對2024年美國經(jīng)濟增速的預(yù)測也是2.1%,說明IMF和美聯(lián)儲對美國2024年經(jīng)濟增長是偏樂觀的,經(jīng)濟增速超過了美國長期潛在產(chǎn)出增長率(中值)1.8%。

第二個有些明顯變化的指標是上調(diào)了2024年核心PCE漲幅,由2023年12月預(yù)測的2.4%上調(diào)至2024年1月預(yù)測的2.6%,PCE增幅維持不變。核心PCE能夠更好反映經(jīng)濟總供求狀態(tài),上調(diào)核心PCE也反映了核心服務(wù)價格粘性比原先預(yù)計的還要強,尤其是與房租相關(guān)的服務(wù)價格呈現(xiàn)出更強的粘性。美聯(lián)儲貨幣政策在房價傳遞渠道上效果不佳的基本原因有兩點:一是加息后30年抵押貸款利率可達7%,但由于2020—2021年美國居民購房中的大部分(甚至絕大部分)采用了固定利率貸款,這部分居民購房成本對美聯(lián)儲的加息“免疫”;二是房地產(chǎn)市場供給不足,供求再平衡使得房價處于歷史的峰值。

上述兩個指標預(yù)測的變化衍生出的基本結(jié)論是:美聯(lián)儲容忍適度通脹要增長。

總體上,美國通脹整體已經(jīng)進入3.0%的區(qū)間,嚴厲控通脹已不再是美聯(lián)儲的關(guān)鍵任務(wù),“軟著陸”變?yōu)槊缆?lián)儲期望的目標。依據(jù)2024年2月28日BEA公布的數(shù)據(jù)來看,2022年美國PCE高達6.5%,2023年下降至3.6%,其中2023年4季度PCE年率2.0%;2022年美國核心PCE高達5.0%,2023年下降至4.0%,其中2023年4季度核心PCE年率2.3%。2024年1月份PCE同比2.4%,核心PCE同比2.8%。

在進入平衡通脹與增長階段的后期,美聯(lián)儲面臨的風(fēng)險是要進一步平衡好通脹和增長之間的關(guān)系,不是權(quán)衡取舍關(guān)系。美聯(lián)儲當下面臨的境況比之前似乎要好一些,在錨定長期通脹預(yù)期的背景下,市場出現(xiàn)“脫軌”預(yù)期的概率不會太高,但需要通過延長時間來觀察“限制性利率水平”對美國經(jīng)濟總需求抑制狀態(tài)的變化。

在通脹整體進入3%之后,美聯(lián)儲平衡通脹和增長的風(fēng)險變得小一些,通脹壓力下行,美聯(lián)儲關(guān)注增長的權(quán)重增加,這是想實現(xiàn)“軟著陸”的基礎(chǔ),這也是鮑威爾強調(diào)的“今年某個時點降息適宜”,并考慮盡快縮減當前美聯(lián)儲降低資產(chǎn)負債表的月度規(guī)模。

第三個稍微有些變化的指標是2024年失業(yè)率,從去年預(yù)測的4.1%微微下調(diào)至4.0%。失業(yè)率的下調(diào)與經(jīng)濟增速的上調(diào)一致。2024年1-2月份美國失業(yè)率分別為3.7%和3.9%,目前勞動力市場緊張狀態(tài)有所緩解,工資漲幅也有所放緩。最近兩次美聯(lián)儲預(yù)測的美國長期失業(yè)率中值4.1%,4.0%的失業(yè)率與長期失業(yè)率差距小,還保持在良好的就業(yè)狀態(tài)。

第四個稍微有些變化的指標是長期聯(lián)邦基金利率(FFR),與2023年的預(yù)測相比,微微上調(diào),從2.5%上調(diào)至2.6%。按照這個預(yù)測,次貸危機之后長期低利率周期結(jié)束。即使在次貸危機之后2015年的加息周期中,最高利率水平也沒有達到過2.50%(2018—2019年間最高2.40%)。

此外,關(guān)于2024年FFR預(yù)計與前期預(yù)計一致,中值保持在4.60%。這意味著2024年只有3次降息(每次25個基點)。除非通脹水平下行的速度超過美聯(lián)儲的預(yù)期,才有可能增加降息的空間。

從長一些時間的指標預(yù)測來看,此次美聯(lián)儲對2025—2026年美國經(jīng)濟增速的預(yù)測均為2.0%,比2023年12月的預(yù)測分別高出0.2和0.1個百分點。2025—2026年失業(yè)率分別為4.1%和4.0%,PCE和核心PCE分別為2.2%和2.0%,與2023年12月的預(yù)測基本一致。按照此次美聯(lián)儲關(guān)于增長和通脹的預(yù)測,美聯(lián)儲期望美國經(jīng)濟度過一個通脹適度高于2%,經(jīng)濟增速也略高于潛在產(chǎn)出增長率的平衡通脹與增長階段,最終實現(xiàn)2%的通脹目標,經(jīng)濟增速維持在潛在產(chǎn)出水平,這是一種美聯(lián)儲心目中的“軟著陸”。美聯(lián)儲這種期望能否實現(xiàn),存在不確定性。

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車