薛洪言2024-03-22 22:32

![]()

薛洪言/文 近日,日本利率政策迎來重大拐點(diǎn)。

日本央行宣布取消收益率曲線控制(YCC)政策,并將短期政策利率(貨幣市場(chǎng)無抵押拆解利率)目標(biāo)從-0.1%~0%上調(diào)至0%~0.1%左右,標(biāo)志著2016年以來的負(fù)利率時(shí)代正式終結(jié)。同時(shí),日本央行將停止購(gòu)買交易所交易基金和日本房地產(chǎn)投資信托基金,并將緩慢減少購(gòu)買公司債券,不過,仍會(huì)繼續(xù)以與之前大致相同的金額購(gòu)買國(guó)債。

作為全球重要經(jīng)濟(jì)體和全球低成本資金的來源,日本貨幣政策的重大轉(zhuǎn)向,引發(fā)全球關(guān)注,也將對(duì)全球金融市場(chǎng)帶來深遠(yuǎn)影響。

2016年9月21日,日本央行宣布引入收益率曲線控制(Yield Curve Control,YCC)政策,目標(biāo)是將長(zhǎng)端利率目標(biāo)設(shè)定為0(變化幅度約為±0.1%)。

操作上,日本央行通過買賣本國(guó)國(guó)債等操作來控制國(guó)債收益率的上下限,將10年期日債收益率控制在目標(biāo)范圍內(nèi)。央行買賣國(guó)債為市場(chǎng)提供大量流動(dòng)性,并對(duì)公司債券收益率、貸款利率以及其他融資利率產(chǎn)生影響,確保日本國(guó)內(nèi)利率水平維持在零附近,達(dá)到刺激經(jīng)濟(jì)的目的。

YCC推出后,標(biāo)志著日本貨幣政策從QE注水式量化寬松轉(zhuǎn)為直接的價(jià)格控制。2018年、2021年、2022年和2023年,日本央行分別調(diào)整長(zhǎng)端利率的浮動(dòng)范圍。2023年7月從±0.5%調(diào)整至±1.0%,10月又將1%的絕對(duì)上限改為參考上限,實(shí)質(zhì)性放松了YCC控制。

此次,日本央行將短期利率目標(biāo)從-0.1%上調(diào)至0%-0.1%左右,變動(dòng)幅度極小,對(duì)市場(chǎng)的直接影響有限,但信號(hào)意義不容忽視:邁出了一小步,就會(huì)邁出更多步,這是小變化,也是質(zhì)的變化。17年來首次加息10個(gè)BP,下一次加息不必再等17年了。

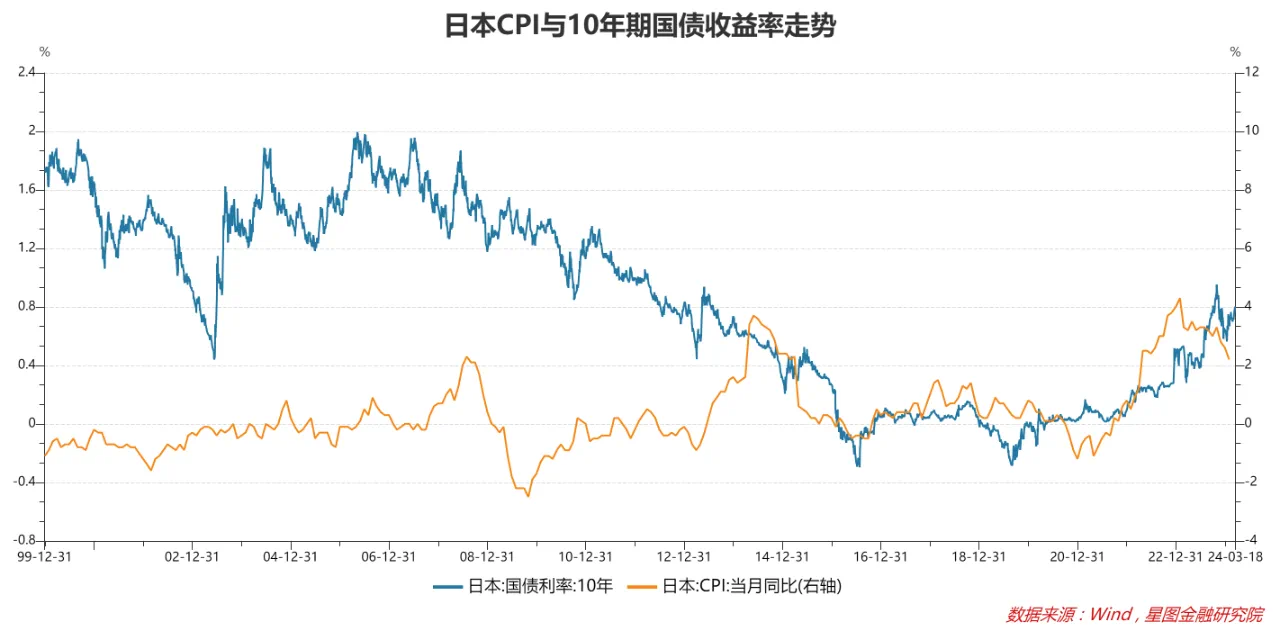

過去幾年,隨著通脹率的回升,10年期日債利率一直緩慢爬升。日本央行通過YCC政策控制利率走勢(shì),成本越來越高,副作用也越來越大。去年開始,市場(chǎng)就屢次交易日本央行會(huì)放棄YCC,日央行努力保持定力,希望日本通脹再持續(xù)一段時(shí)間,生怕一個(gè)錯(cuò)誤決策,讓日本經(jīng)濟(jì)重回通縮的二十年。

2024年1月,日本CPI同比2.2%,連續(xù)22個(gè)月超過2%;核心CPI3.5%,連續(xù)14個(gè)月超過3%;疊加工資在通脹驅(qū)動(dòng)下上漲,市場(chǎng)交易日本央行退出YCC的預(yù)期再次升溫。

上周,日本大型企業(yè)與工會(huì)的年度薪資談判結(jié)束。根據(jù)日本工會(huì)聯(lián)合會(huì)數(shù)據(jù),今年薪資談判平均漲薪5.28%,是33年來的最高水平。薪資上升強(qiáng)化了工資與物價(jià)之間的“良性循環(huán)”,日本央行在近期發(fā)言中稱,相信日本經(jīng)濟(jì)將持續(xù)溫和復(fù)蘇,并預(yù)計(jì)能夠以理想的、伴隨著工資增長(zhǎng)的方式實(shí)現(xiàn)2%的通脹目標(biāo)。

當(dāng)日本央行不再擔(dān)心加息會(huì)重蹈通縮泥潭,終于放棄YCC,宣布了17年來的首次加息。

就影響來看,日本央行放棄YCC在市場(chǎng)預(yù)期之內(nèi),短期會(huì)產(chǎn)生預(yù)期兌現(xiàn)效應(yīng),消息公布后,10年期日債利率不升反降;中長(zhǎng)期看,日本退出負(fù)利率時(shí)代,意味著全球低成本資金洼地的消失,將對(duì)全球金融市場(chǎng)和投資者行為產(chǎn)生深遠(yuǎn)影響。

一是吸引國(guó)際資金回流日本,加大美債利率上行壓力。日本作為全球凈債權(quán)方,在零利率政策下,日本國(guó)民不得不持有大量海外資產(chǎn),尤其是美元資產(chǎn)。數(shù)據(jù)顯示,截至2023年底,日本的外國(guó)投資組合約4.2萬億美元,其中很大一部分來自日本養(yǎng)老基金和保險(xiǎn)公司。

隨著日債收益率上行,不僅日本國(guó)民會(huì)拋售部分海外資產(chǎn)回流國(guó)內(nèi),全球投資者也會(huì)適度加大對(duì)日本資產(chǎn)的配置。蹺蹺板效應(yīng)下,美債會(huì)成為血包,拋售美債加大美債利率上行壓力,加大全球資本市場(chǎng)震蕩。

二是日債利率走高支撐日元升值,加速全球資產(chǎn)再配置。日債利率走高,疊加即將來臨的美聯(lián)儲(chǔ)降息,日美國(guó)債利差有望收窄,將帶動(dòng)日元升值。作為美元指數(shù)中的高權(quán)重貨幣,日元升值帶來美元指數(shù)下行,利好非美元貨幣,包括人民幣。

日元升值趨勢(shì)一旦形成,將推動(dòng)更多全球投資者將美元資產(chǎn)換成日元資產(chǎn),加大美債拋售壓力,對(duì)全球風(fēng)險(xiǎn)資產(chǎn)帶來負(fù)面影響。

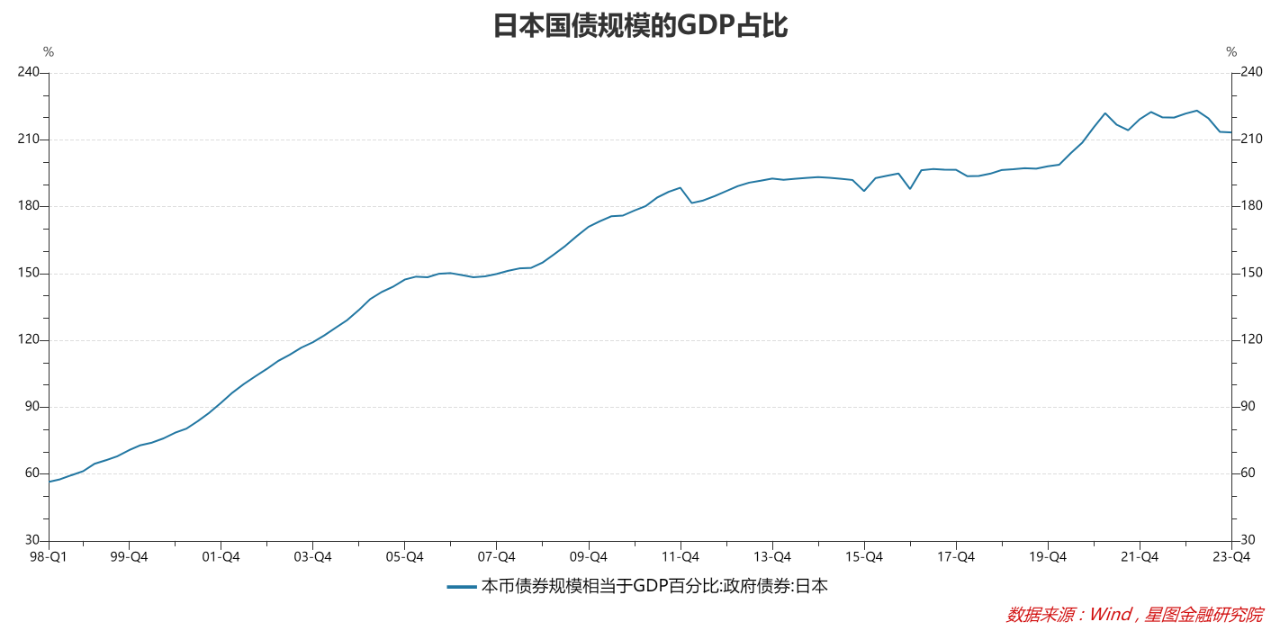

三是中長(zhǎng)期看,日債利率走高會(huì)加大日本國(guó)債償還壓力,壓縮財(cái)政擴(kuò)張空間。零利率環(huán)境下,日本國(guó)債貌似可以無限攀升,但一旦日本利率趨勢(shì)性上行,或市場(chǎng)預(yù)期日本利率會(huì)趨勢(shì)性上行,就會(huì)引發(fā)市場(chǎng)對(duì)日本國(guó)債可持續(xù)性的擔(dān)憂。屆時(shí),投資者會(huì)傾向于拋售日債,導(dǎo)致日債利率快速抬升,進(jìn)一步加大利率上行預(yù)期,形成正反饋循環(huán)。

當(dāng)然,這是個(gè)中長(zhǎng)期邏輯,而且日本央行還可以下場(chǎng)做市場(chǎng)的對(duì)手盤,投資者賣多少,日本央行就買多少。其實(shí),這些年日本央行一直在這么做,也就是所謂的YCC。

但凡事有個(gè)度。當(dāng)前,日本國(guó)債約50%都被日本央行買去,日債供需結(jié)構(gòu)已極度不均衡,流動(dòng)性下降。短期看,似乎沒啥問題,但中長(zhǎng)期看,當(dāng)日債市場(chǎng)只剩下日本央行單一需求方時(shí),這個(gè)市場(chǎng)離崩潰也就不遠(yuǎn)了。

最后,對(duì)A股市場(chǎng)影響看,基本可以忽略。傳導(dǎo)機(jī)制上,日本加息通過影響美債利率和全球資金再配置間接對(duì)A股產(chǎn)生影響,但一則日本加息并非影響美債利率的主要因素,二則美債利率對(duì)A股的影響有限,綜合看,日本央行加息對(duì)A股影響可以忽略,更不會(huì)逆轉(zhuǎn)A股震蕩向上的趨勢(shì)。

【注:市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。在任何情況下,本文所載信息或所表述意見僅為觀點(diǎn)交流,并不構(gòu)成對(duì)任何人的投資建議。】

本文由公眾號(hào)“薛洪言微語”原創(chuàng),作者為星圖金融研究院副院長(zhǎng)薛洪言

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車

購(gòu)物車