財聯(lián)社2024-05-31 11:11

![]()

財聯(lián)社5月31日訊(記者 趙昕睿)IPO嚴(yán)監(jiān)嚴(yán)管態(tài)勢持續(xù)凸顯,滬市主板與科創(chuàng)板又在一天內(nèi)迎來2家企業(yè)撤否。

5月29日,撤材料的兩家企業(yè)分別為主板的安特磁材和科創(chuàng)板的佰聆數(shù)據(jù),由國信證券和民生證券保薦,均為主動撤回。

值得關(guān)注的是,于同一天內(nèi)迎來多家IPO撤否的已不止一次,5月28日,滬市科創(chuàng)板披露2家企業(yè)撤否,因發(fā)行人與保薦機構(gòu)主動撤回被終止審核。這是自5月以來,滬市板塊第一次于同日內(nèi)撤否2家IPO,分別為企業(yè)華瀾微和四方偉業(yè),由華泰聯(lián)合證券和平安證券保薦。

深市板塊在5月內(nèi)也有同日撤否2家企業(yè)的情況,5月26日,創(chuàng)業(yè)板和主板各終止一家IPO,為中金公司保薦的蕊源科技和長城證券保薦的大洋物流,為主動撤回;5月17日,由中金公司保薦的昆侖新材和國新證券保薦的東實股份因主動撤回被終止審核,分別為創(chuàng)業(yè)板和主板的擬上市企業(yè)。

隨著落實新“國九條”的政策出臺力度不斷加大,撤否數(shù)量也一并增加,5月滬市板塊共計撤否15家,深市板塊共計撤否17家;4月也是如此,滬市和深市板塊分別累計撤否15家和19家,或與當(dāng)月政策出臺量密集不無關(guān)系;3月滬市和深市板塊共計撤否10家和18家。可見,嚴(yán)監(jiān)嚴(yán)管趨勢正帶來更這密集的撤否量。

“小巨人”企業(yè)因業(yè)績下滑備受關(guān)注

于5月29日在滬市主板撤回的安特磁材,是一家專業(yè)從事高性能永磁鐵氧體材料的研發(fā)、生產(chǎn)和銷售的企業(yè)。永磁鐵氧體材料是電子行業(yè)的基礎(chǔ)功能材料,一是家高新技術(shù)企業(yè)。

從時間脈絡(luò)上看,自2023年6月23日開始問詢至撤回期間,安特磁材經(jīng)過了一輪問詢及回復(fù),此次擬募集4.26億元,全部投入用于年產(chǎn)高性能永磁材料52000噸建設(shè)項目,擴充產(chǎn)品線。從問詢問題看,監(jiān)管主要就規(guī)范性、信息披露、財務(wù)資料以及其他方面問題就發(fā)行人進行了詢問,有關(guān)信披更是羅列23個相關(guān)問題,備受監(jiān)管關(guān)注。

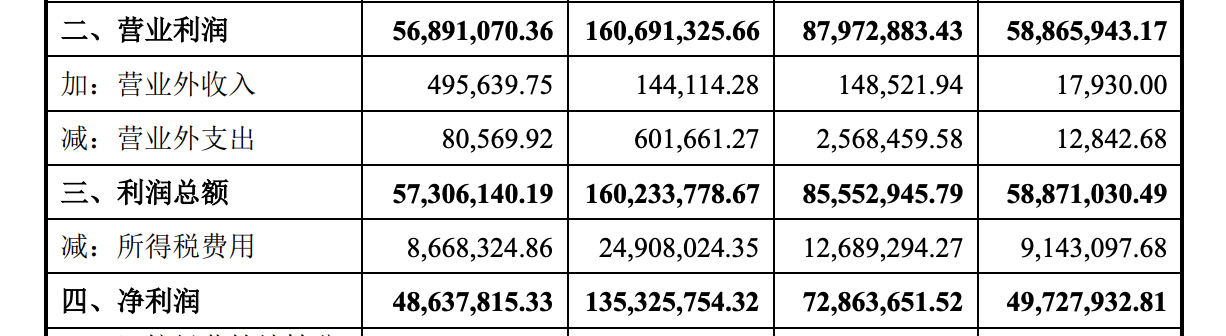

從收入規(guī)模看,2019年至2022年年中,安特磁材分別實現(xiàn)營收4.09億元、4.42億元、7.00億元、3.22億元;同期,該公司分別實現(xiàn)凈利潤4972.79萬元、7286.37萬元、1.35億元以及4863.78萬元,報告期內(nèi),公司在2021年呈現(xiàn)出營收高增長的態(tài)勢,并連續(xù)兩個年度凈利潤呈現(xiàn)出爆發(fā)式的增長。但根據(jù)公司更新2023年三季度財報數(shù)據(jù)來看,公司存在業(yè)績下滑的情形,這也成為監(jiān)管在問詢函中關(guān)心的問題,并要求發(fā)行人說明業(yè)績下滑原因。

與2021年收入相比,公司2022年營收和凈利潤分別實現(xiàn)5.89億元和7927.88萬元,同比下降15.80%及41.44%,凈利潤幾近腰斬。發(fā)行人對此解釋道,公司營收減少,主要系銷售數(shù)量和銷售單價均下滑所致。2022年度,公司銷售數(shù)量同比下滑9.14%,主要受下游客戶需求減弱,市場行情低迷影響;公司銷售單價同比下滑7.33%,主要受原材料價格下降因素影響,招股書中所披露有關(guān)原材料價格波動風(fēng)險在業(yè)績下滑中得到了驗證和反饋;凈利潤下滑,主要系營收同比減少15.80%疊加毛利率下滑8.61個百分點,造成凈利潤近一半的減少。

此外,在多項信息披露問題中,有關(guān)超產(chǎn)能生產(chǎn)、發(fā)行人社會保險和住房公積金應(yīng)繳未繳,報告期內(nèi)勞務(wù)派遣用工等問題被監(jiān)管問及,在經(jīng)過保薦機構(gòu)和發(fā)行人律師核查后,也確認存在相關(guān)情形。根據(jù)保薦機構(gòu)及律師的建議,發(fā)行人2020年存在產(chǎn)量超產(chǎn)能的情形,存在違法投資項目和備案相關(guān)規(guī)定,但因比重未超過30%,且于2021年完成整改,不構(gòu)成重大違法行為,也不構(gòu)成本次發(fā)行的實質(zhì)障礙。

有關(guān)社保及公積金繳納問題,公司從2020年到2023年各期末未繳納人數(shù)均在30-45人之間,多數(shù)因退休返聘而未繳納,因未足額繳納金額對當(dāng)期利潤總額影響及占比較小,外加承諾補繳費用和損失,因此不會對公司業(yè)績造成重大影響,公司除保證業(yè)績穩(wěn)定外,用人制度也需合法合規(guī),更為嚴(yán)謹(jǐn)。

佰聆數(shù)據(jù)科創(chuàng)屬性定位、客戶集中遭問詢

同日,在科創(chuàng)板擬上市的企業(yè)佰聆數(shù)據(jù)也因主動撤回被終止審核。與安特磁材相同,公司在撤回上市申請前,也僅經(jīng)過一輪問詢。根據(jù)招股書,佰聆數(shù)據(jù)專注于電力行業(yè)專業(yè)化大數(shù)據(jù)分析,主要面向電網(wǎng)建設(shè)運行、設(shè)備診斷決策、新能源規(guī)劃與檢測、綠色智能用電等電力核心業(yè)務(wù)領(lǐng)域提供大數(shù)據(jù)處理、分析挖掘、應(yīng)用開發(fā)等大數(shù)據(jù)分析服務(wù),本次擬募集4.54億元。

記者注意到,公司所披露的4項科創(chuàng)評價指標(biāo)數(shù)據(jù)情況即使根據(jù)新修訂后的《科創(chuàng)屬性評價指引》為參照,也同樣符合標(biāo)準(zhǔn),背后撤否原因或從監(jiān)管問詢中尋找答案。從問詢方向看,技術(shù)先進性及行業(yè)定位、市場競爭力、客戶集中度較高、收入確認真實性及季節(jié)性影響等皆是上交所主要關(guān)注的幾大問題。

公司科創(chuàng)屬性被率先問及,招股書顯示,公司從事的大數(shù)據(jù)分析行業(yè)作為戰(zhàn)略性新興產(chǎn)業(yè),具體分類為“新一代信息技術(shù)產(chǎn)業(yè)”,符合科創(chuàng)板行業(yè)領(lǐng)域要求,同時,技術(shù)具備先進性,并依托核心技術(shù)從2019年到2022年分別產(chǎn)生營收10264.43萬元、13340.18萬元、18895.55萬元和6581.61萬元,占營收比例分別為90.73%、82.81%、88.34%和88.52%,公司核心技術(shù)是主要業(yè)務(wù)技術(shù)增值的重要來源。

監(jiān)管表示,公司曾在新三板掛牌期間定位自身為“I65軟件和信息技術(shù)服務(wù)業(yè)”中的“數(shù)據(jù)處理和存儲服務(wù)”,但目前定位則為《戰(zhàn)略性新興產(chǎn)業(yè)分類》中“1.4.3 云計算與大數(shù)據(jù)服務(wù)”的大數(shù)據(jù)資源服務(wù)和數(shù)據(jù)挖掘軟件,屬于《上市公司行業(yè)分類指引》中的“互聯(lián)網(wǎng)和相關(guān)服務(wù)”,定位有出入。

公司對此表明,因有關(guān)行業(yè)分類指引發(fā)布于2011年至2012年間,大數(shù)據(jù)產(chǎn)業(yè)處于早期萌芽階段,未體現(xiàn)對應(yīng)的行業(yè)分類,疊加未及時根據(jù)最新發(fā)布的行業(yè)分類指引文件做修改等因素,屆時才將自身定位為最接近公司主營業(yè)務(wù)的“數(shù)據(jù)處理和存儲服務(wù)”。另外,發(fā)行人根據(jù)《戰(zhàn)略性新興產(chǎn)業(yè)分類》表,并經(jīng)于表中包含“大數(shù)據(jù)”產(chǎn)業(yè)進行逐項對比,與公司主營的大數(shù)據(jù)分析業(yè)務(wù)匹配度最高的定位則為大數(shù)據(jù)資源服務(wù),公司是依據(jù)最新的行業(yè)分類指引文件對行業(yè)定位進行的修改,定位符合公司實際情況。

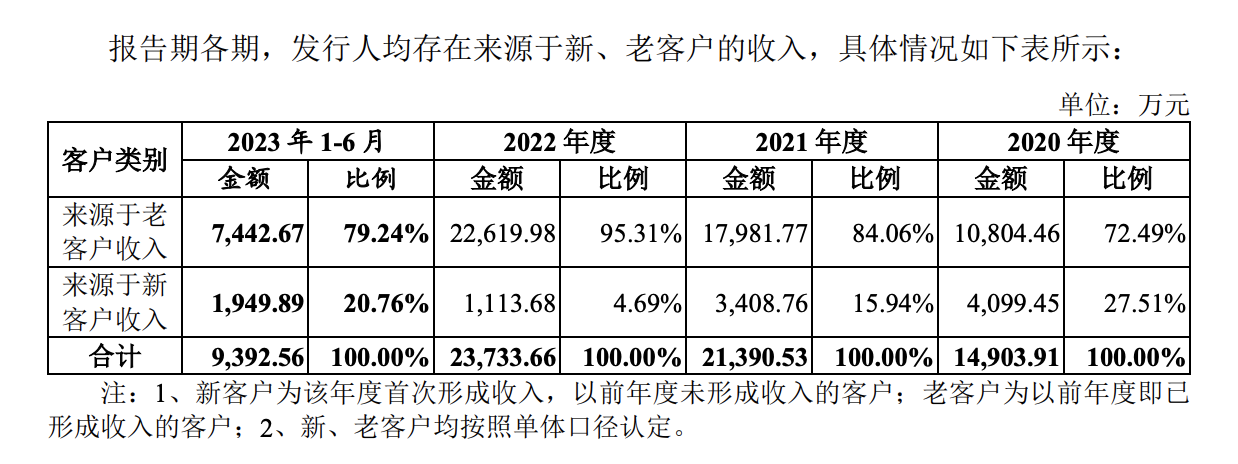

除科創(chuàng)屬性定位被問詢外,客戶集中也是另一大問題。數(shù)據(jù)顯示,公司報告期內(nèi)對前五大客戶(按同一控制口徑)的銷售額占營業(yè)收入的比例分別為89.71%、91.13%、92.86%和97.81%,客戶集中度較高,其中對國家電網(wǎng)有限公司及其下屬公司各期營業(yè)收入占比均在55%以上,而可比公司美林?jǐn)?shù)據(jù)主要客戶群為能源、制造等相關(guān)企業(yè)且較為分散。

公司對于客戶集中度較高的原因及合理性解釋道,因公司在報告期內(nèi)聚焦于電力大數(shù)據(jù)領(lǐng)域,由于國內(nèi)電網(wǎng)建設(shè)主要由國家電網(wǎng)和南方電網(wǎng)負責(zé),應(yīng)用領(lǐng)域的集中即會導(dǎo)致客戶集中度較高。此外,也與公司所處發(fā)展階段的經(jīng)營策略有關(guān),得出具有合理性的結(jié)論。客戶集中度較高,開發(fā)新客戶則成為必經(jīng)之路,2023年1-6月,公司老客戶收入為7442.67萬元,新客戶收入則為9392.56萬元,可見公司在不同下游領(lǐng)域的新客戶收入數(shù)據(jù)與老客戶收入數(shù)據(jù)仍有較大差距。公司對此表明近幾年業(yè)務(wù)仍將集中在電力行業(yè),確立電力行業(yè)細分領(lǐng)域的發(fā)展戰(zhàn)略。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車