范為2024-07-15 16:03

![]()

范為/文 一、2024年上半年債券市場(chǎng)回顧

2023年國民經(jīng)濟(jì)頂住內(nèi)外部各種壓力,全年國內(nèi)生產(chǎn)總值增長5.2%,宏觀經(jīng)濟(jì)總體恢復(fù)向好,全年貨幣政策保持流動(dòng)性總體合理充裕、精準(zhǔn)有力,財(cái)政支出總體保持必要強(qiáng)度。2024年1—5月,全國固定資產(chǎn)投資(不含農(nóng)戶)同比增長4.0%,其中高技術(shù)產(chǎn)業(yè)投資同比增長11.5%,固定資產(chǎn)投資規(guī)模擴(kuò)大,高技術(shù)產(chǎn)業(yè)投資增長較快;社會(huì)消費(fèi)品零售總額同比增長4.1%,市場(chǎng)銷售增速回升;一般貿(mào)易進(jìn)出口增長5.6%,貨物進(jìn)出口保持合理增長水平。總的來看,上半年經(jīng)濟(jì)運(yùn)行總體平穩(wěn),二季度經(jīng)濟(jì)表現(xiàn)(GDP實(shí)際增速)或略弱于一季度,上半年經(jīng)濟(jì)增速預(yù)計(jì)在5%左右。

貨幣供應(yīng)方面,5月末,M2同比增長7%,M1同比下降4.2%,M1較4月末大幅下行2.8個(gè)百分點(diǎn),連續(xù)2個(gè)月出現(xiàn)同比負(fù)增長狀態(tài),主要是國內(nèi)房地產(chǎn)市場(chǎng)交易低迷、地方融資平臺(tái)舉債規(guī)范及銀行定期存款占比仍相對(duì)較高影響所致;人民銀行先后進(jìn)行下調(diào)支農(nóng)支小再貸款和再貼現(xiàn)利率、下調(diào)存款準(zhǔn)備金率、引導(dǎo)LPR下降等操作,貨幣政策總體保持適度偏松、精準(zhǔn)有效。與此同時(shí)財(cái)政方面,在2024年財(cái)政赤字率3%安排的基礎(chǔ)上,計(jì)劃增發(fā)1萬億元超長期特別國債,疊加2023年4季度1萬億元增發(fā)國債,全年超2萬億元中央政府債券將注入實(shí)體經(jīng)濟(jì)中,全年財(cái)政仍然保持必要支出強(qiáng)度。

利率債一級(jí)市場(chǎng)方面,2024年上半年利率債發(fā)行規(guī)模12.27萬億元,同比下降2.24%,主要為地方政府債發(fā)行規(guī)模下降,一方面是因?yàn)橐粩堊踊瘋尘跋轮攸c(diǎn)化債省份發(fā)行規(guī)模下降;另一方面是因?yàn)?023年4季度萬億國債及2024年超長期國債發(fā)行緩解部分省份項(xiàng)目投資壓力,新增專項(xiàng)債需延后安排項(xiàng)目。

信用債一級(jí)市場(chǎng)方面,2024年上半年信用債發(fā)行規(guī)模約9.7萬億元,同比增長3%,其中非政策性金融債、公司(企業(yè))債、非金融企業(yè)債務(wù)融資工具發(fā)行規(guī)模分別增長14.81%、-6.25%、10.73%。非政策性金融債方面,二季度以來銀行二級(jí)資本債和永續(xù)債發(fā)行節(jié)奏明顯加快;公司(企業(yè))債方面,由于城投公司債(含企業(yè)債)的審核政策繼續(xù)保持收緊狀態(tài),市場(chǎng)供給下滑趨勢(shì)顯現(xiàn):非金融企業(yè)債務(wù)融資工具方面,由于債券利率處于極低水平,部分企業(yè)的銀行信貸“轉(zhuǎn)道”交易商協(xié)會(huì)品種,非金融企業(yè)債務(wù)融資工具發(fā)行規(guī)模有所提升。截至6月末,Wind口徑城投債余額11.58萬億元,較2023年末下降1.44%,主要是一攬子化債背景下城投企業(yè)公司(企業(yè))債、非金融企業(yè)債務(wù)融資工具發(fā)行政策收緊所致。

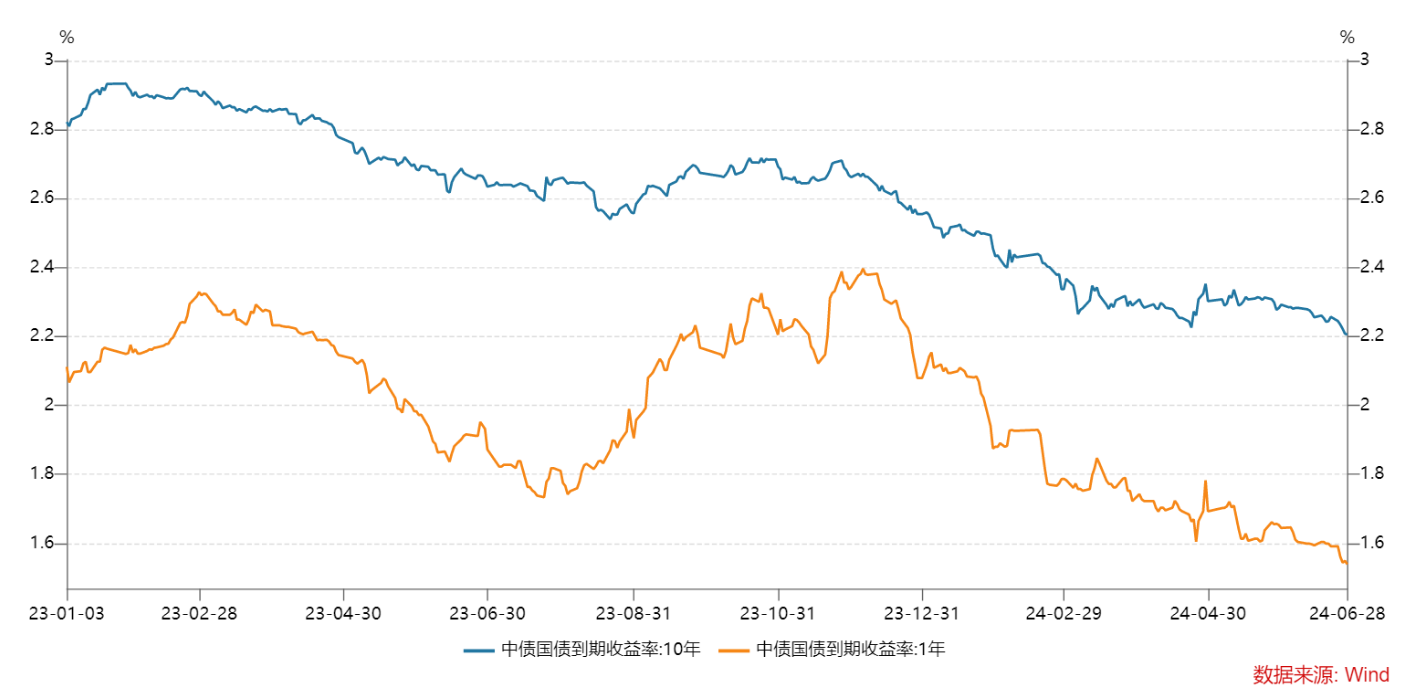

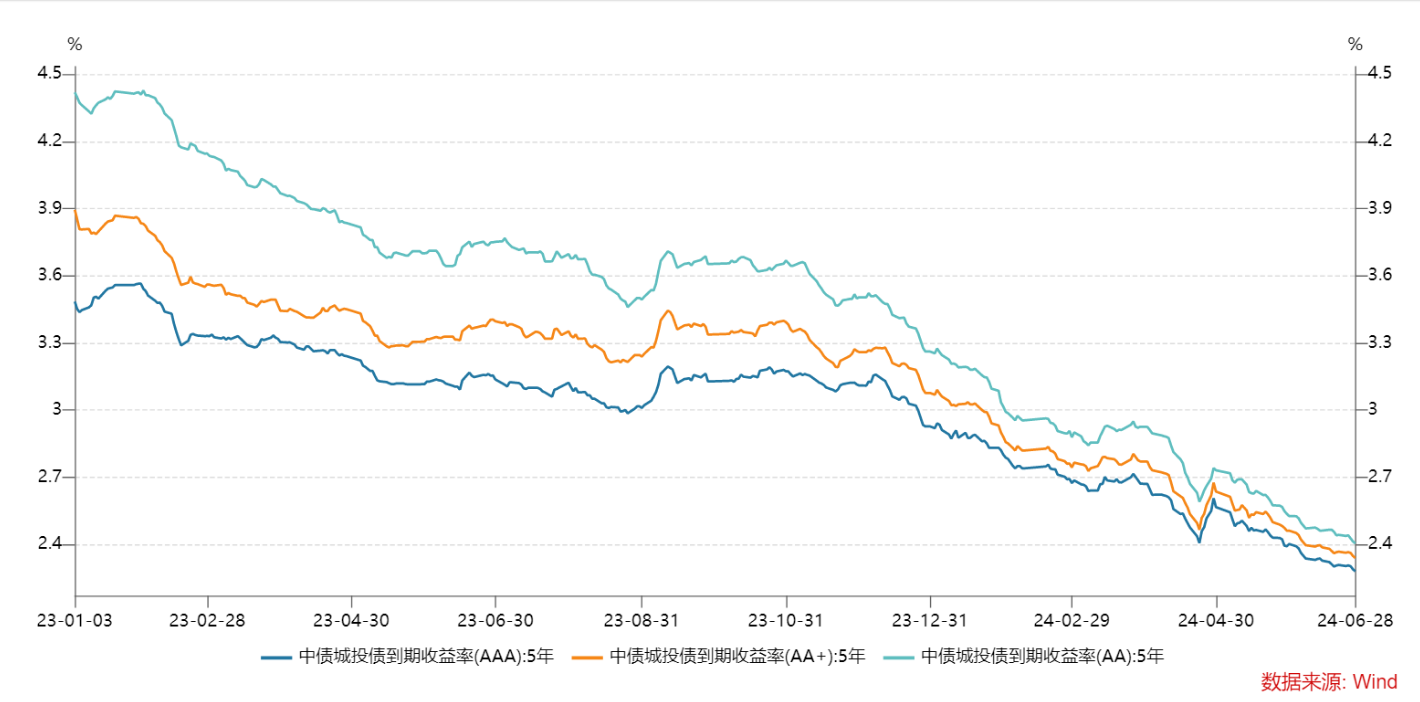

二級(jí)市場(chǎng)方面,在寬貨幣環(huán)境下,2024年上半年的各類債券到期收益率總體呈現(xiàn)出繼續(xù)下行趨勢(shì),受資金面寬松,地方債、城投債供給減少影響,利率中樞顯著下移,形成明顯的“債牛”;具有代表性的1年期國債及10年期國債到期收益率,截至2024年6月底,已經(jīng)分別下行至1.5390%、2.2058%。與此同時(shí),債券市場(chǎng)的信用利差、期限利差已經(jīng)顯著收窄。

中債1年期及10年期國債到期收益率

中債5年期城投債到期收益率

二、2024年下半年債券市場(chǎng)展望

我們預(yù)計(jì)2024年下半年債市整體收益率將處于低位反彈狀態(tài);信用債發(fā)行難度有所上升,發(fā)行量同比穩(wěn)中有降;但產(chǎn)業(yè)債與城投債占比結(jié)構(gòu)更優(yōu),同時(shí)更側(cè)重于創(chuàng)新品種和服務(wù)國家戰(zhàn)略。

第一,2024年上半年信用債估值及各類利差均大幅度下降,處于歷史最低水平,處于一定程度交易擁堵的狀態(tài),三季度或有可能因?yàn)楹暧^政策推動(dòng)、債券供給增加,而進(jìn)入低位反彈狀態(tài)。上半年以來貨幣政策方面降息預(yù)期持續(xù),宏觀方面經(jīng)濟(jì)修復(fù)較慢,地產(chǎn)延續(xù)偏弱的格局,物價(jià)水平較低,融資需求持續(xù)低位,居民部門收入增速放緩和債務(wù)杠桿偏高等因素制約居民的購房和消費(fèi)能力,疊加基建投資因城投融資放緩而下滑,整體對(duì)于債牛行情提供了良好環(huán)境。對(duì)于金融機(jī)構(gòu),在城投融資收縮的背景下,疊加二季度地方債、利率債發(fā)行量同比下降,形成更加明顯的“資產(chǎn)荒”。同時(shí),非銀機(jī)構(gòu)資產(chǎn)欠配嚴(yán)重,加速利率下降和各類型利差持續(xù)大幅收縮。鑒于二季度債券收益率下降幅度過大,較多債券低于估值10bps甚至20bps發(fā)行,形成了一定的“交易擁堵”泡沫,三季度或?qū)⑦M(jìn)入低位反彈狀態(tài);而一旦進(jìn)入利率反彈,由于信用債收益率及利差目前都處于歷史最低位,回調(diào)可能速度較快、幅度較大。

第二,下半年信用債發(fā)行量或整體同比穩(wěn)中有降,產(chǎn)業(yè)債與城投債占比結(jié)構(gòu)將顯著優(yōu)化。在化債大背景下,政策方面城投債審批收緊,新增批文數(shù)量減少,產(chǎn)業(yè)債及滿足“335”或“財(cái)政現(xiàn)金流測(cè)算”的城投轉(zhuǎn)型企業(yè)批文增多,但整體看信用債批文數(shù)量仍減少。發(fā)行方面,由于化債政策和“資產(chǎn)荒”的加持,城投債和產(chǎn)業(yè)債的發(fā)行難度同步顯著降低,發(fā)行利率同比大幅下降,使得信用債上半年發(fā)行總量在批文減少的情況下反而同比增長3%。但鑒于城投新增非“借新還舊”批文去年四季度以來大幅減少,存量批文恐難支撐信用債發(fā)行量進(jìn)一步增加,下半年發(fā)行量或整體呈穩(wěn)中有降態(tài)勢(shì)。結(jié)構(gòu)方面,產(chǎn)業(yè)債存量占比增多,城投債存量占比減少,產(chǎn)業(yè)債/城投債占比持有優(yōu)化。根據(jù)Wind數(shù)據(jù),截至6月末,城投債存量115,718.64億元,較上年末減少1748.6億元;產(chǎn)業(yè)債存量199,184.70億元,較年初增加12,003.73億元,債市結(jié)構(gòu)持續(xù)優(yōu)化狀況有望在下半年延續(xù)。

第三,服務(wù)國家戰(zhàn)略方向?qū)⑹侵虚L期的工作重點(diǎn),如鄉(xiāng)村振興債、科創(chuàng)債、一帶一路債、碳中和債、兩新債等,以債券融資服務(wù)國家戰(zhàn)略,助力建設(shè)金融強(qiáng)國;監(jiān)管機(jī)構(gòu)也多次提出要進(jìn)一步推動(dòng)債券產(chǎn)品創(chuàng)新,鼓勵(lì)發(fā)行人發(fā)行相關(guān)服務(wù)國家戰(zhàn)略的專項(xiàng)品種。在創(chuàng)新業(yè)務(wù)方面,創(chuàng)新業(yè)務(wù)市場(chǎng)也將繼續(xù)擴(kuò)大,如:REITs\CRMW等。2023年公募REITs受低迷的市場(chǎng)表現(xiàn)以及嚴(yán)格的審核要求影響,發(fā)行數(shù)量明顯減少,但隨著消費(fèi)類REITs等新品類上報(bào),傳統(tǒng)的高速公路、保障性租賃住房、產(chǎn)業(yè)園等品類REITs上新隨之加速,且伴隨擴(kuò)募落地,新發(fā)+擴(kuò)募的雙輪驅(qū)動(dòng)格局形成,為市場(chǎng)擴(kuò)容擴(kuò)業(yè)態(tài)奠定良好基礎(chǔ)。同時(shí),隨著民營企業(yè)、房地產(chǎn)企業(yè)債券融資規(guī)模的不斷擴(kuò)大,通過發(fā)行CRMW等信用風(fēng)險(xiǎn)緩釋工具,能夠有效提振市場(chǎng)信心,促進(jìn)民企、房企擴(kuò)大債券融資渠道和融資規(guī)模,有效體現(xiàn)了新型金融工具支持實(shí)體經(jīng)濟(jì)發(fā)展的理念。因此,繼續(xù)推動(dòng)發(fā)行各類專項(xiàng)債券品種,大力發(fā)展公募REITs、CRMW等創(chuàng)新金融工具,以更好地服務(wù)實(shí)體經(jīng)濟(jì)和國家戰(zhàn)略,或?qū)⑹窍掳肽陚袌?chǎng)的重點(diǎn)發(fā)力方向。

(作者系申萬宏源證券固定收益融資總部總經(jīng)理)

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車

訂閱

訂閱