李天泉2024-08-28 07:55

![]()

依托醫(yī)保基金強大的支付能力,同時保證藥品的采購量,進(jìn)入醫(yī)保目錄正成為藥品實現(xiàn)放量的主要方式。

然而,并不是所有進(jìn)入醫(yī)保目錄的品種,都可以實現(xiàn)快速放量。

近期,筆者統(tǒng)計了“銷售額低于100萬的醫(yī)保獨家品種”(公立醫(yī)療機構(gòu)+線下藥店銷售額總計,統(tǒng)計時間范圍為2016年—2023年),發(fā)現(xiàn)一個奇特的現(xiàn)象:

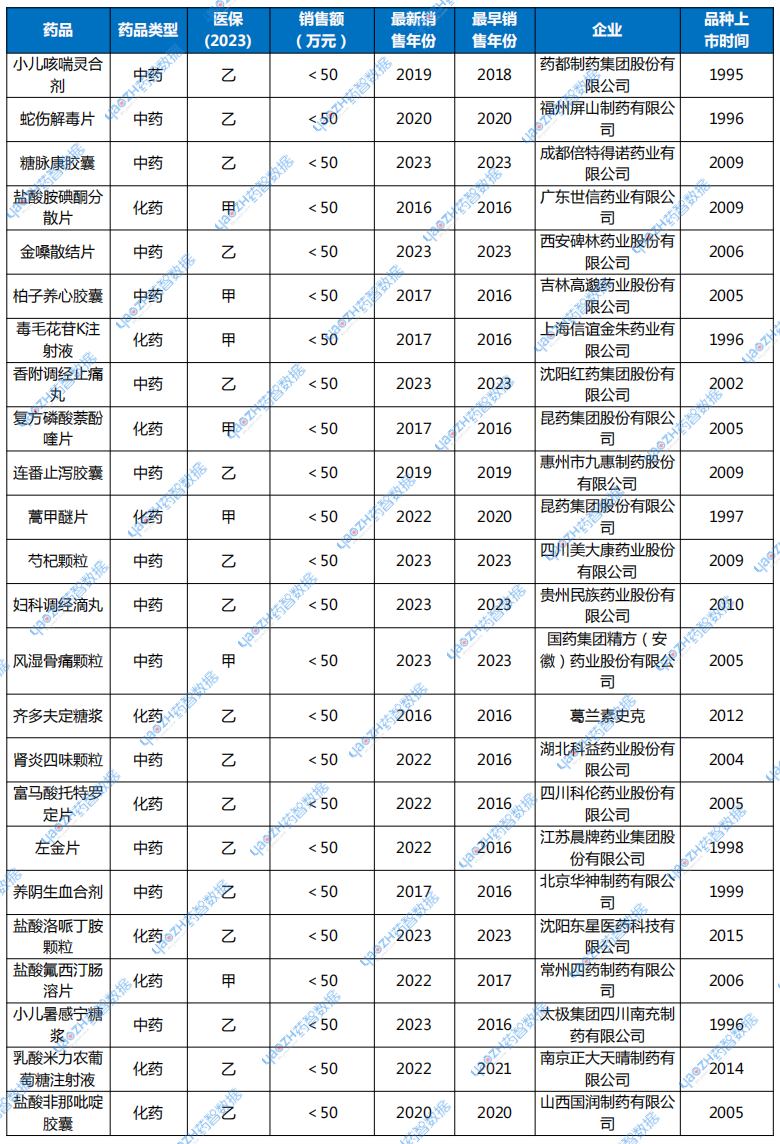

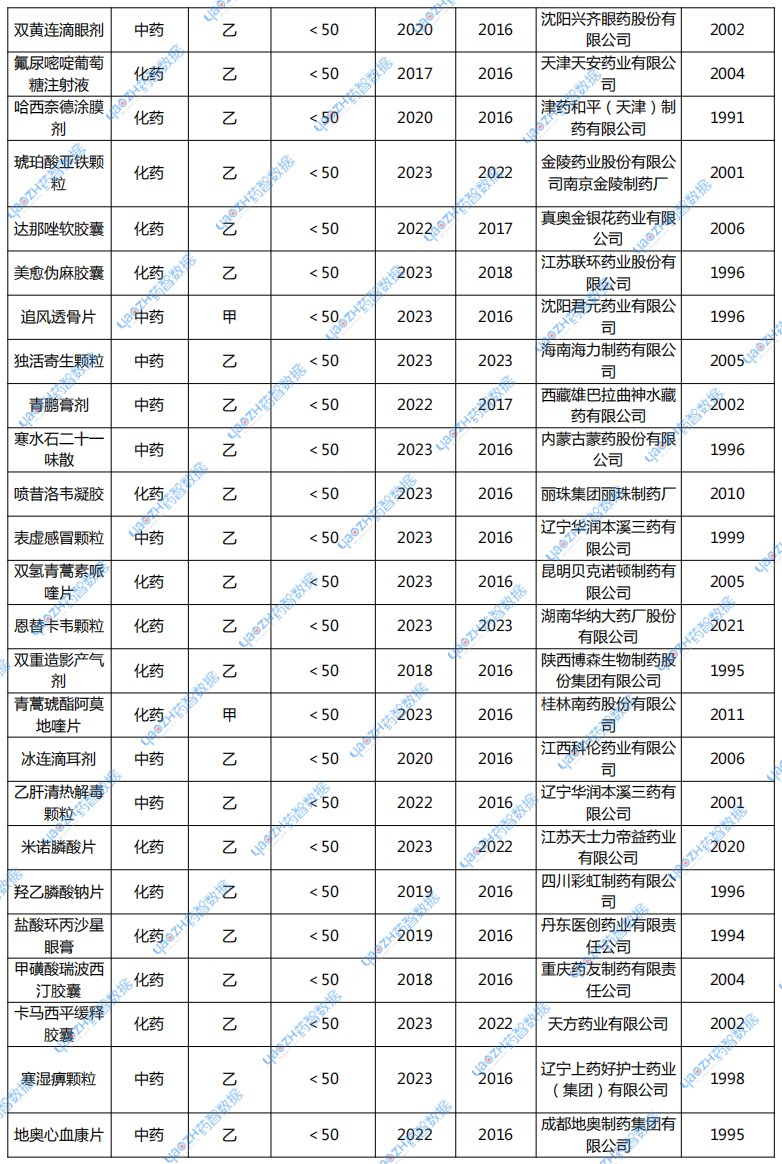

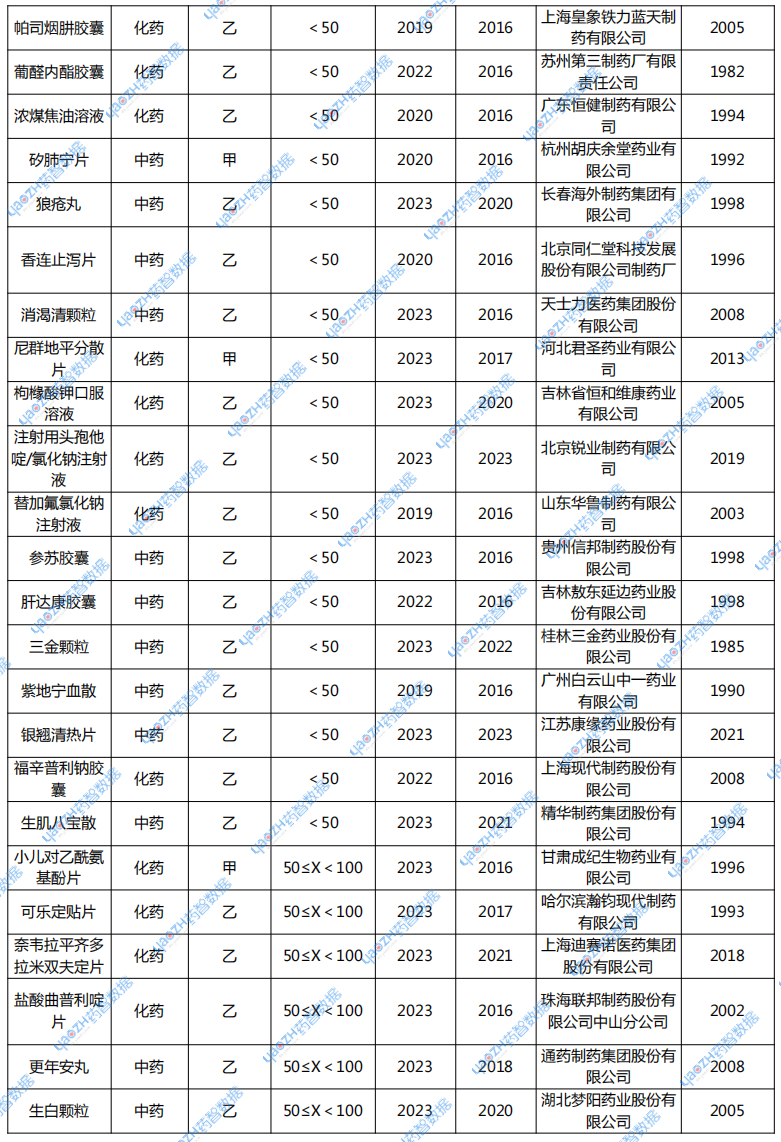

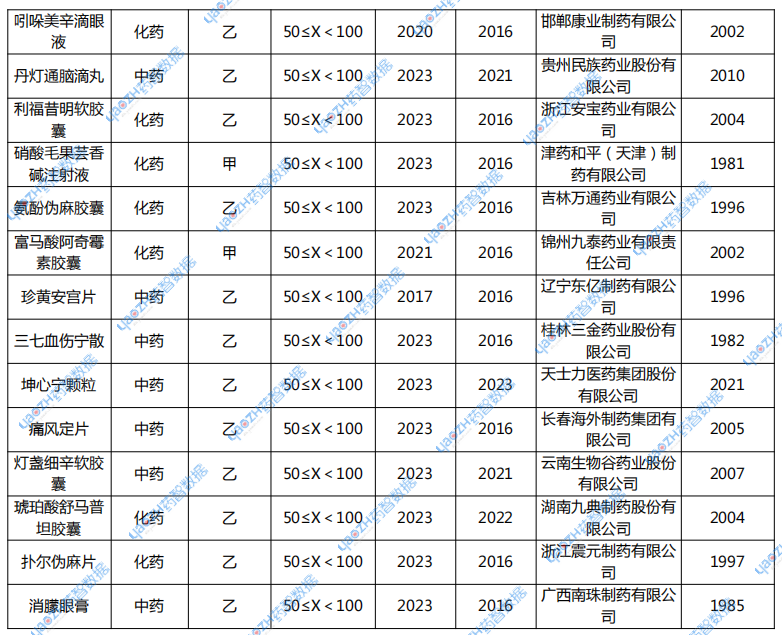

銷售額低于100萬的品種有87個,其中銷售額小于50萬元的品種有67款、占比高達(dá)77%。銷售額大于50萬、小于100萬的品種有20個、占比23%。

表1 銷售額低于100萬的醫(yī)保獨家品種(單位:元)

數(shù)據(jù)來源:藥智數(shù)據(jù)

注1:本表格統(tǒng)計品種為2023年版本的醫(yī)保目錄獨家品種。

注2:本表格統(tǒng)計了2016年—2023年、公立醫(yī)療機構(gòu)+線下藥店總計銷售額低于100萬的醫(yī)保獨家品種(不完全統(tǒng)計),因為放量時間較短的原因,已剔除2022年、2023年上市并納入醫(yī)保目錄的品種。

注3:表格數(shù)據(jù)為筆者手動統(tǒng)計,如有錯誤及紕漏,還請文末留言指正。

從藥品類型來看,化藥44款、占比51%,中藥43款,占比49%,兩者勢均力敵。

值得一提的是,生物藥類別暫未出現(xiàn)在該統(tǒng)計表格中,一則是因為放量時間較短的原因,筆者已經(jīng)手動剔除2022年、2023年上市并納入醫(yī)保目錄的品種,去掉了部分放量時間較短的生物藥;二則或許表明,生物藥因研發(fā)成本較高、價格較貴,所以很容易超過100萬元級別。

從品種劑型看,片劑、膠囊、顆粒等劑型占比較多,注射液為第二梯隊。劑型較少的品種方面,鹽酸環(huán)丙沙星眼膏(銷售額低于50萬)、消朦眼膏(銷售額低于100萬)為榜上唯二兩款膏狀制劑;齊多夫定糖漿(銷售額低于50萬)、小兒暑感寧糖漿(銷售額低于50萬)為榜上唯二兩款糖漿制劑;哈西奈德涂膜劑(銷售額低于50萬)為榜上唯一一款涂膜劑。

從醫(yī)保藥品目錄分類來看,甲類14款、占比16%,乙類73款、占比84%。這并不難理解,甲類藥品為臨床治療必需、使用廣泛、療效好的品種,加之進(jìn)入醫(yī)保目錄市場規(guī)模上升,銷售額突破100萬元較為正常。而乙類藥品是可供臨床治療選擇使用、療效好的品種,相對于甲類藥品,乙類不是臨床首選類別。

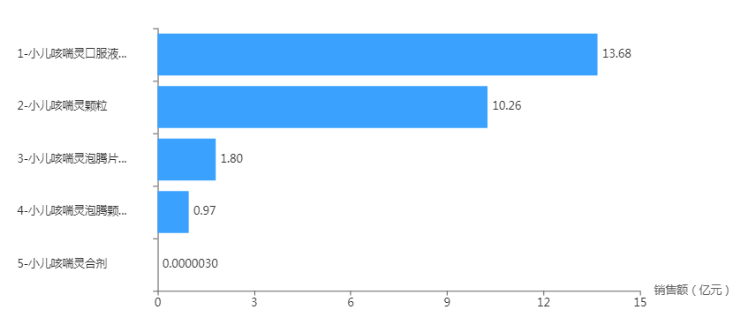

值得注意的是,某些品種因劑型差異,銷售額差距較大。比如小兒咳喘靈這款藥品,口服液、顆粒劑型在國內(nèi)公立醫(yī)療機構(gòu)銷售額均為超10億元大品種,而泡騰片、泡騰顆粒劑型處在1億元上下,而合劑劑型的公立醫(yī)療機構(gòu)+線下藥店總計銷售額小于50萬元。

圖1 小兒咳喘靈國內(nèi)公立醫(yī)療機構(gòu)銷售額

圖片來源:藥智數(shù)據(jù)

據(jù)了解,合劑與口服液、顆粒制劑的主要區(qū)別為劑量與口感,合劑的包裝劑量較大,口服液、顆粒制劑一般為單劑量包裝,單劑量包裝使兒童群體用藥更加便捷;口感上來說,合劑與口服液的也有一定差距。

好品種≠好銷量

如何看待醫(yī)保獨家品種銷售額低于100萬元?

“銷售額較低情況可以反映出,進(jìn)入國家醫(yī)保目錄,不等于進(jìn)入銷售終端,醫(yī)保目錄藥品落地?fù)碛性S多不確定因素。”藥智網(wǎng)聯(lián)合創(chuàng)始人李天泉說道。

從銷售終端的需求來看,醫(yī)院或藥店不可能100%配置所有醫(yī)保目錄品種。在實際的藥品采購中,醫(yī)院或藥店也需根據(jù)自身定位、市場需求來篩選所需要的品種,導(dǎo)致某些品種第一輪篩選中就被剔除。

從藥品自身的屬性來看,藥品是否滿足未被滿足的臨床需求、零售端需求也是藥物配置的一個重要影響因素之一。“如果品種的可替代性較高,那么注定被選擇的機會較小。”

更為重要的是,在酒香也怕巷子深的當(dāng)下,好品種并不等于好銷量。“從表格可以看到,有26個品種的最新銷售額年份為2021年之前的銷售,說明這些品種因為某些原因,面臨快要停產(chǎn)或已經(jīng)停產(chǎn)的不利局面。”

可以預(yù)見,醫(yī)藥寒冬下,未來部分醫(yī)保獨家品種及企業(yè)將面臨更為嚴(yán)峻的局面:銷售額下降、藥企現(xiàn)金流告急、企業(yè)運轉(zhuǎn)困難……隨之而來的是,上千萬或上億的高額研發(fā)成本即將“打水漂”。

如何讓這些醫(yī)保獨家品種發(fā)揮更大的價值、銷售額再上新臺階?李天泉有兩個建議。

第一,打鐵還需自身硬,不斷強化自身力量,無論是產(chǎn)品還是營銷。重新認(rèn)識自家產(chǎn)品,對銷售額較低的醫(yī)保獨家品種進(jìn)行生產(chǎn)技術(shù)的更新迭代,完善產(chǎn)品自身;此外,對產(chǎn)品的市場營銷進(jìn)行重新規(guī)劃,包括產(chǎn)品定位、對外宣傳等,不斷提升產(chǎn)品的影響力。

第二,專業(yè)的事交給專業(yè)的團隊,建立全面發(fā)展的雙贏關(guān)系。當(dāng)藥企自身的團隊不足以支撐、放大獨家品種的銷售額時,積極尋求外部專業(yè)團隊,通過品種轉(zhuǎn)讓等手段,與專業(yè)的團隊合作,做大、做強獨家品牌。

“與其坐以待斃,不如化危機為契機!藥智網(wǎng)樂意成為醫(yī)藥企業(yè)之間相互溝通的橋梁,如果讀者對表格中的品種感興趣,歡迎大家在評論區(qū)留言。”李天泉說。

轉(zhuǎn)載來源:藥智網(wǎng) 作者:李天泉

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車