2024-09-10 11:16

![]()

日前,恒瑞醫(yī)藥和智翔金泰的IL-17A單抗同日獲批上市,再次激發(fā)了行業(yè)對自免藥物市場的廣泛關注和熱烈討論。

自身免疫疾病與免疫系統(tǒng)紊亂有關,有超過100種不同類型,大多為慢性疾病,需要高成本的長期護理,包括特應性皮炎(AD)、潰瘍性結(jié)腸炎(UC)、克羅恩病(CD)等不少大病種。

從全球市場來看,自免是僅次于腫瘤的第二大藥物市場,也是全球重磅藥物誕生的沃土。根據(jù)2024H1全球暢銷藥TOP100,自免藥物占比20%,半年合計銷售額超過500億美元,其中排名前十的自免藥品今年上半年合計銷售額380億美元,門檻超過18億美元。

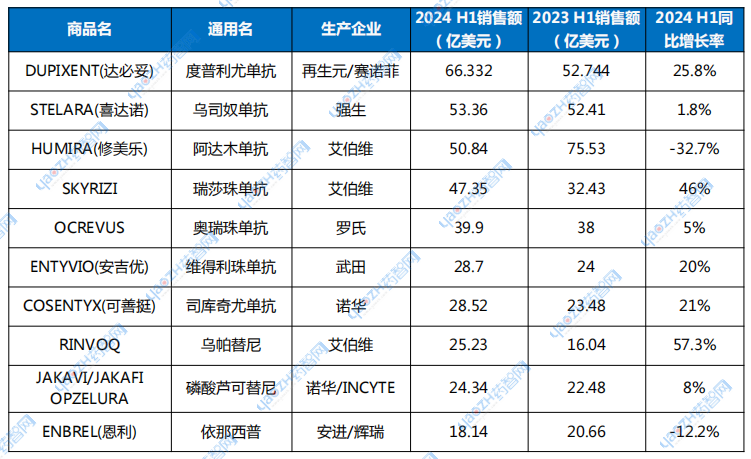

表1 2024H1自免藥物銷售額TOP10

數(shù)據(jù)來源:企業(yè)公開數(shù)據(jù)整理

舊王失色,新王崛起

今年,Dupixent成為自免領域新的“藥王”。

Dupixent(dupilumab,度普利尤單抗)由再生元和賽諾菲聯(lián)合開發(fā),是一款抗IL-4單抗,適應癥包括特應性皮炎、結(jié)節(jié)性癢疹、哮喘、嗜酸性食管炎、慢性鼻-鼻竇炎伴鼻息肉。今年Dupixent又斬獲了不少適應癥,包括1月FDA批準了嗜酸性粒細胞性食管炎兒童患者的治療、日本厚生勞動省批準治療慢性自發(fā)性蕁麻疹,7月又順利獲批了慢性阻塞性肺疾病(COPD)患者的附加維持治療,成為該疾病首款生物制劑。

在多個大適應癥的加持下,Dupixent在2023年銷售額超過100億美元,今年上半年銷售額再次同比大漲26%,達到66億美元。

排名第二的是強生的Stelara(ustekinumab,烏司奴單抗)。

該藥是一款IL-12/IL-23單抗,由強生曾經(jīng)的子公司楊森研發(fā),最早于2009年1月獲得歐洲藥物管理局(EMA)批準,2009年9月獲得美國食品藥品管理局(FDA)批準,目前已獲批適應癥包括銀屑病、克羅恩病等。

Stelara銷售額在2023年突破了百億美元,但或許這是該藥最后的高光時刻。今年上半年Stelara銷售收入53億美元,同比微增,但環(huán)比已開始下滑。

2023年9月,Stelara的一項關鍵專利到期,雖然強生已與競爭對手Alvotech和Teva達成協(xié)議,推遲推出生物類似藥,但這也只能延緩競爭。

而且根據(jù)近日美國政府公布的《通貨膨脹削減法案》(IRA)談判結(jié)果,Stelara將降價66%,新的價格將于2026年1月1日執(zhí)行。Stelara約有三分之一的銷售額貢獻來自美國市場,談判價格執(zhí)行后Stelara銷售額無疑將加速下滑。

此外,安進/輝瑞的Enbrel(依那西普)也在首輪IRA談判之列,降幅67%,該藥或?qū)⒑芸鞂⑼顺鯰OP10行列。

昔日藥王Humira(修美樂,阿達木單抗)在專利到期后,銷售額快速下滑,來自勃林格殷格翰、輝瑞、三星Bioepis、邁蘭、山德士等公司的生物類似藥正快速瓜分和蠶食其市場。今年上半年修美樂僅銷售了50億美元,同比下滑33%,排名第三。

但是,我們也看到艾伯維除修美樂還有兩個自免藥物上榜,包括排名第四的Skyrizi和排名第八的Rinvoq,這兩個新星產(chǎn)品銷售額正在高速增長,今年上半年合計銷售額72.58億美元,很快將填補修美樂下滑帶來的空缺。

Skyrizi(risankizumab,瑞莎珠單抗)是一款IL-23抑制劑,該藥曾在以烏司奴單抗和阿達木單抗為對照的三期臨床試驗中達到終點,達PASI90的患者比例高于對照組。在與司庫奇尤單抗治療斑塊型銀屑病的頭對頭研究中也達到了主要終點和全部次要終點。Skyrizi于2019年4月在美國獲批上市,適應癥為斑塊狀銀屑病、銀屑病關節(jié)炎。此后又獲批了克羅恩病、潰瘍性結(jié)腸炎適應癥。Skyrizi今年上半年銷售額47億美元,同比增長46%,艾伯維預計其峰值銷售額將超過Humira。

Rinvoq(upadacitinib,烏帕替尼)是一款選擇性JAK1抑制劑,也是TOP10榜單上唯二的小分子藥,另一款是來自諾華/INCYTE的蘆可替尼(ruxolitinib)。該藥也是2019年首次獲批上市,目前已獲批適應癥包含潰瘍性結(jié)腸炎、銀屑病關節(jié)炎、特應性皮炎、類風濕關節(jié)炎、強直性脊柱炎等。Rinvoq今年上半年銷售額25億美元,增速超過50%。

榜單上銷售額增長較快的還有諾華的COSENTYX(司庫奇尤單抗),今年上半年銷售額28.5億美元,同比增長21%;武田制藥的ENTYVIO(維得利珠單抗)銷售額28.7億美元,同比增長20%。

另外,多發(fā)性硬化癥也是自免大藥誕生的沃土,其中羅氏的OCREVUS(奧瑞珠單抗)在今年上半年銷售額達到40億美元,排名第五。諾華的KESIMPTA(奧法妥木單抗)雖未在榜單上,但半年銷售額已達14億美元,且同比增速高達64%,也是未來TOP10榜單的潛在選手。

結(jié)語

目前,全球自免藥物市場已誕生數(shù)十款年銷售額超過十億美元的重磅炸彈藥物,甚至超過百億美元的超級重磅炸彈也已有多個。

但國內(nèi)由于治療意識薄弱、診斷率低、支付等問題,自免藥物市場規(guī)模遠不及美歐市場。盡管如此,中國藥企們依舊積極涌入該市場中,且已開始進入收獲期。例如,冠昊生物的本維莫德乳膏于2022年成功獲得美國FDA批準上市。該款產(chǎn)品是FDA批準的同類中首個也是唯一一個無類固醇的外用藥物,同時也是美國25年來獲批治療銀屑病的首款外用新分子實體藥物。今年8月,恒瑞醫(yī)藥和智翔金泰的IL-17A單抗獲NMPA批準上市,用于中、重度斑塊狀銀屑病的治療,打破了抗IL-17A單抗外資藥企壟斷的局面,填補了國產(chǎn)銀屑病生物制劑領域空白。

未來,隨著對自免疾病機制的認知突破,可能將有更多重磅炸彈藥物誕生。

參考資料

1.doi:https://doi.org/10.1038/d41573-023-00198-3

2.《Argenx:在免疫藍海市場孕育下一代大單品》德邦證券

轉(zhuǎn)載來源:藥智新聞

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車