胡群2024-09-19 10:42

![]()

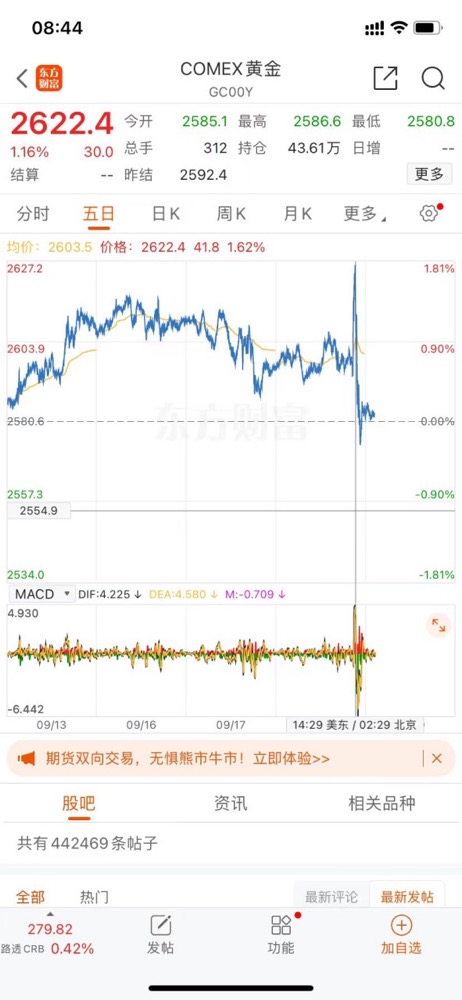

經(jīng)濟觀察網(wǎng) 記者 胡群 北京時間9月19日凌晨,美聯(lián)儲議息會議宣布下調(diào)基準(zhǔn)利率50個基點至4.75%—5.00%。市場已經(jīng)充分預(yù)期美聯(lián)儲9月將開啟降息通道。黃金作為傳統(tǒng)的避險資產(chǎn),其市場表現(xiàn)尤為突出,價格隨之攀升。9月18日,金價曾突破了2622美元/盎司高位。截至發(fā)稿,金價已回落至2583美元/盎司。

9月18日,瑞銀財富管理投資總監(jiān)辦公室(CIO)認(rèn)為,美國降息利好黃金,因為這意味著持有非生息資產(chǎn)的機會成本下降。黃金上漲勢頭有望延續(xù)。CIO看好投資需求增加將驅(qū)動金價進一步上行,預(yù)計金價明年6月有望上看2700美元/盎司。面對宏觀和地緣政治的不確定性,從投資組合角度來看,黃金的避險屬性也使其頗具吸引力。

當(dāng)前黃金價格是否被高估?黃金價格屢創(chuàng)新高背后的驅(qū)動邏輯是什么?未來黃金價格是否還會繼續(xù)上漲?美聯(lián)儲降息對黃金市場影響幾何?對此,9月19日,經(jīng)濟觀察網(wǎng)采訪了廣州金控期貨研究中心副總經(jīng)理程小勇。

經(jīng)濟觀察網(wǎng):從今年初的到2052美元/盎司,到當(dāng)前2583美元/盎司,并曾創(chuàng)下2622美元/盎司的新高,金價今年以來的漲幅超過27%,黃金價格是否高估?

程小勇:黃金今年“一枝獨秀”,屢創(chuàng)歷史新高。但我們認(rèn)為,黃金估值并沒有高估。

黃金不同于一般商品,它具有商品屬性、金融屬性和貨幣屬性。其中,貨幣屬性尤為特別,能夠?qū)_貨幣信用風(fēng)險。金融屬性包括對沖保值、避險保值、投資需求和融資工具,貨幣屬性體現(xiàn)在國家儲備上。

從利率角度看,近三年,全球通脹水平較前四十年明顯抬升,黃金價格對應(yīng)的美元實際利率也會相應(yīng)抬升。2011年9月6日,金價創(chuàng)下高點1923.7美元/盎司時,美元實際利率為0.05%;2024年9月16日,金價創(chuàng)下高點2614.5美元/盎司時,美元實際利率為1.54%。

從定價機制來看,黃金定價取決于投資需求,并非消費需求。據(jù)我們統(tǒng)計測算,2003年至今,黃金價格與黃金投資需求相關(guān)度為0.5。盡管金飾需求因金價大漲而明顯降溫,但全球黃金投資需求持續(xù)攀升。世界黃金協(xié)會公布的數(shù)據(jù)顯示,2024年二季度,全球黃金投資需求升至253.87噸,較一季度環(huán)比大增26.7%。

從供給角度看,全球黃金的供應(yīng)增幅較小,對價格影響不大,且黃金屬于“吉芬商品”,價格越漲,需求越強勁。對于大多數(shù)商品來說,替代效應(yīng)都是與價格成反方向變動的,且在大多數(shù)情況下收入效應(yīng)的作用小于替代效應(yīng)的作用。對于黃金而言,收入效應(yīng)大于替代效應(yīng)。

經(jīng)濟觀察網(wǎng):黃金價格屢創(chuàng)新高背后的驅(qū)動邏輯是什么?

程小勇:美元實際利率下行降低黃金的機會成本。

統(tǒng)計歷史數(shù)據(jù)后,我們發(fā)現(xiàn)黃金價格與黃金的投資需求呈現(xiàn)中等正相關(guān)性,反過來與工業(yè)需求、首飾需求呈現(xiàn)中等負(fù)相關(guān)性,這與投資者的直覺是不一樣的。

回顧2022年下半年至今的黃金牛市階段,黃金的投資需求是缺席的。2009年一季度、2010年二季度和2016年一季度黃金投資需求都超過600噸,但當(dāng)前這一輪黃金價格創(chuàng)歷史新高,投資需求才300噸左右。

黃金投資需求的領(lǐng)先指標(biāo)是美元實際利率,因美元實際利率可以視為投資黃金的機會成本,機會成本越低,黃金投資更有性價比。在美國經(jīng)濟減速、美聯(lián)儲降息背景下,美元實際利率是下行的。2024年9月16日,代表美元實際利率的10年期TIPS(Treasury Inflation-Protected Securities,通脹保值債券)收益率降至1.54%,創(chuàng)2023年7月27日以來最低紀(jì)錄。

為對沖美元信用,各國央行購買黃金的活動是當(dāng)前支撐金價上漲的主要因素。在黃金需求中,近三年各國央行購金的占比較大幅攀升,這也就可以解釋為何黃金投資需求增長不明顯,黃金價格在近三年大幅上漲的現(xiàn)象。世界黃金協(xié)會公布的數(shù)據(jù)顯示,2024年一季度,全球央行購金約為286.2噸,高于去年四季度的173.6噸。2024年上半年,各國央行購買了483噸黃金,創(chuàng)下新紀(jì)錄。

經(jīng)濟觀察網(wǎng):未來黃金價格走勢將會如何?

程小勇:我們判斷,接下來,投資需求將接棒央行購金,成為金價上漲的新驅(qū)動。

回顧2022年下半年至今的黃金牛市階段,黃金投資需求是缺席的。2009年一季度、2010年二季度和2016年一季度黃金投資需求都超過600噸,但這一輪黃金價格創(chuàng)歷史新高,投資需求才300噸左右。

接下來美聯(lián)儲降息代表美國貨幣政策正式轉(zhuǎn)向?qū)捤桑潭嗣涝适苷呃氏抡{(diào)的影響而下行,長端美元利率受美國經(jīng)濟減速的影響已經(jīng)率先下跌,這意味著對于黃金而言,投資需求會隨著美元實際利率的下行而回歸。由于投資需求是歷史上前幾次黃金牛市的主要驅(qū)動力,本輪牛市在投資需求回歸增長的情況下有望升級,尤其是私人部門對黃金的投資需求增長會成為黃金上漲的新驅(qū)動。

經(jīng)濟觀察網(wǎng):美聯(lián)儲降息對黃金市場影響幾何?

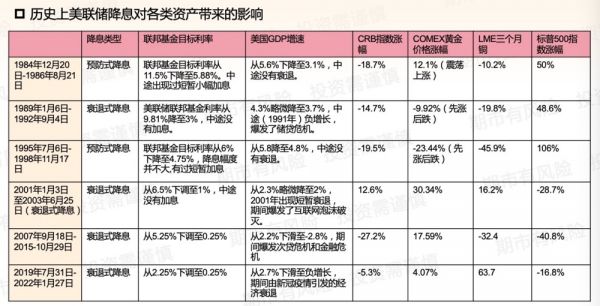

程小勇:回顧1984年至今,美聯(lián)儲曾出現(xiàn)過6次降息周期,其中兩次預(yù)防式降息和四次衰退式降息。

來源:廣州金控期貨

6次降息周期中,只有兩次降息周期出現(xiàn)了黃金價格的下跌,分別為1989年1月6日至1992年9月4日的降息周期,和1995年7月6日至1998年11月17日的降息周期。這兩次降息周期都出現(xiàn)了美元流動性危機,例如前者爆發(fā)了儲貸危機,后者爆發(fā)了亞洲金融風(fēng)暴和俄羅斯違約。我們認(rèn)為,9月啟動的此輪降息大概率是預(yù)防式降息,因此,此前美聯(lián)儲加息并沒有引發(fā)私人部門暴力去杠桿。而且觀察目前美元TED利差(反映國際金融市場的最重要的風(fēng)險衡量指標(biāo)之一)、FRA-OIS利差(反映未來的資金借貸成本指標(biāo)之一)等指標(biāo)并沒有出現(xiàn)美元流動性危機,這意味著此輪降息對黃金價格是利多的。短期警惕美聯(lián)儲降息落地之后黃金因利多兌現(xiàn)后的回調(diào)風(fēng)險,長期看投資需求回歸和央行購金雙輪驅(qū)動有利于黃金漲勢進一步升級。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱