歐陽(yáng)曉紅2022-03-19 10:05

![]()

(圖片來(lái)源:東方IC)

經(jīng)濟(jì)觀察報(bào) 記者 歐陽(yáng)曉紅 胡艷明

一

一波螺旋式上升的通脹正在歐美國(guó)家全面襲來(lái),一輪可能堪稱史詩(shī)級(jí)的美聯(lián)儲(chǔ)加息周期正在展開(kāi)。反觀國(guó)內(nèi),盡管貨幣政策“以我為主”,但受外溢因素掣肘,穩(wěn)增長(zhǎng)下的降息空間如何呢?

靴子落地,當(dāng)驚心動(dòng)魄的那刻真正到來(lái),全球市場(chǎng)反而泰然處之。3月17日,美聯(lián)儲(chǔ)議息會(huì)議如期宣布加息25基點(diǎn),并暗示為抑制通脹,今年將再加息六次,以及最早5月份可能開(kāi)啟縮表。

“一如預(yù)期,美聯(lián)儲(chǔ)將利率調(diào)升了25基點(diǎn)。這個(gè)增幅對(duì)目前來(lái)說(shuō)影響太小,無(wú)關(guān)緊要。”總部位于美國(guó)新墨西哥州圣達(dá)菲、管理資產(chǎn)規(guī)模達(dá)460億美元的尚渤投資管理總裁兼首席執(zhí)行官JasonBrady表示。

議息重點(diǎn)在于“美聯(lián)儲(chǔ)政策將如何進(jìn)一步收緊,以及更新對(duì)經(jīng)濟(jì)的預(yù)期”。顯而易見(jiàn),美聯(lián)儲(chǔ)決議比市場(chǎng)預(yù)期更鷹派。美聯(lián)儲(chǔ)的利率點(diǎn)陣圖顯示,聯(lián)儲(chǔ)官員預(yù)計(jì)2022年年底,政策利率將升至1.9%左右,且2023年還會(huì)有三次加息。

在JasonBrady看來(lái),美聯(lián)儲(chǔ)會(huì)繼續(xù)瞻前顧后,小心翼翼地部署。盡管美聯(lián)儲(chǔ)幾乎承認(rèn)他們應(yīng)該早點(diǎn)加息,卻不會(huì)承認(rèn)自己正落后于形勢(shì)。

市場(chǎng)觀點(diǎn)也認(rèn)為,雖然美聯(lián)儲(chǔ)目前預(yù)期加息節(jié)奏看似很快,但其后續(xù)加息步伐可能仍將隨著經(jīng)濟(jì)運(yùn)行的軌跡而調(diào)整。

美聯(lián)儲(chǔ)的這種“瞻前顧后”事出有因。美聯(lián)儲(chǔ)聯(lián)邦公開(kāi)市場(chǎng)委員會(huì)(FOMC)對(duì)經(jīng)濟(jì)的最新聲明中,刪去了新冠肺炎疫情,取而代之是對(duì)能源、俄烏沖突的關(guān)注,甚至著墨于通脹的擔(dān)憂。FOMC聲明稱,經(jīng)濟(jì)活動(dòng)和就業(yè)指標(biāo)繼續(xù)加強(qiáng),近幾個(gè)月就業(yè)增長(zhǎng)強(qiáng)勁,俄烏沖突正在造成巨大的人力和經(jīng)濟(jì)困難,對(duì)美國(guó)經(jīng)濟(jì)影響高度不確定,短期內(nèi)將加劇通脹并對(duì)經(jīng)濟(jì)活動(dòng)造成壓力。

美聯(lián)儲(chǔ)主席鮑威爾在會(huì)議后的記者會(huì)明確“通脹軌跡比預(yù)想的更加偏離目標(biāo)(疫情的影響)”,反映美聯(lián)儲(chǔ)加息的步伐相信在將來(lái)更受通脹的漲跌影響。可見(jiàn),“通脹”幾乎成為美聯(lián)儲(chǔ),甚至是全球央行當(dāng)下最關(guān)注的重大宏觀風(fēng)險(xiǎn)。

FOMC經(jīng)濟(jì)預(yù)期指出,2022年至2024年核心PCE通脹預(yù)期中值分別為4.1%、2.6%、2.3%。“而此前預(yù)期分別為2.7%、2.3%、2.1%——核心CPI都是3年在2%以上,這是妥妥的‘通脹長(zhǎng)期化’啊。”一位資深市場(chǎng)人士稱。

其話外音是:石油危機(jī)以來(lái)的四十年間,美聯(lián)儲(chǔ)歷任主席從未面臨如此之高的通脹。美聯(lián)儲(chǔ)即將進(jìn)入沃爾克時(shí)期后,最猛烈的一輪加息周期。

無(wú)怪乎,JasonBrady認(rèn)為,美聯(lián)儲(chǔ)對(duì)資產(chǎn)負(fù)債表的指導(dǎo)不足。“他們?cè)?018年所采取的‘自動(dòng)駕駛’立場(chǎng)已經(jīng)是個(gè)錯(cuò)誤,我擔(dān)心他們會(huì)重蹈覆轍。”

現(xiàn)在,美聯(lián)儲(chǔ)邁出了加息第一步,平安證券首席經(jīng)濟(jì)學(xué)家鐘正生將其形容為“確定的起點(diǎn),未知的終點(diǎn)”,往后看,美國(guó)通脹演繹、美聯(lián)儲(chǔ)政策選擇、以及美國(guó)經(jīng)濟(jì)前景均是“未知的終點(diǎn)”。

緊隨美聯(lián)儲(chǔ)加息步伐的國(guó)家與地區(qū)有英國(guó)、巴西、香港等。富達(dá)國(guó)際宏觀及策略資產(chǎn)配置全球主管 SalmanAhmed表示,正如預(yù)期,美聯(lián)儲(chǔ)在3月16日的議息會(huì)議上宣布加息25個(gè)基點(diǎn)。然而主要的變化在于點(diǎn)陣圖的重大轉(zhuǎn)變,當(dāng)前的點(diǎn)陣圖中值顯示,預(yù)計(jì)2022年將加息7次。但其仍認(rèn)為美聯(lián)儲(chǔ)在今年最終將加息3或4次,伴隨十分鷹派主張的緊縮政策將會(huì)影響經(jīng)濟(jì)增長(zhǎng)。總之,對(duì)滯漲的擔(dān)憂由于俄烏沖突而上升,從3月的會(huì)議來(lái)看,盡管俄烏沖突帶來(lái)了不確定性,但美聯(lián)儲(chǔ)的重點(diǎn)將集中在對(duì)抗通脹上。

在工銀國(guó)際首席經(jīng)濟(jì)學(xué)家程實(shí)看來(lái),考慮短中期地緣風(fēng)險(xiǎn)對(duì)廣泛通脹壓力的進(jìn)一步傳導(dǎo),未來(lái)美聯(lián)儲(chǔ)或?qū)岩种聘咄洈[在更加優(yōu)先的位置。從抑制通脹的工具來(lái)看,持續(xù)加息配合提前縮表(或5月)的“量(縮表)價(jià)(加息)組合”或?qū)⒊蔀槲磥?lái)美聯(lián)儲(chǔ)應(yīng)對(duì)高通脹壓力的常態(tài)化工具。

放眼當(dāng)下全球主要經(jīng)濟(jì)體,無(wú)不飽受“通脹”之痛。2月CPI同比僅為0.9%的中國(guó)則暫無(wú)通脹之憂。

二

現(xiàn)在,歐洲超市也好,加油站也罷,其商品價(jià)格飆升之快令當(dāng)?shù)鼐用裰焙舫圆幌?ldquo;不是影響生活質(zhì)量,而是關(guān)乎生存;我們就連最基本的洗澡都要扣分鎖秒,因燃?xì)赓M(fèi)電費(fèi)太貴了。”一位移居意大利羅馬的華裔人士說(shuō)。問(wèn)題是這見(jiàn)怪不怪,那屆時(shí)會(huì)常態(tài)化嗎?

不經(jīng)意間,大通脹時(shí)代撲面而至,這個(gè)世界正在為現(xiàn)代貨幣理論(MMT)付出經(jīng)濟(jì)代價(jià)。MMT曾因成為推動(dòng)2021年歐美國(guó)家經(jīng)濟(jì)快速恢復(fù)的核心動(dòng)力而備受推崇。

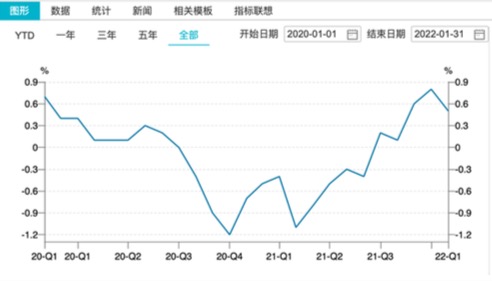

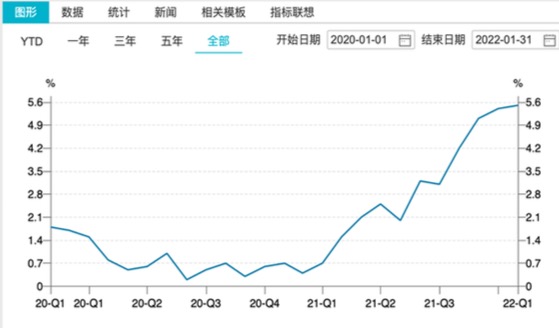

如果以FOMC最新聲明刪去的新冠肺炎疫情為基準(zhǔn),分析疫情以來(lái),中國(guó)、美國(guó)、英國(guó)、德國(guó)、法國(guó)、日本、意大利、加拿大、印度等發(fā)達(dá)經(jīng)濟(jì)體的CPI當(dāng)月同比曲線,不難發(fā)現(xiàn):除了中國(guó)、日本,其走勢(shì)均呈單向斜率抬升狀態(tài);美國(guó)CPI曲線趨升坡度尤為陡峭。

諸如,自2020年3月開(kāi)始,美國(guó)CPI從1.5%一路攀升至2022年2月的7.9%;同期的德國(guó)從1.7%升至5.1%;英國(guó)亦從1.5%升至2022年1月的5.5%;意大利甚為夸張,從0.1%飆至今年2月的5.7%;加拿大從0.89%漲至5.69%;

中國(guó)則正好相反,CPI從4.3%下降到今年2月的0.9%,曲線走勢(shì)可謂起伏向下——這可能得益于我們的貨幣政策較謹(jǐn)慎、節(jié)制,且及時(shí)調(diào)整重回中性,未超發(fā)貨幣。央行《2020年三季度中國(guó)貨幣政策執(zhí)行報(bào)告》就定調(diào),不讓市場(chǎng)缺錢,又堅(jiān)決不搞“大水漫灌”,不讓市場(chǎng)的錢溢出來(lái)。

其時(shí),中國(guó)央行的相關(guān)表述是“把好貨幣總閘門;搞好跨周期政策設(shè)計(jì);貨幣供應(yīng)與反映潛在產(chǎn)出的名義GDP相匹配”。一定程度上,這令2021年信用環(huán)境較2020年緊張。

當(dāng)時(shí)(2020年12月),始于同年6月的人民幣升值,兌美元匯率從7.1315一路升至6.5755,升幅7.7%。“升值原因有三點(diǎn):疫情得到有效控制,經(jīng)濟(jì)率先復(fù)蘇,然后中美利差比較大。”中銀證券全球首席經(jīng)濟(jì)學(xué)家管濤認(rèn)為。

彼此,伴隨中國(guó)經(jīng)濟(jì)反彈,鑒于央行多次強(qiáng)調(diào)珍惜正常貨幣政策的空間,市場(chǎng)大多預(yù)期貨幣政策逐步恢復(fù)——分析師甚至開(kāi)始討論2021年加息的可能性。中金認(rèn)為2021年公開(kāi)市場(chǎng)利率上調(diào)概率較小,應(yīng)該是“量”的退出。瑞銀、德銀等機(jī)構(gòu)則表示,下半年可能有5至20BP的加息。

不過(guò),2021年下半年開(kāi)始,中國(guó)調(diào)整經(jīng)濟(jì)政策,比如房地產(chǎn)調(diào)控,整改平臺(tái)經(jīng)濟(jì)等,經(jīng)濟(jì)下行壓力加大,而同期的CPI亦在波動(dòng),當(dāng)年9月低至0.7%,11月又漲至2.3%。

邏輯上,過(guò)度寬松的貨幣政策容易導(dǎo)致通脹抬升;反觀西方國(guó)家,疫情期間競(jìng)相“放水”,尤其美國(guó),其資產(chǎn)負(fù)債表擴(kuò)至8.9萬(wàn)億美元,這也與其通脹壓力成正比。當(dāng)然,經(jīng)濟(jì)重啟需求下,貨幣需寬松,但忌諱無(wú)限制,必要時(shí)應(yīng)及時(shí)關(guān)上貨幣閘門。

京東集團(tuán)首席經(jīng)濟(jì)學(xué)家沈建光說(shuō),疫情推動(dòng)現(xiàn)代貨幣理論走向?qū)嵺`,推動(dòng)復(fù)蘇起到了積極作用,但也帶來(lái)了供需失衡、通脹和財(cái)政金融風(fēng)險(xiǎn)上升等挑戰(zhàn)。美國(guó)公布的2月通脹數(shù)據(jù)爆表,同比增長(zhǎng)7.9%,再創(chuàng)40年以來(lái)新高。面對(duì)歷史罕見(jiàn)的疫情危機(jī),以美國(guó)為首的發(fā)達(dá)國(guó)家采用貨幣超寬松與財(cái)政大擴(kuò)張協(xié)同的現(xiàn)代貨幣理論政策,成為推動(dòng)疫后經(jīng)濟(jì)快速恢復(fù)的核心動(dòng)力,但同時(shí)也帶來(lái)了通脹高企問(wèn)題。

“美聯(lián)儲(chǔ)進(jìn)行了一個(gè)偉大實(shí)驗(yàn),觀察在不管貨幣供應(yīng)量、信貸條件或通貨膨脹怎樣的情況下,選擇不加息時(shí)會(huì)發(fā)生什么事。”JasonBrady直言不諱。

他詰問(wèn)道,美聯(lián)儲(chǔ)陳舊的思維讓他們采取了政策不作為的方向。美聯(lián)儲(chǔ)依賴于全球金融危機(jī)后、新冠肺炎疫情爆發(fā)之前既有的經(jīng)濟(jì)動(dòng)力,是政策錯(cuò)誤所在。

據(jù)沈建光分析,美聯(lián)儲(chǔ)2020年推出平均通脹目標(biāo)制(AIT),對(duì)通脹容忍度上升,更加關(guān)注就業(yè)和增長(zhǎng)目標(biāo)。2021年以來(lái),美國(guó)CPI持續(xù)快速上升。但在美國(guó)新的貨幣操作框架下,通脹更加強(qiáng)調(diào)中長(zhǎng)期水平,直到2021年12月美國(guó)CPI同比上升到 7%,美聯(lián)儲(chǔ)主席鮑威爾才在議息會(huì)議上提出刪除“暫時(shí)性通脹”的表述。

與此同時(shí),歐洲央行2021年7月結(jié)束長(zhǎng)達(dá)18個(gè)月的戰(zhàn)略評(píng)估(2003年以來(lái)的第一次),亦將通脹目標(biāo)從“接近但低于2%”調(diào)整為“2%,允許暫時(shí)超過(guò)2%”。對(duì)于歐央行來(lái)說(shuō),這一改變非同尋常。“我們看不透美聯(lián)儲(chǔ)不斷變化的應(yīng)對(duì)方式,他們也不清楚自己將如何處理他們的資產(chǎn)負(fù)債表。”JasonBrady說(shuō)。

理論上,適度通脹有助維持經(jīng)濟(jì)增長(zhǎng),政府部門對(duì)此亦喜聞樂(lè)見(jiàn);但若超過(guò)“紅線”則不然,對(duì)家庭對(duì)國(guó)家傷害至深,其結(jié)果往往不堪,人云“惡性通脹猛于虎”。

基于此,2021年底各大央行亦拉開(kāi)了收緊政策的序幕。挪威是疫情后首個(gè)加息的發(fā)達(dá)經(jīng)濟(jì)體,挪威央行和新西蘭聯(lián)儲(chǔ)是2021年年內(nèi)率先加息的兩家G10央行。

另外,拉美央行成為了2021年內(nèi)全球加息陣營(yíng)的主力軍;巴西央行是2021年加息次數(shù)最多、幅度也最大的主要央行;2021年3月17日,巴西央行將維持了6年的基準(zhǔn)利率從2%上調(diào)至2.75%,開(kāi)啟了新一輪加息周期。2021年3月至今,巴西央行連續(xù)第9次加息,目前基準(zhǔn)利率已上調(diào)至11.75%。

進(jìn)入2022年,巴西、智利、秘魯和哥倫比亞等地央行再次率先加息。

3月17日,英國(guó)央行宣布加息25個(gè)基點(diǎn)至0.75%。這是英國(guó)央行連續(xù)第三次加息,其預(yù)計(jì)俄烏沖突將使英國(guó)通脹在更長(zhǎng)時(shí)間內(nèi)保持在較高水平。在俄烏沖突升級(jí)之前,英國(guó)的通脹率已經(jīng)達(dá)到30年高點(diǎn)。這場(chǎng)沖突導(dǎo)致英國(guó)能源價(jià)格飆升,并給英國(guó)央行的通脹預(yù)期帶來(lái)更大的上行壓力。

相比之下,2021年主要亞洲央行相對(duì)風(fēng)平浪靜。進(jìn)入2022年,韓國(guó)率先加息,將基準(zhǔn)利率上調(diào)25個(gè)基點(diǎn)至1.25%,為年內(nèi)首個(gè)加息的亞洲主要經(jīng)濟(jì)體。據(jù)不完全統(tǒng)計(jì),除美聯(lián)儲(chǔ)外,今年已有英國(guó)、捷克、巴西、波蘭、秘魯、哥倫比亞、南非、韓國(guó)、智利、阿根廷等10家央行先后加息。

但見(jiàn)各國(guó)央行如此高頻加息,怎一個(gè)“脹”字了得。

三

全球高通脹來(lái)襲,各國(guó)央行紛紛大步走在加息通道,國(guó)內(nèi)則在探討“央行3月15日為何沒(méi)有MLF(中期借貸便利)‘降息’,為何還不降準(zhǔn);3月20日會(huì)不會(huì)出手?”

貨幣政策“以我為主”的中國(guó)央行真可以安之若素么?盡管目前通脹率不足1%。不僅于此,要實(shí)現(xiàn)5.5%左右的GDP增速,穩(wěn)增長(zhǎng)可能需要寬松貨幣政策,以振作經(jīng)濟(jì)。

尤其當(dāng)市場(chǎng)信心跌入低谷時(shí),更需較大力度的宏觀政策助力經(jīng)濟(jì)振興。因此,市場(chǎng)認(rèn)為,降準(zhǔn)降息可期,尤其是2月信貸疲軟之時(shí)。殊料,市場(chǎng)預(yù)期落空,3月15日央行沒(méi)有下調(diào)MLF利率,而是用2000億對(duì)沖了到期的1000億,多釋放了千億流動(dòng)性。目前市場(chǎng)也在觀察,3月20日是否會(huì)調(diào)降貸款市場(chǎng)報(bào)價(jià)利率(LPR)。

也許市場(chǎng)疑問(wèn),為何低通脹,央行都不出手呢?或許,全球高通脹裹挾下,美聯(lián)儲(chǔ)開(kāi)啟加息周期,資本流出令人民幣承壓之時(shí),我們的貨幣政策空間并不及想象中那么大;抑或,海外很多經(jīng)濟(jì)體通脹壓力大,走在加息通道上;而國(guó)內(nèi)不少觀點(diǎn)主張降息降成本,這能堅(jiān)持嗎?

中信證券首席經(jīng)濟(jì)學(xué)家明明告訴經(jīng)濟(jì)觀察報(bào),去年下半年以來(lái)海外貨幣政策就開(kāi)啟了逐步退出疫情后超寬松的環(huán)境,而國(guó)內(nèi)貨幣政策以我為主,去年下半年兩次降準(zhǔn)、今年1月份降息。實(shí)際上歷史上中國(guó)和海外貨幣政策時(shí)常有分化的時(shí)期,未來(lái)國(guó)內(nèi)貨幣政策以我為主仍會(huì)堅(jiān)持。

其邏輯是:一方面,剔除通脹影響后,當(dāng)前中美實(shí)際利率的利差仍然處于較高水平,加之人民幣匯率也處于較高水平,在歐美主要經(jīng)濟(jì)體加速收緊的背景下,較高的中美實(shí)際利率利差和人民幣匯率水平為中國(guó)金融政策“以我為主”、與歐美貨幣政策趨勢(shì)分化提供了充足的安全墊,資金外流的影響仍然可控。

另一方面,除了貨幣政策可以起到降成本穩(wěn)增長(zhǎng)效果之外,中國(guó)還有更多金融政策和工具可以進(jìn)行宏觀調(diào)控,中國(guó)的金融貨幣政策工具箱非常豐富、政策儲(chǔ)備也非常充足,逆周期的信貸管理政策、利率市場(chǎng)化帶來(lái)的降成本效果等都是工具。

的確,當(dāng)前“需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱”三重壓力之下,中國(guó)的需求仍待刺激,鼓勵(lì)投資,降低資金成本乃題中應(yīng)有之義。但怎奈,美聯(lián)儲(chǔ)加息的外溢效應(yīng)恐開(kāi)始顯現(xiàn),這從近期人民幣匯率調(diào)整(雙向波動(dòng))及資本流向中,可見(jiàn)一斑。

2月境外投資者凈減持803億元中國(guó)債券,是目前為止最大規(guī)模的單月凈減持。“外資減持中國(guó)債券的主要原因是中美利差收窄,中美10年國(guó)債利差從170基點(diǎn)的高位回到3月中旬低于70基點(diǎn)(目前僅為65基點(diǎn))的低位。中美利差收窄背后是中美經(jīng)濟(jì)基本面與貨幣政策的分化。”招商證券研發(fā)中心戰(zhàn)略研究部副總經(jīng)理謝亞軒稱。

此時(shí),數(shù)量工具(降準(zhǔn))可能優(yōu)于價(jià)格工具(降息)。寬信用是我們當(dāng)前貨幣政策重心,而非寬貨幣。如國(guó)務(wù)院金融穩(wěn)定發(fā)展委員會(huì)所言“新增貸款要保持適度增長(zhǎng)”,其話外音是“在信用派生方面,央行需要多做工作,旨在配合寬信用”。

其實(shí),中國(guó)央行對(duì)此早有籌謀。為避免與美聯(lián)儲(chǔ)加息直接對(duì)撞,其在2022年開(kāi)年的第三周連續(xù)兩次“降息”。如1月17日、20日降息;前者下調(diào)7000億元1年期MLF利率和1000億元7天期逆回購(gòu)利率各10個(gè)基點(diǎn);后者將一年期LPR從3.8%下調(diào)至3.7%,五年期LPR從4.65%下調(diào)至4.6%。

再換種角度看,若美聯(lián)儲(chǔ)短期縮表金額巨大,國(guó)際資本流動(dòng)性緊張,國(guó)內(nèi)資金可能也難免會(huì)被動(dòng)大幅外流,因外資需要頭寸回補(bǔ)。疫情之前,美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表規(guī)模是4.2萬(wàn)億美元,目前達(dá)到8.9萬(wàn)億美元。萬(wàn)博新經(jīng)濟(jì)研究院院長(zhǎng)滕泰分析,如果要恢復(fù)到疫情之前“正常”的“單位產(chǎn)能貨幣供應(yīng)量”狀態(tài),至少需要約5-10年的時(shí)間來(lái)吸收消化長(zhǎng)期以來(lái)的超額貨幣流動(dòng)性。程實(shí)預(yù)測(cè)美聯(lián)儲(chǔ)本輪縮表將在2025年年中結(jié)束,縮表總規(guī)模將達(dá)到3.3萬(wàn)億美元。若是,如此縮表規(guī)模之隱憂不容小覷。“通脹是否暫時(shí)無(wú)憂,關(guān)鍵看中國(guó)的應(yīng)對(duì)及美聯(lián)儲(chǔ)縮表的程度。”一位資深私募人士說(shuō),“鮑威爾稱通脹率仍遠(yuǎn)高于2%的長(zhǎng)期目標(biāo)。供應(yīng)中斷加劇,持續(xù)時(shí)間超過(guò)想象。”

他認(rèn)為,可能我們只是暫時(shí)看似通脹無(wú)憂,另外是資金外流,這兩方面或“封死”了降息空間。而資本市場(chǎng)一兩天反應(yīng)之后,后市怎么走仍需觀察。“如果美聯(lián)儲(chǔ)把利率年底上調(diào)到1.5%-2%,這會(huì)是多么巨大的融資成本,股市會(huì)怎么反應(yīng)?”上述私募人士說(shuō)道,而該利率與現(xiàn)在的MLF利率2.85%還有多大差距?其還預(yù)測(cè)2024年美聯(lián)儲(chǔ)把利率上調(diào)至2.8%,那時(shí)是否會(huì)與中國(guó)的利率持平。若是,屆時(shí)美元與人民幣,哪個(gè)更有吸引力?

“當(dāng)前情況下,央行越降息,資金外流速度可能越快,進(jìn)而導(dǎo)致人民幣貶值,尤其是在通脹長(zhǎng)期化趨勢(shì)下。”這位私募人士說(shuō),美聯(lián)儲(chǔ)主席鮑威爾稱勞動(dòng)力市場(chǎng)“非常緊張”,以及能源價(jià)格的裹挾下,這就是典型的通脹螺旋。

但這其間蘊(yùn)含的困惑是:基于中國(guó)當(dāng)下的穩(wěn)增長(zhǎng)、刺激需求之客觀訴求,國(guó)內(nèi)的貨幣政策空間如何?降息成本怎么樣?

明明認(rèn)為,面對(duì)外部沖擊和國(guó)內(nèi)經(jīng)濟(jì)的下行壓力,我國(guó)有能力和有條件應(yīng)對(duì)。他解釋,我國(guó)目前有足夠的政策空間,包括貨幣政策、逆周期的信貸政策、財(cái)政政策以及產(chǎn)業(yè)政策。前期我國(guó)抓住了穩(wěn)增長(zhǎng)壓力較小的窗口期處置了一系列金融風(fēng)險(xiǎn),宏觀杠桿率出現(xiàn)了小幅下行,且人民幣匯率和中美實(shí)際利率利差也處在較高水平。而且,當(dāng)前國(guó)內(nèi)法定存款準(zhǔn)備金率和政策利率明顯高于發(fā)達(dá)經(jīng)濟(jì)體,國(guó)內(nèi)貨幣政策仍具有一定的降息降準(zhǔn)空間。

當(dāng)然,“國(guó)內(nèi)降息降準(zhǔn)的時(shí)點(diǎn)也需要平衡好內(nèi)外的矛盾,選擇適宜的窗口。降息可能會(huì)導(dǎo)致人民幣匯率波動(dòng)幅度增大、資本出現(xiàn)一定程度的外流。但近年來(lái)我國(guó)持續(xù)推進(jìn)匯率市場(chǎng)化改革,人民幣匯率雙向波動(dòng)的彈性得到增強(qiáng)。”明明說(shuō),“外匯管理部門構(gòu)建完善了跨境資本流動(dòng)宏觀審慎管理框架,建立和完善跨境資本流動(dòng)監(jiān)測(cè)、預(yù)警和響應(yīng)機(jī)制,更好運(yùn)用中間價(jià)逆周期因子、風(fēng)險(xiǎn)準(zhǔn)備金、全口徑跨境融資宏觀審慎等各類政策工具。”

謝亞軒則認(rèn)為,當(dāng)前我國(guó)面臨的國(guó)際資本外流壓力主要來(lái)自外部,來(lái)自俄烏沖突帶來(lái)的全球避險(xiǎn)情緒上升和流動(dòng)性環(huán)境惡化、中美政策分化下的中美利差收窄,而支持人民幣的力量可能來(lái)自于俄央行的儲(chǔ)備資產(chǎn)轉(zhuǎn)換和實(shí)體部門結(jié)匯。短期看,中美經(jīng)濟(jì)基本面和貨幣政策分化所造成的利差收窄難以快速扭轉(zhuǎn),國(guó)際資本外流和人民幣匯率貶值的壓力仍將存在,需要發(fā)揮人民幣匯率的彈性以維護(hù)我國(guó)貨幣政策的有效性。全年來(lái)看,美元指數(shù)將沖高回落,人民幣匯率將重回升勢(shì),甚至挑戰(zhàn)2005年匯改以來(lái)的高位。

如此,全球通脹螺旋下的降息降準(zhǔn)掣肘短期似無(wú)大礙,但外溢效應(yīng)乍現(xiàn),海外風(fēng)險(xiǎn)已然升級(jí),穩(wěn)增長(zhǎng)前提下,我們正常的貨幣政策空間需且行且珍惜。

疫情以來(lái)德國(guó)通脹走勢(shì)

疫情以來(lái)法國(guó)通脹走勢(shì)

疫情以來(lái)美國(guó)通脹走勢(shì)

疫情以來(lái)加拿大通脹走勢(shì)

疫情以來(lái)日本通脹走勢(shì)

疫情以來(lái)英國(guó)通脹走勢(shì)

疫情以來(lái)意大利通脹走勢(shì)

疫情以來(lái)中國(guó)通脹走勢(shì)

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱