季曉莉2022-05-11 11:17

![]()

個人銷售住房有“滿五唯一”免個稅的政策,但如果是繼承的住房,再出售如何算這個五年呢?如果無法滿足免稅規(guī)定,該怎么繳稅呢?

今天我們就先學(xué)習(xí)廣西稅務(wù)局關(guān)于繼承的住房如何確認購房時間的答疑,然后我再聊聊繼承的住房再出售如何繳稅。

納稅人提問

通過繼承方式取得房屋,現(xiàn)要將該房屋轉(zhuǎn)讓給他人,應(yīng)如何確定購房時間是否滿五年而享受“滿五唯一”免征個人所得稅優(yōu)惠?

廣西稅務(wù)局回復(fù)

根據(jù)《國家稅務(wù)總局關(guān)于房地產(chǎn)稅收政策執(zhí)行中幾個具體問題的通知》(國稅發(fā)〔2005〕172號)第四條規(guī)定:“個人將通過受贈、繼承、離婚財產(chǎn)分割等非購買形式取得的住房對外銷售的行為,也適用《通知》的有關(guān)規(guī)定。其購房時間按發(fā)生受贈、繼承、離婚財產(chǎn)分割行為前的購房時間確定,其購房價格按發(fā)生受贈、繼承、離婚財產(chǎn)分割行為前的購房原價確定。”

因此,繼承取得房產(chǎn)對外銷售時,以繼承前的購房時間確定是否滿五年。

奐熹聊聊

在我國繼承住房,個人所得稅、增值稅、契稅、土地增值稅、印花稅這些房產(chǎn)過戶環(huán)節(jié)的稅都是沒有的。繼承的住房再出售納稅和一般的二手房有些不同,我這里做個提示。

1、住房再出售,繼承人計算增值稅、個人所得稅時,購房時間按繼承前的購房時間確定。

許多人擔(dān)心繼承住房后還要再持有五年才能享受“滿五唯一”免個稅的優(yōu)惠,廣西稅局答疑解釋了這個問題,就算是個人今天繼承住房,明天再賣,只要是繼承前這個房子已經(jīng)買了超過5年,繼承人家里就這一套繼承來的住房,那就可以享受“滿五唯一”免個稅的優(yōu)惠。

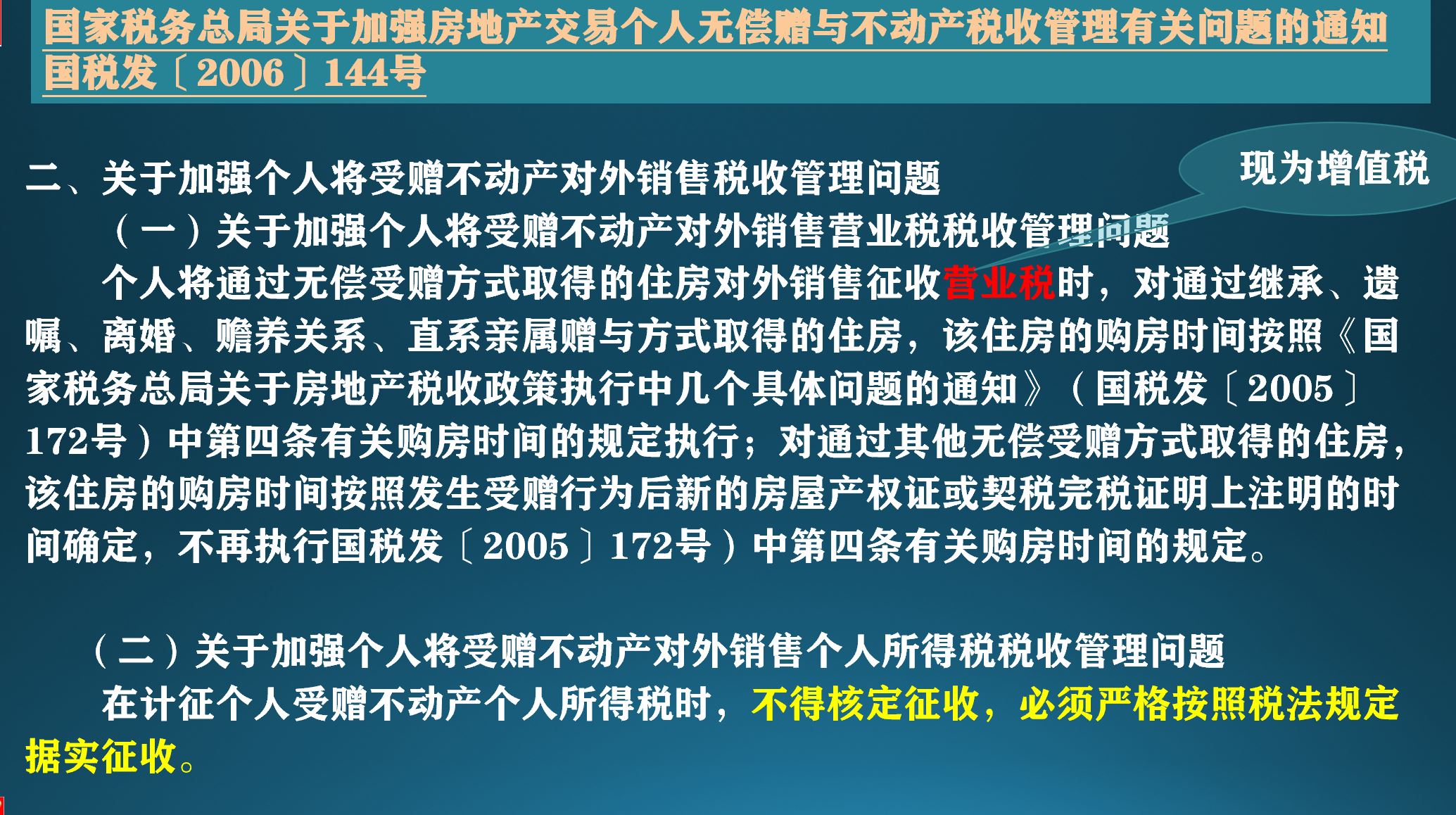

廣西稅局答疑引用的國稅發(fā)〔2005〕172號提到的《通知》是《國家稅務(wù)總局 財政部 建設(shè)部關(guān)于加強房地產(chǎn)稅收管理的通知》(國稅發(fā)〔2005〕89號)。

另外國稅發(fā)(2006)144號對廣西稅局答疑引用的國稅發(fā)〔2005〕172號第四條又做了進一步的解釋,雖然現(xiàn)在已經(jīng)營改增了,但國稅發(fā)〔2005〕172號是對房地產(chǎn)交易行為涉稅認定的文件,所以其規(guī)定同樣適用于增值稅。這兩個文件雖然廢止的條款很多,但本文引用的都是現(xiàn)行有效的條款。

2、住房再出售,如不符合優(yōu)惠條件,繼承人按財產(chǎn)轉(zhuǎn)讓所得計算個人所得稅時,可扣除的財產(chǎn)原值是繼承前的購房原價。

按國稅發(fā)(2006)144號第二條第二款規(guī)定,繼承的住房再出售時不能核定征收個稅,因為繼承算是零成本取得的住房,許多人就擔(dān)心繼承的住房再出售時,會不會用售價全額按財產(chǎn)轉(zhuǎn)讓所得計算20%的個稅?

廣西稅局引用的國稅發(fā)〔2005〕172號第四條中也明確購房價格按繼承前購房原價確定,所以即使繼承的住房再銷售不滿足“滿五唯一”免個稅的條件,其再銷售計算個稅時還是有財產(chǎn)原值可以扣除的。

3、繼承的住房再出售無印花稅、土地增值稅,契稅由買方繳納,增值稅按現(xiàn)行政策確定征免。

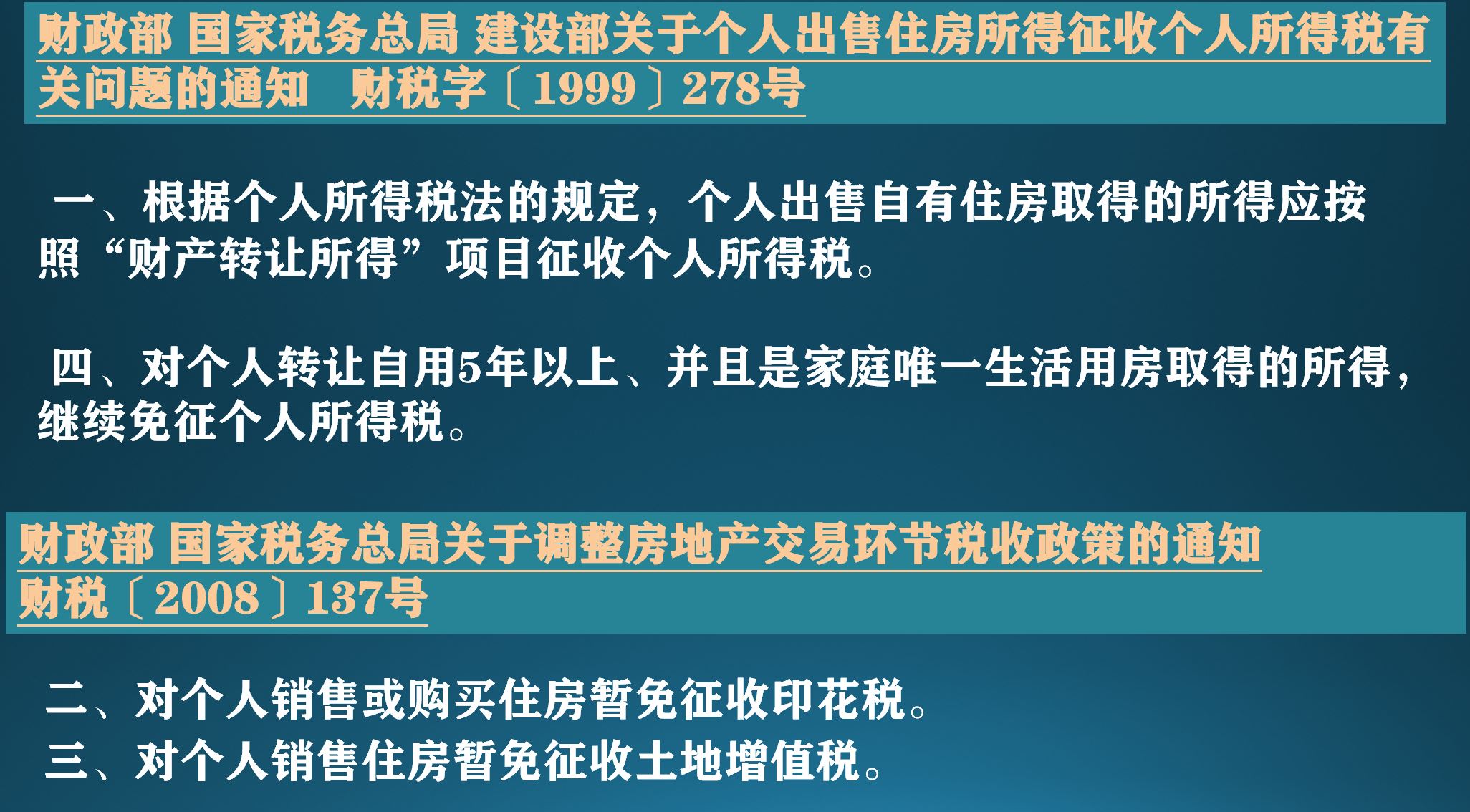

其實這是對所有住房銷售都適用的政策,財稅(2008)137號的第二和第三條規(guī)定仍然有效,個人銷售住房的印花稅和土地增值稅仍是暫免的。房產(chǎn)交易的契稅是由買方繳納,這里就不再多說。

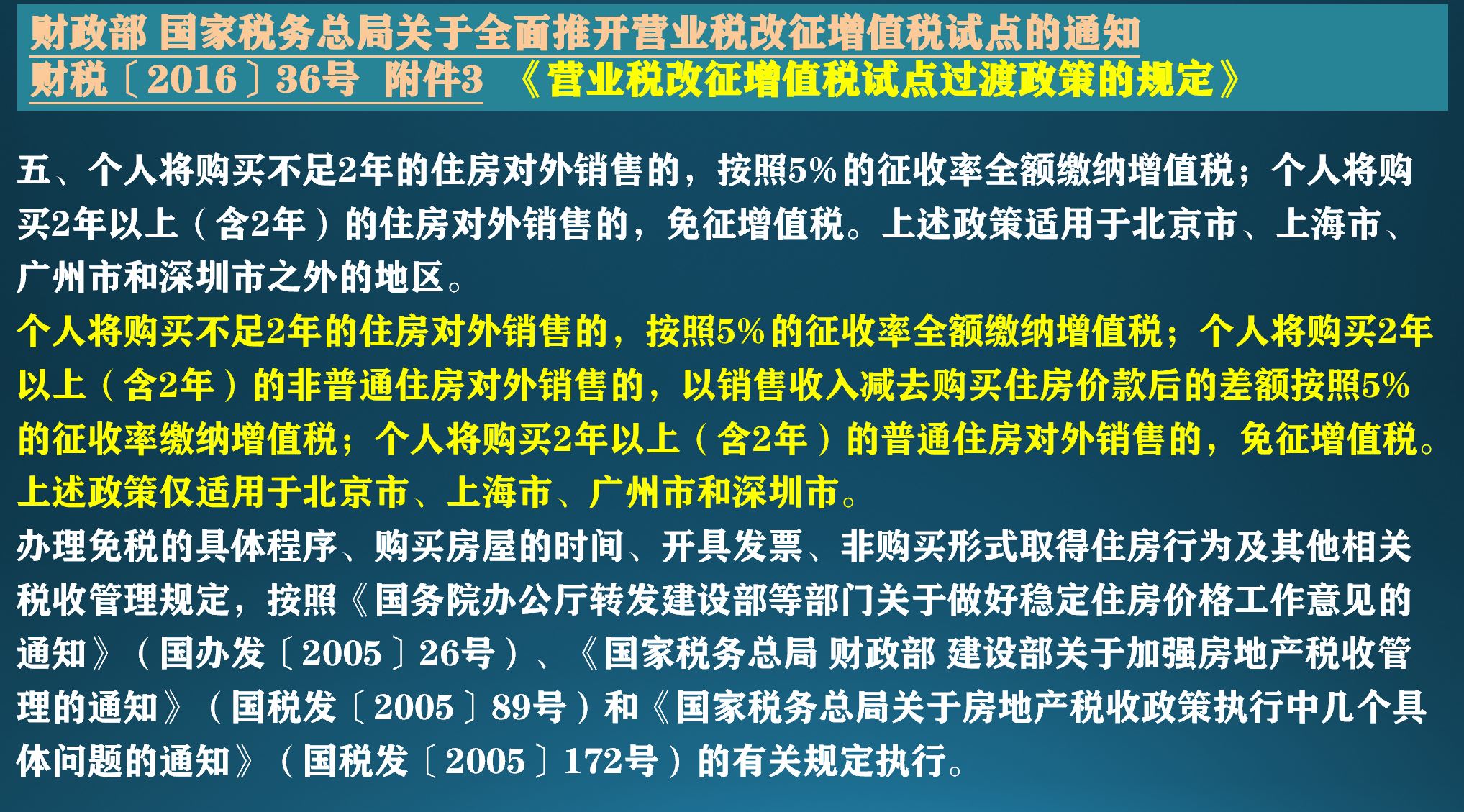

繼承人將購買不足兩年的住房對外銷售要全額繳納5%的增值稅,如果住房購買2年以上(含兩年)是可以免稅或差額納稅的。最后再重復(fù)提醒一句,增值稅征收時購房時間按繼承前的購房時間確定,在北上廣深,差額納稅時用到的”購買住房價款“就是繼承前的購房原價。

分享

分享

京公網(wǎng)安備 11010802028547號