張濤2022-05-23 09:15

![]()

張濤 路思遠(yuǎn)/文

鑒于上海疫情以及連帶對(duì)長三角地區(qū)的影響,4月份信貸數(shù)據(jù)的大幅回落已是無法避免的,而隨后公布的宏觀經(jīng)濟(jì)數(shù)據(jù)則進(jìn)一步印證了本次疫情的多點(diǎn)散發(fā)對(duì)經(jīng)濟(jì)運(yùn)行的巨大沖擊。例如,4月份規(guī)模以上工業(yè)增加值增速同比下降2.9%,服務(wù)業(yè)生產(chǎn)指數(shù)下降6.1%,社會(huì)消費(fèi)品零售總額下降11.1%,前4月房地產(chǎn)開發(fā)投資同比下降2.7%;其中,住宅投資下降2.1%。

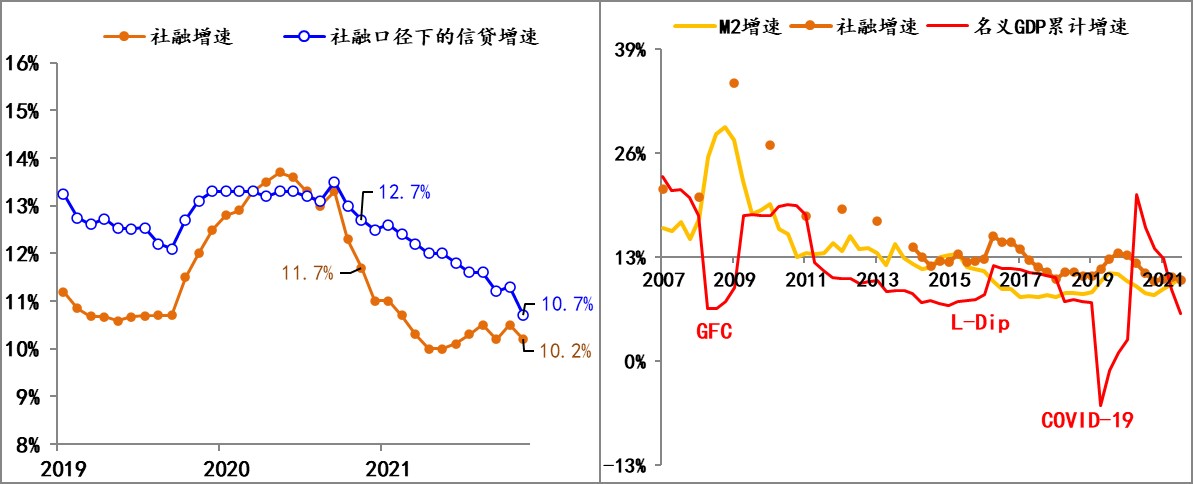

圖1:社融、信貸、廣義貨幣增速與名義GDP增長情況

數(shù)據(jù)來源:Wind,上圖中2022年2季度名義GDP同比增速預(yù)期為6%。

結(jié)合4月份的經(jīng)濟(jì)、金融等數(shù)據(jù),我們下調(diào)了今年經(jīng)濟(jì)增速預(yù)期,目前我們預(yù)計(jì),2季度至4季度的GDP當(dāng)季同比增速依次為1.4%、5.8%和5.2%,全年經(jīng)濟(jì)增速下調(diào)0.8個(gè)百分點(diǎn)至4.3%,要大幅低于年初宏觀層預(yù)設(shè)的5.5%左右的增長目標(biāo)。

圖2:對(duì)2022年中國經(jīng)濟(jì)增速預(yù)測(cè)

數(shù)據(jù)來源:Wind

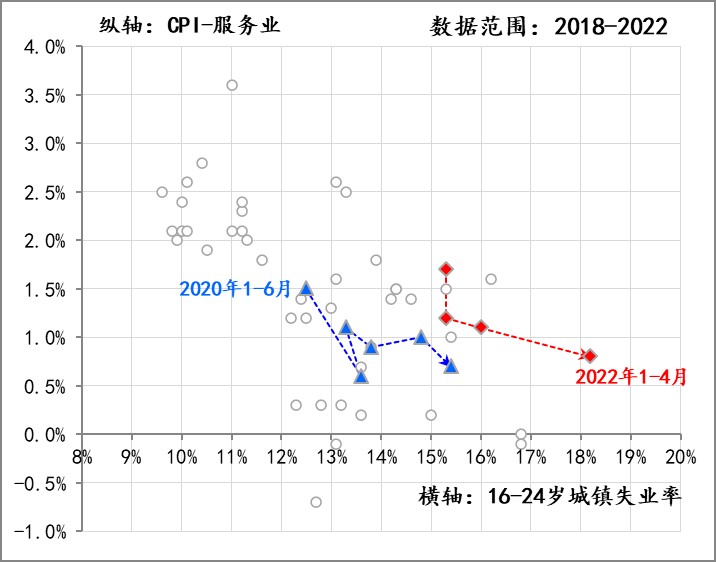

然而,比上面宏觀經(jīng)濟(jì)運(yùn)行數(shù)據(jù)更需要警惕的是就業(yè)市場(chǎng)的惡化。截至4月末,城鎮(zhèn)調(diào)查失業(yè)率為6.1%(即有超過2853萬的失業(yè)人群),為2020年2月份以來的新高,31個(gè)大城市城鎮(zhèn)調(diào)查失業(yè)率為6.7%,為有數(shù)據(jù)以來的新高;同時(shí)就業(yè)人員的平均工作時(shí)間也下滑至46.2小時(shí)/周,為2020年5月份以來的新低;更不容小覷的是16-24歲調(diào)查失業(yè)率已高達(dá)18.2%,目前該年齡段人口占比為10.8%(超過1.5億人)。

僅就數(shù)據(jù)而言,當(dāng)前就業(yè)市場(chǎng)明顯差于2020年上半年疫情剛爆發(fā)時(shí)的情況,而就業(yè)市場(chǎng)的持續(xù)惡化勢(shì)必會(huì)沖擊居民收入預(yù)期,進(jìn)而迫使居民做出相應(yīng)的對(duì)沖安排。

圖3:年輕人的失業(yè)情況

數(shù)據(jù)來源:Wind

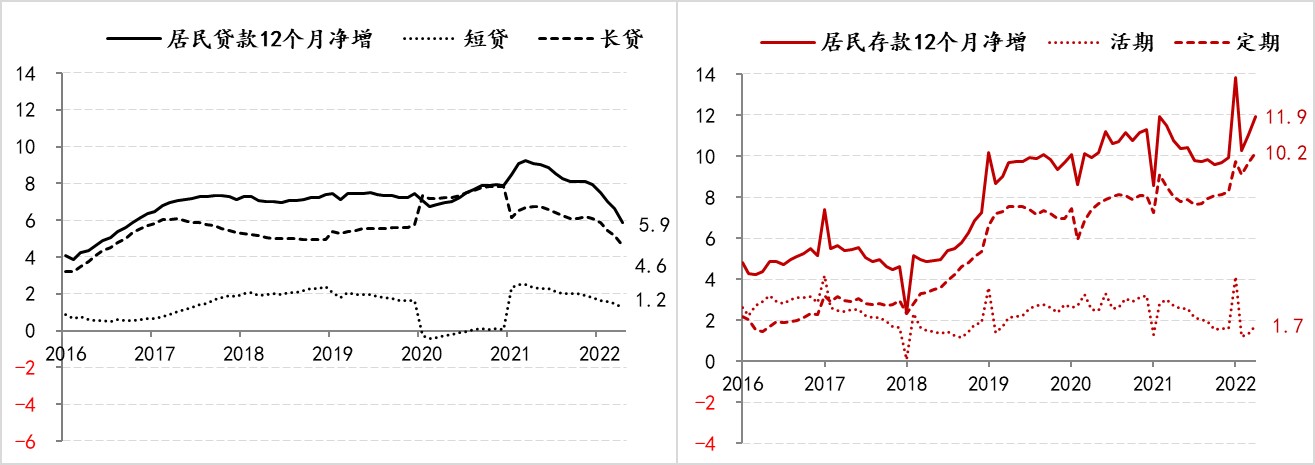

正如z之前所擔(dān)憂的,“居民越來越追求穩(wěn)定的存量金融資產(chǎn)收益,由此帶來居民資產(chǎn)負(fù)債表的趨勢(shì)性變化需要格外關(guān)注”,按照4月份公布的最新統(tǒng)計(jì)數(shù)據(jù),4月末居民貸款增速已經(jīng)降至5.9萬億/年,較去年同期下降了3.2萬億/年。其中,居民長期貸款增速降至4.6萬億/年,較去年同期下降2.1萬億/年;居民短期貸款增速降至1.2萬億/年,較去年同期下降1.1萬億/年,居民去杠桿的速度較上月進(jìn)一步加速。

另外,居民存款增速則繼續(xù)提升,4月末居民存款增速已升至11.9萬億/年,較去年同期提高了1.2萬億/年;其中,居民定存增速升至10.2萬億/年,較去年同期提高了2.2萬億/年;但居民短期存款增速卻降至1.7萬億/年,較去年同期下降了1萬億/年,居民增加配置無風(fēng)險(xiǎn)金融資產(chǎn)的進(jìn)程還在繼續(xù)。

圖4:居民存貸款的變化情況

數(shù)據(jù)來源:Wind

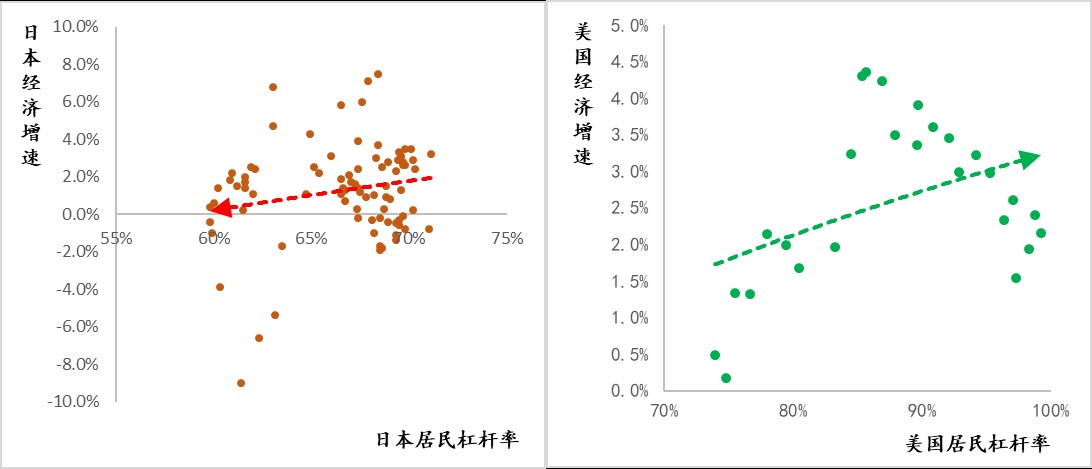

從居民在存貸款方面的持續(xù)行為變化已經(jīng)反映出,作為最微觀的經(jīng)濟(jì)主體可能已經(jīng)開始趨勢(shì)性的調(diào)整自身資產(chǎn)負(fù)債表,尤其是自發(fā)地開始趨勢(shì)性去杠桿,而發(fā)達(dá)經(jīng)濟(jì)體的經(jīng)驗(yàn)顯示,一旦居民開始趨勢(shì)性的調(diào)整資產(chǎn)負(fù)債表,其對(duì)經(jīng)濟(jì)增長的沖擊將更為持久。例如,自上世紀(jì)90年代,日本居民就開始了趨勢(shì)性去杠桿,居民杠桿率由70%降至2015年的59%,而經(jīng)濟(jì)增長中樞趨勢(shì)性地陷入零增長囧況。

反之,居民趨勢(shì)性加杠桿,更有利于經(jīng)濟(jì)增長,例如,2000年至2007年,美國居民杠桿率由70%升至近100%,相應(yīng)經(jīng)濟(jì)增速中樞抬升幅度超過3個(gè)百分點(diǎn),當(dāng)然杠桿率過高一定會(huì)帶來金融風(fēng)險(xiǎn)的集聚,之后美國發(fā)生了次貸危機(jī),居民杠桿率由近100%峰值趨勢(shì)性的降至75%,期間為了美國財(cái)政部和美聯(lián)儲(chǔ)為了托住經(jīng)濟(jì),則幾乎窮盡了政策手段和空間。

圖5:日本和美國居民杠桿率變化對(duì)經(jīng)濟(jì)的影響

數(shù)據(jù)來源:Wind,日本數(shù)據(jù)范圍:1989年-2009年;美國數(shù)據(jù)范圍:2001年-2007年

除上述經(jīng)驗(yàn)數(shù)據(jù)之外,還需要格外關(guān)注的是,日本和美國之所以發(fā)生居民杠桿率趨勢(shì)性下降,觸發(fā)點(diǎn)均是房地產(chǎn)市場(chǎng)泡沫的快速破裂,并引發(fā)嚴(yán)重的經(jīng)濟(jì)危機(jī),由此也迫使日美兩國采取史無前例的逆周期宏觀調(diào)控措施,包括迅速拉升政府的杠桿率,迅速將政策利率降至零下限和負(fù)利率的極低水平,并啟動(dòng)多輪量化寬松,但因此帶來的政策退出成本也是空前的巨大,目前日美兩國仍未完全擺脫。

那么,無論是上述內(nèi)部經(jīng)濟(jì)實(shí)況,還是外部經(jīng)驗(yàn)教訓(xùn),均需政策層面出臺(tái)政策來盡快扭轉(zhuǎn)居民趨勢(shì)性去杠桿的苗頭。

(作者供職中國建設(shè)銀行金融市場(chǎng)部,僅代表個(gè)人觀點(diǎn))

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱