王晉斌2022-06-02 08:33

![]()

王晉斌/文

歐洲央行貨幣政策面臨著非正常時期貨幣正常化的難題。歐元區(qū)經(jīng)濟面臨財政支持下降、居民實際可支配收入下降,以及對俄羅斯制裁帶來的能源價格高企。歐元區(qū)5月份HICP預估值高達8.1%,1季度經(jīng)濟增長、就業(yè)和進出口數(shù)據(jù)良好,歐元區(qū)內部尚不存在過度需求。由于歐元區(qū)的通脹和美國的通脹來源存在顯著差異:歐元區(qū)能源價格幾乎貢獻了價格上漲的50%。歐元區(qū)更可能使用財政資金來抵補能源價格上漲所致的成本,歐元區(qū)貨幣政策緊縮的力度和速度或不及美聯(lián)儲,并對中性利率的討論不感興趣,尚未進一步行動,歐洲央行面臨的情況更復雜,在保持著對通脹極高的容忍度,避免激進緊縮所致“滯脹”。

2022年歐元區(qū)經(jīng)濟面臨的基本情況包括以下幾個主要部分:

(1)整個歐盟財政赤字率將大幅度下降。依據(jù)最近的經(jīng)濟預測提供的數(shù)據(jù)(EU, Spring 2022 Economic Forecast),歐盟預計政府總赤字將從2021占GDP的4.7%下降到2022年占GDP的3.6%,2023年赤字率進一步下降至2.5%,2023年整個歐盟的債務與GDP比例將降至GDP的85%,回歸到2019年新冠疫情爆發(fā)前的水平。

(2)家庭居民實際可支配收入下降和儲蓄率下降。歐盟預計2022年工人均薪酬將增長3.9%,HICP通脹率將達到6.8%的歷史最高水平,家庭實際可支配收入將下降2.8%。在高通脹導致購買力下降的背景下,家庭將其可支配收入的很大一部分用于消費,歐盟預計儲蓄率將從去年的17%下降到今年的13.8%和2023年的12.5%,與2019年的水平大致相同。

(3)居民家庭財務狀況比較穩(wěn)定。新冠疫情爆發(fā)后,歐元區(qū)居民財務杠桿有所上升,最近幾個月歐元區(qū)債務與可支配收入的比率穩(wěn)定在98%,名義收入增長保持穩(wěn)定。但由于歐洲央行把利率壓制在極低的水平,總利息支付/收入從2009年的大約5%下降至2021年底的約2%多一點,償債成本達到創(chuàng)紀錄的低點(ECB,May 2022,F(xiàn)inancial Stability Review (FSR))。

(4)俄烏沖突后歐盟對俄羅斯制裁導致了能源等大宗商品價格大漲。5月4日歐盟主席馮德萊恩(von der Leyen)宣布了第六輪制裁(sixth package of EU sanctions against Russia),正式提議歐盟禁止俄羅斯石油,確保以有序的方式逐步淘汰俄羅斯石油,并計劃今年底前禁止大部分來自俄羅斯的石油。目前,布倫特原油價格已經(jīng)超過120美元/桶。

依據(jù)歐盟近期的預測,歐元區(qū)2022年實際GDP增長率預計為2022年的2.7%,2023年為2.3%,較上一次預測的2022年4.0%和2023年的2.7%有明顯下降。歐元區(qū)2022年預測通貨膨脹率為6.1%,2023年為2.7%。相比上一次預測的3.5%和1.7%大幅度上漲。因此,與俄烏沖突升級之前相比,最近的預測顯示了:2022年歐元區(qū)經(jīng)濟增速下降,通脹上升。

依據(jù)歐盟5月17日發(fā)布的經(jīng)過季節(jié)調整的數(shù)據(jù),歐元區(qū)今年1季度GDP環(huán)比增長0.3%,同比增長5.1%,就業(yè)人數(shù)環(huán)比增長0.5%,同比增長2.6%。歐盟5月16日發(fā)布的進出口數(shù)據(jù)顯示,今年1季度歐元區(qū)對世界其他地區(qū)的商品出口增至6667億歐元,同比增長16.6%;進口增至7191億歐元,同比增長39.7%。今年1季度歐元區(qū)貿易逆差524億歐元,而2021年1季度貿易盈余567億歐元。今年1季度歐元區(qū)內部貿易增至6360億歐元,同比增長24.4% 。因此,從1季度GDP、就業(yè)和進出口數(shù)據(jù)來看,歐元區(qū)經(jīng)濟表現(xiàn)還是不錯的,但歐元區(qū)內部不存在過度需求。拉加德5月23日表示,歐元區(qū)的消費和投資仍低于疫情危機前的水平,甚至低于疫情危機前的趨勢(The ECB Blog, Christine Lagarde, Monetary policy normalisation in the euro area)。

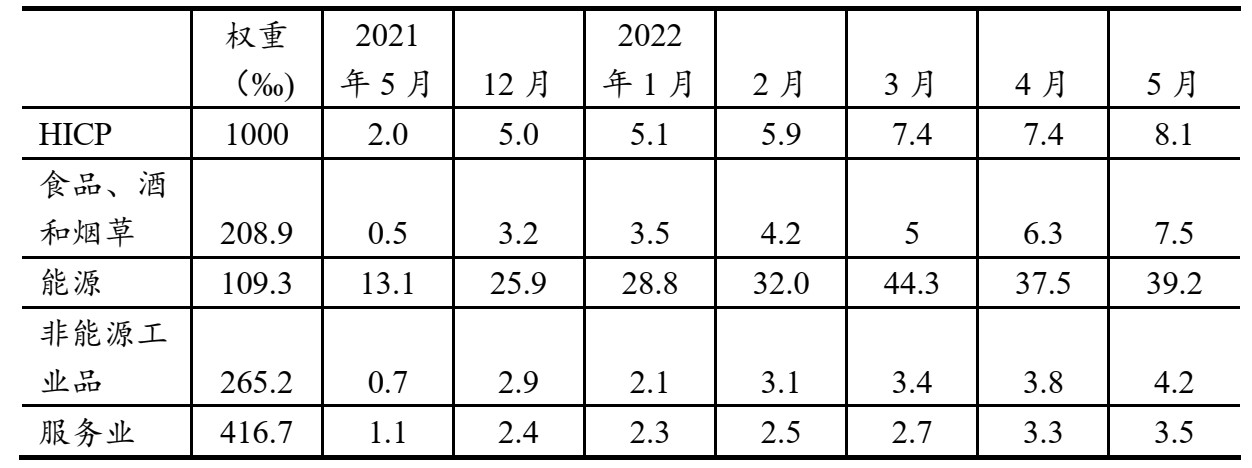

從5月31日發(fā)布的歐元區(qū)通脹估計值來看,5月份歐元區(qū)HICP高達8.1%,較前3-4月的同比7.4%上漲幅度進一步擴大。其中5月份能源價格同比漲幅年率高達39.2%,較上個月同比37.5%進一步上漲,近期地能源價格幾乎貢獻了價格上漲的50%。

表1、歐元區(qū)通脹構成指標的變化

數(shù)據(jù)來源:Eurostat, Flash estimate, 31 May 2022.

注:每月數(shù)據(jù)分別是月度年率(%),5月份的數(shù)據(jù)是估計值。

整體上歐元區(qū)內部經(jīng)濟并未過熱,仍處于經(jīng)濟修復的階段,但地緣政治沖突升級導致能源價格大漲,導致歐元區(qū)的通脹不斷創(chuàng)新高。歐元區(qū)緊縮貨幣政策控通脹面臨著非常時期實施貨幣政策正常化的難題。歐洲央行對貨幣政策正常的理解也是很有意思,從近期歐洲央行行長及官員在網(wǎng)站公布的表述來看,大概有兩點:(1)貨幣政策正常化不是一個預先確定的概念,在很大程度取決于面臨的環(huán)境及經(jīng)濟受到?jīng)_擊的性質;(2)中性利率不太靠譜,隨時會變化。換言之,歐洲央行不會設定目標利率水平。近期,歐洲央行行長Lagarde認為,漸進性、選擇性和靈活性將是貨幣政策正常化過程中需要遵循的幾個原則。要依據(jù)現(xiàn)實情況不斷調整貨幣政策,而不是關于所謂中性利率在何種水平的學術辯論。

歐洲央行面臨的通脹更高,但尚未進一步行動,歐洲央行面臨的情況更復雜,在保持著對通脹極高的容忍度,避免激進緊縮所致“滯脹”。

分享

分享

京公網(wǎng)安備 11010802028547號