連平2022-08-30 15:57

![]()

一、RCEP落地對我國出口產(chǎn)生了哪些影響?

1、出口地區(qū)的結構性影響

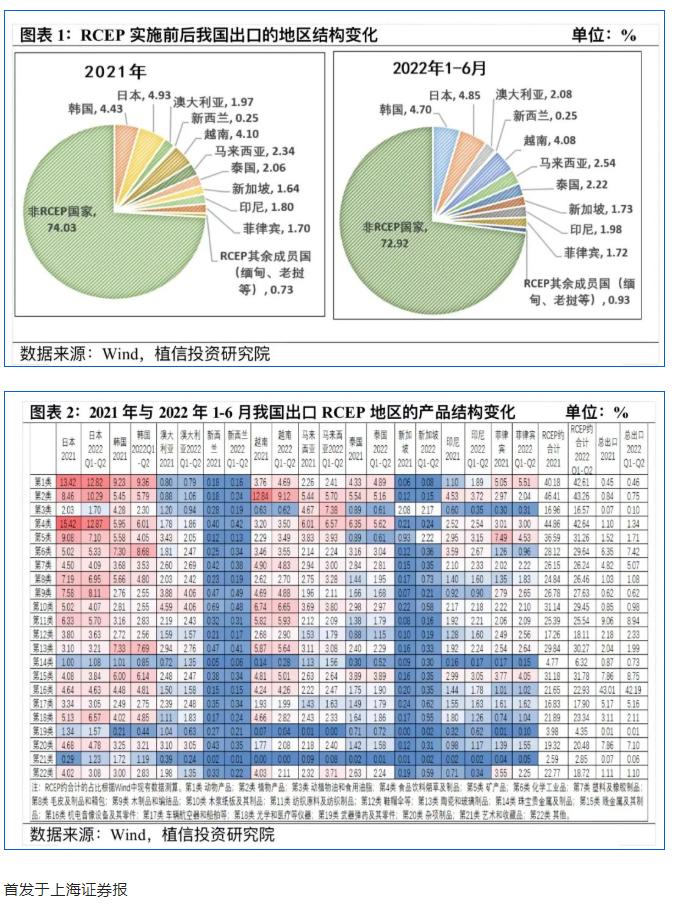

RCEP落地維持了我國對成員國出口的良好增長勢頭。2022年1-6月,我國與RCEP貿(mào)易伙伴進出口規(guī)模合計約9393億美元,約占我國貿(mào)易總額的32%。1-6月,我國對RCEP成員國的出口規(guī)模約4685億美元,同比增速為14.7%,且高于過去20年我國對RCEP成員國出口的年均增速12.4%的較高水平。

從出口結構上看,除越南和日本外,RCEP主要成員國對我國出口拉動顯著。2022年1-6月,我國出口至RCEP主要成員國占比提升,非RCEP成員國的出口份額被RCEP伙伴國擠占了1.11個百分點。雖今年我國出口景氣不及去年,但對多數(shù)RCEP伙伴國的出口份額都有所增長。其中出口份額小幅增長的有韓國、澳大利亞、馬來西亞、新加坡、菲律賓、泰國、印尼、緬甸等RCEP其他成員國;出口份額持平的有新西蘭;而出口份額下滑的僅有日本和越南。日本出口占比下滑主要與5月末以來日元大幅貶值削弱其進口能力有關,在日元急貶前的前4個月,日本出口占比達4.97%,高于去年占比。對越南出口份額走弱,可能的原因有兩點。一是越南與我國在機械制造和紡織服裝產(chǎn)業(yè)中有一定競爭性,越南對我國這兩類產(chǎn)品的關稅優(yōu)惠并非是一次到位的,如出口至越南的通訊設備產(chǎn)品的關稅目前仍高于其他成員國。二是基于區(qū)域性價值鏈的專業(yè)化分工體系,越南對我國的進口集中在機電產(chǎn)品的上游產(chǎn)品。今年越南將重點放在終端生產(chǎn)環(huán)節(jié)以滿足海外需求,對來自我國的產(chǎn)能擴張和固定投資的需求存在滯后性。

我國對日本和韓國出口從RCEP中受益。今年以來,我國出口至日本和韓國的絕對金額處于高位,對日韓的出口占對東盟出口總額約65%,雖日本出口占比相比去年有所下降,但出口至日本和韓國的平均同比增速保持在4.4%和17.5%的高水平。RCEP生效帶來的一個重要契機是中國與日本之間首次建立自由貿(mào)易關系,日本對我國88%的貨物實施零關稅。這也是中日韓三國首次達成共同的自貿(mào)協(xié)定,有助于東北亞經(jīng)貿(mào)一體化。

2、出口產(chǎn)品的結構性影響

RCEP對我國出口產(chǎn)品結構的影響需關注三個問題,即我國產(chǎn)品對成員國是否有出口優(yōu)勢;出口優(yōu)勢產(chǎn)品是否享受進口國關稅紅利;出口優(yōu)勢產(chǎn)品是否受到其他成員國的競爭替代。

自身不具備出口優(yōu)勢、且對RCEP成員國沒有競爭優(yōu)勢的產(chǎn)品,難以對我國出口形成顯著拉動,RCEP對此類產(chǎn)品的出口影響有限。例如,第3類動植物油、第19類武器彈藥、第21類藝術收藏品。RCEP實施后,此類不具備優(yōu)勢的產(chǎn)品對成員國出口占比小幅下滑。由于供需兩端拉動不足,未來這些產(chǎn)品難以從RCEP框架中獲得發(fā)展空間。

自身不具備出口優(yōu)勢、但對RCEP成員國具有競爭優(yōu)勢的產(chǎn)品,出口優(yōu)勢不一定具有可持續(xù)性。例如,第2類植物產(chǎn)品、第4類食品飲料煙草、第5類礦產(chǎn)品、第10類紙板制品。這些產(chǎn)品具有重量大和保質期短的特點,解釋了我國僅對RCEP鄰近國具備出口優(yōu)勢的現(xiàn)象。RCEP實施后,上述產(chǎn)品對成員國出口占比同樣小幅下滑,表明在當前全球能源供給收縮和糧價飆升情況下,我國資源類產(chǎn)品對RCEP出口難以長期維持。

自身具備一定競爭力、且對RCEP成員國出口有顯著優(yōu)勢的產(chǎn)品,往往能享受RCEP內(nèi)部較大的關稅優(yōu)惠,此產(chǎn)品鏈的出口景氣在短期內(nèi)難以消退。例如,第8類皮毛制品和箱包、第11類紡織制品、第20類雜項制品。這三大項中,部分東盟國家與我國產(chǎn)品存在一定競爭。根據(jù)出口產(chǎn)品地區(qū)結構和關稅差異測算,受益于RCEP的細分產(chǎn)品分別是第8類的行李箱,第11類的衣衫、西裝、家居用品,第20類的座椅和玩具等,且上述產(chǎn)品在RCEP框架下的關稅普遍下降且降幅較大。隨時間推移,此類產(chǎn)品類型所享受的關稅紅利有望逐步加大。

自身具有較強競爭優(yōu)勢、但對RCEP成員國出口只具有一般競爭優(yōu)勢的產(chǎn)品,其高端產(chǎn)品出口將獲得出口增長空間,但需注意成員國內(nèi)部替代性。例如,第16類機電設備及零件、17類車輛和船舶。RCEP實施后,雖然此類產(chǎn)品沒有享受來自全體成員的短期關稅優(yōu)惠,但在國內(nèi)全產(chǎn)業(yè)鏈的支撐下,我國出口占比仍明顯上升。此類產(chǎn)品因涉及各國的工業(yè)生產(chǎn)、基礎制造等關鍵領域,針對我國的同一出口產(chǎn)品,不同成員國可能會設置不同檔次和不同期限的關稅優(yōu)惠。短期看關稅紅利可能對我國出口發(fā)揮的作用較小,但后續(xù)關稅優(yōu)惠全面鋪開后,我國有望憑借產(chǎn)品競爭力爭取更多出口份額。

在這兩大項中,部分成員國與我國存在一定的競爭性。按照替代效應由弱到強的程度可作三種分類。一是區(qū)域內(nèi)部轉移替代效應不顯著的出口優(yōu)勢產(chǎn)品,此類產(chǎn)品在RCEP實施后會快速反映出關稅紅利對出口的拉動。主要集中在我國對特定成員國具有優(yōu)勢的產(chǎn)品,包括半導體器件、機器零件、電子存儲設備、汽車零件等。如泰國的汽車零件進口市場,我國僅與韓國有替代性,日本和澳大利亞進口半導體器件,與我國有競爭關系的只有馬來西亞,該類產(chǎn)品的區(qū)域內(nèi)競爭相對溫和。二是區(qū)域內(nèi)部轉移替代效應較強的產(chǎn)品。鑒于其中多屬于長期零關稅產(chǎn)品,且RCEP實施后依然保持零稅率,則此類產(chǎn)品對我國出口拉動將會持續(xù)。主要集中在我國對多數(shù)成員國有出口優(yōu)勢的產(chǎn)品,包括自動數(shù)據(jù)處理設備、集成電路,該類產(chǎn)品的區(qū)域內(nèi)部競爭相對激烈。如韓國的集成電路進口市場,我國與日本、越南、馬來西亞和泰國形成競爭關系;在新加坡、日本和澳大利亞的自動數(shù)據(jù)處理設備的進口市場,我國與馬來西亞、泰國和菲律賓存在“四足鼎立”之勢。三是存在內(nèi)部轉移替代效應、且對我國關稅壁壘較強的出口優(yōu)勢產(chǎn)品,出口可能受一定影響。例如,電話及通信設備,越南對我國基準稅率高于區(qū)域內(nèi)的其他競爭國且降幅不及其他成員國,因此需警惕此類產(chǎn)品出口份額轉移的風險。

3、出口產(chǎn)品競爭力的分析

從出口產(chǎn)品競爭力上看,按照RCEP對我國出口產(chǎn)品鏈的拉動作用由高到低,可分成三類。

第一類產(chǎn)品自身具備較強出口優(yōu)勢,在RCEP長期關稅優(yōu)惠的助力下,競爭優(yōu)勢將會強勢延續(xù)。這類產(chǎn)品集中在第16類的集成電路、自動數(shù)據(jù)處理設備等,第17類的汽車零件等。我國此類產(chǎn)品在區(qū)域內(nèi)享受的關稅優(yōu)惠力度較大,今年以來在出口占比已較高的同時仍不斷增長。國內(nèi)高端制造業(yè)有望抓住RCEP契機擴大出口影響,推動產(chǎn)品升級轉型,未來一段時期此類產(chǎn)品可能成為拉動我國出口的主力產(chǎn)品。

第二類產(chǎn)品具備一定競爭優(yōu)勢,雖出口份額不高,但受RCEP關稅保護,具備較強增長潛力。這類產(chǎn)品集中在第16類產(chǎn)品的中游工業(yè)制成品,包含機電類的機器零件、存儲設備等。由于區(qū)域內(nèi)的產(chǎn)品競爭并不激烈,是RCEP實施后對國內(nèi)出口產(chǎn)品鏈利好較大的領域。但其占比偏低且今年以來仍有所下降,顯示出口產(chǎn)品優(yōu)勢尚未發(fā)揮。后續(xù)在國內(nèi)產(chǎn)業(yè)鏈升級提質后,其出口數(shù)量和金額有望同步增長。

第三類是短期受益于RCEP關稅紅利的產(chǎn)品,不屬于國內(nèi)升級轉型領域的產(chǎn)品,出口增長和紅利期可能相對較短。這類產(chǎn)品主要集中在第8類皮毛制品和箱包類的行李箱等,第11類紡織制品類的衣衫、家居用品等,第20類雜項制品的座椅、玩具等。此類產(chǎn)品屬于傳統(tǒng)勞動密集型,雖然目前RCEP的關稅優(yōu)惠可能會延長產(chǎn)品出口的紅利期,但國內(nèi)勞動成本優(yōu)勢已轉向人力資源優(yōu)勢、環(huán)保監(jiān)管趨嚴。東盟憑借勞動力豐富、成本低廉、外商投資優(yōu)惠等條件,逐步承接了來自我國的相對低端的產(chǎn)業(yè)轉移,尤其是紡織品和衣物較為明顯。

二、RCEP對我國出口的“替代”效應和“創(chuàng)造”效應

RCEP會降低成員國間的關稅與非關稅壁壘,由此創(chuàng)造出成員國更多的貿(mào)易往來,即“創(chuàng)造”效應。而RCEP成員國與我國有著較為相似的產(chǎn)業(yè)體系和資源稟賦,存在一定的供給競爭關系,因此RCEP落地會對我國出口形成“替代”效應。當前RCEP對我國出口的“替代”效應和“創(chuàng)造”效應孰輕孰重?值得討論。

1、來自東盟的“替代”效應因國內(nèi)疫情擾動被階段性放大

我國與東盟的全球出口供給存在一定的替代關系。2020年疫情爆發(fā)初,我國出口斷崖式下滑,而東盟嚴格的防疫保障使得供給能力維持,推動了出口高增長,2月我國出口增速-40.6%,但越南和印尼出口增速高達29.4%和12.0%。2021年三季度,東盟制造生產(chǎn)受制于德爾塔病毒擴散,與我國出口增速呈現(xiàn) “一低一高”態(tài)勢。今年3-4月,國內(nèi)供應鏈受到局部疫情及封控的較大沖擊,以越南為代表的東盟對我國出口形成一定程度的短期替代。

東盟對我國紡織品的出口替代效應明顯,對機電產(chǎn)品的替代效應相對有限。2020年三季度至2021年二季度,東盟生產(chǎn)和經(jīng)濟逐步修復回暖,紡織制品出口增速由-9.2%升至0.5%,而我國由16.3%降至7.4%左右。這說明在第11類紡織原料及紡織制品中,東盟對我國出口有較強的替代效應。我國紡織制品的出口份額部分被東盟所替代,是國內(nèi)制造業(yè)轉型升級,相對低端產(chǎn)業(yè)鏈外遷的結果。我國紡織服裝行業(yè)沿“微笑曲線”兩端上移,向原材料及營銷服務兩個方面延伸,越南紡織服裝業(yè)原材料進口對我國依賴依然較高,所以這一替代作用實質上也反映出國內(nèi)制造業(yè)轉型的積極變化。2020年四季度以來,我國與東盟的機電產(chǎn)業(yè)出口呈“漲跌同步”趨勢,表明在第16類機電設備及其零件中,東盟對我國的出口替代非常有限。這種“同漲同跌”可能與產(chǎn)業(yè)鏈布局和垂直化分工有關。我國制造業(yè)處于轉型升級階段,機電產(chǎn)業(yè)中的資本和技術密集型行業(yè)為東盟提供上游產(chǎn)品和高端中間品,難以被具有低成本優(yōu)勢的東盟所替代。

2、來自RCEP的“創(chuàng)造”效應可能發(fā)揮更大作用

無論長期看還是短期看,RCEP對我國出口增長都將起到重要作用。全球動態(tài)一般均衡模型(GDYN)的模擬結果顯示,2020-2035年期間,RCEP將帶動我國的出口總額較基準情景增長約7.6%。隨著東盟產(chǎn)能的修復擴張以及RCEP的深入實施,疊加國內(nèi)供應鏈步入正軌,RCEP區(qū)域價值鏈將對我國出口形成支撐作用。

與東盟“替代”效應相比,RCEP“創(chuàng)造”效應發(fā)揮作用可能更為顯著。根據(jù)我國產(chǎn)品的出口份額和RCEP出口份額進行分類:第一類是總出口份額和對應RCEP出口份額均上升的產(chǎn)品,表明RCEP可能對我國產(chǎn)生更多出口創(chuàng)造;第二類是總出口份額上升但對應RCEP出口份額下降的產(chǎn)品,表明我國出口創(chuàng)造較多來自非RCEP;第三類是總出口份額下降但對應RCEP出口份額上升的產(chǎn)品,說明非RCEP可能對我國產(chǎn)生出口替代;第四類是總出口份額和對應RCEP出口份額均下降的產(chǎn)品,說明RCEP可能對我國產(chǎn)生出口替代。其中,第一類產(chǎn)品產(chǎn)生RCEP“創(chuàng)造”效應,將其出口份額占比和對應RCEP出口占比進行加權求和,則估算出RCEP對我國出口的“創(chuàng)造”效應(即對我國出口拉動);第四類產(chǎn)品產(chǎn)生“替代”效應,將其出口份額占比和對應的RCEP出口占比加權求和,則估算出RCEP對我國替代效應(即對我國出口拖累)。經(jīng)測算,RCEP對我國主要產(chǎn)品的出口“創(chuàng)造”效應約為2.4個基點,顯著的強于主要產(chǎn)品的“替代”效應0.3個基點。

3、東盟的貿(mào)易產(chǎn)品鏈升級離不開中國

我國與東盟互為第一大貿(mào)易伙伴,短期內(nèi)我國對RCEP尤其是東盟的產(chǎn)業(yè)鏈運行和價值鏈循環(huán)的作用難以撼動。一方面,東盟最終品的生產(chǎn)依賴于我國中間產(chǎn)品供應。在中國—東盟的區(qū)域價值鏈體系下,我國憑借“工程師”紅利處于價值鏈中上游,東盟依靠勞動力成本優(yōu)勢位于價值鏈下游,進行最終品的生產(chǎn)組裝。東盟國家大部分工業(yè)基礎和配套薄弱,外商投資帶動廠房建造和機器采購上升,對機械設備的中間品和高端品的進口增加。尤其RCEP實施后,RCEP對我國出口拉動作用最強的產(chǎn)品同樣集中在機電設備和化學產(chǎn)品中。另一方面,東盟制造業(yè)對我國市場的依賴度抬升。東盟制造業(yè)在2000年與日本和美國聯(lián)系緊密,后者所占份額達19.6%和13.1%。但近年來,日本和美國的份額降至約10.5%和6.6%,我國在東盟生產(chǎn)市場網(wǎng)絡中的份額則由3.8%大幅升至17.4%。我國現(xiàn)已成為東盟制造業(yè)產(chǎn)品最大的吸納市場,東盟制造業(yè)超過三成的最終產(chǎn)品流向我國。

三、提升RCEP積極效應的政策建議

未來應積極把握RCEP生效契機,采取有針對性的相關舉措,提升其對我國出口的創(chuàng)造效應,緩解其帶來的替代效應,更大程度地發(fā)揮RCEP產(chǎn)生的積極效應。在此提出如下政策建議。

一是充分運用累計原產(chǎn)地原則。累計原產(chǎn)地原則是RCEP除關稅優(yōu)惠外最重要的貿(mào)易規(guī)則。國內(nèi)企業(yè)在生產(chǎn)銷往RCEP成員國的產(chǎn)品時,不僅可在國內(nèi)采購原材料,而且還可以采購原產(chǎn)于其他14個成員國的原材料。這些原材料都將被視為我國原產(chǎn)列入?yún)^(qū)域價值成分,從而可以緩解國內(nèi)高成本的壓力,降低采購成本。為此,外貿(mào)企業(yè)應加快適應RCEP新環(huán)境和新規(guī)則,掌握成員國對有關貨物是否滿足原產(chǎn)地規(guī)則及其關稅減讓的規(guī)定,結合各締約方的產(chǎn)品優(yōu)勢,增加區(qū)域內(nèi)原材料使用比重,并評估調(diào)整的合規(guī)成本后再確認實施。應重視培養(yǎng)掌握原產(chǎn)地規(guī)則的專業(yè)人員,熟悉證書申領、自主聲明、核準認證等各項業(yè)務,全面充分利用好原產(chǎn)地累計規(guī)則。

二是抓住數(shù)字貿(mào)易的新機遇推動數(shù)字化升級轉型。RCEP要求各國以更加開放的姿態(tài)推動數(shù)字貿(mào)易發(fā)展,并限制了成員國對數(shù)字貿(mào)易施加的影響。數(shù)字貿(mào)易會大幅降低各類企業(yè)參與國際貿(mào)易的門檻,其中跨境電商線上化、小批量、高頻次的特點為中小微外貿(mào)企業(yè)創(chuàng)造更多參與國際合作的機會。市場主體應積極開展貿(mào)易新業(yè)態(tài)和新模式,積極打造跨境電商供應鏈體系和拓展海外倉建設。加強自身數(shù)字化改造,加快生產(chǎn)裝備的數(shù)字化升級,深化生產(chǎn)制造、經(jīng)營管理、市場服務等環(huán)節(jié)的數(shù)字化應用,推進貿(mào)易業(yè)務數(shù)據(jù)的集成和共享。打造數(shù)字服務出口支撐平臺,構建物聯(lián)網(wǎng)平臺和公共服務平臺。加快推動數(shù)據(jù)、網(wǎng)絡和信息安全等技術的建設,加強對于網(wǎng)絡設施、基礎技術、應用環(huán)境的安全監(jiān)測。推動研發(fā)設計、物流交通、電子商務、貿(mào)易融資等服務業(yè)務的發(fā)展,促進制造業(yè)和高端服務業(yè)的融合發(fā)展,提升產(chǎn)品的價值鏈地位。

三是促進制造業(yè)升級和產(chǎn)品發(fā)展。正確認識RCEP高標準開放下帶來的競爭,加快產(chǎn)品轉型升級的步伐,提高把握國際規(guī)則的水平,增強風險防范的能力。加快制造業(yè)的技術改造,加大重要產(chǎn)品和核心技術攻關,促進制造業(yè)的高端化、智能化、綠色化轉型。提升貨物和服務的質量水平,增強參與區(qū)域市場的競爭力。鼓勵外貿(mào)企業(yè)將核心技術和高附加值環(huán)節(jié)留在國內(nèi),加強產(chǎn)品基礎性的技術研究和自主創(chuàng)新。

四是加強RCEP產(chǎn)品鏈聯(lián)結和產(chǎn)品政策配套。通過加強RCEP區(qū)域內(nèi)價值鏈分工,推動企業(yè)開展技術和業(yè)務交流,促進區(qū)域產(chǎn)品鏈深度融合。積極支持中西部重點地區(qū)因地制宜的承接產(chǎn)業(yè)轉移,以適應RCEP產(chǎn)品鏈定位要求。推動與RCEP鄰國的陸海新通道建設,加強在交通、能源、電信等領域的產(chǎn)品鏈聯(lián)結。針對不同行業(yè)制定和發(fā)展趨勢相配套的政策,減緩對國內(nèi)相關產(chǎn)品的負面沖擊。

五是開展相關業(yè)務培訓并向企業(yè)提供專業(yè)幫助。應持續(xù)加大對外貿(mào)企業(yè)的RCEP宣傳培訓,指導企業(yè)全面掌握并運用協(xié)定規(guī)則,包含貨物和服務貿(mào)易、直接投資、原產(chǎn)地規(guī)則、貿(mào)易便利化、電子商務等領域。全面提升企業(yè)的貿(mào)易投資自由化水平、加強知識產(chǎn)權意識和法律法規(guī)認知等。建立一套貿(mào)易投資風險監(jiān)測和預警系統(tǒng),動態(tài)跟蹤外貿(mào)企業(yè)并及時提供專業(yè)化建議,以解決外貿(mào)企業(yè)實際困難。

六是改善和增強經(jīng)貿(mào)業(yè)務的配套服務和金融支持。建立RCEP公共服務平臺,及時為市場主體提供全方面、高質量的咨詢服務和業(yè)務支撐。提升金融機構對企業(yè)的金融支持與服務水平,擴大區(qū)域內(nèi)貿(mào)易的人民幣結算范圍。提供包括貿(mào)易融資、國際結算、匯率避險的“一站式”金融服務,為外貿(mào)企業(yè)提供有效的保障和便捷的服務。

七是構建和改善法治化、國際化的營商環(huán)境。嚴格執(zhí)行與RCEP約束性義務對應的法律法規(guī)。重點研究RCEP鼓勵性義務規(guī)定,將鼓勵性義務作為約束條件執(zhí)行,提升貿(mào)易投資環(huán)境的水準。積極參與國際標準的制定。

八是推進與RCEP成員國多層次、機制化建設。RCEP后續(xù)實施中可能會面臨新的挑戰(zhàn)和考驗,應謹慎應對中美經(jīng)貿(mào)變化并拓展區(qū)域貿(mào)易伙伴關系。應與RCEP成員國在東盟和中日韓(10+3)合作、東亞峰會、東盟地區(qū)論壇、亞太經(jīng)合組織等機制下,保持溝通合作。加快DEPA談判進程,推動與海合會以及中日韓等自貿(mào)協(xié)定談判,加快中國-東盟自貿(mào)區(qū)3.0版升級的步伐。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱