王晉斌2022-10-11 12:52

![]()

王晉斌/文

9月22日我們在CMF上發(fā)表了《五論高通脹下的強(qiáng)美元:頂在哪里?》,討論了美元指數(shù)波動的幅度。本次我們討論高通脹下強(qiáng)美元持續(xù)的時(shí)間長度,即高通脹下的強(qiáng)美元會持續(xù)過久?從震幅和時(shí)長兩維度大致對此輪高通脹下的強(qiáng)美元軌跡做一個(gè)討論。

我們的判斷是:此輪高通脹下的強(qiáng)美元持續(xù)的時(shí)間會比較長。

美元指數(shù)代表了國際貨幣體系利益格局的政治經(jīng)濟(jì)學(xué),用美元指數(shù)表達(dá)的美元強(qiáng)弱不僅僅取決于美聯(lián)儲的政策和美國經(jīng)濟(jì)基本面變化,也取決于美元指數(shù)中重要經(jīng)濟(jì)體的政策和經(jīng)濟(jì)基本面的變化。

一、美國經(jīng)濟(jì):控通脹優(yōu)先

從2021年3月美國經(jīng)濟(jì)中的PCE超過2%(2.5%)至今,美國通脹超過長期通脹目標(biāo)2%已經(jīng)有1年半的時(shí)間,尤其是今年以來,PCE連續(xù)8個(gè)月超過6%(8月份同比6.2%,階段性高點(diǎn)為6月份7.0%)。按照鮑威爾的話來說,美聯(lián)儲需要看到“通脹壓力緩和及通脹回落的明確證據(jù)”,才會對加息踩下剎車。

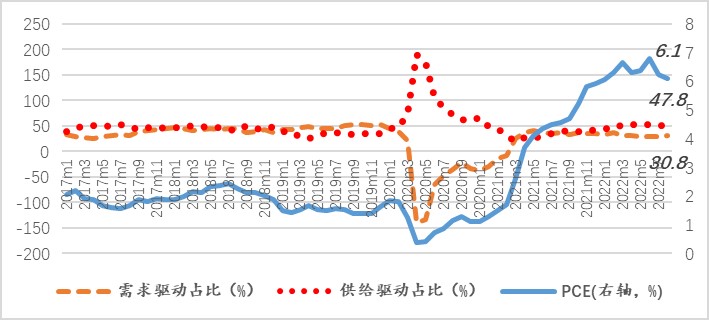

從美國經(jīng)濟(jì)通脹的性質(zhì)來看,依然具有供給沖擊和需求拉動雙重性質(zhì)。依據(jù)美聯(lián)儲舊金山分行的研究,截至今年8月份,供給沖擊和需求拉動對8月份PCE的貢獻(xiàn)率分別為47.8%和30.8%(圖1)。從今年6月份以來供給沖擊對PCE的貢獻(xiàn)率有所下降,需求拉動從2月份以來也有一定程度的下降。

圖1、美國通脹(PCE)中供給驅(qū)動和需求驅(qū)動的貢獻(xiàn)率(%)

數(shù)據(jù)來源:Shapiro, Adam, 2022. "A Simple Framework to Monitor Inflation." Federal Reserve Bank of San Francisco.

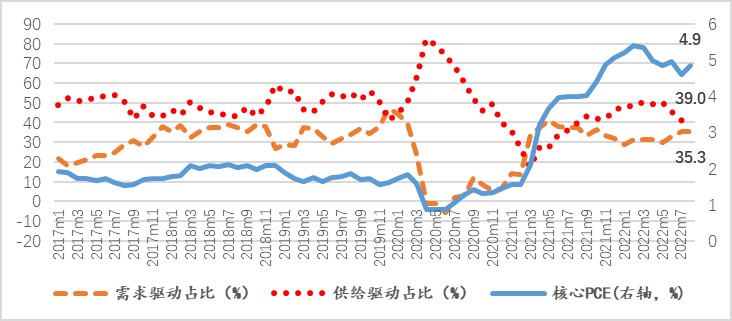

從核心PCE來看,從今年5月份以來供給沖擊在通脹中的貢獻(xiàn)率出現(xiàn)了快速下降,截至8月份供給沖擊貢獻(xiàn)率為39%,但需求拉動的貢獻(xiàn)率從5月份以來是上升的,8月份為35.3%(圖2)。因此,可以認(rèn)為除了能源和食品外,美國經(jīng)濟(jì)中的需求對通脹形成了足夠的支撐,這和美國8月份3.7%的失業(yè)率相吻合。依據(jù)BEA的數(shù)據(jù),8月份美國居民個(gè)人收入(以當(dāng)前價(jià)格計(jì)算)環(huán)比增長0.3%,增幅與7月份持平。8月份PCE價(jià)格指數(shù)環(huán)比上漲0.3個(gè)百分點(diǎn),剔除能源和食品的PCE價(jià)格指數(shù)環(huán)比上漲0.6個(gè)百分點(diǎn)。

圖2、美國通脹(核心PCE)中供給驅(qū)動和需求驅(qū)動的貢獻(xiàn)率(%)

數(shù)據(jù)來源:同上。

從PCE構(gòu)成來看,依據(jù)BEA的數(shù)據(jù),PCE構(gòu)成中貨物商品價(jià)格環(huán)比下降0.3個(gè)百分點(diǎn),但服務(wù)價(jià)格上漲了0.6個(gè)百分點(diǎn),這與美國居民支出結(jié)構(gòu)相吻合。以2012年鏈?zhǔn)矫涝獌r(jià)格計(jì)算,服務(wù)業(yè)消費(fèi)8月份比1月份增加了2058億美元,服務(wù)業(yè)支出占美國居民支出的比例達(dá)到60%,支撐了消費(fèi)價(jià)格的上漲,而同期耐用品和非耐用品支出減少了446億美元和677億美元,總體消費(fèi)依然呈現(xiàn)出總量增加的態(tài)勢。

上述情況說明了美國當(dāng)下的高通脹是比較頑固的。通脹的下降將依賴供應(yīng)鏈壓力的降低和總需求的下降。依據(jù)美聯(lián)儲紐約分行的數(shù)據(jù),8月份全球供應(yīng)鏈壓力指數(shù)1.47,相對于去年底的高點(diǎn)4.31已經(jīng)顯著下降,但相比疫情前的狀態(tài),還是惡化了很多(疫情前該指數(shù)基本可以視為0)。

美國勞工部9月7日公布了今年9月美國經(jīng)濟(jì)失業(yè)率為3.5%,環(huán)比下降了0.2個(gè)百分點(diǎn);9月勞動參與率下降0.1個(gè)百分點(diǎn)至62.3%,顯示勞動力市場供需關(guān)系依然緊張,工資物價(jià)螺旋機(jī)制還在持續(xù)。

高通脹和低失業(yè)率并存必將導(dǎo)致美聯(lián)儲持續(xù)緊縮,才可能避免通脹的“根深蒂固”。

二、美元指數(shù)中重要經(jīng)濟(jì)體:分化但都很難過

從美元指數(shù)中最重要的三個(gè)經(jīng)濟(jì)體來看,歐元、日元和英鎊總計(jì)占比83.1%,即使是加拿大、瑞士和瑞典的經(jīng)濟(jì)狀況略好,但加元和瑞郎總計(jì)占比只有16.9%,難以成為影響美元走勢的重要貨幣。此輪緊縮,即使加拿大央行和美聯(lián)儲一樣到目前加息了300個(gè)基點(diǎn),但在全球地緣政治動蕩的沖擊下,截至10月6日,加元和瑞郎兌美元大約都貶值了8.6%。當(dāng)然,相比美元指數(shù)今年以來上漲了近17%的幅度來看,加元和瑞郎還是堅(jiān)挺的。

歐元、日元和英鎊有能力導(dǎo)致美元指數(shù)下行嗎?恐怕沒有。

依據(jù)OECD(Economic Outlook, Interim Report September 2022)近期的預(yù)測,2022年美國、歐元區(qū)、日本和英國的經(jīng)濟(jì)增速分別為1.5%、3.1%、1.6%和3.4%;2023年美國、歐元區(qū)、日本和英國的經(jīng)濟(jì)增速分別為0.5%、0.3%、1.4%和0.0%。依據(jù)聯(lián)合國(UNCTAD, Trade and Development Report 2022, 03 Oct 2022)近期的預(yù)測,2022年美國、歐元區(qū)、日本和英國的經(jīng)濟(jì)增速分別為1.9%、2.0%、1.0%和2.6%,2023年美國、歐元區(qū)、日本和英國的經(jīng)濟(jì)增速分別為0.9%、0.6%、1.8%和-0.9%。

從美聯(lián)儲和歐洲央行對自身的經(jīng)濟(jì)預(yù)測來看,美聯(lián)儲9月21日預(yù)測2022-2023年美國經(jīng)濟(jì)增速0.2%和1.2%;歐洲央行9月份預(yù)測2022-2023年歐元區(qū)經(jīng)濟(jì)增速3.1%和0.9%。

從上述預(yù)測結(jié)果來看,2022年歐元區(qū)、英國經(jīng)濟(jì)增速遠(yuǎn)高于美國經(jīng)濟(jì)增速,但今年以來歐元和英鎊兌美元都出現(xiàn)了較大幅度的貶值。截至10月6日,歐元兌美元貶值了近15%,英鎊兌美元貶值了約17%。從市場收益來看,目前10年期英國國債收益率已經(jīng)超過美國同期國債收益率近20個(gè)BP,這可能是英鎊資產(chǎn)遭到拋售的結(jié)果,而不是正常市場狀態(tài)下的收益率。英國國債收益率大漲,將導(dǎo)致英國金融市場流動性快速惡化,逼迫英國央行下場直接無限量購買長期國債。收益率飆升很容易引發(fā)市場流動性風(fēng)險(xiǎn)。歐洲央行在今年7月份出臺了“反碎片化”金融工具(TPI),防止歐元區(qū)成員國國債市場出現(xiàn)收益率飆升引發(fā)債務(wù)風(fēng)險(xiǎn)和流動性風(fēng)險(xiǎn)。

因此,金融市場流動性風(fēng)險(xiǎn)使得歐元區(qū)和英國加息控通脹出現(xiàn)了“投鼠忌器”的問題:加息但市場收益率又不能出現(xiàn)過大漲幅,否則市場會出現(xiàn)流動性或者債務(wù)風(fēng)險(xiǎn),央行將被迫下場買債,這又會投放流動性,有悖于控通脹的初衷。

按照上述預(yù)測,2023年美國經(jīng)濟(jì)增長的預(yù)期要好于歐元區(qū)和英國(英國是衰退)。而日本經(jīng)濟(jì)長期處于低增長,日本央行目前認(rèn)為勞動力市場狀況無法支撐物價(jià)持續(xù)上漲,繼續(xù)寬松。從近期預(yù)期的角度看,歐元、日元和英鎊均不具備促使美元指數(shù)下行的能力。

此外,能源價(jià)格對歐洲的沖擊還會持續(xù)。我們看到,油價(jià)有觸及80美元希望時(shí),OPEC+就討論了減產(chǎn)。近期OPEC+決定從11月份開始日減產(chǎn)200萬桶/天,依據(jù)華爾街見聞10月6日的相關(guān)報(bào)道,由于是較基線減產(chǎn),部分成員目前的產(chǎn)量并未觸及基線,各種機(jī)構(gòu)預(yù)測實(shí)際減產(chǎn)幅度在100萬桶/天左右,這也導(dǎo)致了近期油價(jià)的較為快速反彈,目前ICE布油的價(jià)格又再次逼近100美元/桶的重要關(guān)口。

三、高通脹下的強(qiáng)美元:會持續(xù)過久?

從今年4月美元指數(shù)突破100至今,強(qiáng)美元已經(jīng)接近半年時(shí)間。這與2020年3月全球金融大動蕩時(shí)期相比,美元指數(shù)漲幅和持續(xù)的時(shí)間都顯著超過那個(gè)時(shí)期。從當(dāng)前全球金融市場情況來看,美國金融市場不存在流動性問題,美聯(lián)儲紐約分行的逆回購數(shù)據(jù)顯示,近3個(gè)月以來每日的逆回購規(guī)模均在2.2萬億美元以上,回購利率3.05%(美聯(lián)儲貨幣政策利率下限),但在強(qiáng)美元導(dǎo)致的資金回流壓力下,流動性問題卻是其他經(jīng)濟(jì)體的問題。從經(jīng)濟(jì)增長預(yù)期來看,美國經(jīng)濟(jì)預(yù)期甚至好于歐元區(qū)和英國的經(jīng)濟(jì)預(yù)期。從能源沖擊來看,OPEC+產(chǎn)量自主性的提高決定了其對國際能源市場有顯著影響力,決定了能源價(jià)格對歐洲經(jīng)濟(jì)以及日本經(jīng)濟(jì)的沖擊會持續(xù)比較長的時(shí)間。從地緣政治沖突來看,俄烏地緣政治沖突甚至有越演愈烈的跡象,這會進(jìn)一步放大美元的避險(xiǎn)屬性。

從當(dāng)下美國的經(jīng)濟(jì)金融狀況來說,強(qiáng)美元應(yīng)該是控通脹的“標(biāo)配”。高通脹下的強(qiáng)美元對美國經(jīng)濟(jì)金融來說,利大于弊。利主要體現(xiàn)在以下三點(diǎn):

首先,從美國金融市場來說,強(qiáng)美元導(dǎo)致資金回流可以緩和美國金融市場持續(xù)下跌的壓力,會形成一定的市場流動性支撐。

其次,從貿(mào)易條件來看,高通脹下的強(qiáng)美元有利于改善美國的貿(mào)易條件,轉(zhuǎn)嫁通脹。

最后,從貨幣體系來說,強(qiáng)美元會增加美元資產(chǎn)的吸引力,利好美元貨幣體系,在與歐元等貨幣體系競爭中處于相對有利位置。

弊主要體現(xiàn)在以下兩點(diǎn):

首先,會惡化美國的經(jīng)常賬戶。依據(jù)BIS提供的數(shù)據(jù),相比今年3月份美聯(lián)儲加息以來,8月份美元實(shí)際有效匯率指數(shù)上漲了6.1%。最近幾個(gè)月美國經(jīng)常賬戶逆差有所收窄,8月份商品和服務(wù)貿(mào)易逆差約為674億美元,但相對于今年3月份1069.2億美元下降了約37%,這與美國貿(mào)易條件改善以及美國的出口增加有關(guān)。依據(jù)美國勞工部的數(shù)據(jù),從3月份加息美元走強(qiáng)以來,美國所有商品進(jìn)口價(jià)格指數(shù)從同比增幅13.0%下降至8月份的7.8%,而出口價(jià)格指數(shù)也從3月份同比增幅18.4%下降至8月份的同比增幅10.8%,出口價(jià)格指數(shù)同比增幅均高于進(jìn)口價(jià)格指數(shù)同比增幅。從8月份的月度數(shù)據(jù)來看,8月份美國的出口相對于1月份增加了311.5億美元,而進(jìn)口只增加了105.2億美元。當(dāng)然,美元走強(qiáng)對美國經(jīng)常賬戶的影響需要時(shí)間才能顯現(xiàn)(J曲線效應(yīng))。

其次,會通過匯率估值效應(yīng)惡化美國國際收支頭寸。截至今年2季度,美國對外投資凈頭寸-16.3萬億美元(相比2021年底-18.1萬億美元的凈頭寸出現(xiàn)了收縮,這也表明了美國作為全球風(fēng)險(xiǎn)資本家在收縮)。美國全球借債以外幣計(jì)價(jià)投資的資產(chǎn)會遭受估值效應(yīng)損失。

因此,從美國視角來看,強(qiáng)美元符合當(dāng)先美國經(jīng)濟(jì)增速下行期的利益。這也是我們看到,當(dāng)歐元跌至美元?dú)W元平價(jià)、英鎊也接近英鎊美元平價(jià)以及日元突破1美元兌145日元時(shí),美聯(lián)儲并未對上述經(jīng)濟(jì)體的匯率表示任何看法,目前也沒有聯(lián)合干預(yù)外匯市場的跡象。

高通脹下的強(qiáng)美元會持續(xù)比較長的時(shí)間。

高通脹下的強(qiáng)美元要出現(xiàn)趨勢性拐點(diǎn),并步入下行通道,需要出現(xiàn)標(biāo)志性信號。對此,我們將另撰文討論。

分享

分享

京公網(wǎng)安備 11010802028547號