張濤2022-11-25 09:10

![]()

張濤、路思遠(yuǎn)/文

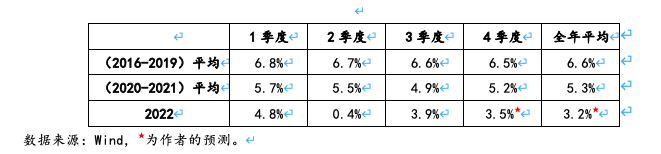

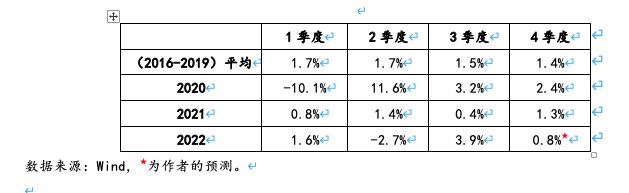

自2022年5月中旬以來,伴隨宏觀層持續(xù)增加穩(wěn)經(jīng)濟的政策力度,微觀經(jīng)濟主體的經(jīng)濟活動隨之出現(xiàn)明顯改善,GDP同比增速由二季度的0.4%回升至三季度的3.9%,GDP環(huán)比增速更是由二季度的-2.7%回升至3.9%,但是10月份生產(chǎn)、投資、消費和出口等多項經(jīng)濟數(shù)據(jù)較前期再次出現(xiàn)明顯回落,反映出經(jīng)濟復(fù)蘇依然脆弱。

對于2023年的中國經(jīng)濟而言,在復(fù)蘇的脆弱性與穩(wěn)經(jīng)濟的政策意圖疊加影響下,經(jīng)濟運行的高波動也會延續(xù)。

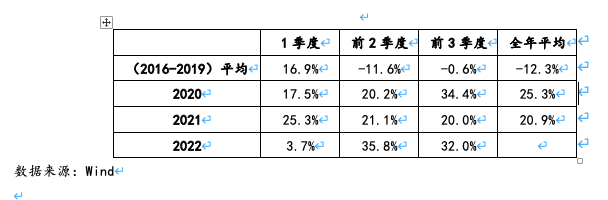

表1:中國GDP單季同比增速

表2:中國GDP季環(huán)比增速

基于觀察到的數(shù)據(jù)與現(xiàn)象,目前我們對明年中國宏觀經(jīng)濟運行的認(rèn)識是:經(jīng)濟的關(guān)鍵在于復(fù)蘇進程能否加快。

首先,修復(fù)再度擴大的消費與投資缺口是今后經(jīng)濟的首要問題。

雖然中國經(jīng)濟在2022年三季度出現(xiàn)了同比和環(huán)比均為3.9%的增長,但環(huán)比增長主因是上海及長三角地區(qū)于二季度被疫情沖擊出了缺口,三季度因缺口的自然回補帶來了環(huán)比增長;同比增長則是因去年同期“雙限雙控”政策對經(jīng)濟造成了影響,今年三季度同比增長數(shù)據(jù)很大程度基于去年同期的低基數(shù)。而若剔除這些因素,經(jīng)濟缺口則是呈再度擴大的趨勢。

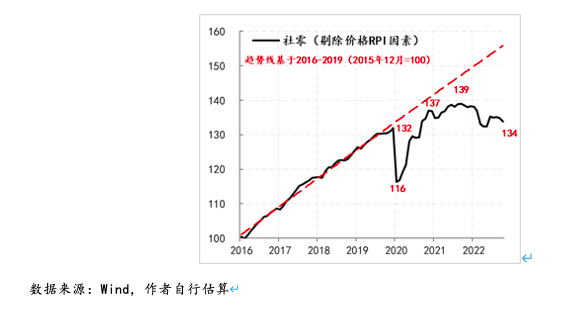

為了盡可能觀測經(jīng)濟缺口再度擴大的程度,我們分別觀察了剔除物價因素后的消費與投資的實際情況。例如,剔除價格因素(價格指標(biāo)我們選取的是商品零售價格RPI),以2015年底數(shù)據(jù)為基數(shù)100,相應(yīng)2019年底消費為132,而在2020年春節(jié)前后疫情沖擊下,消費曾一度跌至116,之后進入修復(fù),2020年底已修復(fù)至137,基本接近2016-2019年趨勢線水平,但之后修復(fù)進程放慢,直至2021年三季度僅修復(fù)至139,但距離趨勢線水平距離有所擴大,之后缺口快速擴大,截至2022年10月,消費僅為134,幾乎與2019年底的水平持平,即過去三年間,剔除價格因素之后,消費近乎零增長,較2016-2019年趨勢線水平存在15%的缺口。

圖1:中國社會消費品零售規(guī)模(剔除價格因素)的實際變化情況

剔除價格因素,固定投資同樣也呈現(xiàn)出修復(fù)波折和缺口再度擴大的情況。以2015年底數(shù)據(jù)為基數(shù)100,2019年底固定投資為113,仍高于2016-2019年趨勢線水平,2020年春節(jié)疫情沖擊下,大幅降至84,之后在2020年底修復(fù)至93,但2022年10月末僅為89(2022年5月曾一度降至85),即當(dāng)前固定投資較趨勢線水平存在30%以上的缺口。當(dāng)然除了疫情沖擊之外,房地產(chǎn)行業(yè)趨勢性調(diào)整對投資的影響也是十分巨大的。

這里需要重點說明的是,鑒于統(tǒng)計部門自2020年不再公布固定投資價格數(shù)據(jù),我們選擇生產(chǎn)資料購進價格數(shù)據(jù)(PPIRM)來替代,由于價格數(shù)據(jù)選擇的問題,我們對固定投資缺口存在高估的風(fēng)險。

圖2:中國固定投資(剔除價格因素)的實際變化情況

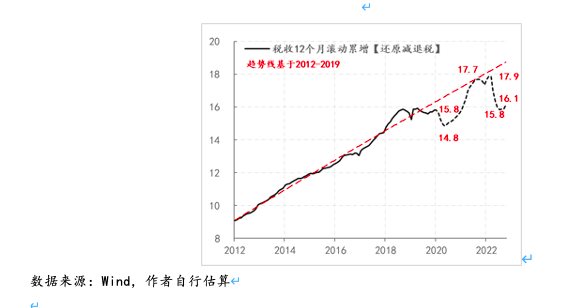

除了直接觀察消費和投資的缺口之外,我們還通過稅收的增長情況來間接觀察廣義稅基名義GDP的變化情況,此邏輯依據(jù)為宏觀稅負(fù)=稅收÷GDP。鑒于2016年前后減稅政策就成為重要的宏觀政策,加之期間還有營改增等重大稅制調(diào)整,我們相應(yīng)將2012-2019年稅收數(shù)據(jù)作為趨勢線的數(shù)據(jù)基礎(chǔ),同時為了剔除疫情后額外增加的減免退稅政策影響,我們按照逐月平均的方法還原了減免稅因素,即將當(dāng)年的減稅規(guī)模平均分配到當(dāng)年的12個月份。

2019年底我國稅收增長速度為15.8萬億/年,2020年春節(jié)疫情沖擊令稅收增速掉了1萬億/年,但到2021年三季度,稅收增速已修復(fù)至趨勢線水平的17.7萬億/年,但之后稅收增速持續(xù)下降,2022年7月曾一度降至15.8萬億/年,與疫情前水平持平,10月份才緩慢恢復(fù)至16.1萬億/年,距離趨勢線水平依然低了近3萬億/年,對應(yīng)的廣義稅基名義GDP缺口在15-17萬億左右(宏觀稅率為17%),相當(dāng)于2021年名義GDP的13%-15%,基本與我們在前文中對消費和投資缺口測算帶來的經(jīng)濟缺口程度相當(dāng)(按照GDP支出法中三大需求構(gòu)成測算)。

圖3:中國稅收增長速度的情況(還原減免退稅因素)

數(shù)據(jù)來源:Wind,作者自行估算

因此,對于2023年中國經(jīng)濟而言,首要問題就是要把既有的缺口盡可能填補。

其次,外部需求的不確定增加了經(jīng)濟缺口填補的困難。

疫情以來,在消費與投資缺口持續(xù)存在的環(huán)境下,中國經(jīng)濟總體增速之所以還能保持一定韌性,與凈出口的經(jīng)濟增長貢獻(xiàn)密不可分。例如,疫情以來,凈出口對經(jīng)濟增長的貢獻(xiàn)率持續(xù)保持著異常高的水平,即便是今年在出口增速持續(xù)回落的情形下,前三季度凈出口對經(jīng)濟增長的貢獻(xiàn)率依然高達(dá)32%,高于2020年與2021年本已不低的水平。

表3:中國貨物與服務(wù)凈出口對經(jīng)濟增長的貢獻(xiàn)率

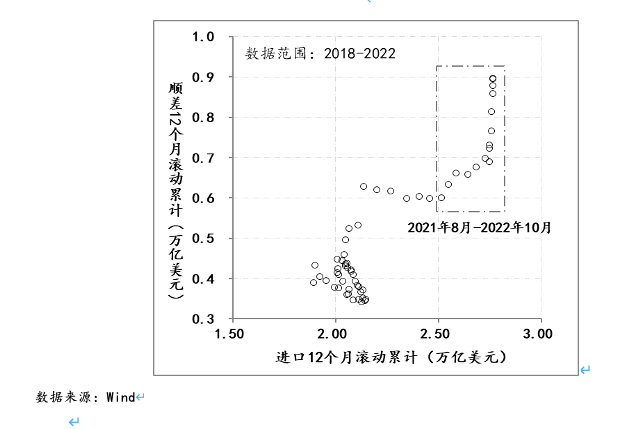

但是三年來凈出口的異常貢獻(xiàn)顯然是不持續(xù)的。例如,在2020年下半年之前,順差與進口之間呈現(xiàn)明顯的相關(guān)性——進口擴張則順差降,但疫情之后,這種相關(guān)性不在存在,即在進口不斷增長的環(huán)境下,順差的增速更快,主因是疫情之后,海外供應(yīng)能力的受限與海外需求增長共同作用下,中國獲得了一塊額外的外需。不過伴隨這兩個條件的弱化,額外的外需勢必會勢微,相應(yīng)凈出口對經(jīng)濟增長的貢獻(xiàn)自然會下來。

圖4:中國進口與貿(mào)易順差情況

第三,家庭部門資產(chǎn)負(fù)債表調(diào)整制約消費缺口的修復(fù)。

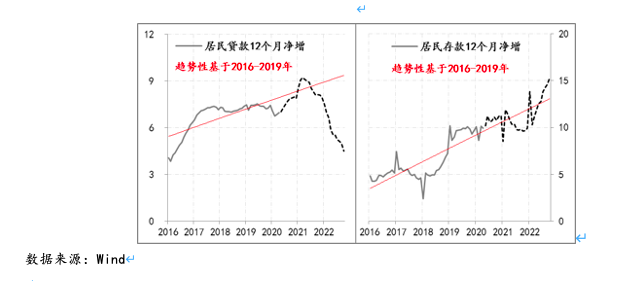

自2021年二季度以來,中國家庭部門的債務(wù)融資速度開始呈現(xiàn)趨勢性下降,2021年3月末家庭部門債務(wù)融資速度為9.22萬億/年,至2022年10月末已降至4.5萬億/年,19個月間累計下降了4.7萬億,平均每月下降了2500億;5個月后,家庭部門的存款則開始呈現(xiàn)趨勢性上升,2021年8月末,家庭居民存款增速為9.72萬億/年,至2022年10月末已升至15.3萬億/年,14個月間累計上升了5.6萬億,平均每月上升4000億。

圖5:中國家庭居民存貸增速情況

在家庭部門的資產(chǎn)負(fù)債表呈現(xiàn)出“存升貸降”趨勢性變化背后,反映出家庭部門對自身未來收入增長的不樂觀,進而主動采取壓縮債務(wù)的方式來應(yīng)對,居民降低消費信貸的也包括其中;另外,年輕人的高失業(yè)率已經(jīng)開始向其父母一代傳導(dǎo),并直接推升他們的預(yù)防性儲蓄,這也是家庭部門降低當(dāng)期消費并增加存款的重要原因。

就目前情況而言,在家庭居民不斷下降的收入預(yù)期與不斷抬升的預(yù)防式儲蓄動機扭轉(zhuǎn)之前,居民消費缺口很難在短期內(nèi)修復(fù)完成。

第四,人口因素的中長期影響將集中顯現(xiàn)出來。

自2013年中國15-64歲適齡勞動力人口由峰值10.1億人開始下降,至2021年已降至9.65億人,同期65歲以上人口占比由9.7%升至14.2%,另據(jù)聯(lián)合國預(yù)測,未來10年中國適齡勞動人口占比將進一步降至59.4%,累計凈減少1.6億人,而第七次人口普查顯示,我國總和生育率已降至1.3極低水平(遠(yuǎn)低于2.1%的更替水平之下),2021年人口自然增長率已降至0.34‰。鑒于人口是慢變量,短期內(nèi)難以快速改觀,伴隨其對經(jīng)濟增長的影響已步入集中顯化階段,對經(jīng)濟潛在增長的負(fù)面影響也將不斷顯現(xiàn)。

基于上述四點,我們預(yù)計“穩(wěn)增長和保就業(yè)”依然是2023年宏觀調(diào)控的主要內(nèi)容,同時考慮到疫情的不確定性,以及外部環(huán)境的多變,經(jīng)濟增長只能將更加倚重投資拉動(尤其是基建投資),而且鑒于微觀主體正處在資產(chǎn)負(fù)債表深度調(diào)整和修復(fù)階段,投資拉動的資金來源將更加倚重廣義的政府支出。

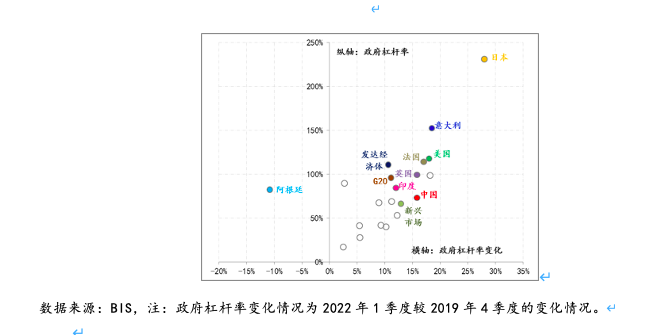

雖然疫情以來,中國政府的杠桿率提升了15.8%至2022年1季度末的73.4%,但政府杠桿率絕對水平不僅低于發(fā)達(dá)經(jīng)濟體平均水平,也低于G20的平均水平,相應(yīng)為后期政府支出階段性擴大也具備相對可用空間。

圖6:主要經(jīng)濟體政府杠桿率及變化情況

整體而言,我們目前的認(rèn)識是,在必要的政府支出和投資的逆周期擴張支撐下,2023年經(jīng)濟增速有望實現(xiàn)4%以上,但高波動的復(fù)蘇特征還會延續(xù),如果國內(nèi)頻繁反復(fù)的疫情得到根本性扭轉(zhuǎn),更高水平的增速則也有望實現(xiàn)。

(作者供職于中國建設(shè)銀行金融市場部,本文僅代表作者觀點)

參考:

2023年經(jīng)濟展望①:通脹內(nèi)外錯位為政策加力提供窗口期

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱