伍戈2022-12-27 09:13

![]()

核心觀點(diǎn):

1. 太長的疫情,終將要回歸常態(tài)。價(jià)格或也不例外,從各國走出疫情的過程來看,物價(jià)似都經(jīng)歷了一輪明顯上漲。尤其是防疫優(yōu)化較快的經(jīng)濟(jì)體,甚至還伴隨著政策利率的抬升。我國是否也要重復(fù)這一歷程,經(jīng)濟(jì)修復(fù)中的價(jià)格將何去何從?

2. 被壓制的消費(fèi)需求得以釋放,確是短期物價(jià)上升的驅(qū)動力量。從防疫優(yōu)化初期的交通、餐飲,到后期的文體、娛樂、教育,各國服務(wù)類價(jià)格呈現(xiàn)規(guī)律性修復(fù)特征。盡管美國等存在勞動參與率下降引致的工資成本上升,但亞洲并不顯著。

3. 相較海外主要經(jīng)濟(jì)體,疫情期間我國的應(yīng)對政策以“保市場主體”為主,并沒有采取大量的針對居民家庭的補(bǔ)貼政策。盡管該過程中,我國M2貨幣增速也高于名義GDP,但歷史來看幅度并不大,這對未來通脹的滯后拉動作用可能有限。

4. 展望未來,隨著疫情峰值消退,明年二季度開始核心通脹或顯著回升。但經(jīng)濟(jì)增長目標(biāo)溫和,政策刺激有限,大宗商品、豬價(jià)沖擊不大,CPI中樞雖高于今年但難以破“3”。基準(zhǔn)利率未必有明顯反應(yīng),但市場利率可能順應(yīng)名義GDP上移。

正文:

太長的疫情,終將要回歸常態(tài)。價(jià)格或也不例外,從各國走出疫情的過程來看,物價(jià)似都經(jīng)歷了一輪明顯上漲。尤其是防疫優(yōu)化較快的經(jīng)濟(jì)體,甚至還伴隨著政策利率的抬升。我國是否也要重復(fù)這一歷程,經(jīng)濟(jì)修復(fù)中價(jià)格又將何去何從?

一、疫后各國為何普遍漲價(jià)?

去年四季度亞洲各國普遍進(jìn)入防疫優(yōu)化期,物價(jià)開始明顯回升。目前CPI已達(dá)近十年來的高位,核心CPI較疫情期間抬升約3個(gè)百分點(diǎn)。驅(qū)動力顯然不簡單是成本沖擊。今年以來油價(jià)等大宗價(jià)格同比已顯著回落,但亞洲多國CPI仍繼續(xù)攀升。

圖1. 疫后漲價(jià)是明顯的

來源: WIND,Our World in Data,筆者測算

注: 樣本國家包括日本、韓國、新加坡、越南、泰國、馬來西亞。

疫后勞動力短缺現(xiàn)象在亞洲并不明顯,工資成本因素難以解釋其價(jià)格上行。目前英美勞動參與率仍低于疫前1個(gè)百分點(diǎn),使得其薪資水平高出疫前10個(gè)百分點(diǎn)。但日本、韓國、馬來西亞等參與率已超出疫前1個(gè)百分點(diǎn),薪資低于疫前10個(gè)百分點(diǎn)。

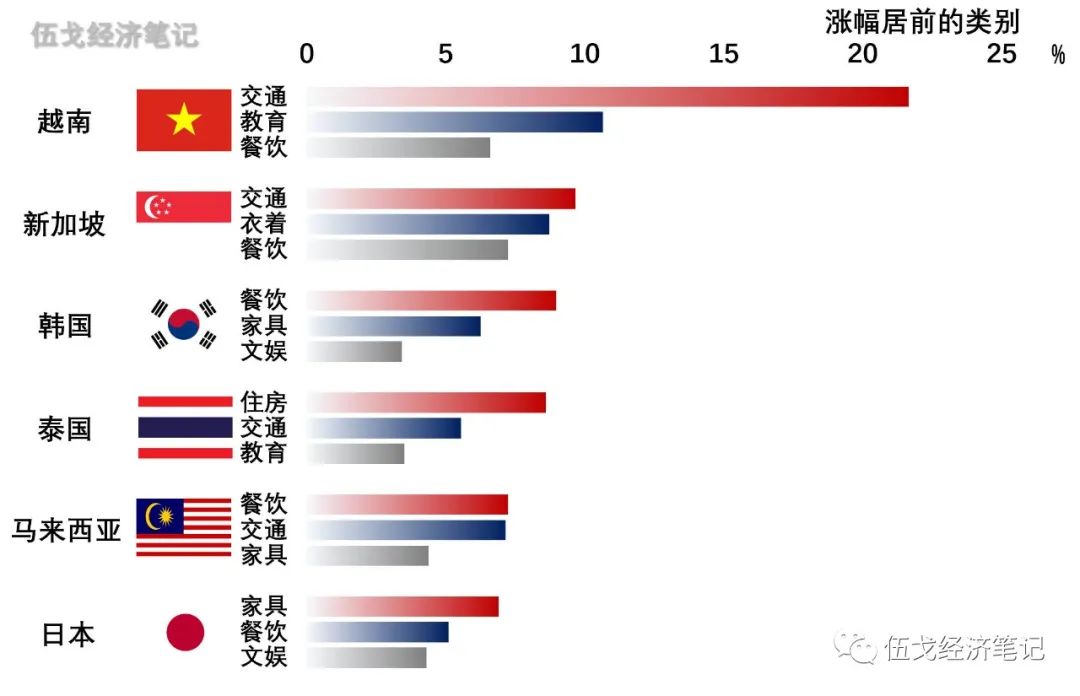

圖2. 被壓制的價(jià)格有哪些?

來源: CEIC,WIND,筆者測算

亞洲各國經(jīng)驗(yàn)來看,防疫優(yōu)化開啟后商品和服務(wù)消費(fèi)均有抬升,服務(wù)類消費(fèi)的修復(fù)彈性高于商品。從防疫優(yōu)化初期的交通、餐飲,到后期的文化、娛樂、教育,各國服務(wù)類價(jià)格呈現(xiàn)規(guī)律性修復(fù)特征。被壓制的消費(fèi)需求得以釋放,確是短期物價(jià)上升的主要?jiǎng)恿Α?/span>

二、我國是否會明顯漲價(jià)?

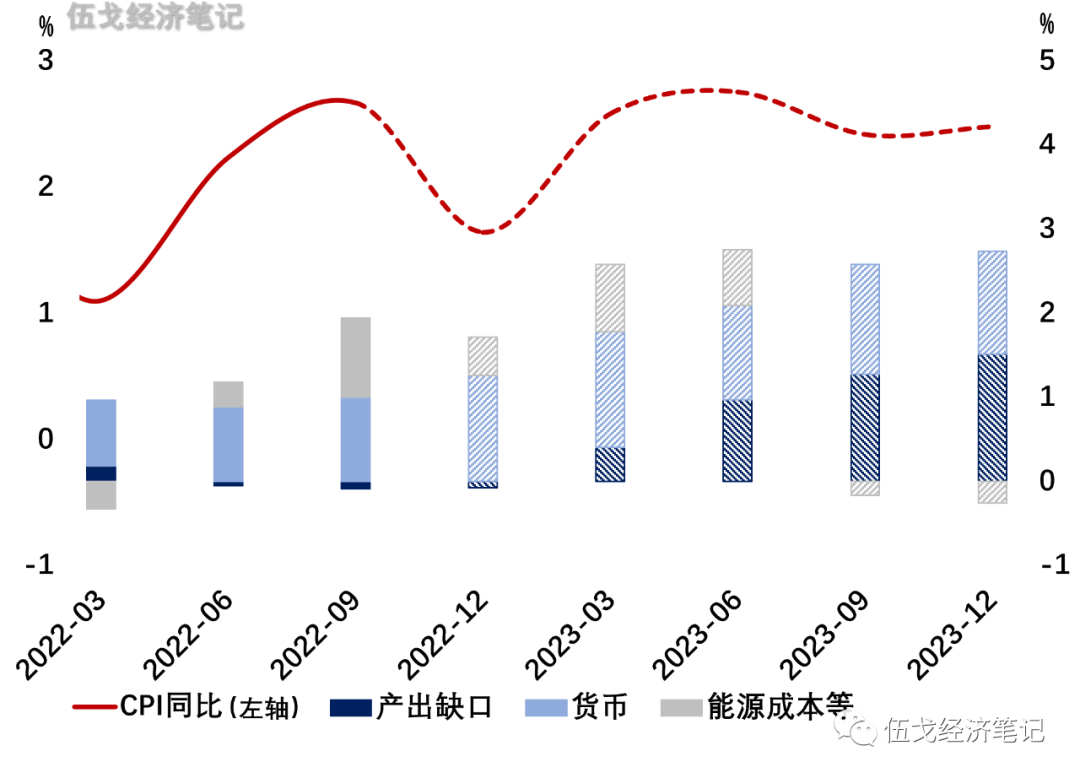

相較海外,疫情期間我國的應(yīng)對政策以“保市場主體”為主,并沒有采取大量的針對居民家庭的補(bǔ)貼政策。今年我國貨幣M2增速超出名義GDP約6.5%,歷史來看相對溫和(2009年超出18.5%,2020年超出7.4%)。這意味著,貨幣對未來通脹的滯后拉動作用可能有限。

圖3. 我國物價(jià)中樞溫和抬升

來源: WIND,筆者測算

綜合來看,明年我國經(jīng)濟(jì)增速目標(biāo)可能溫和,政策刺激強(qiáng)度有限。加之豬肉、大宗價(jià)格難有沖擊,初步預(yù)計(jì),四個(gè)季度CPI同比分別約2.6%、2.8%、2.4%、2.5%,全年中樞2.6%,較今年抬升0.8個(gè)百分點(diǎn)。當(dāng)然,在經(jīng)濟(jì)正常化過程中,部分價(jià)格出現(xiàn)階段性的快速上漲在所難免。

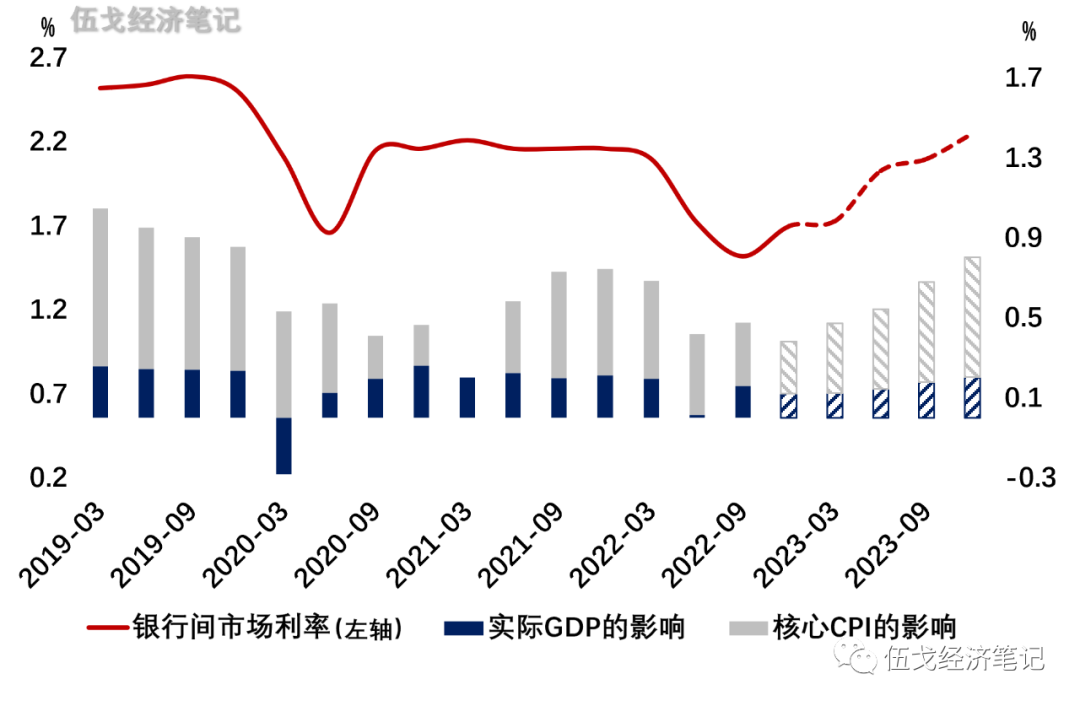

圖4. 市場利率將如何反應(yīng)?

來源: WIND,筆者測算

三、基本結(jié)論

一是從亞洲走出疫情的過程來看,各國物價(jià)似都經(jīng)歷了明顯抬升。國際大宗價(jià)格上漲和國內(nèi)勞動力成本抬升都不足以對此形成解釋。被壓制的消費(fèi)需求得以釋放,才是物價(jià)上升的主要驅(qū)動力量,且服務(wù)消費(fèi)類價(jià)格的修復(fù)彈性高于商品消費(fèi)。

二是相較海外主要經(jīng)濟(jì)體,疫情期間我國的應(yīng)對政策以“保市場主體”為主,并沒有采取大量的針對居民家庭的補(bǔ)貼政策。盡管該過程中,我國M2貨幣增速也高于名義GDP,但歷史來看幅度并不大,這對未來通脹的滯后拉動作用可能有限。

三是展望未來,隨著疫情峰值消退,明年二季度開始核心通脹或顯著回升。但經(jīng)濟(jì)增長目標(biāo)溫和,政策刺激有限,大宗商品、豬價(jià)沖擊不大,CPI中樞雖高于今年但難以破“3”。基準(zhǔn)利率未必有明顯反應(yīng),但市場利率可能順應(yīng)名義GDP上移。

分享

分享

京公網(wǎng)安備 11010802028547號