胡群2023-01-02 12:02

![]()

經(jīng)濟觀察網(wǎng) 記者 胡群 2022年12月30日,銀登網(wǎng)發(fā)布《中國銀保監(jiān)會辦公廳關(guān)于開展第二批不良貸款轉(zhuǎn)讓試點工作的通知》。

在6家國有控股大型銀行和12家全國性股份制銀行試點基礎(chǔ)上,開發(fā)銀行、進(jìn)出口銀行、農(nóng)業(yè)發(fā)展銀行以及信托公司、消費金融公司、汽車金融公司、金融租賃公司納入試點機構(gòu)范圍;注冊地位于北京、河北、內(nèi)蒙古、遼寧、黑龍江、上海、江蘇、浙江、河南、廣東、甘肅的城市商業(yè)銀行、農(nóng)村中小銀行機構(gòu)也將獲準(zhǔn)納入不良貸款轉(zhuǎn)讓試點機構(gòu)范圍。

國際金融問題專家趙慶明表示,“11省市的地方商業(yè)銀行獲準(zhǔn)開展不良批轉(zhuǎn)試點的實施有利于拓寬銀行不良處置渠道,為無法達(dá)到發(fā)行ABS要求的不良貸款提供更多解決方案。”

中小銀行不良資產(chǎn)處置壓力緊迫

疫情爆發(fā)以來,不良資產(chǎn)規(guī)模大幅上升。銀保監(jiān)會數(shù)據(jù)顯示,2020年-2021年,我國銀行業(yè)不良資產(chǎn)處置規(guī)模連續(xù)兩年超3萬億元。

《中國銀行經(jīng)濟金融展望報告(2023年)》顯示,2022年三季度末,商業(yè)銀行不良貸款余額3萬億元,同比增長5.6%。其中,大型商業(yè)銀行和股份制商業(yè)銀行不良貸款余額增速分別為4.37%和3.16%。城商行和民營銀行不良貸款余額增速較快,分別為16.26%和40.46%,需要警惕資產(chǎn)質(zhì)量劣變帶來的影響。

2022年上半年,全國中小銀行共處置不良資產(chǎn)6700億元,同比多處置1640億元;批準(zhǔn)34家中小銀行合并重組;經(jīng)國務(wù)院金融委批準(zhǔn),分配了1874億元專項債額度補充中小銀行資本。

然而,資產(chǎn)質(zhì)量下滑的趨勢還在繼續(xù)。“銀行機構(gòu)普遍反饋風(fēng)險水平為上升或持平”。百行征信與睿智科技聯(lián)合推出的《信貸市場行業(yè)風(fēng)險洞察力報告》顯示,超過半數(shù)的銀行機構(gòu)反饋三季度的不良率較上半年呈現(xiàn)不同程度的上升趨勢。近6個月審批通過率保持平穩(wěn)趨勢,預(yù)測未來6個月風(fēng)險變化為持平或略有下沉。

普華永道從2018年開始對125家區(qū)域性銀行開展基于歷史數(shù)據(jù)的演進(jìn)觀測和分析,并于2022年10月25日發(fā)布《2022中國區(qū)域性銀行高質(zhì)量發(fā)展指數(shù)報告》。該報告顯示,近八年來,中國區(qū)域性銀行高質(zhì)量發(fā)展指數(shù)均值逐漸下降,87%的樣本銀行高質(zhì)量發(fā)展指數(shù)數(shù)值較2014年有所降低,僅13%的樣本銀行能夠穿越周期實現(xiàn)逆勢上升。

其中,資產(chǎn)規(guī)模增長放緩是多數(shù)區(qū)域性銀行正在面臨的難題,2021年僅60%的樣本銀行資產(chǎn)規(guī)模能夠保持兩位數(shù)以上的增速,三大梯隊銀行的平均資產(chǎn)規(guī)模增速較2014年分別下降了13.8個百分點、6.1個百分點、8.7個百分點。與規(guī)模增長放緩難題相伴隨的還有資產(chǎn)質(zhì)量下降的問題,2021年有19%的樣本銀行不良貸款率超過2%,該比例較2014年提升了9個百分點,三大梯隊樣本銀行不良率較2014年分別增長了50個基點、20個基點、20個基點。

“中小銀行金融風(fēng)險防控工作持續(xù)深化,金融監(jiān)管當(dāng)局不斷加強對中小銀行的監(jiān)管。”國家金融與發(fā)展實驗室發(fā)布的《中國金融監(jiān)管(2022年Q3)》顯示,過去數(shù)年,我國多家中小銀行風(fēng)險暴露,凸顯中小銀行監(jiān)管存在不完善之處。違法犯罪分子通過多種迂回手段入股甚至控制地方中小銀行,通過虛假手段非法吸收公眾存款。另一方面,部分地方中小銀行在互聯(lián)網(wǎng)平臺流量優(yōu)勢的“加持”下,通過開放平臺“逾越”了區(qū)域經(jīng)營的空間限制,吸收或迂回持有超出自身風(fēng)險管理能力的存款或資產(chǎn)管理產(chǎn)品,明顯提高金融系統(tǒng)復(fù)雜性,顯著增加金融體系風(fēng)險。

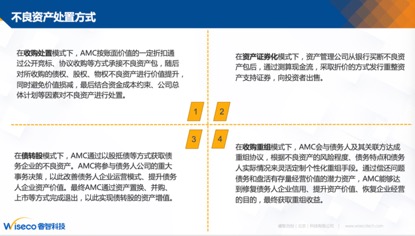

“不良資產(chǎn)管理對于銀行非常重要。”睿智科技評分研發(fā)專家表示,當(dāng)前金融機構(gòu)不良資產(chǎn)處置的四種方式,即分別在收購處置模式、資產(chǎn)證券化模式、債轉(zhuǎn)股模式、收購重組模式情況下如何處置。

“‘現(xiàn)金清收和不良資產(chǎn)核銷’是全行業(yè)機構(gòu)主流的貸后不良壓降手段。”《信貸市場行業(yè)風(fēng)險洞察力報告》調(diào)研發(fā)現(xiàn),現(xiàn)金清收和不良資產(chǎn)核銷分別占比40.11%和34.62%;同時“不良資產(chǎn)ABS”作為貸后管理手段僅為10.99%,未來不良資產(chǎn)ABS及不良資產(chǎn)轉(zhuǎn)讓將有巨大可推進(jìn)的空間。

然而,對于中小銀行而言,不良資產(chǎn)處置方式較大中型銀行而言更為狹窄。據(jù)資產(chǎn)證券化分析網(wǎng)顯示,2022年,我國銀行共發(fā)行68單不良資產(chǎn)重組ABS,發(fā)行規(guī)模為309.59億元,但發(fā)起人除江蘇銀行、貴陽銀行等個別城商行外,均為國有大行及股份制銀行。

“對于中小商業(yè)銀行而言,不良資產(chǎn)處置面臨渠道單一、配套制度不足、資產(chǎn)缺口過大等難題,銀行損失缺口過大同樣會削弱市場主體參與處置的意愿。主要表現(xiàn)為:目前中小銀行的不良資產(chǎn)主要由地方資產(chǎn)管理公司處置,但資產(chǎn)管理公司處于強勢地位,削弱商業(yè)銀行議價能力。”大成律師事務(wù)所發(fā)布的《中小銀行金融風(fēng)險化解》顯示,不良資產(chǎn)處置周期長,長期資產(chǎn)和短期負(fù)債錯配降低資產(chǎn)管理公司收購意愿。資產(chǎn)管理公司受限于業(yè)務(wù)范圍的地域限制,處置渠道相對單一,資產(chǎn)處置進(jìn)程緩慢。不良資產(chǎn)評估涉及的企業(yè)大多為問題企業(yè),財務(wù)資料不完整,過于依賴中介機構(gòu),導(dǎo)致不良資產(chǎn)評估定價難度大、準(zhǔn)確性不足,部分銀行可能以假出表的方式轉(zhuǎn)移不良資產(chǎn),缺少可參考執(zhí)行的不良資產(chǎn)處置方案。

趙慶明認(rèn)為,相較于發(fā)行不良債券ABS,銀行開展不良轉(zhuǎn)讓業(yè)務(wù)中間流程較短,聘用的中介機構(gòu)較少,處置周期較短,在成本效益方面具有一定優(yōu)勢,預(yù)計不良貸款轉(zhuǎn)讓將成為中小銀行處置不良資產(chǎn)的重要渠道之一。

普惠金融如何可持續(xù)

雖然中小銀行發(fā)展存在諸多問題,但是近年一直是普惠金融業(yè)務(wù)的主力軍,如何實現(xiàn)可持續(xù)發(fā)展,依然是當(dāng)下引人深思的話題。

中國人民銀行于2022年10月28日發(fā)布的《2022年三季度金融機構(gòu)貸款投向統(tǒng)計報告》顯示,2022年三季度末,人民幣普惠金融領(lǐng)域貸款余額31.39萬億元,同比增長21.6%,比各項貸款高10.4個百分點,比上年末低1.6個百分點;前三季度增加4.89萬億元,同比多增5757億元。

“目前全國31萬億普惠貸款總盤子中,大型國有銀行、股份制行、中小銀行的普惠小微貸款占比分別是30%、15%、55%,但中小銀行獲得的專項再貸款資金比例與55%相比還有較大差距。應(yīng)該把專項再貸款更多地投給中小銀行,定向支持中小微企業(yè),使其小微貸款利率由10%降到8%、7%,助力小微企業(yè)發(fā)展。”一位來自民營銀行的高管人士表示,國家出臺多項結(jié)構(gòu)性貨幣政策,平抑了資金成本,但政策也有點應(yīng)接不暇,操作也有難度,建議將專項再貸款政策聚焦于小微企業(yè)貸方面。再者,再貸款資金應(yīng)優(yōu)先支持中小銀行,大型銀行在獲得了國家財政性存款支持的情況下,已經(jīng)享受了低成本的政策性資金,再疊加優(yōu)惠政策的意義不大,專項再貸款對于中小銀行降低資金成本的作用更加顯著。

在上述民營銀行高管人士看來,當(dāng)前各行公開的普惠小微貸款利率越來越低,大型國有銀行基本在4%的水平,股份制銀行在5%-6%左右,但這樣的利率定價不可持續(xù),難以覆蓋資金、風(fēng)險、運營等各項成本。以房貸為例,現(xiàn)在部分城市首套房按揭利率基本在4.1%左右,二套房按揭利率在5.1%。普惠小微貸款利率比住房按揭貸款利率還低,不符合金融風(fēng)險收益原則。從長三角地區(qū)的實際看,大型銀行的資金成本在2%左右,風(fēng)險成本約3%,運營成本以1%計,再加上2%的平均利潤率,貸款利率需要定在8%。中小銀行資金成本更高,在3-4個百分點,客戶更下沉也使得其風(fēng)險成本更高,約為4個百分點,運營成本以1個百分點計,以2-3個百分點的平均利潤率算,貸款利率就需要定在10%-12%的水平,否則業(yè)務(wù)難以長期持續(xù)。

趙慶明表示,在業(yè)務(wù)開展方面,大中型銀行借助于數(shù)字科技,已可以將業(yè)務(wù)深入到縣域甚至鄉(xiāng)村,這進(jìn)一步擠壓中小商業(yè)銀行的生存空間。以建行為例,2022年3月,建行董事長田國立表示,已在全國百分之八九十的村莊已經(jīng)建設(shè)了52萬個“裕農(nóng)通”網(wǎng)點服務(wù)廣大鄉(xiāng)村,完全用新的平臺、互聯(lián)網(wǎng)的邏輯去服務(wù)廣大農(nóng)村,幾乎覆蓋每個村莊。尤為值得關(guān)注的是,隨著中國經(jīng)濟增長放緩,房地產(chǎn)企業(yè)違約、企業(yè)、居民還款能力減弱,信用風(fēng)險進(jìn)一步上升;大中型銀行財富管理轉(zhuǎn)型,將進(jìn)一步爭奪地方商業(yè)銀行的中高端客戶。在監(jiān)管方面,監(jiān)管部門整治經(jīng)營亂象,規(guī)范經(jīng)營行為,加強規(guī)范公司治理結(jié)構(gòu),都對中小銀行提出更高要求。

小微企業(yè)貸款資產(chǎn)質(zhì)量正在引起越來越多的關(guān)注。從大中型銀行發(fā)行的小微企業(yè)不良債權(quán)ABS數(shù)據(jù)看,無論是發(fā)行筆數(shù)還是發(fā)行規(guī)模,2022年都遠(yuǎn)超過2021年。2022年共發(fā)行11單,發(fā)行規(guī)模為25.25億;而2021年小微不良ABS發(fā)行僅為5單,發(fā)行規(guī)模6.79億。

中債資信認(rèn)為,小微不良資產(chǎn)ABS相較往年明顯增加,說明隨著小微資產(chǎn)規(guī)模的增長,不良逐漸暴露,金融機構(gòu)相應(yīng)的處置壓力有所增加。2022年11月,中國人民銀行等六部門聯(lián)合發(fā)布《關(guān)于進(jìn)一步加大對小微企業(yè)貸款延期還本付息支持力度的通知》,明確一是“支持普惠小微貸款穩(wěn)步增長”,鼓勵“通過信貸資產(chǎn)證券化等方式,盤活存量信貸資源”;二是“用好批量轉(zhuǎn)讓、資產(chǎn)證券化、重組轉(zhuǎn)化等處置手段,提高小微企業(yè)不良貸款處置效率”。因此預(yù)計小微不良ABS未來仍有一定的發(fā)展?jié)摿Α?/p>

“通過制度設(shè)計確保中小型銀行真正履行好職責(zé)。金融監(jiān)管除行駛監(jiān)管職責(zé)外,應(yīng)對我國的中小微金融、金融支持和普惠金融有適當(dāng)超前的發(fā)展規(guī)劃。”2022年12月29日,中國金幣集團有限公司董事長焦瑾璞在中國人民大學(xué)財政金融學(xué)院主辦,中國人民大學(xué)國際貨幣研究所(IMI)承辦,四川省金融學(xué)會、四川省地方金融監(jiān)督管理局和四川天府銀行聯(lián)合支持的“‘2022天府金融指數(shù)’發(fā)布會暨金融支持小微企業(yè)發(fā)展研討會”上表示,普惠金融不僅僅是一個數(shù)量的概念和單純解決貸款的問題,更是一個金融生態(tài)的概念。一方面不能把普惠金融作為慈善救助,另一方面也不能把普惠金融作為政治任務(wù)式的推行,違背普惠金融的初衷。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱