張濤2023-01-17 11:57

![]()

疫情以來(lái),經(jīng)濟(jì)運(yùn)行的主要矛盾階段性集中于“需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱”三個(gè)方面,其中當(dāng)屬“預(yù)期”弱化最為嚴(yán)重,不過(guò)伴隨5月中下旬“穩(wěn)經(jīng)濟(jì)大盤(pán)”宏調(diào)力度不斷強(qiáng)化以及11月后防疫政策的持續(xù)優(yōu)化,讓我們對(duì)2023年的前景充滿(mǎn)了“憧憬”,因此,對(duì)于2022年而言,我給的關(guān)鍵詞是“轉(zhuǎn)折”。

轉(zhuǎn)折1:居民自發(fā)調(diào)整資產(chǎn)負(fù)債表

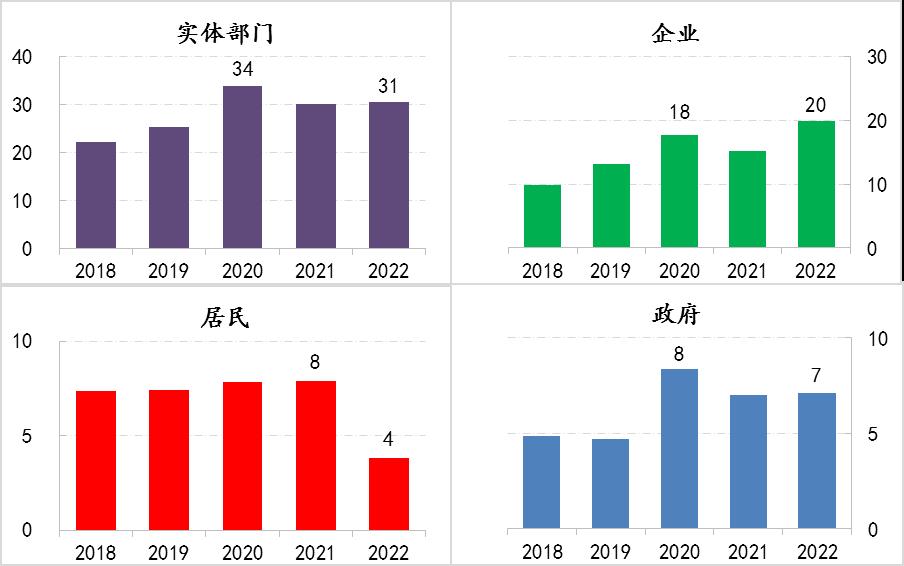

2022年全社會(huì)實(shí)體部門(mén)融資規(guī)模為31萬(wàn)億,如果剔除抗疫特別國(guó)債的因素(2020年發(fā)行了2萬(wàn)億特別國(guó)債),基本與疫情爆發(fā)初期2020年的融資規(guī)模相當(dāng),但融資貢獻(xiàn)主要源于非金融企業(yè)信貸和政府部門(mén)發(fā)債,而居民的年融資規(guī)模則出現(xiàn)了“腰斬”,由8萬(wàn)億驟降至4萬(wàn)億,相應(yīng)居民部門(mén)的杠桿率與上年持平于72%左右的水平。

與此同時(shí),2022年居民進(jìn)一步大幅增加了儲(chǔ)蓄存款,儲(chǔ)蓄存款的年增規(guī)模升至17.8萬(wàn)億,遠(yuǎn)高于歷年儲(chǔ)蓄存款的增加規(guī)模,2020年與2021年儲(chǔ)蓄存款的年增平均規(guī)模10.6萬(wàn)億,而2012-2019年期間儲(chǔ)蓄存款的年增平均規(guī)模為5.8萬(wàn)億。

大幅降低融資增速同時(shí),大幅增加儲(chǔ)蓄存款,反映出在預(yù)期持續(xù)弱化的推動(dòng)下,居民開(kāi)始自發(fā)的調(diào)整資產(chǎn)負(fù)債表,而其他國(guó)家居民部門(mén)采取類(lèi)似行為,基本都是由于其國(guó)內(nèi)經(jīng)濟(jì)發(fā)生嚴(yán)重的經(jīng)濟(jì)危機(jī)或金融危機(jī)。

圖1:全社會(huì)融資結(jié)構(gòu)變化

數(shù)據(jù)來(lái)源:wind

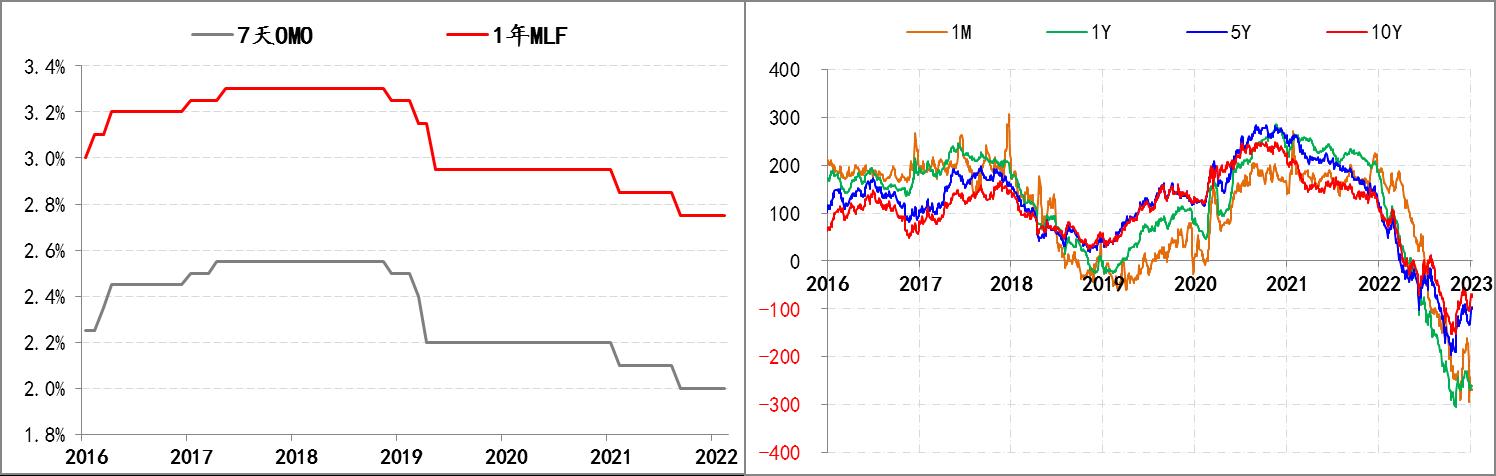

轉(zhuǎn)折2:內(nèi)外利率環(huán)境更趨分化

除中國(guó)之外,全球主要經(jīng)濟(jì)體均受到高通脹的持續(xù)強(qiáng)壓,為此主要央行均采取快加息的政策,尤其是美聯(lián)儲(chǔ)自2022年3月開(kāi)啟加息周期以來(lái),9個(gè)月間累計(jì)加息425個(gè)基點(diǎn)至4.5%-4.75%,平均每月加息幅度超過(guò)47個(gè)基點(diǎn),是美聯(lián)儲(chǔ)有史以來(lái)加息節(jié)奏最快的一次。與此同時(shí),中國(guó)人民銀行則在2020年降息30個(gè)基點(diǎn)的基礎(chǔ)上,2022年又降息20個(gè)基點(diǎn),公開(kāi)市場(chǎng)7天逆回購(gòu)利率降至2%,1年期MLF利率降至2.75%。在中外政策利率環(huán)境分化的影響下,各期限中債利率大幅超過(guò)美國(guó)國(guó)債利率的局面逆轉(zhuǎn)為中美各期限利率全面倒掛。

內(nèi)外利率環(huán)境分化的背后是經(jīng)濟(jì)運(yùn)行的差別,相比海外高通脹的困擾,中國(guó)經(jīng)濟(jì)面臨的下行壓力則更為突出,尤其是2022年中國(guó)名義GDP增速很可能會(huì)低于美國(guó)增速,為多年罕見(jiàn)局面。

圖2:人民銀行政策利率與中美利差的變化

數(shù)據(jù)來(lái)源:wind

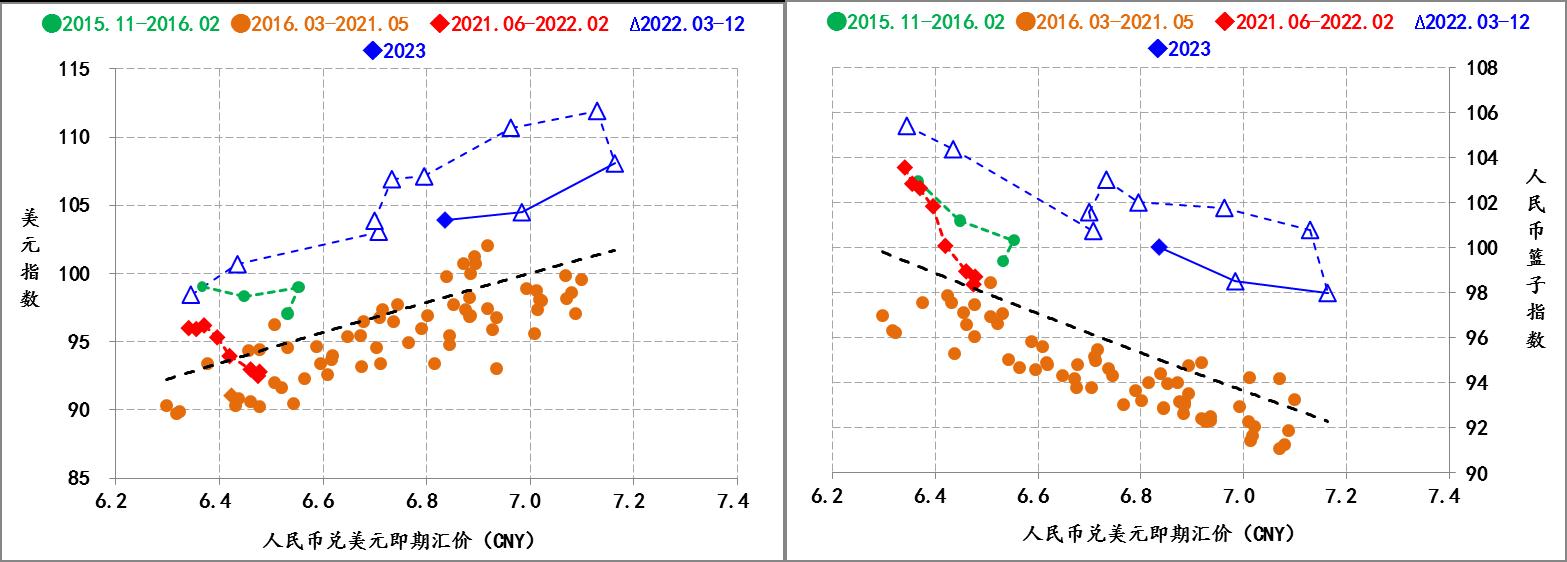

轉(zhuǎn)折3:人民幣匯率受內(nèi)外利率環(huán)境差異的影響

2022年3月份美聯(lián)儲(chǔ)啟動(dòng)加息周期之后,人民幣隨之改變了之前兌美元升值,對(duì)籃子貨幣升值“雙脫鉤”局面,轉(zhuǎn)入兌美元和對(duì)于籃子貨幣同步貶值的行情,2022年人民幣兌美元貶值幅度最高超過(guò)16%,對(duì)籃子貨幣貶值幅度最高接近10%,而且人民幣匯率全年的波動(dòng)幅度超過(guò)萬(wàn)點(diǎn)。但與此同時(shí),中國(guó)貿(mào)易順差在2022年創(chuàng)出新高,全年貿(mào)易順差接近9千億美元。

在貿(mào)易順差創(chuàng)出新高的背景下,人民幣匯率卻大幅貶值,體現(xiàn)出跨境資金流動(dòng)的復(fù)雜性,而內(nèi)外利率環(huán)境差異不僅影響企業(yè)的持匯意愿,還影響跨境資金資產(chǎn)配置策略,而人民幣匯率階段性大幅貶值,一定反映出了企業(yè)和跨境資金的預(yù)期變化。

圖3:人民幣對(duì)美元與籃子貨幣的匯價(jià)變化

數(shù)據(jù)來(lái)源:wind

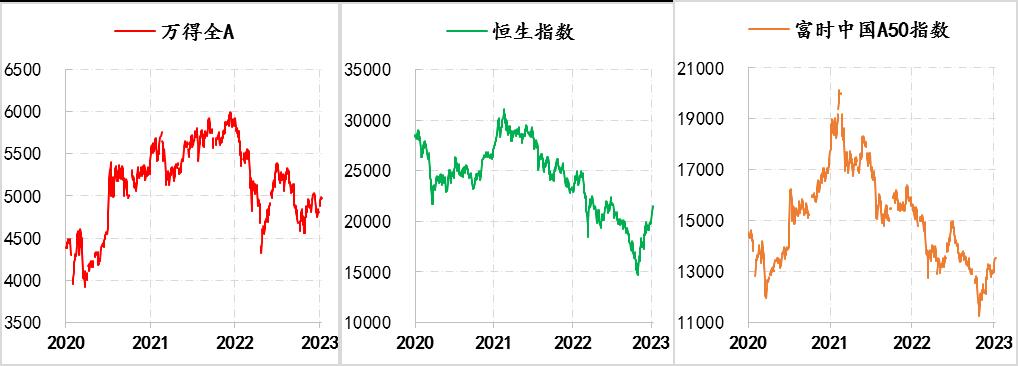

轉(zhuǎn)折4:市場(chǎng)情緒劇變

鑒于疫情與防疫的不同步,2022年中國(guó)受到了更多干擾,相應(yīng)股票市場(chǎng)一度十分悲觀,尤其是2022年6月至10月期間,包括萬(wàn)得全A指數(shù)、恒生指數(shù)、富時(shí)中國(guó)A50指數(shù)均持續(xù)下跌,跌幅在15-30%之間。結(jié)合同期匯市、債市的表現(xiàn),反映出市場(chǎng)情緒的劇變。

但是11月防疫優(yōu)化之后,無(wú)論是恒生指數(shù),還是富時(shí)中國(guó)A50指數(shù)均強(qiáng)勁反彈,反彈程度大幅超過(guò)萬(wàn)得全A指數(shù),反映出境外資金更為樂(lè)觀,而國(guó)內(nèi)資金則應(yīng)身處疫情之中,情緒受到很大的干擾,但預(yù)期也是改善的。

圖4:三個(gè)股指走勢(shì)

數(shù)據(jù)來(lái)源:wind

類(lèi)似的轉(zhuǎn)折在2022年還有很多,對(duì)于2023年而言,這些轉(zhuǎn)折中有一些已經(jīng)開(kāi)始改善,例如、股市、匯率;另外一些轉(zhuǎn)折則在等待改善信號(hào),例如,居民仍在調(diào)整資產(chǎn)負(fù)債表。為此,盡快、盡早將樂(lè)觀情緒持續(xù)轉(zhuǎn)化為經(jīng)濟(jì)改善的事實(shí),就是2023年政策層面的首要任務(wù)。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱