王晉斌2023-03-10 08:29

![]()

王晉斌/文

兩次大危機(jī)使得美元貨幣體系“過度特權(quán)”出現(xiàn)了極度不對稱的膨脹與收縮。美國依靠美元貨幣體系“過度特權(quán)”的投資凈收益對沖對外貿(mào)易赤字風(fēng)險,維系著始發(fā)于美國的美元資金全球大循環(huán)的運行。“過度特權(quán)”的運行方式已經(jīng)是緊運行,甚至有些不堪重負(fù)。為了減輕目前這種運行方式的壓力,從穿越美國經(jīng)濟(jì)周期的視角來看,只有兩種基本路徑:制造業(yè)回流降低對外貿(mào)易赤字,減少貿(mào)易赤字對美元信用的損害;在財政赤字難以解決的情況下,適度收縮對外投資負(fù)凈頭寸(降低對外凈借款規(guī)模),并提高對外投資凈收益率來持續(xù)對沖經(jīng)常賬戶逆差。由此,金融全球化與貿(mào)易逆全球化并存應(yīng)該是美國希望看到的未來全球金融貿(mào)易的基本格局。

一、何為美元貨幣體系“過度特權(quán)”?

通俗地說,就是美國依靠發(fā)行美國國債,國際投資者持有美債,美國就以美債的低成本從全球融資,然后以直接投資或者組合投資的形式到全球進(jìn)行投資,賺取投資凈收益的做法,就是美元貨幣體系的“過度特權(quán)”。美元貨幣體系“過度特權(quán)”是美元貨幣體系的核心利益,是美國對沖經(jīng)常賬戶逆差的重要措施,也因此是支撐美元貨幣體系信用,實現(xiàn)美元資金全球大循環(huán)的重要基礎(chǔ)。

依據(jù)美國財政部的數(shù)據(jù),2000年3月國際投資者持有美國國債數(shù)量約為1.25萬億美元,2007年底為2.35萬億美元。次貸危機(jī)結(jié)束后的2010年底達(dá)到了近4.42萬億美元。新冠病毒感染疫情暴發(fā)前的2019年底為6.84萬億美元,2021年底達(dá)到峰值7.74萬億美元,截止2022年底為7.31萬億美元,相較2022年10月份的7.13萬億美元有所上升。

可見,美國為了彌補(bǔ)財政赤字,大規(guī)模發(fā)行國債。目前國債存量高達(dá)31萬億美元,觸及債務(wù)上限。以2022年底的數(shù)據(jù)來看,國際投資者持有美債的比例為23.6%,國際投資者持有近1/4的美國國債;如果以可交易的國債市場規(guī)模存量來看,大約1/3的美國國債被國際投資者持有。

美國國債被國際金融市場投資者認(rèn)為是無風(fēng)險資產(chǎn),其收益率在各類資產(chǎn)中應(yīng)該是低的。這就意味著美國在全球以低成本籌集資金,一方面為大規(guī)模的經(jīng)常賬戶赤字融資,另一方面借入的資金再次回到世界各地進(jìn)行投資賺取收益,投資收益率與國債融資成本之間的差額通常可以稱為美元貨幣體系“過度特權(quán)”的主要部分。當(dāng)然,美國也以非國債的債務(wù)類證券向全球籌集資金來進(jìn)行上面兩個方面的工作。但通過美國國債融資是基礎(chǔ)形式,是通常意義上美元貨幣體系獲取全球收益的“結(jié)構(gòu)效應(yīng)”,也是美元貨幣體系“過度特權(quán)”的基礎(chǔ)。

二、美元體系“過度特權(quán)”膨脹速度驚人,膨脹與收縮極不對稱

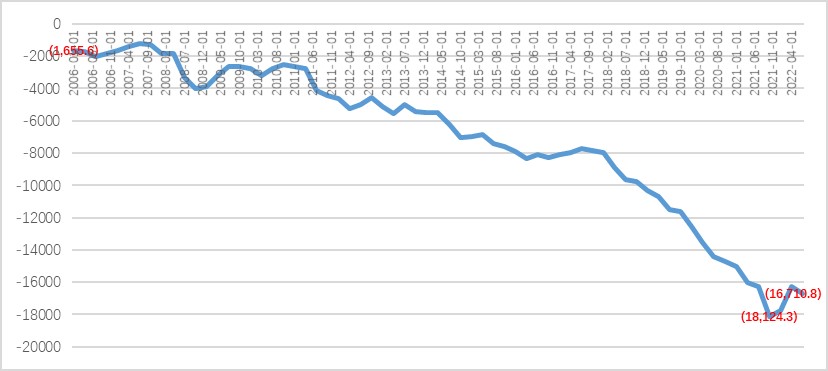

美國大規(guī)模從國外借錢,對全球來說美國是債務(wù)人。從國際金融交易賬戶來看,表達(dá)為對外投資凈頭寸為負(fù)值。圖1顯示了自2006年BEA有統(tǒng)計美國對外投資凈頭寸以來的情況。2006年1季度美國對外投資凈頭寸存量約為-1.66萬億美元,相當(dāng)于美國從全球凈借入了1.66萬億美元。依據(jù)美國財政部的數(shù)據(jù),2006年1季度國際投資者持有美國國債存量為2.08萬億美元。這說明僅僅靠美國國債存量就足夠覆蓋美國從全球凈借入的資金存量。

圖1、美國對外投資凈頭寸(單位:十億美元)

數(shù)據(jù)來源:BEA.

但次貸和新冠病毒感染疫情兩次大危機(jī)徹底改變了美元貨幣體系的運行方式,表現(xiàn)在美國對外投資負(fù)凈頭寸存量急劇上升。2007年3季度美國對外投資凈頭寸為-1.23萬億美元(2007年7月19日美國第五大投行貝爾斯登向投資者宣布,以次級抵押貸款為收益的AAA類高信用等級證券價值出現(xiàn)“空前下滑”,標(biāo)志著次貸危機(jī)開始),到2008年底達(dá)到了-3.99萬億美元。2009年2月17日奧巴馬簽署了7870億美元的《2009美國復(fù)蘇與再投資法案》(ARRA法案),美國對外投資凈負(fù)頭寸開始減少,美國經(jīng)濟(jì)衰退也于2009年第3季度結(jié)束(GDP增長轉(zhuǎn)為正值)。因此,可以大致推算出次貸危機(jī)的沖擊使得美國從國外凈借入了高達(dá)2.76萬億美元的債務(wù)。2008年底國際投資者持有的美國國債存量增加至3.08萬億美元,國際投資者持有的美國國債存量就難以覆蓋美國對外投資凈負(fù)頭寸,兩者之間存在0.91萬億美元的缺口,這意味著美國需要通過國債以外的債務(wù)類證券從全球借款(我們這里只是為了強(qiáng)調(diào)美國國債這種低成本籌集資金方式的“特權(quán)”,其實美國從國際借款從來都是多種債務(wù)工具,不僅僅局限于國債)。

次貸危機(jī)后,美元體系“過度特權(quán)”出現(xiàn)了收縮,2010年底美國對外投資凈頭寸為-2.51萬億美元,此時國際投資者持有美國國債存量近4.42萬億美元,再次出現(xiàn)了國際投資者持有的美國國債存量足夠覆蓋美國從全球凈借入資金存量的情形。

新冠病毒感染疫情之前的2019年底,美國對外投資凈頭寸存量已經(jīng)高達(dá)-11.65萬億美元,此時國際投資者持有美國國債存量為6.84萬億美元,兩者之間相差4.81萬億美元。這意味著美國需要通過國債以外的更多債務(wù)類證券工具從全球融資。疫情暴發(fā)后的2021年底,美國對外投資凈頭寸高達(dá)-18.12萬億美元,達(dá)到歷史峰值,此時國際投資者持有美國國債的存量也達(dá)到了歷史峰值7.74萬億美元,兩者之間差距巨大,達(dá)到了10.4萬億美元。因此,疫情暴發(fā)急劇加速改變了美元貨幣體系的運行方式,美國需要通過美元貨幣體系從全球借入巨額資金來從全球購買商品(經(jīng)常賬戶大規(guī)模貿(mào)易赤字),也需要通過借入的資金在全球投資獲取凈收益來對沖部分經(jīng)常賬戶赤字。

截至2022年第三季度,美國對外投資凈頭寸收窄至-16.71萬億美元,相較2021年底的峰值收窄了1.41萬億美元。此時國際投資者持有美國國債的存量為7.25萬億美元,兩者之間相差近9.5萬億美元,相較2021年底的峰值也收窄了近1萬億美元。美元貨幣體系的“過度特權(quán)”再次出現(xiàn)了收縮,但截止目前,并未出現(xiàn)次貸危機(jī)后的國際投資者持有美國國債存量足夠覆蓋美國從全球凈借入資金存量的情形。

美元貨幣體系“過度特權(quán)”表現(xiàn)出膨脹與收縮的極度不對稱性。

三、“過度特權(quán)”在多大程度上可以對沖美國對外貿(mào)易赤字?

依據(jù)2022年12月BEA公布的美國國際交易數(shù)據(jù),我們可以粗略看出美元貨幣體系“過度特權(quán)”在對沖經(jīng)常賬戶赤字中的作用。初級收入賬戶凈收入主要來自美國對外直接投資和組合投資的收入,可以大致看作美元貨幣“過度特權(quán)”運行的結(jié)果。事實上,要詳細(xì)測度“過度特權(quán)”需要有比較復(fù)雜的分解,這方面國內(nèi)外學(xué)者有相當(dāng)多的研究,由于方法存在差異,結(jié)果也有一定的差別,此處并未涉及具體詳細(xì)的測算。依據(jù)BEA提供的原始數(shù)據(jù),可以計算出2006-2021年投資收入占初級賬戶收入的年度均值高達(dá)97.7%,投資收入就基本代表了初級賬戶收入。2006-2021年美國對外直接投資和組合投資的收入占初級賬戶投資收入的年度均值為87.2%,其中直接投資的年度均值占比27.7%,組合投資的年度均值占比59.5%。

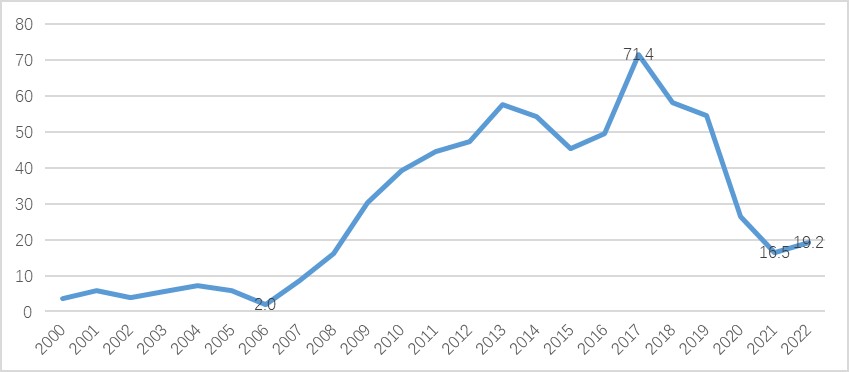

圖2顯示了2000年以來美國國際收支賬戶中初級收入賬戶凈收入占經(jīng)常賬戶逆差比例的變化。可以看出,美國國際收支中初級收入賬戶的凈收入在次貸危機(jī)之前的2006年僅能夠?qū)_美國對外貿(mào)易赤字的2.0%,次貸危機(jī)之后,美元貨幣體系運行方式的改變使得美國對外投資凈收入能夠?qū)_對外貿(mào)易逆差的比例不斷上升,這也使得美國嘗到了這種運行方式的甜頭,并在2017年達(dá)到峰值71.4%。這意味著美國一方面從國外進(jìn)口大量商品,同時從國外凈借入大量資金然后在全球投資,投資凈收益就可以對沖掉美國對外貿(mào)易逆差的71.4%!這是一個極其夸張的數(shù)據(jù)。從投資收益彌補(bǔ)經(jīng)常賬戶逆差的程度來看,美國依靠美元體系嘗到的甜頭在2017年達(dá)到了歷史的峰值,粗略地說,如果以經(jīng)常賬戶平衡作為標(biāo)準(zhǔn),這可能意味著2017年美國經(jīng)常賬戶赤字給美元帶來的信用損害美國可以主要依靠對外投資收益彌補(bǔ)其中的71.4%。

圖2、初級收入賬戶凈收入占經(jīng)常賬戶逆差的比例(%)

注:2022年是前3季度的加總數(shù)據(jù)。數(shù)據(jù)來源:BEA。

四、美元貨幣體系“過度特權(quán)”會在多大程度上收縮?

2017年之后,美國初級賬戶收入占經(jīng)常賬戶逆差的比例出現(xiàn)了明顯的下降,到疫情前的2019為54.6%,依然保持了高位。但新冠病毒感染疫情沖擊使得這一比例快速下降,2021年為16.5%(圖2)。占比的下降原因有多種,主要原因有兩個。一個是美國對外貿(mào)易赤字在2021年以來出現(xiàn)了急劇擴(kuò)大,2021年經(jīng)常賬戶赤字規(guī)模高達(dá)8463.5億美元,是2019年的190%;另一個是初級賬戶收入增長緩慢,2021年比2019年僅增長了2.2%。

從2022年前三個季度的數(shù)據(jù)來看,我們將前三個季度的數(shù)據(jù)簡單折換成年率(數(shù)據(jù)乘以4/3),直接投資收入2022年比2019年增長了26.5%,組合投資增長了14.3%,2022年這兩項投資收入占投資收入的89.2%,其中直接投資占29.8%,組合投資占59.4%。相比2006-2021年美國對外直接投資和組合投資收入占投資收入的年度均值27.7%和59.5%來說比例變化不大。2022年前3個季度美國初級賬戶凈收入達(dá)到1416.5億美元,占同期經(jīng)常賬戶赤字的19.2%。

從2022年前3個季度表現(xiàn)為對外投資凈負(fù)頭寸出現(xiàn)了1.41萬億美元的收窄,可以認(rèn)為2022年以來美元貨幣體系“過度特權(quán)”凈借款規(guī)模存量出現(xiàn)了一定程度的收縮,但從投資收入增長率來看,2022年比2021年還是增長的。將前三個季度的數(shù)據(jù)簡單折換成年率(數(shù)據(jù)乘以4/3),直接投資收入2022年比2021年下降了3.8%,但組合投資增長了11.3%(組合投資占投資比例為59.4%),導(dǎo)致投資收入同比增長了9.3%。

美元貨幣體系“過度特權(quán)”未來如何變化?從美國對外投資凈頭寸的存量數(shù)據(jù)來看,2022年3季度16.71萬億美元的負(fù)凈頭寸不可能在短期中出現(xiàn)快速收窄。在對外投資凈負(fù)頭寸保持高位的情況下,投資收入增長緩慢,意味著對外投資凈收益率的下降。因此,“過度特權(quán)”帶來的對外投資凈負(fù)頭寸出現(xiàn)一定程度的收窄是可能的,但仍然會保持大規(guī)模的對外負(fù)凈頭寸,因為這會美國帶來對外投資的凈收益。

美國通過美元貨幣體系“過度特權(quán)”帶來投資凈收益對沖經(jīng)常賬戶赤字的運行方式已經(jīng)是緊運行,甚至有些不堪重負(fù)。未來美國經(jīng)常賬戶也難以趨向平衡,作為重要的國際貨幣美國也需要通過經(jīng)常賬戶逆差輸出美元,提供全球美元流動性。中長期中美國經(jīng)常賬戶也需要降低貿(mào)易逆差規(guī)模,剔除經(jīng)濟(jì)周期的擾動因素以外(美國經(jīng)濟(jì)下滑進(jìn)口減少可以降低貿(mào)易逆差),從穿越美國經(jīng)濟(jì)周期的視角來看,只有兩種基本路徑:制造業(yè)回流降低經(jīng)常賬戶赤字規(guī)模,減少貿(mào)易赤字對美元信用的損害;在財政赤字難以解決的情況下,適度收縮對外投資負(fù)凈頭寸(降低對外凈借款規(guī)模),并提高對外投資凈收益率來持續(xù)對沖經(jīng)常賬戶逆差。

上述兩個基本路徑?jīng)Q定了美國在全球扮演“風(fēng)險資本家”的角色不會改變,這也意味著金融全球化依然是美國對外戰(zhàn)略,這與貿(mào)易的逆全球化形成了鮮明的對照。金融全球化與貿(mào)易逆全球化并存應(yīng)該是美國希望看到的未來全球金融貿(mào)易的基本格局。

分享

分享

京公網(wǎng)安備 11010802028547號