蘇劍2023-03-18 09:09

![]()

要點:

● 國內(nèi)疫情沖擊漸消退,工業(yè)生產(chǎn)低預(yù)期恢復(fù)

● 疫情防控接近尾聲,消費恢復(fù)略好于市場預(yù)期

● 基建投資延續(xù)高增長,投資增速顯著高于市場預(yù)期

● 出口增速降幅收窄,進口延續(xù)下跌趨勢

● 需求低迷CPI超預(yù)期回落,高基數(shù)下PPI仍持續(xù)下行

● 信貸規(guī)模和結(jié)構(gòu)均改善,貨幣寬松持續(xù)高位

● 展望未來:穩(wěn)經(jīng)濟政策繼續(xù)發(fā)力,經(jīng)濟修復(fù)進程持續(xù)推進

內(nèi)容提要

2023年1-2月份,國內(nèi)疫情快速過峰,疫情對經(jīng)濟的影響逐漸消退,穩(wěn)經(jīng)濟政策效果開始顯現(xiàn),市場預(yù)期有所轉(zhuǎn)好,服務(wù)類消費迅速恢復(fù),基建投資延續(xù)高增長,經(jīng)濟復(fù)蘇進程持續(xù)推進,中國經(jīng)濟活力顯著增強。然而,當前經(jīng)濟恢復(fù)基礎(chǔ)仍不牢靠,面臨的外部環(huán)境的不確定性增加,海外需求持續(xù)收縮,地緣政治風險增強,后續(xù)穩(wěn)經(jīng)濟政策仍需不斷發(fā)力,助力經(jīng)濟基本面穩(wěn)步復(fù)蘇。

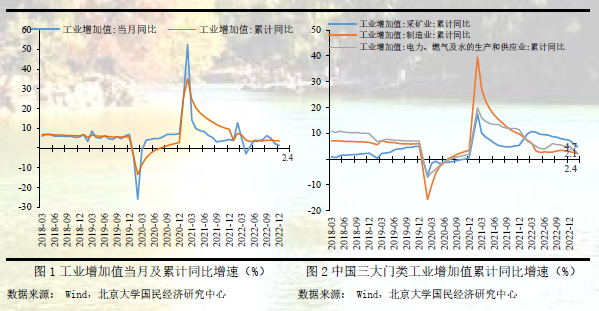

從供給端看,2023年1-2月,國內(nèi)疫情影響逐漸消退,工業(yè)企業(yè)復(fù)工復(fù)產(chǎn)加快,規(guī)模以上工業(yè)增加值同比實際增長2.4%(扣除價格因素的實際增長率),較去年同期下降5.1個百分點,1月與2月規(guī)模以上工業(yè)增加值環(huán)比分別增長0.26%和0.12%,較去年同期分別上升0.04個百分點和下降0.26個百分點。盡管國內(nèi)疫情沖擊逐漸消退、市場有所轉(zhuǎn)好,但較弱的出口市場需求繼續(xù)拖累工業(yè)生產(chǎn)恢復(fù)進程。另外企業(yè)生產(chǎn)投資信心的恢復(fù)仍需時間,預(yù)計隨著疫情影響逐漸被市場消化和穩(wěn)增長政策持續(xù)發(fā)力,工業(yè)新動能或?qū)⒗^續(xù)發(fā)揮引領(lǐng)作用,工業(yè)經(jīng)濟有望較快恢復(fù)。

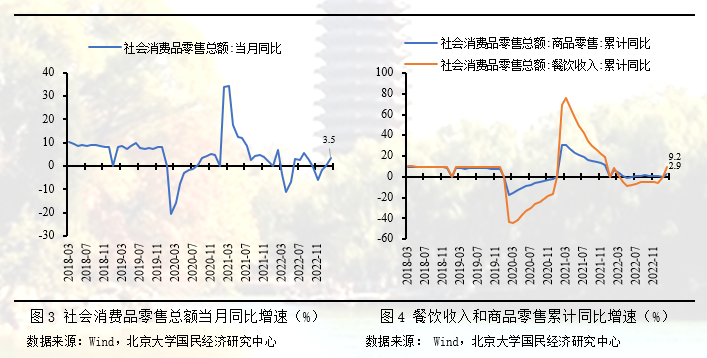

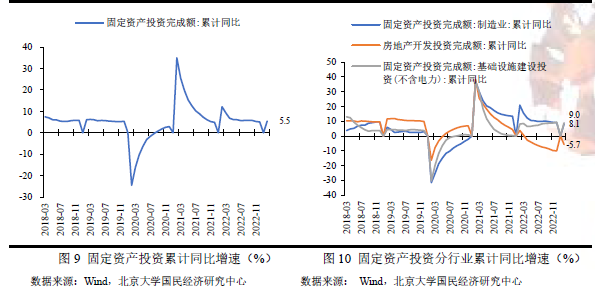

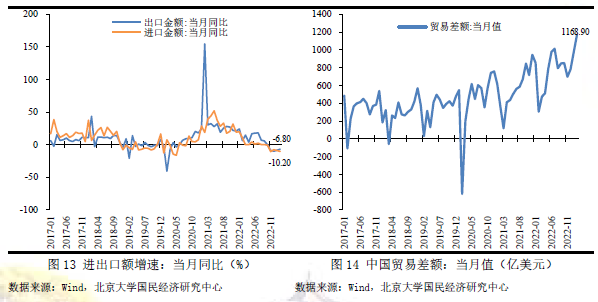

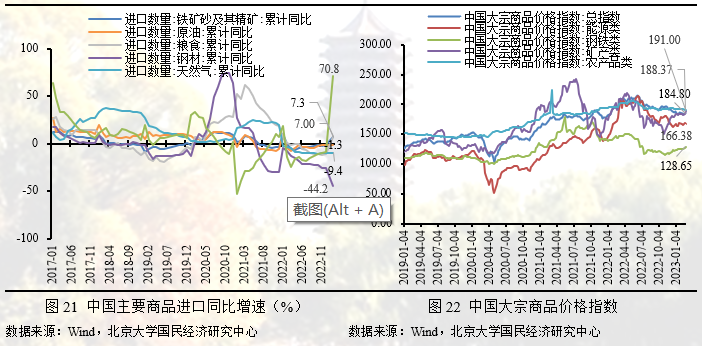

從需求端看,2023年1-2月社會消費品零售總額累計同比上升3.5%,較2019年1-2月增長16.7%,四年平均增速為3.9%。疫情防控接近尾聲、服務(wù)類消費迅速恢復(fù)是導(dǎo)致1-2月社會消費品零售總額同比好于預(yù)期的主要原因。2023年1-2月固定資產(chǎn)投資累計同比增長5.5%,增速較2022年1-12月上升0.4個百分點,四年平均增速為4.8%。基建投資延續(xù)高增長、制造業(yè)投資仍舊保持高景氣水平以及房地產(chǎn)開發(fā)投資降幅收窄都是投資增長好于市場預(yù)期的重要原因。2023年1-2月出口5063.0億美元,同比下降6.8%,較2022年12月回升3.1個百分點。國內(nèi)疫情快速過峰,對出口企業(yè)生產(chǎn)運輸?shù)挠绊憸p輕,去年年末因疫情原因積壓的出口訂單得到釋放,出口增速降幅收窄,高于市場預(yù)期。2023年1-2月進口3894.2億美元,同比下降10.2%。1-2月國內(nèi)經(jīng)濟復(fù)蘇基礎(chǔ)仍不牢靠,出口需求緊縮仍帶動進口需求下行,同時2023年初多數(shù)大宗商品價格小幅回落,削弱價格因素對進口增速的貢獻,疊加去年同期高基數(shù)對進口形成一定壓制,進口增速延續(xù)下降趨勢,較上期下降2.7個百分點,低于市場預(yù)期。

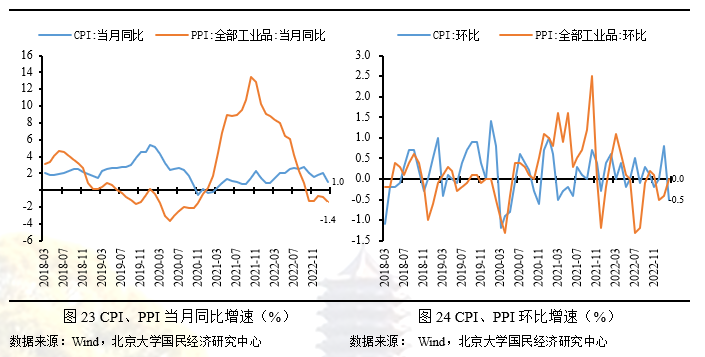

價格方面,2023年2月,CPI同比上漲1.0%,較上月下降1.1個百分點,環(huán)比下跌0.5%,較上月下降1.3個百分點。食品價格回落是此次CPI回落的主要原因,具體表現(xiàn)為受節(jié)后季節(jié)性需求回落影響鮮菜價格環(huán)比回落較多,另外豬肉供給持續(xù)增加造成豬價持續(xù)下跌。2023年2月,PPI同比下跌1.4%,較上月下降0.6個百分點,環(huán)比不變,較上月上升0.4個百分點。高基數(shù)效應(yīng)及生產(chǎn)資料價格低迷是造成PPI低迷的主要原因,具體表現(xiàn)為:國際油價震蕩下行帶動上游工業(yè)價格持續(xù)下行,而中下游工業(yè)如食品、衣著工業(yè)等需求低迷拖累生活資料價格。

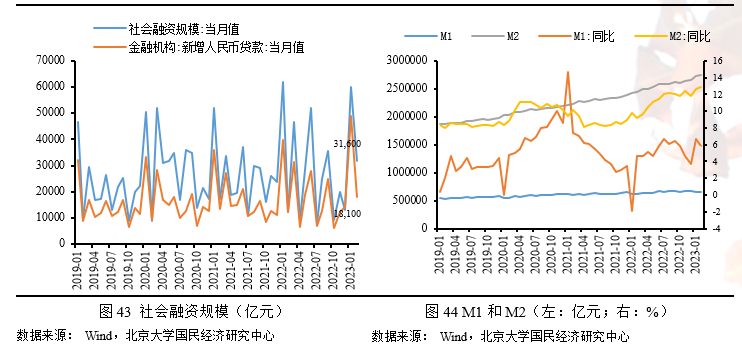

貨幣金融方面,2023年2月社會融資規(guī)模31600億元,較去年同期多增19430億元,高于市場預(yù)期;新增人民幣貸款18100億元,同比多增5800億元。隨著穩(wěn)增長政策的持續(xù)落地生效,以及市場預(yù)期的顯著改善,疫后經(jīng)濟恢復(fù)動能增強,信貸需求持續(xù)擴張,貸款結(jié)構(gòu)和部門結(jié)構(gòu)均出現(xiàn)改善,預(yù)計后續(xù)信貸規(guī)模仍將穩(wěn)步提升。2023年2月末,狹義貨幣(M1)余額65.79萬億元,同比增長5.8%,較上期下降0.9個百分點;廣義貨幣(M2)余額275.52萬億元,同比增長12.9%,較上期提高0.3個百分點,再超市場預(yù)期,創(chuàng)自2016年3月以來的新高。在疫情影響消退,節(jié)后國內(nèi)經(jīng)濟全面恢復(fù)的背景下,國內(nèi)貨幣政策環(huán)境較為寬松,在政策性開發(fā)性金融工具配套融資加快投放等政策支持下,信貸規(guī)模大幅多增,以及財政前置發(fā)力的積極作用,共同支撐M2同比增速大幅走高。

正 文

工業(yè)增加值部分:國內(nèi)疫情沖擊漸消退,工業(yè)生產(chǎn)低預(yù)期恢復(fù)

2023年1-2月,國內(nèi)疫情影響逐漸消退,工業(yè)企業(yè)復(fù)工復(fù)產(chǎn)加快,規(guī)模以上工業(yè)增加值同比實際增長2.4%(扣除價格因素的實際增長率),較去年同期下降5.1個百分點,1月與2月規(guī)模以上工業(yè)增加值環(huán)比分別增長0.26%和0.12%,較去年同期分別上升0.04個百分點和下降0.26個百分點,其中1-2月高技術(shù)制造業(yè)同比增長0.5%,較去年同期增速大幅回落13.9個百分點。從三大門類看,1-2月采礦業(yè)增加值同比增長4.7%,制造業(yè)同比增長2.1%,電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)同比增長2.4%。1-2月,盡管國內(nèi)疫情沖擊逐漸消退、市場有所轉(zhuǎn)好,但較弱的出口市場需求繼續(xù)拖累工業(yè)生產(chǎn)恢復(fù)進程。另外企業(yè)生產(chǎn)投資信心的恢復(fù)仍需時間,預(yù)計隨著疫情影響逐漸被市場消化和穩(wěn)增長政策持續(xù)發(fā)力,工業(yè)新動能或?qū)⒗^續(xù)發(fā)揮引領(lǐng)作用,工業(yè)經(jīng)濟有望較快恢復(fù)。

分行業(yè)看,1-2月份,41個大類行業(yè)中有22個行業(yè)增加值保持同比增長,受疫情沖擊逐漸被市場消化疊加節(jié)后開工需求恢復(fù)影響,增長行業(yè)數(shù)量較上月有所增加,其中上漲動力主要來自于能源開采、金屬冶煉及運輸設(shè)備制造等,顯示工業(yè)經(jīng)濟穩(wěn)步恢復(fù)。其中,煤炭開采和洗選業(yè)增長5.0%,石油和天然氣開采業(yè)增長4.2%,農(nóng)副食品加工業(yè)同比增長0.3%,食品制造業(yè)同比增長3.7%,酒、飲料和精制茶制造業(yè)同比減少0.3%,紡織業(yè)同比減少3.5%,化學(xué)原料和化學(xué)制品制造業(yè)增長7.8%,非金屬礦物制品業(yè)增長0.7%,黑色金屬冶煉和壓延加工業(yè)增長5.9%,有色金屬冶煉和壓延加工業(yè)增長6.7%,通用設(shè)備制造業(yè)同比減少1.3%,專用設(shè)備制造業(yè)增長3.9%,汽車制造業(yè)減少1.0%,鐵路、船舶、航空航天和其他運輸設(shè)備制造業(yè)同比增長9.7%,電氣機械和器材制造業(yè)增長13.9%,計算機、通信和其他電子設(shè)備制造業(yè)同比減少2.6%,電力、熱力生產(chǎn)和供應(yīng)業(yè)同比增長2.3%。

分產(chǎn)品看,1-2月份,620種產(chǎn)品中有269種產(chǎn)品產(chǎn)量同比增長,受國內(nèi)工業(yè)需求恢復(fù)影響,產(chǎn)品產(chǎn)量增長數(shù)量較上月有所回升,顯示疫情影響逐漸消退。其中,鋼材20623萬噸,同比增長3.6%;水泥19855萬噸,同比下降0.6%;十種有色金屬1192萬噸,同比增長9.8%;乙烯508萬噸,同比下降1.7%;汽車365.3萬輛,同比下降14.0%,其中新能源汽車97.0萬輛,同比增長16.3%;發(fā)電量13497億千瓦時,同比增長0.7%;原油加工量11607萬噸,同比增長3.3%。

消費部分:疫情防控接近尾聲,消費恢復(fù)略好于市場預(yù)期

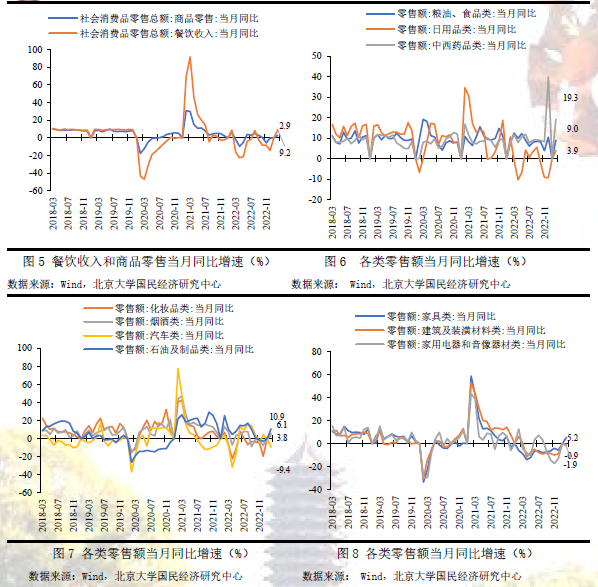

2023年1-2月社會消費品零售總額累計同比上升3.5%,較2019年1-2月增長16.7%,四年平均增速為3.9%。其中,餐飲收入累計同比上升9.2%,較2022年12月回升23.3個百分點;商品零售同比增長2.9%,較2022年12月回升3.0個百分點。分消費品類看,糧油食品類、飲料類、中西藥品類零售額保持穩(wěn)定增長,同比增速分別為9.0%、5.2%、19.3%;煙酒類、化妝品類等可選消費零售額同比由負轉(zhuǎn)正,增速分別為6.1%、3.8%,家用電器和音像器材類、文化辦公用品類、通訊器材類及汽車類零售額同比仍在下降,其中汽車類零售額降幅最大,為9.4%。

疫情防控接近尾聲、服務(wù)類消費迅速恢復(fù)是導(dǎo)致1-2月社會消費品零售總額同比好于預(yù)期的主要原因。一方面,由于疫情防控全面放開,前期由于接觸風險和社交半徑縮小抑制的消費需求迅速釋放,以餐飲為代表的服務(wù)類消費顯著回暖;另一方面,疫情未出現(xiàn)明顯反彈進一步增強了居民消費信心,服裝鞋帽針紡織品類、化妝品類等可選商品的消費明顯好轉(zhuǎn)。然而,受新能源汽車補貼減少及頭部廠商價格調(diào)整等因素的影響,消費者處于觀望階段,使得汽車消費同比顯著下滑,較大程度上壓低了消費增速。

投資部分:基建投資延續(xù)高增長,投資增速顯著高于市場預(yù)期

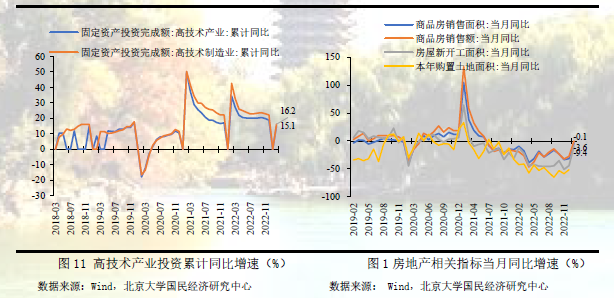

2023年1-2月固定資產(chǎn)投資累計同比增長5.5%,增速較2022年1-12月上升0.4個百分點,四年平均增速為4.8%。其中,制造業(yè)投資同比增長8.1%,較2022年1-12月下降1.0個百分點;房地產(chǎn)開發(fā)投資同比下降-5.7%,較2022年1-12月上升4.3個百分點;基礎(chǔ)設(shè)施投資同比增長9.0%,較2022年1-12月下降0.4個百分點;高技術(shù)產(chǎn)業(yè)投資同比增長15.1%,較2022年1-12月下降3.8個百分點,其中高技術(shù)制造業(yè)投資同比增長16.2%。

基建投資延續(xù)高增長、制造業(yè)投資仍舊保持高景氣水平以及房地產(chǎn)開發(fā)投資降幅收窄都是投資增長好于市場預(yù)期的重要原因。當前政府大力發(fā)展高科技行業(yè),高技術(shù)產(chǎn)業(yè)投資一直保持較高增速,同時隨著制造業(yè)企業(yè)利潤回暖、投資者信心恢復(fù),制造業(yè)投資整體繼續(xù)維持在高位。2023年財政赤字率預(yù)算從2022年的2.8%提高至3.0%,同時專項債額度增加1500億元,此外,財政部已提前下達2023年新增地方政府專項債務(wù)限額2.2萬億元,較上年提前批大幅增長50%,財政發(fā)力支持基建投資穩(wěn)步增長。另外,房企銷售顯著回暖,1-2月商品房銷售面積、商品房銷售額同比分別下降-3.6%、-0.1%,較前值分別收窄27.9和27.6個百分點,推動房地產(chǎn)開發(fā)投資緩步修復(fù)。

進出口部分:出口增速降幅收窄,進口延續(xù)下跌趨勢

2023年1-2月,按美元計價,中國進出口總值億美元8957.2,同比下降8.3%。其中,出口5063.0億美元,同比下降6.8%;進口3894.2億美元,同比下降10.2%;貿(mào)易順差1168.9億美元。總體來看,1-2月份出口增速降幅收窄,高于市場預(yù)期,進口增速延續(xù)下跌趨勢。出口方面,國內(nèi)疫情快速過峰,對出口企業(yè)生產(chǎn)運輸?shù)挠绊憸p輕,去年年末因疫情原因積壓的出口訂單得到釋放,出口增速降幅收窄,較上期回升3.1個百分點,高于市場預(yù)期。進口方面,1-2月國內(nèi)經(jīng)濟復(fù)蘇基礎(chǔ)仍不牢靠,出口需求緊縮仍帶動進口需求下行,同時2023年初多數(shù)大宗商品價格小幅回落,削弱價格因素對進口增速的貢獻,疊加去年同期高基數(shù)對進口形成一定壓制,進口增速延續(xù)下降趨勢,較上期下降2.7個百分點,低于市場預(yù)期。

國內(nèi)疫情快速過峰,出口增速降幅收窄

2023年1-2月,中國出口總額出口5063.0億美元,同比下降6.8%,較上期回升3.1個百分點,出口增速降幅收窄,高于市場預(yù)期。這主要是因為國內(nèi)疫情快速過峰,對出口生產(chǎn)和運輸?shù)挠绊懡档停ツ?2月國內(nèi)疫情高峰導(dǎo)致部分出口企業(yè)停工停產(chǎn),訂單積壓效應(yīng)在1-2月釋放出來;同時,穩(wěn)外貿(mào)政策頻繁出臺,力保2023年度外貿(mào)保穩(wěn)提質(zhì),疊加《區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定》(RCEP)成員國不斷擴大,RCEP帶來的貿(mào)易紅利持續(xù)釋放,支撐出口增速企穩(wěn)回升,疊加基數(shù)效應(yīng)對出口增速的壓制減輕。從我們的預(yù)測結(jié)果來看,出口增速高于我們的預(yù)期,這主要是由于低估了出口訂單積壓效應(yīng)釋放和基數(shù)效應(yīng)減輕對出口的影響。

從1-2月份的出口國別來看,中國對歐盟、美國、東盟和日本出口的當月同比增速分別為-12.20%、-21.80%、9.00%和-1.30%,中國對美國出口增速延續(xù)回落趨勢,對歐盟、日本和東盟國家的出口增速均有所改善,1-2月中美兩國間摩擦加劇,對兩國貿(mào)易形成不利影響。

從1-2月的出口商品來看,中國出口機電產(chǎn)品2940.49億美元,占中國出口總額的58.08%,仍在中國出口中占主導(dǎo)地位,同比下降7.2%,對出口增速形成拖累。其中,出口集成電路186.28億美元,同比下降25.8%;高新技術(shù)產(chǎn)品出口為1270.96億美元,同比下降18.7%;汽車出口140.25億美元,同比增長65.2%,產(chǎn)業(yè)鏈優(yōu)勢支撐中國汽車行業(yè)出口表現(xiàn)良好。勞動密集型產(chǎn)品對出口增速形成拖累,箱包及類似容器同比增長3.3%,鞋靴同比下降11.6%,塑料制品同比下降9.7%,這可能是由于東南亞國家對中國的出口替代作用增強,從而降低中國勞動密集型產(chǎn)品出口。

國內(nèi)需求修復(fù)不及預(yù)期,進口增速延續(xù)下跌趨勢

2023年1-2月,中國進口總額3894.2億美元,同比下降10.2%,較上月下降2.7個百分點,低于市場預(yù)期。這是要是因為1-2月國內(nèi)需求復(fù)蘇不及預(yù)期,年初多數(shù)大宗商品價格小幅回落,削弱價格因素對進口增速的貢獻 ,而出口負增長也使得用于出口生產(chǎn)的原料和中間品的進口需求下降。同時,去年同期進口增速處于高位,高基數(shù)效應(yīng)對 1-2月進口增速形成壓制。此外,從我們的預(yù)測結(jié)果來看,進口增速低于我們的預(yù)期,可能原因在于高估了國內(nèi)需求復(fù)蘇進程。

從1-2月的進口國別來看,中國對美國、歐盟、日本和東盟進口的同比增速分別為-5.00%、-5.51%、-23.10%和-8.30%。數(shù)據(jù)顯示,中國對美國和歐盟進口的同比增速有所改善,其中對美國進口增速高于對其他國家進口增速,對歐盟進口增速次之,但對其他國家進口增長速度均有延續(xù)回落趨勢。

從1-2月的進口商品來看,大宗商品方面,鐵礦砂及其精礦、原油、煤及褐煤、天然氣、鋼材的進口量累計同比增速分別為7.3%、-1.3%、70.8%、-9.4%和-44.2%;其中煤及褐煤數(shù)量累計增速回升幅度較大,主要原因在于國內(nèi)房地產(chǎn)行業(yè)利好政策頻出,1-2月房地產(chǎn)行業(yè)延續(xù)修復(fù)趨勢,地產(chǎn)企穩(wěn)回升帶動煤炭需求增加。農(nóng)產(chǎn)品方面,糧食進口同比增速為7.00%,較上期回升17.7個百分點,肉類進口同比增速為21.20%,較上期回升42.2個百分點。

價格部分:食品項價格環(huán)比回落,豬肉鮮菜是主要原因

2023年2月,CPI同比上漲1.0%,較上月下降1.1個百分點,環(huán)比下跌0.5%,較上月下降1.3個百分點。其中去年價格變動的翹尾影響約為0.7個百分點,較上月下降0.6個百分點;新漲價影響約為0.3個百分點,較上月下降0.5個百分點。食品價格回落是此次CPI回落的主要原因,具體表現(xiàn)為:受節(jié)后季節(jié)性需求回落影響鮮菜價格環(huán)比回落較多,另外豬肉供給持續(xù)增加造成豬價持續(xù)下跌。此外,扣除食品和能源價格的核心CPI同比上漲0.6 %,較上月下降0.4個百分點,顯示需求較低迷,總體價格平穩(wěn)增長。我們預(yù)測2月份CPI同比增長1.8%,高于實際結(jié)果0.8個百分點,誤差主要來源是非食品價格的超預(yù)期下跌,未能預(yù)料到節(jié)后服務(wù)需求的較快收縮以及食品價格的快速回落。

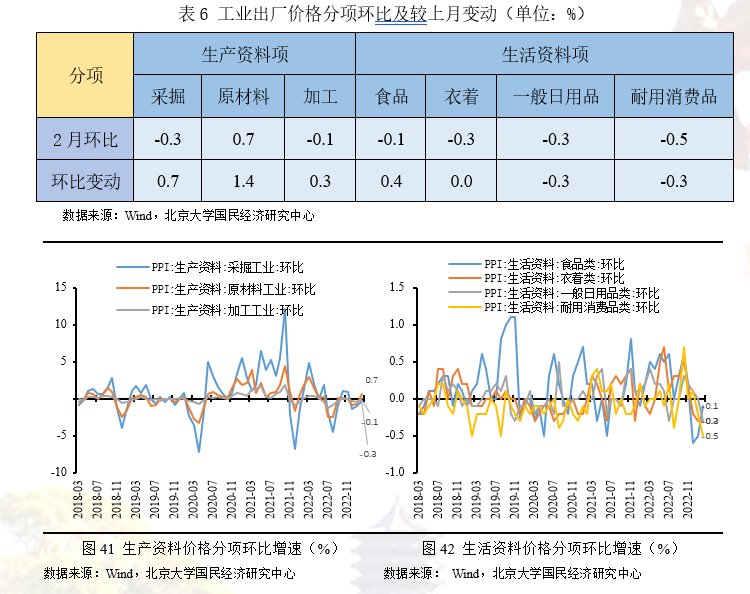

2023年2月,PPI同比下跌1.4%,較上月下降0.6個百分點,環(huán)比不變,較上月上升0.4個百分點。其中去年價格變動的翹尾影響為-0.9個百分點,較上月下降0.5個百分點;新漲價影響約為-0.5個百分點,較上月下降0.1個百分點。高基數(shù)效應(yīng)及生產(chǎn)資料價格低迷是造成PPI低迷的主要原因,具體表現(xiàn)為:國際油價震蕩下行帶動上游工業(yè)價格持續(xù)下行,而中下游工業(yè)如食品、衣著工業(yè)等需求低迷拖累生活資料價格。我們預(yù)測2月份PPI同比下降1.3%,低于實際結(jié)果0.1個百分點,誤差主要來源是數(shù)據(jù)精度問題。

食品項價格環(huán)比回落,豬肉鮮菜是主要原因

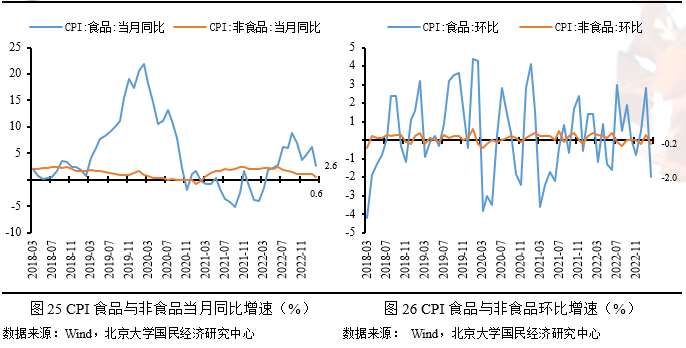

CPI關(guān)注食品和非食品兩個方面,食品價格主要由豬肉、鮮菜和鮮果等驅(qū)動,非食品價格由工業(yè)消費品和服務(wù)價格驅(qū)動。2月份,節(jié)后國內(nèi)消費需求回落,消費市場供應(yīng)充足,物價總體運行平穩(wěn)。CPI同比上漲1.0%、環(huán)比由上月上漲0.8 %轉(zhuǎn)為下跌0.5%,具體而言:食品項價格環(huán)比回落顯著,其中豬肉、鮮菜價格環(huán)比回落是本月食品價格環(huán)比回落的主要原因;非食品價格環(huán)比小幅下跌,其中服務(wù)價格回落是主要原因,能源消費品價格回落顯著,但扣除能源外工業(yè)消費品價格基本穩(wěn)定。

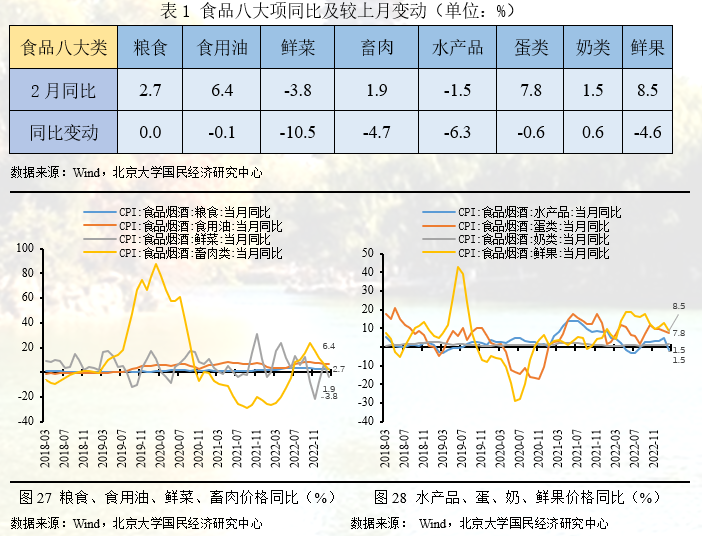

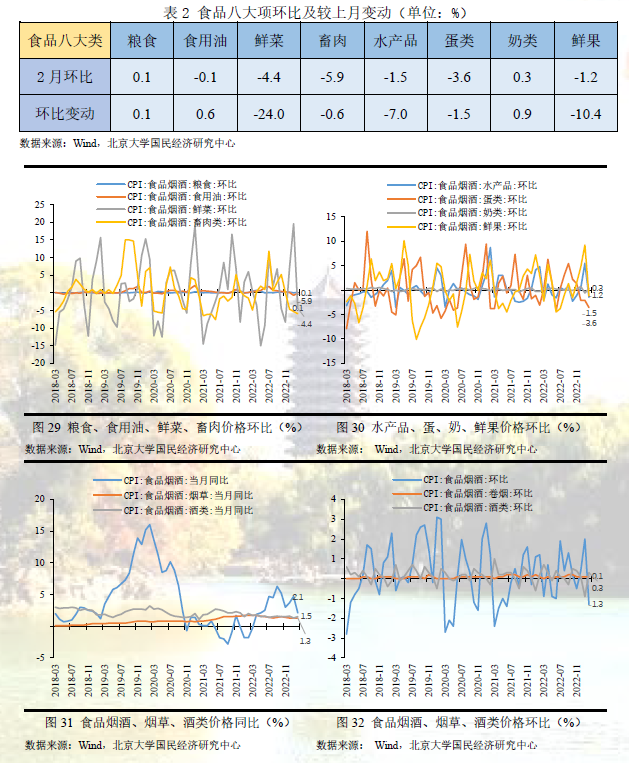

食品項中,從同比看,食品價格上漲2.6%,較上月回落3.6個百分點,影響CPI上漲約0.48個百分點。受豬肉供給持續(xù)穩(wěn)定增加的影響,豬肉價格上漲3.9%,較上月回落7.9個百分點;受天氣轉(zhuǎn)暖后鮮菜上市供給改善影響,鮮菜價格下跌3.8%,較上月下降10.5個百分點。

總體而言,食品項八大類除鮮菜和水產(chǎn)品外價格同比普漲,其中鮮果同比漲幅最高(+8.5%),較上月同比變動分化(1正1零6負),其中鮮菜同比變動最顯著(-10.5%)。

從環(huán)比看,食品價格下跌2.0%,較上月下降4.8個百分點,影響CPI下降約0.38個百分點。受養(yǎng)殖戶出欄意愿較強和生豬供給持續(xù)增加影響,豬肉價格環(huán)比下降11.4%,較上月下降0.6個百分點;受天氣轉(zhuǎn)暖后供應(yīng)改善影響,鮮菜環(huán)比下跌4.4%,較上月下降24.0個百分點。

總體而言,食品八大類價格環(huán)比分化(2正6負),其中畜肉環(huán)比幅度最高(-5.9%),較上月環(huán)比分化(3正5負),其中鮮菜環(huán)比變動最明顯(-24.0%)。

此外,從食品煙酒指標來看,2月食品煙酒價格同比上漲2.1 %,環(huán)比-1.3 %,具體而言,2月煙草價格同比上漲1.3 %、環(huán)比0.1 %,酒類價格同比上漲1.5 %、環(huán)比0.3 %。

非食品價格明顯回落,教娛其他是主要原因

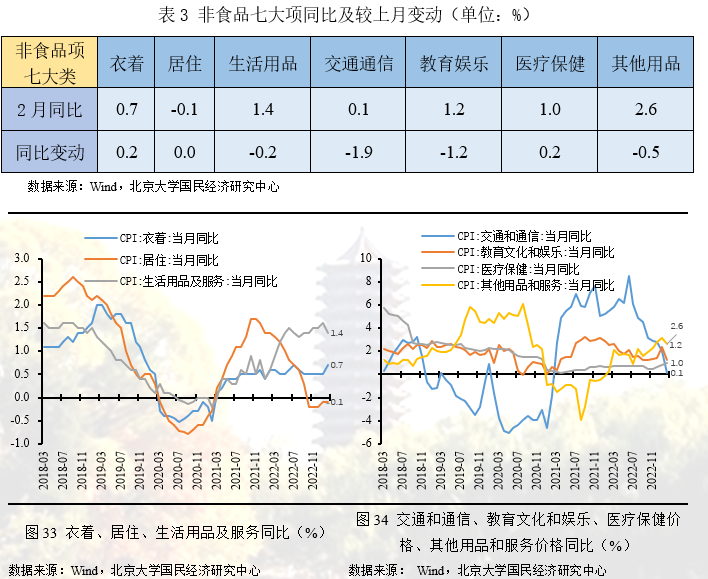

非食品項中,從同比看,2月非食品價格上漲0.6%,較上月回落0.6個百分點,影響CPI上漲約0.50個百分點。受燃油價格回落帶動,工業(yè)消費品價格繼續(xù)回落;受疫情防控政策優(yōu)化及節(jié)后需求回落影響,服務(wù)價格上漲0.6%,較上月回落0.4個百分點。

總體而言,非食品項七大類除居住外價格同比普漲,其中其他用品和服務(wù)項同比漲幅最高(+2.6%),較上月同比變動分化(2正1零4負),其中交通通信項同比變動最明顯(-1.9%)。

從環(huán)比看,非食品價格環(huán)比下跌0.2%,較上月下降0.5個百分點,影響CPI變動約0.13個百分點。受國際油價下行影響,能源價格下行帶動工業(yè)消費品價格繼續(xù)下行;受節(jié)后消費需求回落影響,服務(wù)價格下跌0.4%,較上月回落1.2個百分點。

總體而言,非食品項七大類價格環(huán)比分化(2正、4負、1不變),其中教育娛樂項環(huán)比幅度最高(-0.8%),較上月環(huán)比變動分化(2正、4負、1不變),其中教育娛樂項環(huán)比變動最顯著(-2.1%)。

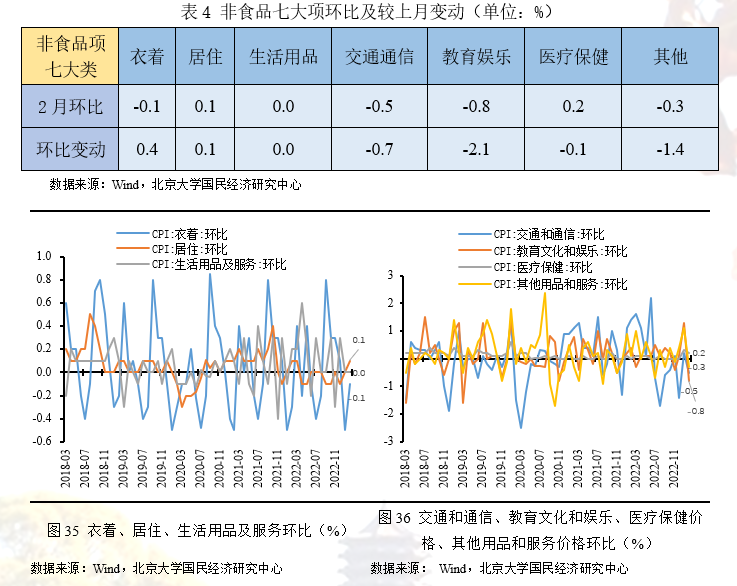

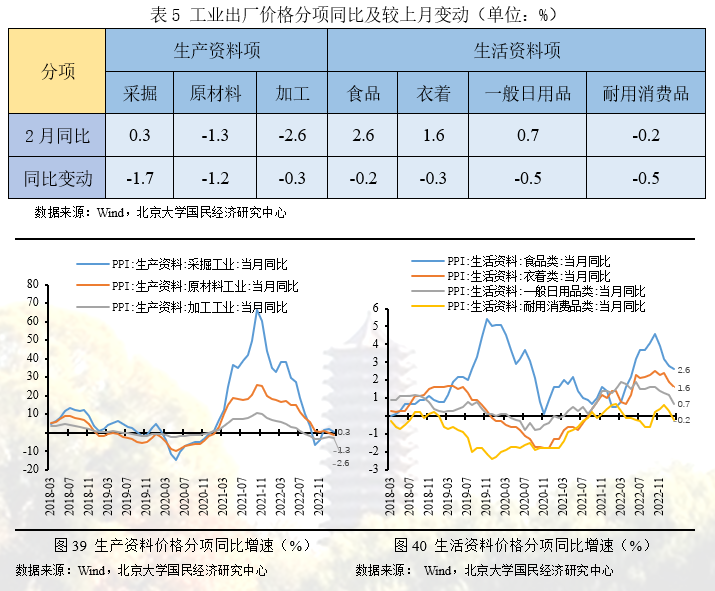

生產(chǎn)資料價格有所反彈,工業(yè)出廠價格跌幅擴大

2月份,受國際大宗商品價格波動傳導(dǎo)和國內(nèi)需求偏弱等多種因素影響,工業(yè)品價格走勢整體下行,工業(yè)品價格環(huán)比持續(xù)低迷,同比下行持續(xù),具體而言:受工業(yè)上游原材料、能源品等價格震蕩回落影響,高基數(shù)效應(yīng)下生產(chǎn)資料價格同比仍低;受上游工業(yè)傳導(dǎo)及中下游工業(yè)需求回溫影響,生活資料價格同比表現(xiàn)平穩(wěn)增長。

分大類,從同比看,2月PPI下跌1.4%,較上月下降0.6個百分點。受國際大宗商品繼續(xù)回落影響,生產(chǎn)資料價格下跌2.0%,較上月下降0.6個百分點,其中采掘工業(yè)同比回落最為明顯;受上游工業(yè)部門價格傳導(dǎo)及中下游工業(yè)需求復(fù)蘇影響,生活資料價格上漲1.1%,較上月回落0.4個百分點,其中食品、衣著工業(yè)價格是主要支撐。生活資料價格仍是PPI同比的主要支撐。

從環(huán)比看,2月PPI環(huán)比不變,較上月上升0.4個百分點。受復(fù)工復(fù)產(chǎn)持續(xù)推進、重點產(chǎn)業(yè)鏈供應(yīng)鏈逐步暢通穩(wěn)定和石油及相關(guān)行業(yè)價格下降影響,生產(chǎn)資料價格上漲0.1%,較上月上升0.6個百分點,其中原材料工業(yè)價格回升是主要原因;生活資料價格下降0.3%,較上月不變,其中食品工業(yè)價格環(huán)比回升最為明顯。工業(yè)復(fù)工復(fù)產(chǎn)原材料需求復(fù)蘇帶動生產(chǎn)資料價格回升是支撐此次PPI環(huán)比不變的主要原因。

貨幣金融部分:信貸規(guī)模和結(jié)構(gòu)均改善,貨幣寬松持續(xù)高位

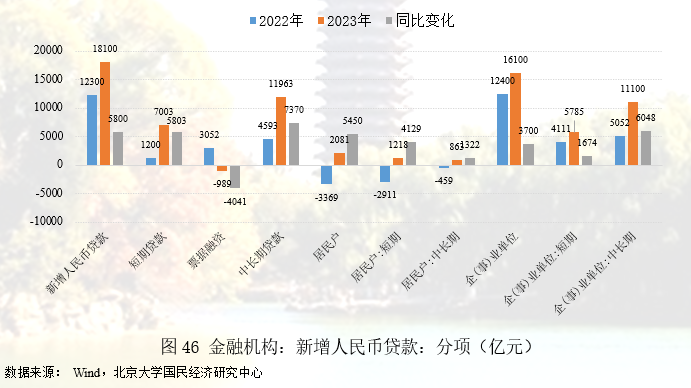

2023年2月社會融資規(guī)模31600億元,較去年同期多增19430億元,高于市場預(yù)期;新增人民幣貸款18100億元,同比多增5800億元。隨著穩(wěn)增長政策的持續(xù)落地生效,以及市場預(yù)期的顯著改善,疫后經(jīng)濟恢復(fù)動能增強,信貸需求持續(xù)擴張,貸款結(jié)構(gòu)和部門結(jié)構(gòu)均出現(xiàn)改善,預(yù)計后續(xù)信貸規(guī)模仍將穩(wěn)步提升。

2023年2月末,狹義貨幣(M1)余額65.79萬億元,同比增長5.8%,較上期下降0.9個百分點;廣義貨幣(M2)余額275.52萬億元,同比增長12.9%,較上期提高0.3個百分點,再超市場預(yù)期,創(chuàng)自2016年3月以來的新高。在疫情影響消退,節(jié)后國內(nèi)經(jīng)濟全面恢復(fù)的背景下,國內(nèi)貨幣政策環(huán)境較為寬松,在政策性開發(fā)性金融工具配套融資加快投放等政策支持下,信貸規(guī)模大幅多增,以及財政前置發(fā)力的積極作用,共同支撐M2同比增速大幅走高。同時,存款活期化趨勢性向好,資金空轉(zhuǎn)現(xiàn)象得到緩解,預(yù)計后續(xù)隨著市場預(yù)期完整修復(fù),均將得到進一步改善。

經(jīng)濟恢復(fù)動能增強,新增社融整體改善

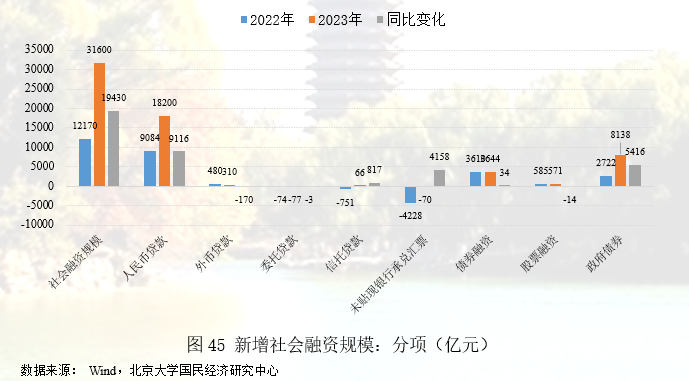

2023年2月社會融資規(guī)模31600億元,較去年同期多增19430億元,高于市場預(yù)期。其中,人民幣貸款18200億元,同比多增9116億元,政府債券8138億元,同比多增5416億元,未貼現(xiàn)銀行承兌匯票同比少減4158億元,共同支撐本月社融規(guī)模大幅多增,并且本月基本沒有較大的拖累分項。可見,在一系列穩(wěn)增長政策的推動下,以及市場預(yù)期隨疫情防控政策轉(zhuǎn)變得到改善,節(jié)后經(jīng)濟修復(fù)動能增強,全國社會融資規(guī)模整體改善。

關(guān)于2月人民幣貸款同比大幅多增,主要是因為2022年年底出臺了一系列穩(wěn)增長政策,這些政策對相關(guān)領(lǐng)域的信貸支撐力度較大,例如定向支持基建、制造業(yè)、綠色等政策性貸款金額,以及金融支持房地產(chǎn)16條落地見效,同時繼續(xù)加大對房地產(chǎn)企業(yè)的信貸支持力度,例如提供保交樓專項基金等,加之節(jié)后市場預(yù)期繼續(xù)修復(fù),信貸需求得到積極提振。

關(guān)于2月政府債券同比大幅多增,主要是因為今年繼續(xù)采取前置發(fā)力策略,支撐基建投資等項目,助力經(jīng)濟疫后快速修復(fù),預(yù)計2023年的3.8萬億專項債額度會陸續(xù)提前發(fā)放。

關(guān)于2月未貼現(xiàn)銀行承兌匯票同比大幅少減,主要是因為今年以來銀行大量投放信貸助力經(jīng)濟疫后快速恢復(fù),所以表內(nèi)融資需求旺盛,表外融資則被相應(yīng)替代。此外,本月信托貸款也出現(xiàn)了同比多增,可能是受到地產(chǎn)金融政策影響,信托貸款得到一定程度的支撐。

信貸規(guī)模大幅多增,結(jié)構(gòu)特征顯著改善

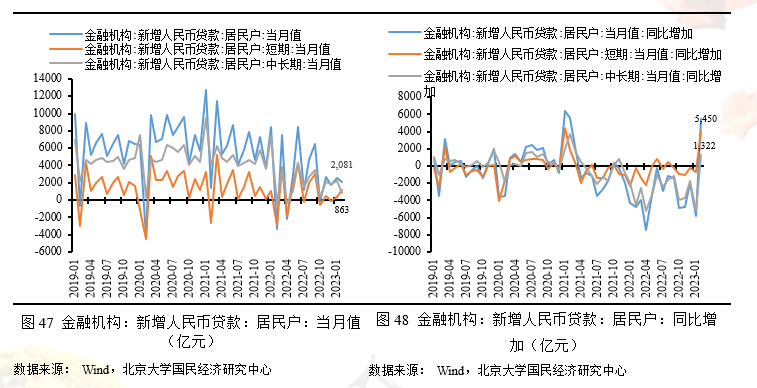

2023年2月新增人民幣貸款18100億元,同比多增5800億元。 其中,短期貸款7003億元,同比多增5803億元; 票據(jù)融資-989億元,同比少增4041億元; 中長期貸款11963億元,同比多增7370億元。 可見,短期貸款和中長期貸款均是本月信貸規(guī)模同比多增的主要支撐。 進一步分部門看,2月居民戶貸款2081億元,同比多增5450億元,企事業(yè)單位貸款16100億元,同比多增3700億元,顯示2月份居民戶信貸規(guī)模開始出現(xiàn)改善,而企事業(yè)單位信貸規(guī)模繼續(xù)恢復(fù),對本月信貸規(guī)模構(gòu)成重要支撐。 我們預(yù)測12月新增人民幣貸款15000億元,高于市場預(yù)測均值14346.15億元,低于實際信貸規(guī)模,主要低估了本月疫情政策轉(zhuǎn)變后居民戶的信貸需求。

居民戶貸款方面,2月居民戶短期貸款1218億元,同比多增4129億元,居民戶中長期貸款863億元,同比多增1322億元,表明居民戶短期貸款和中長期貸款均得到有效改善,也是自2021年11月以來首次實現(xiàn)同比多增。疫后整體經(jīng)濟環(huán)境恢復(fù)一定程度帶動居民戶的信貸需求,但仍需關(guān)注居民戶信貸同比多增的持續(xù)性。一方面2月出現(xiàn)了一波還貸潮,大量居民戶提前還貸或用低成本貸款置換高成本貸款,從而對中長期貸款的回升構(gòu)成對沖,另一方面人民銀行的儲戶調(diào)查問卷顯示,2022年四季度,傾向于“更多儲蓄”的居民占61.8%,同比提高了10個百分點,傾向于“更多消費”的居民占22.8%,同比下降1.9個百分點,而且實際數(shù)據(jù)顯示2月份居民戶存款同比多增10849億元,表明居民戶的儲蓄意愿依舊較強。

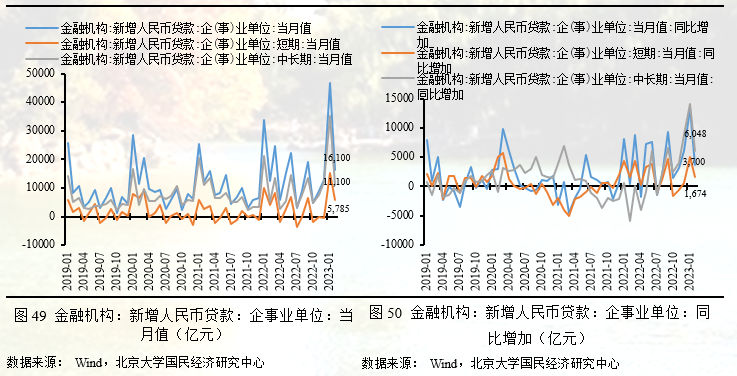

企事業(yè)單位貸款方面,2月企事業(yè)單位短期貸款5785億元,同比多增1674億元,企事業(yè)單位中長期貸款11100億元,同比多增6048億元,表明在穩(wěn)增長政策的主導(dǎo)下企事業(yè)單位的中長期貸款保持較好的恢復(fù),信貸結(jié)構(gòu)持續(xù)改善,這一方面主要得益于一攬子穩(wěn)經(jīng)濟政策陸續(xù)落地生效,制造業(yè)和基建發(fā)揮了重要的作用,包括6000億元的政策性開發(fā)性金融工具、5000多億元專項債結(jié)存限額、2000億元設(shè)備更新改造專項貸款、3000億元農(nóng)業(yè)農(nóng)村基建投資、保交樓專項資金、金融支持房地產(chǎn)等各類政策,另一方面在疫情影響消退后企業(yè)預(yù)期得到顯著改善,產(chǎn)需兩端景氣度得到提升,數(shù)據(jù)顯示2月制造業(yè)PMI大幅擴張至52.6%,高于榮枯線,信貸需求回暖。

存款活期化趨勢性向好,資金空轉(zhuǎn)現(xiàn)象得到緩解

2023年2月末,狹義貨幣(M1)余額65.79萬億元,同比增長5.8%,較上期下降0.9個百分點;廣義貨幣(M2)余額275.52萬億元,同比增長12.9%,較上期提高0.3個百分點,再超市場預(yù)期,創(chuàng)自2016年3月以來的新高。可見,在疫情影響消退,節(jié)后國內(nèi)經(jīng)濟正式全面恢復(fù),國內(nèi)貨幣政策環(huán)境較為寬松,在政策性開發(fā)性金融工具配套融資加快投放以及財政前置發(fā)力等政策支持下,信貸規(guī)模大幅多增,同時較強的信貸派生能力以及財政前置的發(fā)力共同支撐M2同比增速大幅走高。我們預(yù)測2月末M2同比增長12.5%,高于市場預(yù)期均值12.3%,低于實際值0.4個百分點,主要是低估了2月強勁的信貸規(guī)模。

從M2-M1增速來看,2月末M2與M1的同比增速差為7.1%,增速剪刀差較上期提高1.2個百分點。結(jié)合1月的走勢,2月末剪刀差擴大主要是因為春節(jié)假日的影響,通常節(jié)前企業(yè)會將大量的定期存款轉(zhuǎn)為活期存款,用于節(jié)前發(fā)放各種薪資、獎金等,導(dǎo)致1月M1增多,但節(jié)后又存在活期存款回流的現(xiàn)象,即大量活期存款轉(zhuǎn)為定期,由此形成今年1-2月增速差較大波動的原因,但從整體趨勢來看,貨幣存款活期化在持續(xù)提升,企業(yè)投資獲利在快速恢復(fù)。

從社融-M2增速來看,2月末社融-M2的同比增速為-3.0%,較上期減少0.2個百分點,增速差有所降低。自2022年4月以來社融擴張速度持續(xù)弱于貨幣擴張速度,且增速差在持續(xù)擴大,預(yù)示著資金流動性持續(xù)充裕。自今年以來,穩(wěn)經(jīng)濟政策持續(xù)落地生效,信貸需求持續(xù)擴張,社融恢復(fù)相應(yīng)得到提升,2月份兩者之差開始縮減,預(yù)計未來金融市場資金空轉(zhuǎn)現(xiàn)象將有所緩解。

展望未來:穩(wěn)經(jīng)濟政策繼續(xù)發(fā)力,經(jīng)濟修復(fù)進程持續(xù)推進

工業(yè)產(chǎn)出方面:貨幣政策方面,由于1-2月信貸投放規(guī)模同比顯著多增,預(yù)計央行會在總量上繼續(xù)維持合理適度,且將持續(xù)超額續(xù)作MLF維持銀行間市場流動性,結(jié)構(gòu)性貨幣政策有望繼續(xù)發(fā)力,聚焦保交樓,將有力支持工業(yè)生產(chǎn)恢復(fù);財政政策方面,2023年政府財政擴張力度有所加大,財政赤字率和專項債規(guī)模較去年均有所上調(diào),隨著減稅降費政策繼續(xù)著力助企紓困,預(yù)計將對工業(yè)生產(chǎn)產(chǎn)生支撐作用;其它方面,外部需求仍存在一定的不確定性,未來或?qū)⒗^續(xù)為工業(yè)產(chǎn)出帶來擾動,但隨著穩(wěn)經(jīng)濟各項措施顯效,市場信心與活力恢復(fù),工業(yè)經(jīng)濟或?qū)⒀永m(xù)斜率平緩的復(fù)蘇,預(yù)計未來在財政貨幣政策聯(lián)合發(fā)力的綜合作用下,工業(yè)增加值同比或?qū)⒈3址€(wěn)步回升態(tài)勢。

消費方面:在新冠疫情基本結(jié)束、疫情防控全面放開的大環(huán)境下,伴隨著各地促消費政策的陸續(xù)出臺,以旅游、餐飲、文娛為主的服務(wù)業(yè)消費將進一步恢復(fù),同時在2022年低基數(shù)效應(yīng),居民對就業(yè)、收入及消費意愿的信心增強以及車市開啟降價潮等因素的推動下,未來消費增速將進一步提升。

投資方面:在政府強調(diào)制造業(yè)是立國之本,必須加快建設(shè)制造強國,推動制造業(yè)高端化、智能化、綠色化發(fā)展的政策環(huán)境下,制造業(yè)投資尤其是高技術(shù)制造業(yè)投資將保持穩(wěn)步高速增長,能源、交通、水利和新型基礎(chǔ)設(shè)施建設(shè)仍是基建投資的重點領(lǐng)域,在財政資金加力支持下,基建投資將繼續(xù)保持高位,同時疊加民間投資增速回暖、房地產(chǎn)開發(fā)投資持續(xù)恢復(fù),一季度固定資產(chǎn)投資將實現(xiàn)持續(xù)平穩(wěn)增長。

出口方面:預(yù)計上半年出口增速整體放緩趨勢不變,全年呈現(xiàn)前低后高的態(tài)勢。一方面,全球通貨膨脹仍處于高位,歐美發(fā)達國家持續(xù)推進加息縮表政策,長期來看海外需求仍處于收縮階段,疊加中美摩擦加劇,不利于出口增速;另一方面,外貿(mào)保穩(wěn)提質(zhì)政策不斷出臺,疊加RCEP協(xié)議持續(xù)釋放外貿(mào)紅利,對繼續(xù)出口形成支撐

進口方面:預(yù)計進口增速將企穩(wěn)回升。一方面,未來隨著西方國家對中國出口限制加強,國內(nèi)產(chǎn)業(yè)升級帶來的進口替代效應(yīng)將削弱進口增速;另一方面,一攬子穩(wěn)經(jīng)濟政策持續(xù)發(fā)力,疫情防控政策優(yōu)化后,疫情超預(yù)期快速過峰,助力國內(nèi)需求穩(wěn)步復(fù)蘇,進口增速有望企穩(wěn)回升。

CPI方面:食品項看,豬肉方面,在生豬供給見頂、疫后需求邊際改善以及中央儲備政策干預(yù)下,預(yù)計2023年豬肉價格將會在一季度震蕩回落;鮮菜鮮果方面,受季節(jié)性因素影響較大,如極端天氣帶來產(chǎn)量下降和物流倉儲成本上升,因此存在一定程度波動性,但預(yù)計全年整體價格平穩(wěn)增長;非食品項看,非食品價格在2023年經(jīng)濟進一步回暖的情形下存在價格上漲的可能性,接觸性服務(wù)類消費有望進一步恢復(fù),工業(yè)消費品則隨上游大宗商品價格回落繼續(xù)回落。總的來說,受豬周期探頂回落、服務(wù)需求釋放和低基數(shù)效應(yīng)影響,CPI整體處上行通道,消費品價格方面存在一定壓力,服務(wù)價格方面則主要取決于需求恢復(fù)形勢,2023年自然走勢下的CPI同比增速中樞較2022年將會繼續(xù)小幅上移,大概率呈現(xiàn)先高后低隨后平穩(wěn)的走勢,預(yù)計2023年全年CPI同比增速約為2.5%。

PPI方面:油價方面,受OPEC+減產(chǎn)供應(yīng)政策和地緣政治因素影響較大,但由于OPEC+多數(shù)成員國2023年財政計劃對石油價格的預(yù)設(shè)為90美元/桶左右,疊加全球流動性收緊以及歐美發(fā)達國家經(jīng)濟衰退帶來需求收縮的風險加大,因此預(yù)計2023年油價中樞將穩(wěn)中趨降;有色金屬行業(yè)方面,隨著未來有色金屬出口國供給逐步回升,需求依舊保持一定韌勁下,預(yù)計有色金屬價格中樞震蕩向上;黑色金屬行業(yè)方面,隨著房地產(chǎn)行業(yè)復(fù)蘇,建筑施工將會改善,但隨著歐美升息及需求收縮,漲價風險并不高;化學(xué)原料制造品行業(yè)方面,該類商品的價格受原油影響較大,預(yù)計走勢與原油價格保持一致,穩(wěn)中趨降;煤炭行業(yè)方面,全球煤炭風險猶存,迎峰度夏時節(jié)下煤炭價格有階段性上行壓力。總的來說,隨著疫情沖擊對供應(yīng)鏈的影響減弱,全球流動性收緊下歐美發(fā)達國家經(jīng)濟面臨衰退,全球大宗商品價格整體或?qū)⒄鹗幓芈洌B加高基數(shù)效應(yīng),2023年自然走勢下的PPI同比增速中樞較2022年將會有一定下移,預(yù)計2023年P(guān)PI同比增速約為1.0%。

貨幣金融方面:預(yù)計未來信貸規(guī)模將穩(wěn)步提升,信貸結(jié)構(gòu)逐漸完善。2023年隨著新一輪穩(wěn)增長政策再次落實,大規(guī)模專項債也將積極前置發(fā)力,而且2022年年底出臺了一系列穩(wěn)地產(chǎn)政策,房地產(chǎn)融資環(huán)境預(yù)計也將大幅改善,整體宏觀環(huán)境有利于信貸規(guī)模擴張。預(yù)計未來M2同比增速繼續(xù)維持高位運行。隨著節(jié)后國內(nèi)經(jīng)濟恢復(fù)的全面啟動,偏寬松的貨幣政策仍將助力宏觀經(jīng)濟穩(wěn)定恢復(fù),加之今年上半年基數(shù)較低,未來M2同比增速仍將保持高位運行,但會出現(xiàn)逐月緩慢回落的趨勢。

北京大學(xué)國民經(jīng)濟研究中心簡介:

北京大學(xué)國民經(jīng)濟研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟學(xué)院。依托北京大學(xué),重點研究領(lǐng)域包括中國經(jīng)濟波動和經(jīng)濟增長、宏觀調(diào)控理論與實踐、經(jīng)濟學(xué)理論、中國經(jīng)濟改革實踐、轉(zhuǎn)軌經(jīng)濟理論和實踐前沿課題、政治經(jīng)濟學(xué)、西方經(jīng)濟學(xué)教學(xué)研究等。同時,本中心密切跟蹤宏觀經(jīng)濟與政策的重大變化,將短期波動和長期增長納入一個綜合性的理論研究框架,以獨特的觀察視角去解讀,把握宏觀趨勢、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對中國的宏觀經(jīng)濟政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動了中國人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國應(yīng)該立即徹底放棄計劃生育政策,并轉(zhuǎn)而鼓勵生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國的宏觀調(diào)控應(yīng)該嚴防用力過猛,這一建議得到了國務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個月后十九大報告中提出的“宏觀調(diào)控有度”的觀點完全一致。(4)關(guān)于中國經(jīng)濟目標增速的成果。2013年,劉偉、蘇劍經(jīng)過縝密分析和測算,認為中國每年只要有6.5%的經(jīng)濟增速就可以確保就業(yè)。此后不久,這一增速就成為中國政府經(jīng)濟增長速度的基準目標。最近幾年中國經(jīng)濟的實踐也證明了他們的這一測算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國內(nèi)最早研究供給側(cè)的學(xué)者,他們在2007年就開始在《經(jīng)濟研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國宏觀調(diào)控”(《經(jīng)濟科學(xué)》2014年第4期)是研究中國經(jīng)濟新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達國家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國經(jīng)濟》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補貼機制研究。2008年,本課題組受北京市財政局委托設(shè)計了北京市地鐵運營的補貼機制。該機制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個月度電子刊物,由北京大學(xué)國民經(jīng)濟研究中心主辦,目的是以最及時、最專業(yè)、最全面的方式呈現(xiàn)本月國內(nèi)外主要宏觀經(jīng)濟大事并對重點事件進行專業(yè)解讀。(2)《中國經(jīng)濟增長報告》(年度報告)。該報告主要分析中國經(jīng)濟運行中存在的中長期問題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報告中連續(xù)出版年限最長的一本,被教育部列入其年度報告資助計劃。(3)系列宏觀經(jīng)濟運行分析和預(yù)測報告。本中心定期發(fā)布關(guān)于中國宏觀經(jīng)濟運行的系列分析和預(yù)測報告,尤其是本中心的預(yù)測報告在預(yù)測精度上在全國處于領(lǐng)先地位。

免責聲明

北京大學(xué)國民經(jīng)濟研究中心屬學(xué)術(shù)機構(gòu),本報告僅供學(xué)術(shù)交流使用,在任何情況下,本報告中的信息或所表述的觀點僅供參考,亦不對任何人因使用本報告中的任何內(nèi)容所引致的任何損失負任何責任。

本報告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號