汽車新供應鏈研究院2023-04-11 14:26

![]()

文/新供應鏈值得信賴企業(yè)研究課題組

寧波雙林集團始創(chuàng)于1987年,以“寧海縣無線電模具廠”起家,從制造業(yè)起步,歷經(jīng)二十余年積累探索后于2010年8月在深交所成功上市。之后便收購全國多家汽車部件生產(chǎn)公司,于2015年正式進入新能源汽車動力系統(tǒng)行業(yè)。如今,雙林集團已成長為一家涵蓋制造、教育、旅游等多個產(chǎn)業(yè)的大型現(xiàn)代企業(yè)集團,在全球擁有20多個生產(chǎn)基地及5600余名員工,集團總資產(chǎn)超百億。

寧波雙林汽車股份有限公司是雙林集團旗下控股公司,是一家集研發(fā)、設計、生產(chǎn)、銷售及服務為一體的汽車零部件制造企業(yè)。作為雙林集團的核心產(chǎn)業(yè),“雙林智造”分設汽車飾件、汽車機電、輪轂軸承、動力總成、新能源驅(qū)動五大業(yè)務板塊,產(chǎn)品涵蓋汽車內(nèi)外飾系統(tǒng)零部件、輪轂軸承、精密注塑零部件、座椅系統(tǒng)零部件、變速器、新能源汽車電驅(qū)動系統(tǒng)等。目前公司下設5大研發(fā)中心,建有1座院士工作站、2座博士后科研工作站,在上海、寧波、襄陽、臨沂、蘇州、重慶、柳州、蕪湖、青島、天津、荊州、沈陽等地設有全資、控股子公司24家,分公司6家,主要服務客戶包括大眾、福特、豐田、日產(chǎn)、神龍、上汽、五菱、吉利、長安、長城、東風、廣汽等國內(nèi)外知名汽車廠商,同時配套供應佛吉亞、博澤、奧托立夫、采埃孚、聯(lián)合電子、法雷奧、李爾、博世、麥格納、安道拓、博格華納等汽車零部件百強企業(yè)。

一、發(fā)展環(huán)境分析

1.新能源汽車零部件市場正逢穩(wěn)中向好發(fā)展期

2021年,適逢“兩個一百年”歷史交匯期,立足“十四五”開局之年,汽車行業(yè)在全行業(yè)的共同努力下,面對芯片短缺、原材料價格持續(xù)高位等不利因素影響仍迎難而上,我國新能源汽車市場滲透率較2017年已經(jīng)得到大幅提高。全年汽車產(chǎn)銷呈現(xiàn)穩(wěn)中有增的發(fā)展態(tài)勢,展現(xiàn)出強大的發(fā)展韌性和發(fā)展動力。預計到2025年和2035年,我國新能源汽車銷量分別為600萬輛和1750萬輛。汽車零部件是構(gòu)成汽車配件整體的各個單元及用于汽車配件加工的產(chǎn)品,是汽車整車制造的上游行業(yè),同時也是汽車工業(yè)發(fā)展的基礎,如今正高速發(fā)展的新能源汽車行業(yè)更加需要強大的零部件體系作支撐。

隨著我國零部件產(chǎn)業(yè)逐步實現(xiàn)結(jié)構(gòu)優(yōu)化和產(chǎn)品升級,我國汽車零部件企業(yè)已增加至2021年約1.5萬家,2021年主營業(yè)務收入總計約4萬億元,行業(yè)營收年均復合增長率為14.58%,整體行業(yè)都處于高速增長狀態(tài)。國內(nèi)企業(yè)經(jīng)過多年的發(fā)展,不斷實現(xiàn)關(guān)鍵技術(shù)的突破,部分企業(yè)無論在服務上還是技術(shù)上,都已經(jīng)初步具備了與國外廠商競爭的實力。隨著汽車產(chǎn)業(yè)布局的不斷完善,我國汽車零部件行業(yè)的競爭力不斷增強,并充分利用自身優(yōu)勢,抓住產(chǎn)業(yè)鏈轉(zhuǎn)移與采購全球化的窗口,深入?yún)⑴c到國際汽車產(chǎn)業(yè)鏈中去,我國已經(jīng)逐步成為零部件巨頭企業(yè)布局的重要地區(qū)。

為了促進我國汽車零部件行業(yè)積極健康發(fā)展,近年來我國相關(guān)部門頒布了行業(yè)相關(guān)政策發(fā)展規(guī)劃,如《中國制造2025》中要求:“繼續(xù)支持電動汽車、燃料電池汽車發(fā)展,掌握汽車低碳化,信息化,智能化核心技術(shù),提升動力電池、驅(qū)動電機、高效內(nèi)燃機、先進變速器、輕量化材料、智能控制等核心技術(shù)的工程化和產(chǎn)業(yè)化能力,形成從關(guān)鍵零部件到整車的完整工業(yè)體系和創(chuàng)新體系,推動自主品牌與新能源汽車同國際先進水平接軌。”另外,2021年工信部發(fā)布了《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》。作為新能源汽車行業(yè)綱領(lǐng)性政策,該規(guī)劃為未來十五年中國新能源汽車的發(fā)展指明了方向。

近年來,國外的疫情為國內(nèi)的汽車零部件企業(yè)提供了出口的機會。國外疫情爆發(fā)后,部分汽車零部件企業(yè)停產(chǎn),汽車零部件企業(yè)無法及時向整車企業(yè)提供配套零部件,我國出口汽車零部件企業(yè)具備了穩(wěn)定的生產(chǎn)能力,能有效地保障國際汽配企業(yè)的零部件供應。國外疫情為我國的出口零部件廠商提供了產(chǎn)品導入的機會,國內(nèi)的部分汽車零部件企業(yè)有望從臨時供應商轉(zhuǎn)變?yōu)殚L期合作伙伴,提高市場占有率。2018年,我國汽車零部件出口額就達到了653.02億美元,隨著疫情逐步得到控制,預計未來國內(nèi)汽車零部件生產(chǎn)商銷量及出口量將保持穩(wěn)步上升。

2.正在形成比較突出的以零部件研發(fā)及產(chǎn)銷能力為主的核心競爭力

寧波雙林汽車部件股份有限公司是一家致力于以自主創(chuàng)新、產(chǎn)品研發(fā)、模具開發(fā)為基礎,實現(xiàn)汽車零部件模塊化、平臺化供應的專業(yè)智造企業(yè),具有較強的市場競爭優(yōu)勢。憑借過硬的產(chǎn)品質(zhì)量和較強的研發(fā)能力,公司先后獲得2021年中國機械500強企業(yè)、專精特新中小企業(yè)、寧波市先進博士后科研工作站、寧波市院士科研工作站、寧波市制造業(yè)單項冠軍示范企業(yè)、省級高新技術(shù)研究開發(fā)中心、省重點骨干企業(yè)等榮譽稱號,并獲得寧波市科技進步二等獎、浙江省科學技術(shù)進步三等獎、省內(nèi)首臺(套)產(chǎn)品等多項省市級科技獎項。從三十年前的無線電模具廠到如今的新能源汽車零部件行業(yè)代表性企業(yè),寧波雙林的成長離不開企業(yè)領(lǐng)導者的引領(lǐng)、強大的研發(fā)制造能力及優(yōu)質(zhì)的客戶資源。

——企業(yè)家的引領(lǐng)作用。為了使公司有更多汽車零部件產(chǎn)品線,寧波雙林董事長鄔建斌自2011年開始相繼收購了“湖北新火炬有限公司”、“山東德洋電子科技有限公司”等科技公司,幫助企業(yè)真正邁入了新能源汽車行業(yè)。雖然近年來高頻次的收購對公司商譽造成了嚴重的減值,但借助被收購企業(yè)的產(chǎn)品和技術(shù),企業(yè)很快實現(xiàn)了盈利。其收購的湖北新火炬科技有限公司是生產(chǎn)汽車軸承、ABS傳感器等汽車關(guān)鍵零部件的科技強企,在被完成收購之后,使寧波雙林在國內(nèi)輪轂軸承行業(yè)的市場份額得到了快速提升,同時還拓展了海外市場,出口產(chǎn)品遠銷北美、歐洲及東南亞市場,并多受好評。正是因為董事長“不怕折騰”,不計較眼前得失的擴張精神,使寧波雙林在汽車零配件領(lǐng)域穩(wěn)步前行。

——著力打造比較高位的研發(fā)平臺。在汽車行業(yè)智能化、電動化、網(wǎng)聯(lián)化和輕量化的發(fā)展趨勢之下,公司研發(fā)團隊借助省級企業(yè)研究院和博士后科研工作站研發(fā)平臺,持續(xù)投入大量物力和人力。在高精密齒輪蝸輪蝸桿產(chǎn)品設計制造、中大型內(nèi)外飾模具和產(chǎn)品技術(shù)、高強度鋼材和鋁材的沖輥壓技術(shù)、激光和弧焊等焊接技術(shù)、高光和多色注塑模具技術(shù)等方面具備完全的自主研發(fā)和創(chuàng)新能力。公司注重校企產(chǎn)教融合,是省產(chǎn)教融合試點企業(yè),通過充分依托高校資源進行技術(shù)創(chuàng)新,成果顯著。目前已成功引進鄭州大學、寧波大學兩名博士后進博士后工作站,并計劃后續(xù)將繼續(xù)引進,進一步加強了引才力度,提升企業(yè)自主創(chuàng)新能力。

公司“高剛度長壽命汽車輪轂軸承單元研發(fā)及產(chǎn)業(yè)化”項目獲得湖北省科技進步二等獎。2019年公司新建成第三代輪轂軸承智能化、數(shù)字化工廠,新增多條智能化生產(chǎn)線;境外投資新火炬科技(泰國)有限公司,新建4條高端輪轂軸承生產(chǎn)線,公司汽車軸承及轎車輪轂軸承產(chǎn)能得到大幅提升。具有年產(chǎn)1600萬套輪轂軸承及單元的生產(chǎn)能力,是我國輪轂軸承行業(yè)的龍頭企業(yè),在中國乘用車輪轂軸承及單元這個細分市場技術(shù)國內(nèi)領(lǐng)先。2021年新增3條高端售后輪轂軸承生產(chǎn)線正在建設中,打造專業(yè)外貿(mào)高端產(chǎn)品制造工廠,將進一步提升企業(yè)競爭力。

近年來,公司專注于新能源電動汽車電驅(qū)動研發(fā)、生產(chǎn)和銷售,產(chǎn)品包括驅(qū)動電機、電機控制器、一體化電橋、VMS等,致力于打造新能源汽車動力總成最佳解決方案,努力成為國內(nèi)中小功率新能源汽車動力總成的領(lǐng)導者。公司新能源業(yè)務包括電機、電橋、控制器,累計已出貨25余萬臺套。公司就電驅(qū)動項目與五菱的合作已于2018年初啟動,目前已有多個項目正在開展,截止3月底累計出貨18萬余臺。公司與五菱新開發(fā)的新一代電驅(qū)動平臺GSEV(即E50MCE車型)已于2022年1月量產(chǎn)。

——擁有穩(wěn)定的優(yōu)質(zhì)客戶資源。在汽車內(nèi)外飾系統(tǒng)零部件領(lǐng)域,公司在柳州、重慶、青島、寧波、上海等地建立了生產(chǎn)基地,主要配套上汽通用五菱、上海大眾、重慶長安等整車廠。近年來,公司與上述客戶合作較為緊密,在項目類型、產(chǎn)品結(jié)構(gòu)等方面均取得進一步發(fā)展。在汽車精密注塑零部件領(lǐng)域,公司主要生產(chǎn)汽車安全氣囊蓋、油桶、點火線圈、精密齒輪、發(fā)動機周邊精密零部件、汽車冷卻系統(tǒng)等產(chǎn)品。公司通過不斷技術(shù)改進,使得公司汽車精密注塑件已經(jīng)得到國外眾多知名一級配套商和整車廠商的認可,分別獲得多家客戶核心供應商、最佳質(zhì)量獎等榮譽。在變速器領(lǐng)域,目前首個變速器產(chǎn)業(yè)6AT縱置項目江淮瑞風M4已經(jīng)量產(chǎn),長城某車型也即將在6月底量產(chǎn),同時有意向的客戶有上汽大通、江淮、北汽制造等。在新能源汽車電機及電控研發(fā)領(lǐng)域,2021年6月,公司電驅(qū)動中標長安、奇瑞等新能源汽車項目,其中,奇瑞項目已于2021年11月開始逐步量產(chǎn);長安項目將于2022年6月量產(chǎn)。公司積極開拓新客戶,目前新能源電驅(qū)動業(yè)務陸續(xù)中標奇瑞、一汽奔騰、長安、山東鴻日等客戶項目,預計將于2022年6月開始陸續(xù)量產(chǎn),公司目前產(chǎn)能充足,年產(chǎn)能達50萬套以上。

3.可能面臨的風險

——宏觀經(jīng)濟形勢及政策風險。汽車工業(yè)提升了我國經(jīng)濟的整體實力,起著重要的支柱作用,是保持國民經(jīng)濟持續(xù)、快速、健康發(fā)展的先導型產(chǎn)業(yè),也是我國產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級的關(guān)鍵因素。但汽車行業(yè)受宏觀經(jīng)濟影響較大,若未來全球經(jīng)濟和國內(nèi)宏觀經(jīng)濟形勢惡化,汽車產(chǎn)業(yè)發(fā)生重大不利變化,將對公司生產(chǎn)經(jīng)營和盈利能力造成不利影響。

——原材料價格風險。公司汽車零部件主要原材料是塑料粒子、鋼材,汽車零部件行業(yè)受原材料價格波動影響較大,給公司的制造成本控制帶來了一定影響。公司應加強采購管理和供應鏈管理工作,深入分析行業(yè)政策影響,持續(xù)跟蹤價格走勢,建立戰(zhàn)略合作伙伴,采取有效的金融手段,規(guī)避原材料價格波動過大對公司帶來的經(jīng)營風險。

——汽車零部件產(chǎn)品價格風險。汽車零部件產(chǎn)品價格與下游整車價格關(guān)聯(lián)性較大,汽車整車制造廠商處于汽車產(chǎn)業(yè)鏈的頂端,對零部件廠商具有較強的議價地位,因此可以將降價因素傳導給其下游的汽車零部件廠商。在當前整車行業(yè)整合加劇及產(chǎn)業(yè)轉(zhuǎn)型升級的階段,勢必會對零部件廠商帶來新的不確定影響。

4.自身存在的不足

——訴訟纏身,影響企業(yè)經(jīng)營秩序。自2017年10月至2022年3月,公司及控股子公司發(fā)生訴訟、仲裁事項41起,涉案金額合計29.175億元。其中,公司及子公司作為被起訴方涉及的訴訟、仲裁事項合計涉案金額為1.447億元;公司及子公司作為起訴方涉及的訴訟、仲裁事項合計涉案金額27.728億元,且相當一部分訴訟、仲裁事項尚未結(jié)案,這些訴訟、仲裁事項無疑會消耗公司大量的人力、物力和財力,加大公司內(nèi)耗。

——新能源業(yè)務占公司整體營業(yè)收入比例不大。寧波雙林的經(jīng)營模式為賒銷,公司或面臨營收賬款和預付款的“雙向擠壓”。根據(jù)2021年財報顯示,新能源業(yè)務營收占公司總營收的4%,說明新能源業(yè)務尚未構(gòu)成公司重要的利潤來源。

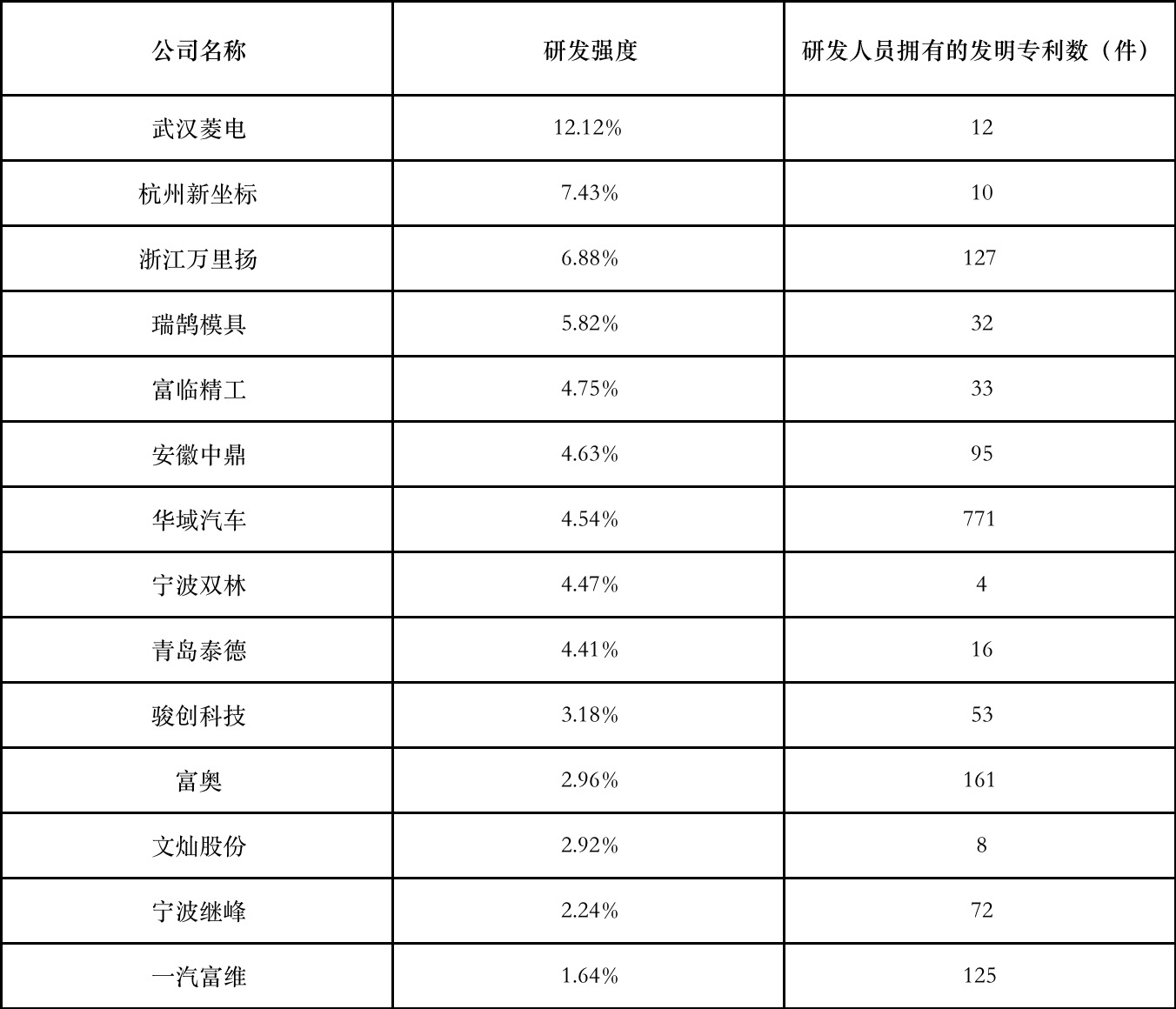

——創(chuàng)新能力弱,企業(yè)品牌優(yōu)勢不足。在研發(fā)強度上,寧波雙林的研發(fā)強度為4.47%,排名第12,位于賽道內(nèi)企業(yè)的中上游。在研發(fā)規(guī)模上,寧波雙林2021年研發(fā)費用為1.65億元,行業(yè)龍頭濰柴集團及華域汽車的研發(fā)費用分別為85.69億元及63.52億元,寧波雙林與上述兩家企業(yè)差距較大。在專利持有數(shù)上,研發(fā)人員擁有的專利數(shù)僅有4件,居于賽道末尾,創(chuàng)新效率低。2021年寧波雙林品牌優(yōu)勢值為43.71,在汽車零部件賽道31家企業(yè)中位于第20位。由于零部件賽道企業(yè)整體品牌優(yōu)勢值都不高,公司之間差距小,寧波雙林的品牌優(yōu)勢也不夠突出。

——人才團隊能力與同行企業(yè)差異巨大。2021年寧波雙林的碩士研究生人數(shù)為10人,在零部件賽道中排名倒數(shù)第9。與規(guī)模相近的企業(yè)相比,浙江萬里揚、富臨精工、亞普汽車的碩士生人數(shù)分別為40人、24人及83人,差距明顯。同時,與行業(yè)龍頭對比,濰柴集團和華域汽車的碩士生人數(shù)分別為3086人和2228人,是寧波雙林的308.6倍及222.8倍,寧波雙林與行業(yè)龍頭的高學歷人才差距極大。由此看出,寧波雙林的高學歷人才人數(shù)過于稀少,需要提升人才待遇,吸引更多高學歷人才加入。

二、“值得信賴”維度評價

1.企業(yè)規(guī)模收縮

——總資產(chǎn)規(guī)模上下波動。2021年,寧波雙林總資產(chǎn)為588.67億元,2020、2019年總資產(chǎn)為550.42億元、598.44億元。2021年總資產(chǎn)增長率為7%,而2020年總資產(chǎn)較2019年降低了8%,平均總資產(chǎn)減少率為1%。說明2020年寧波雙林總資產(chǎn)縮水幅度較大,而2021年仍未彌補至2019年同等水平。

——員工規(guī)模總體呈減少趨勢。2021年-2019年,寧波雙林總員工人數(shù)分別為4484人、4372人、4513人。2020年員工人數(shù)減少率較2019年為3%,而直至2021年,企業(yè)員工總?cè)藬?shù)仍比2019年少29人。說明雖然2021年較2020年員工人數(shù)有所增長,但3年總體來看人數(shù)仍呈現(xiàn)下降趨勢。

——收入規(guī)模呈降低態(tài)勢。2021年-2019年,寧波雙林主營業(yè)務收入分別為16.46億元、12.19億元、19.14億元,雖然2021年較2020年有3%的增長,但2021年年主營業(yè)務收入仍比2019年主營業(yè)務收入低6.2億元。

——企業(yè)價值減少。2021年末,寧波雙林市值為41.42億元,2020年為47.57億元,下降了13%。

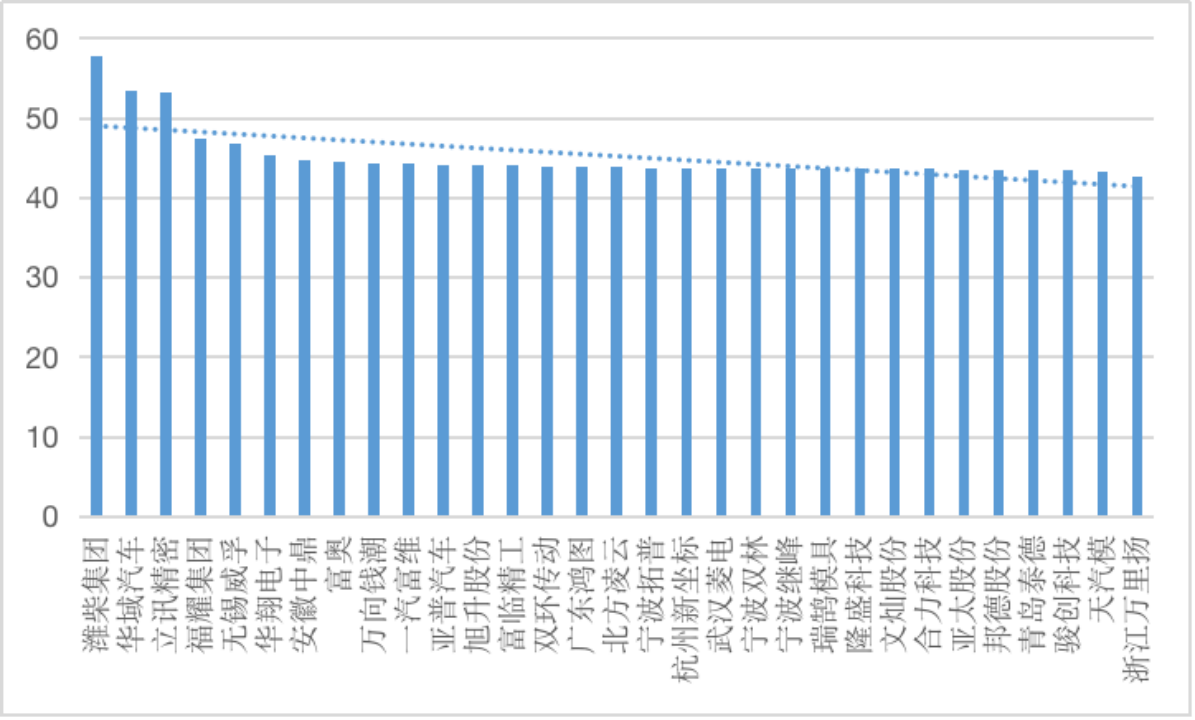

2.品牌價值位居賽道中下游

——品牌優(yōu)勢值有待提升。在品牌優(yōu)勢值方面,寧波雙林在汽車零部件賽道中位于第20位(圖1)。按指數(shù)計算,2021年寧波雙林品牌優(yōu)勢值為43.71,與寧波繼峰相近。但也能夠看出,汽車零部件賽道企業(yè)整體品牌優(yōu)勢值都不高,最高的為濰柴集團,優(yōu)勢值為57.86,且公司之間相差小,整體水平有待提升。

圖1 “零部件”賽道企業(yè)品牌優(yōu)勢值(100分制)

3.創(chuàng)新投入和產(chǎn)出有待增強

表1列出了“零部件”賽道企業(yè)研發(fā)強度和發(fā)明專利擁有數(shù)的情況。數(shù)據(jù)顯示,寧波雙林的研發(fā)強度為4.47%,排名第12,位于賽道內(nèi)企業(yè)的中上游。在研發(fā)投入上,寧波雙林2021年研發(fā)費用為1.65億元,而行業(yè)龍頭濰柴集團及華域汽車的研發(fā)費用分別為85.69億元及63.52億元,寧波雙林與上述兩家企業(yè)的研發(fā)投入差距較大。在專利方面,研發(fā)人員擁有的專利數(shù)僅有4件,居于賽道末尾,說明企業(yè)高技術(shù)人才相對匱乏,研究動能不足,產(chǎn)品轉(zhuǎn)化率低。企業(yè)應加強保護知識產(chǎn)權(quán)意識,堅持做好自主創(chuàng)新。

表1 “零部件”賽道企業(yè)研發(fā)強度及發(fā)明專利數(shù)(節(jié)選)

4.運營能力處于賽道中下游

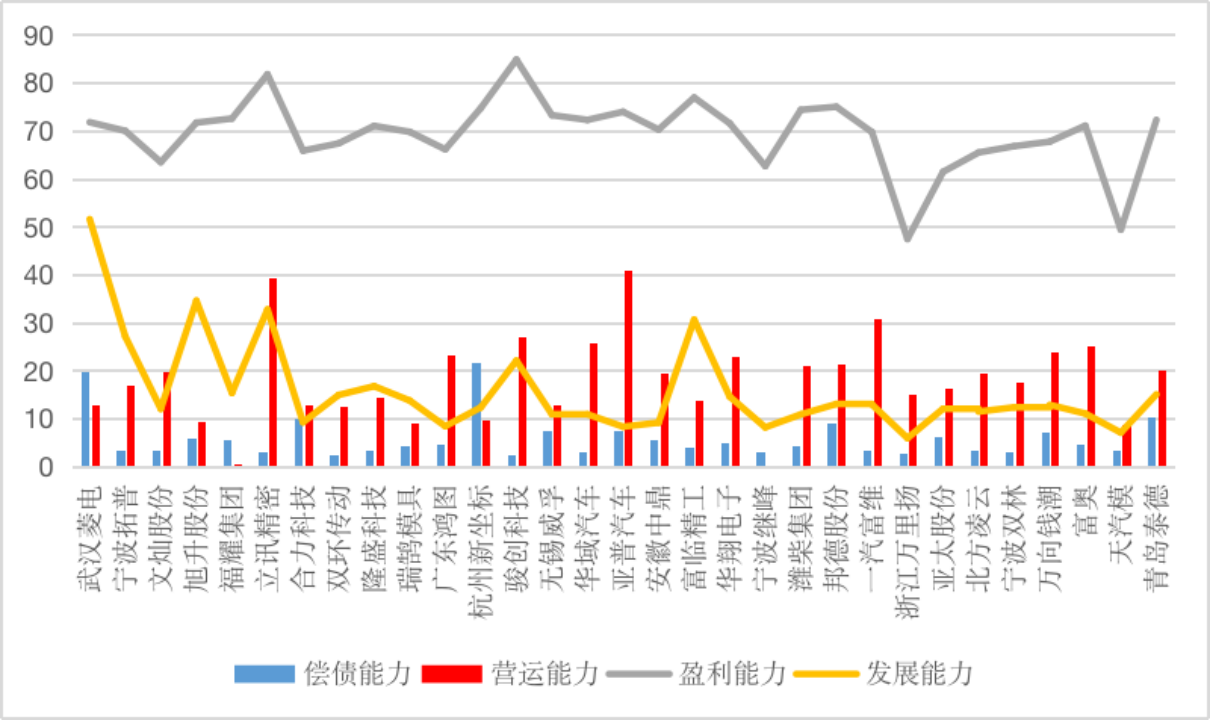

——財務能力表現(xiàn)不佳。圖2反映了2021年“零部件”賽道內(nèi)企業(yè)償債能力、營運能力、盈利能力及發(fā)展能力的相對水平。首先,“寧波雙林”2021年的償債能力評分為3.22,排名為倒數(shù)第7,位于賽道下游,說明寧波雙林資產(chǎn)流動性不強。在營運能力方面,寧波雙林2021年總資產(chǎn)周轉(zhuǎn)率評分為17.62,位于第16名,處于賽道中等水平。在盈利能力方面,寧波雙林2021年評分為66.78,位于賽道偏下的位置。在發(fā)展能力方面,2021年“寧波雙林”的發(fā)展能力評分為12.35,位于第16名,處于賽道中間水平。總的來說,寧波雙林四項指標基本都位于賽道中下水平,并且償債能力處于賽道下游,運營能力有待提升。

圖2 “零部件”賽道企業(yè)償債能力、營運能力、盈利能力和發(fā)展能力(100分制)

——公司治理水平一般。寧波雙林2021年第一大股東和第二大股東的持股比例為10.07,數(shù)值位于賽道第5位,股權(quán)制衡度較同賽道多數(shù)企業(yè)高。獨立董事比例為33.33%,排名第25,位于賽道下游。公司尚未實現(xiàn)兩職分離,企業(yè)經(jīng)營決策機制有待改進。

——人才團隊能力較弱。2021年數(shù)據(jù)顯示寧波雙林的碩士研究生人數(shù)為10人,排名倒數(shù)第9,同在零部件賽道,華域汽車碩士生人數(shù)為2228人,福耀集團碩士生人數(shù)為166人。說明寧波雙林的高學歷人才人數(shù)過于稀少,企業(yè)需要吸引更多高學歷、強能力人才加入。

5.積極履行社會責任

2010年,由董事長鄔建斌牽頭成立寧波雙林預防腫瘤基金會(現(xiàn)更名為寧波鄔永林健康基金會),此外每年都會通過慈善總會固定向社會捐贈。同時心系地方,公司歷年用于當?shù)胤鲐殠屠А⒕蠢现鷮W、福利就業(yè)、賑災捐款等方面資金近1000萬元。

2022年,新一輪新冠疫情波及多個省市。12月7日浙江寧波啟動了I級應急響應,并對鎮(zhèn)海區(qū)實施臨時封閉管理。面對來勢洶洶的疫情,公司第一時間做出集中力量生產(chǎn)口罩支援抗疫的決定。多條口罩生產(chǎn)線同時開啟,員工們加班加點趕制口罩。12月20日,雙林趕制的5萬個“雙林牌”口罩全部送達寧海縣紅十字會,這批口罩將捐贈給寧海縣西店鎮(zhèn)政府用于疫情防治工作,為浙江省疫情防控做出了貢獻。

雙林集團熱心社會公益事業(yè),主動幫助解決社會焦點問題,聚焦人文關(guān)懷,體現(xiàn)了作為有責任、有擔當?shù)膬?yōu)質(zhì)企業(yè)的社會責任。

分享

分享

京公網(wǎng)安備 11010802028547號