姜鑫2023-04-19 15:21

![]()

經濟觀察網 記者 姜鑫 4月18日,清華大學五道口金融學院中國保險與養(yǎng)老金研究中心和互聯(lián)網保險科技平臺元保共同發(fā)布了《2022年中國互聯(lián)網保險消費者洞察報告》(以下簡稱《報告》)。

《報告》顯示,隨著經濟恢復,市場信心提振,疫情期間喚醒的保險意識和觸發(fā)的保險需求將逐步得到釋放,帶動行業(yè)復蘇與增長。醫(yī)療險、重疾險等健康險購買意向更加強烈,為抵御風險加固“護城河”。受短期內經濟預期影響,有理財屬性的保險購買意向上升,家庭財富規(guī)劃為更多消費者所關注。購買商業(yè)養(yǎng)老險也成為用戶規(guī)劃養(yǎng)老生活的重點方向,與政府主導并管理的社會養(yǎng)老保險互補并行。

在已經購買過的保險產品中,《報告》發(fā)現(xiàn),健康險的普及率最高,且仍是消費者未來首要考慮的產品。儲蓄型保險在利率下行的情況下屬于優(yōu)質、穩(wěn)定的投資方式,未來有增長空間。

當前儲蓄型保險的已購比例低于傳統(tǒng)保障型壽險,但在未來購買意愿度上,儲蓄型保險反超傳統(tǒng)保障型壽險。財富規(guī)劃需求持續(xù)增長,是年輕人、高收入、高知人群配置保險的重要原因。

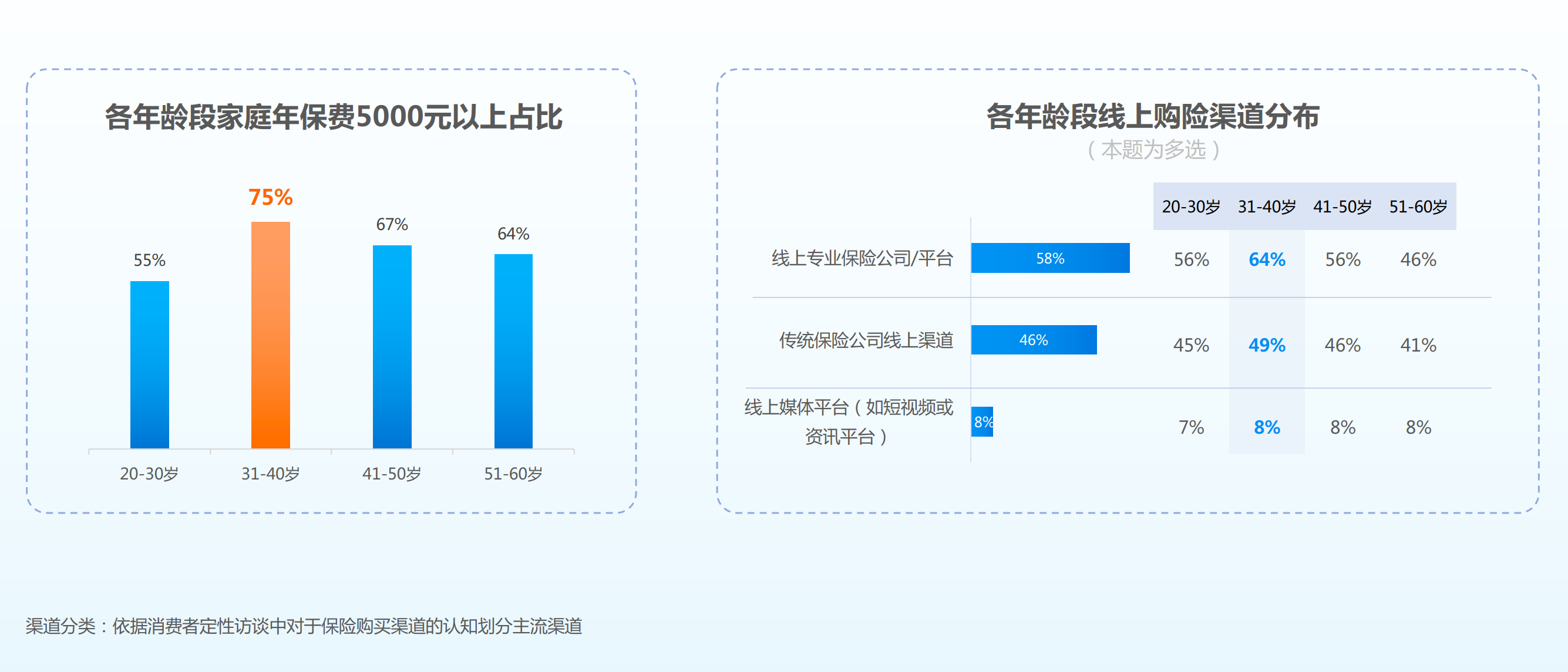

《報告》顯示,80后是保險消費的“中流砥柱”,在保險花費上遠超其他年齡段消費者。相較于其他年齡段的消費者,80后為主的31-40歲消費者保險花費更多,其中75%的家庭年度保險花費超5000元,此外他們更傾向于在互聯(lián)網上購買保險。

那么,目前保險消費的主力軍團有哪些特點呢?

消費者購買保險的年限越長,越傾向于在互聯(lián)網上買保險,訪談發(fā)現(xiàn),消費者選擇在互聯(lián)網上購買保險的原因是產品性價比高、種類豐富、信息透明、便于自主決策、不會被過度營銷所打擾。

理賠是消費者購險前后均最看重的因素之一,最關注的是到賬速度和1V1指導。《報告》顯示,80后更在意理賠速度和理賠便捷性,90后更重視售后專業(yè)性和服務態(tài)度。導致消費者停止繳費的原因中占比最大的是身邊發(fā)生理賠被拒的情況,其次為投保產品相關的負面新聞,其中20~30歲的年輕人以及高收入、高學歷、高職業(yè)等級的消費者更易受負面評價和輿論影響而終止繳納保費。

隨著中國老齡化程度不斷加深,消費者的養(yǎng)老意識也有所提升,《報告》稱,商業(yè)養(yǎng)老保險已成為與國家養(yǎng)老保險并駕齊驅的養(yǎng)老規(guī)劃重點方向,其中,“80后”以及家庭收入、學歷、職業(yè)等級越高的消費者越傾向于通過購買商業(yè)養(yǎng)老險作為養(yǎng)老保障,長期護理險也開始得到更多的關注,成為消費者養(yǎng)老計劃的TOP4。

在洞察互聯(lián)網保險消費者行為的基礎上,《報告》還提出了行業(yè)發(fā)展的幾大趨勢:

首先,中國保險行業(yè)有望迎來新一輪成長周期。《報告》調研發(fā)現(xiàn),疫情對消費者的整體購險意識和決策有正面影響,堅定了購險決心并提升購險計劃,與當前保險花費相比較,消費者未來在保險花費上有更高預算,未來一年,有10000元以上家庭年保險預算的消費者提升至4成以上。

其次,互聯(lián)網將成為主力購險渠道,保險業(yè)務全流程逐步向線上化、智能化轉變。在元保集團創(chuàng)始人兼CEO方銳看來,ChatGPT引爆了以人工智能為核心的第四次科技革命,保險行業(yè)的數(shù)字化水平將進入全新的智能化時代,科技正重構保險價值鏈的各個環(huán)節(jié),用戶體驗將實現(xiàn)新的飛躍。

第三,《報告》發(fā)現(xiàn)儲蓄型保險備受青睞,商業(yè)養(yǎng)老保險或迎來黃金時代。2020年以來,我國居民存款連續(xù)多增,到2023年1月,新增居民存款超6萬億,創(chuàng)同期歷史新高。顯然,疫情三年,居民對不確定性和風險的認知發(fā)生了較大發(fā)化。這種心態(tài)變化疊加權益市場波動、理財產品打破剛兌以及存款利率下行等因素,收益穩(wěn)定、相對靈活的儲蓄型保險如年金保險、增額終身壽險、兩全保險等保值類保險的需求開始提升。調研數(shù)據(jù)顯示,未來1-2年消費者對于儲蓄型保險的購買規(guī)劃明顯上升。

最后,《報告》認為,專業(yè)化、個性化的產品和服務將是未來競爭的核心能力;此外,人人都是自媒體的時代,品牌口碑和內容能力愈發(fā)重要,《報告》稱,互聯(lián)網令“后來者”亦有機會打造自己的品牌,贏得消費者信賴,一方面,品牌可以借由口碑和內容營銷的自傳播能力,更低成本地建立消費者的品牌信任和好感;另一方面,無論消費者特征如何變化,保險產品的靈魂仍是服務。

分享

分享

京公網安備 11010802028547號

訂閱

訂閱