王晉斌2023-04-27 08:31

![]()

王晉斌/文

新地緣經(jīng)濟(jì)貨幣關(guān)系是推動國際貨幣體系變革的內(nèi)生動力。在全球外匯儲備進(jìn)入以存量結(jié)構(gòu)調(diào)整為主的階段時,多極化貨幣儲備進(jìn)入激烈的競爭階段,國際儲備貨幣體系將呈現(xiàn)多極貨幣競爭,而非單一貨幣替代部分美元。部分經(jīng)濟(jì)體或區(qū)域具備了降低美國宏觀政策和對外政策負(fù)面外溢性傷害的能力,這種能力在追求本幣安全的意識提升和作為國際貨幣收益的激勵下,會加快推動國際貨幣體系多極化趨勢持續(xù)演進(jìn)。“過度依賴”和“過度特權(quán)”是美元貨幣體系作為一枚硬幣的正反面,世界降低對美元的過度依賴就會約束美元貨幣體系的“過度特權(quán)”,降低美國財政赤字貨幣化和“美元潮汐”對世界經(jīng)濟(jì)的負(fù)面外溢性。世界開啟降低對美元過度依賴的新局面,意味著非傳統(tǒng)儲備貨幣在國際貨幣體系演進(jìn)中迎來了歷史性的機(jī)遇,從而持續(xù)推動國際貨幣體系向多極化轉(zhuǎn)變。

尼克松時期美國財長康納利曾說:“美元是我們的貨幣,卻是你們的問題”。世界一次又一次被美元的傲慢所傷害。歷史一再證明,美國聚焦國內(nèi)經(jīng)濟(jì)的宏觀政策帶來的“美元潮汐”對全球經(jīng)濟(jì)產(chǎn)生了顯著的負(fù)面外溢性。降低對美元的過度依賴是降低被其傷害的根本措施。烏克蘭危機(jī)暴發(fā)以來,美元貨幣體系的“武器化”大大加深了國際社會對美元貨幣體系安全性的擔(dān)憂,世界開啟降低對美元過度依賴的新局面,這會加快推動全球貨幣體系多極化趨勢持續(xù)演進(jìn)。

一、新地緣經(jīng)濟(jì)貨幣關(guān)系是推動國際貨幣體系變革的內(nèi)生動力

2022年烏克蘭危機(jī)暴發(fā),美歐對俄羅斯發(fā)起多輪制裁,將俄羅斯剔除SWIFT系統(tǒng),并凍結(jié)俄羅斯央行海外約3000億美元的外匯儲備。這一事件是國際貨幣體系歷史上的重大事件,大大加深了國際社會對美元貨幣體系安全性的擔(dān)憂,美元貨幣體系的國際聲譽(yù)下降。

烏克蘭危機(jī)暴發(fā)至今已近一年多,烏克蘭危機(jī)引發(fā)了全球新地緣經(jīng)濟(jì)貨幣關(guān)系的深刻演進(jìn)。2022年4月1日,俄外長拉夫羅夫表示俄羅斯和印度已經(jīng)建立使用本國貨幣盧布-盧比進(jìn)行支付的貿(mào)易機(jī)制。2022年9月7日,俄總統(tǒng)普京表示,俄羅斯天然氣工業(yè)股份公司和中國合作伙伴已決定以盧布和人民幣50:50的比例支付天然氣供應(yīng)費(fèi)用。

2023年歐元擴(kuò)容。新吸收了克羅地亞作為歐元區(qū)新成員國,歐元成為全球20個國家的統(tǒng)一貨幣。2023年初中國和巴西簽署了在巴西建立人民幣清算安排的合作備忘錄,巴西人民幣清算安排的建立有利于中國與巴西兩國企業(yè)和金融機(jī)構(gòu)使用人民幣進(jìn)行跨境交易,促進(jìn)雙邊的貿(mào)易投資便利化。2023年3月底法國國有企業(yè)道達(dá)爾與中國海洋石油總公司簽署了通過上海石油天然氣交易所以人民幣支付的液化天然氣(LNG)采購協(xié)議。2023年1月23日巴西總統(tǒng)盧拉與阿根廷總統(tǒng)費(fèi)爾南德斯在新聞發(fā)布會上宣布,兩國將就創(chuàng)建共同貨幣啟動準(zhǔn)備工作,拉美共同貨幣區(qū)設(shè)想正式浮出水面。巴西和阿根廷建立的共同貨幣能夠覆蓋整個拉丁美洲,該貨幣區(qū)占據(jù)全球GDP的約5%,是次于歐元區(qū)的全球第二大貨幣區(qū)。2023年3月10日沙特阿拉伯和伊朗在北京簽署聯(lián)合聲明,同意恢復(fù)外交關(guān)系,在中國斡旋之下實(shí)現(xiàn)歷史性的握手言和。大和解將帶來了一個新中東:“石油換安全”走向“石油謀發(fā)展”,石油美元出現(xiàn)松動。2023年3月28日東盟各國財長和央行行長正式會議在印度尼西亞開幕。會議的首要議題是討論如何減少金融交易對美元、歐元、日元和英鎊的依賴,轉(zhuǎn)向以當(dāng)?shù)刎泿沤Y(jié)算,東盟推進(jìn)本幣結(jié)算已進(jìn)入討論階段。

新地緣經(jīng)濟(jì)貨幣關(guān)系的顯著特點(diǎn)是,降低對美元的依賴程度,突出本國貨幣在雙邊或區(qū)域交易中的自主性,會創(chuàng)造出貨幣多極化的發(fā)展機(jī)遇,開啟全球貨幣進(jìn)入地緣大博弈時代。

二、全球外儲進(jìn)入以存量結(jié)構(gòu)調(diào)整為主的階段,多極化貨幣進(jìn)入激烈的競爭階段

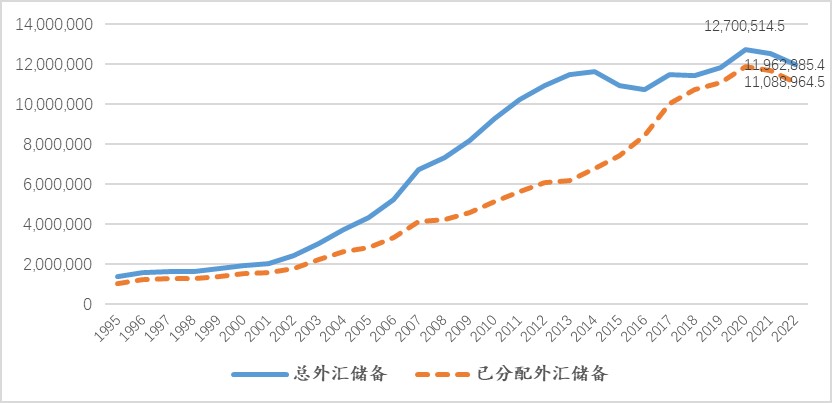

依據(jù)IMF(COFER)的數(shù)據(jù),2020年疫情沖擊以來,全球外匯儲備和已分配外匯儲備的數(shù)量均出現(xiàn)了明顯遞減。截止到2022年4季度,全球外匯儲備11.96萬億美元,已分配外匯儲備11.08萬億美元。2019年第4季度全球已分配外匯儲備數(shù)量11.07萬億美元,2022年第4季度為11.09萬億美元,疫情三年期間全球外匯儲備數(shù)量發(fā)生了很少的變化。如果從更長一點(diǎn)的時間來看,2022年底全球外匯儲備的數(shù)量與2014年底11.6萬億美元相當(dāng)接近(圖1),這就是說,從2014年以來全球外匯儲備總量基本保持了平衡。

圖1、全球總外匯儲備和已分配外匯儲備的數(shù)量(百萬美元)

數(shù)據(jù)來源:IMF, COFER.

全球?qū)ν鈪R儲備邊際需求出現(xiàn)急劇遞減主要有兩大基本原因。

首先,次貸危機(jī)以來,全球經(jīng)濟(jì)增長乏力,國際貿(mào)易和投資增速下降。依據(jù)WTO的數(shù)據(jù),從剔除次貸危機(jī)時期(2008-2010年)和疫情沖擊時期(2020-2021年)的樣本,1995-2007年全球貨物出口和進(jìn)口的年均簡單同比增長率分別為6.4%和6.6%,而2011-2022年兩者分別為2.7%和2.8%,全球貨物貿(mào)易增速差不多下降了一半。從全球外匯儲備總量2014年以來幾乎沒有變化來看,1995-2014年全球貨物出口和進(jìn)口的簡單年均同比增長率大約均為5%,2015-2022年大約分別為2.3%和2.6%,年度平均增長率差不多也下降了一半。全球貿(mào)易增速的下降減少了外匯儲備的累積,也導(dǎo)致外匯儲備的需求出現(xiàn)了邊際遞減。

依據(jù)IMF提供的數(shù)據(jù),次貸危機(jī)以來,全球貿(mào)易/GDP的比例再也沒有超過2008年的高點(diǎn)61.4%,2022年有所恢復(fù)達(dá)到58.84%;全球直接投資/GDP下降的速度較快,2007年是高點(diǎn)達(dá)到5.28%,2022年相比2018年的低點(diǎn)0.48%有明顯上升,但也只有1.69%(圖2)。這說明從全球創(chuàng)造的每單位GDP來看,全球增長與貿(mào)易的相關(guān)性長期以來處于停滯狀態(tài),而與直接投資相關(guān)性則出現(xiàn)了顯著下降。

圖2、全球貿(mào)易(商品和服務(wù))/GDP和直接投資(FDI)/GDP比例的變化(%)

數(shù)據(jù)來源:IMF,WEO(April,2023).

今年3月世界銀行發(fā)布了《長期增長前景下降:趨勢、預(yù)期和政策》(Falling Long-Term Growth Prospects: Trends, Expectations, and Policies)報告,在過去的十年間,新興市場和發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)增長都急劇放緩。80%的發(fā)達(dá)經(jīng)濟(jì)體和75%的新興市場,2011-2021年的經(jīng)濟(jì)平均增長率低于2000-2010年。世界經(jīng)濟(jì)未來面臨“失落的十年”的風(fēng)險,世界銀行預(yù)計未來十年全球經(jīng)濟(jì)平均增速為2.2%。全球經(jīng)濟(jì)增速的下降與全球貿(mào)易下降是相伴的,這會減弱對外匯儲備的需求。

其次,地緣政治成本成為全球化最大的成本,成為逆全球化的主要推手,這會降低對儲備貨幣的需求。2018年中美貿(mào)易摩擦、2020年世紀(jì)疫情爆發(fā)、2022年烏克蘭危機(jī),全球地緣政治格局發(fā)生了巨變,地緣政治風(fēng)險快速上升,強(qiáng)調(diào)安全而非效率優(yōu)先,制造業(yè)通過“友岸”和“近岸”等回流的形式也隨之上升(圖3)。

圖3、全球地緣政治風(fēng)險與制造業(yè)回流興趣

數(shù)據(jù)來源:IMF,WEO(April,2023).

地緣政治緊張局勢加劇,斷供斷鏈破環(huán)了全球產(chǎn)業(yè)鏈的安全性,地緣經(jīng)濟(jì)碎片化風(fēng)險將重塑全球貿(mào)易投資的地理格局,外國直接投資流動越來越集中在地緣政治友好或者結(jié)盟的區(qū)域或國家,一些新興市場經(jīng)濟(jì)體和發(fā)展中經(jīng)濟(jì)體更容易受到外國直接投資轉(zhuǎn)移的影響,地緣政治成本將顯著降低產(chǎn)業(yè)鏈的長度,降低通過全球分工獲得的經(jīng)濟(jì)效率,這可能會造成巨大的產(chǎn)出損失。全球資本流動下降和產(chǎn)出下降會降低對儲備貨幣的需求。

地緣政治的沖突和區(qū)域割裂,也意味著全球經(jīng)貿(mào)體系、產(chǎn)業(yè)鏈的分割。在全球增長乏力的預(yù)期下,隨著全球經(jīng)濟(jì)碎片化的加重,全球市場和貨幣會演進(jìn)出多個市場、多個貨幣并存的格局,貨幣競爭進(jìn)入激烈競爭的階段。

三、部分經(jīng)濟(jì)體具備了降低美國宏觀政策負(fù)面外溢性傷害的能力

世界經(jīng)濟(jì)多極化的發(fā)展,經(jīng)濟(jì)區(qū)域化程度的加深以及對美國經(jīng)濟(jì)依賴程度的減弱,使得部分經(jīng)濟(jì)體具備了降低美國宏觀經(jīng)濟(jì)政策負(fù)面外溢性傷害的能力。

除了地緣政治關(guān)系導(dǎo)致對美元信用的擔(dān)憂之外,美國無節(jié)制的財政赤字貨幣化政策,通過大規(guī)模的政府債務(wù)供給美國國債,提供全球安全資產(chǎn)。一方面不斷提高債務(wù)上限,存在安全資產(chǎn)過度供給的風(fēng)險;另一方面在美聯(lián)儲激進(jìn)加息方式下,安全資產(chǎn)賬面浮虧嚴(yán)重,導(dǎo)致安全資產(chǎn)在流動性、收益性和安全性三者之間失去了平衡。硅谷銀行等銀行業(yè)動蕩是典型的例子。即使美聯(lián)儲創(chuàng)造銀行定期融資計劃(BTFP)以面值抵押獲取流動性,降低賬面浮虧變?yōu)閷?shí)際虧損的風(fēng)險,幫助美國銀行穿越加息周期,但對全球其他投資者來說,是不公平的。

國際投資者在這個加息過程中減少美債持有,降低投資虧損就成為理性選擇。同時,由于美聯(lián)儲激進(jìn)加息導(dǎo)致其他經(jīng)濟(jì)體資本回流美國。這些受到美元回流影響的經(jīng)濟(jì)體在美元流動性不足的條件下,如果國際貿(mào)易投資繼續(xù)使用美元,將對經(jīng)濟(jì)體參與國際貿(mào)易將帶來巨大的負(fù)面外溢性。選擇非美元從事區(qū)域或者雙邊國際貿(mào)易就成為理性的選擇,本幣貿(mào)易結(jié)算逐步成為現(xiàn)實(shí),這種帶有主動或自救的本幣化行為成為擺脫美元流動性不足約束國際貿(mào)易的基本措施。

四、國際儲備貨幣體系呈現(xiàn)多極貨幣競爭,而非單一貨幣替代美元

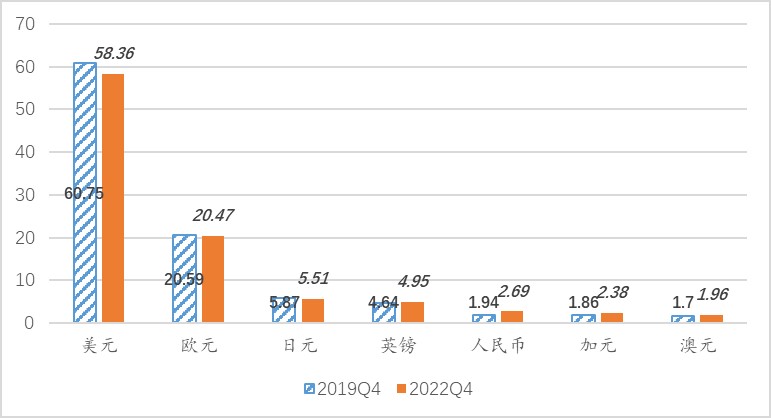

與疫情前相比,全球儲備貨幣多極化意愿進(jìn)入了一個加速期。與疫情前的2019年相比,截止2022年底,美元占全球已分配外匯儲備的占比下降了2.4個百分點(diǎn),降至58.36%,自1995年有統(tǒng)計數(shù)據(jù)以來首次跌破59%。歐元基本保持20%多一點(diǎn)的占比,下降了0.12個百分點(diǎn)。日元下降了0.3個百分點(diǎn),英鎊和加元分別上升了0.3和0.52個百分點(diǎn)(圖4)。美元指數(shù)中的瑞郎在全球外匯儲備中占比小,2022年底僅為0.23%,但相比2019年底的占比0.15%上升的幅度很大,達(dá)到了52.5%。

圖4、疫情以來全球外匯儲備貨幣構(gòu)成占比的變化(%)

數(shù)據(jù)來源:IMF, COFER.

與此同時,非美元指數(shù)中的貨幣,人民幣和澳元在全球外匯儲備中占比均出現(xiàn)了明顯的上升。2022年底人民幣和澳元在全球外匯儲備中的占比分別為2.69%和1.96%,分別比疫情前提高了0.75個百分點(diǎn)和0.26個百分點(diǎn)。在上述的貨幣中,人民幣在全球外匯儲備中占比上升的百分點(diǎn)數(shù)是最大的,這也凸顯了人民幣正在被越來越多的國際投資者持有和使用。

除了圖4中顯示的貨幣和瑞郎之外,全球其他貨幣占據(jù)了全球外匯儲備的3.45%,包括韓元、新加坡元等一眾貨幣,這些貨幣或因?yàn)槠湓谌虍a(chǎn)供鏈上的重要性、或因?yàn)槠湓谌蚪鹑谏系闹匾缘仍蚨粐H投資者持有。疫情前的2019年全球其他貨幣占比為2.51%,疫情三年之后其他貨幣在國際外匯儲備中占比提高了0.94個百分點(diǎn),其他貨幣作為一個整體是這三年以來上升百分點(diǎn)數(shù)最大的。

因此,美元作為全球外匯儲備的下降,對應(yīng)的是多種貨幣作為儲備貨幣的上升。剔除儲備占比接近5%或者5%以上的英鎊、日元、歐元和美元這些傳統(tǒng)儲備貨幣之外,2022年底全球其他非傳統(tǒng)儲備貨幣在國際外匯儲備中的占比已經(jīng)超過了10%,達(dá)到了10.71%,而在疫情前的2019年只有8.16%。

從更長時期來看,2016年人民幣加入SDR,當(dāng)年4季度IMF首次公布了包括人民幣在內(nèi)的全球外匯儲備構(gòu)成,人民幣當(dāng)時占比為1.08%,當(dāng)時美元占比65.36%,不包括美元、歐元、日元和英鎊的非傳統(tǒng)儲備貨幣占比7.20%。相比2016年時期的美元占比,2022年底美元占比出現(xiàn)了7個百分點(diǎn)的下滑,這7個百分點(diǎn)被IMF統(tǒng)計中的所有貨幣分享(圖5)。其中,人民幣、日元、歐元和其他貨幣替代美元儲備占比均在1個百分點(diǎn)以上,人民幣替代的占比最大,為1.613個百分點(diǎn),其次是日元的1.556個百分點(diǎn)。

圖5、全球多種貨幣對美元儲備的替代(2016-2022)

數(shù)據(jù)來源:依據(jù)IMF(COFER)數(shù)據(jù)計算。

世界開啟降低對美元過度依賴的新局面。2021年非傳統(tǒng)儲備貨幣在全球儲備貨幣中占比首次超過10%(10.26%),說明了國際儲備貨幣多極化局面已經(jīng)拉開帷幕。但我們也要看到,截止到2022年底,美元依然占據(jù)了超過58%的全球儲備份額。考慮到美元在全球外匯儲備占比依然遙遙領(lǐng)先,在全球貿(mào)易結(jié)算中占比超過40%,歷史演進(jìn)至今的地緣政治關(guān)系以及美國在經(jīng)濟(jì)、金融、科技和軍事在全球依然具有顯著影響力,全球還有幾十個國家或者區(qū)域的貨幣與美元掛鉤,可以認(rèn)為,在過去幾年全球多種貨幣正在形成對美元的部分替代。

國際貨幣體系的演進(jìn)是一個長期的過程。國際貨幣體系一旦形成本身具有剛性,其本身也是國際市場長期選擇的結(jié)果。隨著全球經(jīng)濟(jì)多極化趨勢的演進(jìn),世界市場通過不斷比較和選擇從而形成了國際貨幣體系的演進(jìn)。經(jīng)濟(jì)多極化使得部分經(jīng)濟(jì)體或區(qū)域具備了降低美國宏觀政策和對外政策外溢性傷害的能力,這種能力在追求本幣自主安全的意識提升和作為國際貨幣收益的激勵下,會推動全球貨幣體系多極化趨勢持續(xù)演進(jìn)。

“過度依賴”和“過度特權(quán)”是美元貨幣體系作為一枚硬幣的正反面。世界降低對美元的過度依賴就會約束美元貨幣體系的“過度特權(quán)”,降低美國財政赤字貨幣化和“美元潮汐”對世界經(jīng)濟(jì)的負(fù)面外溢性。世界開啟降低對美元過度依賴的新局面,也意味著非傳統(tǒng)儲備貨幣在國際貨幣體系演進(jìn)中迎來了歷史性的機(jī)遇,從而持續(xù)推動國際貨幣體系向多極化轉(zhuǎn)變。

分享

分享

京公網(wǎng)安備 11010802028547號