多鯨2024-02-03 23:00

![]()

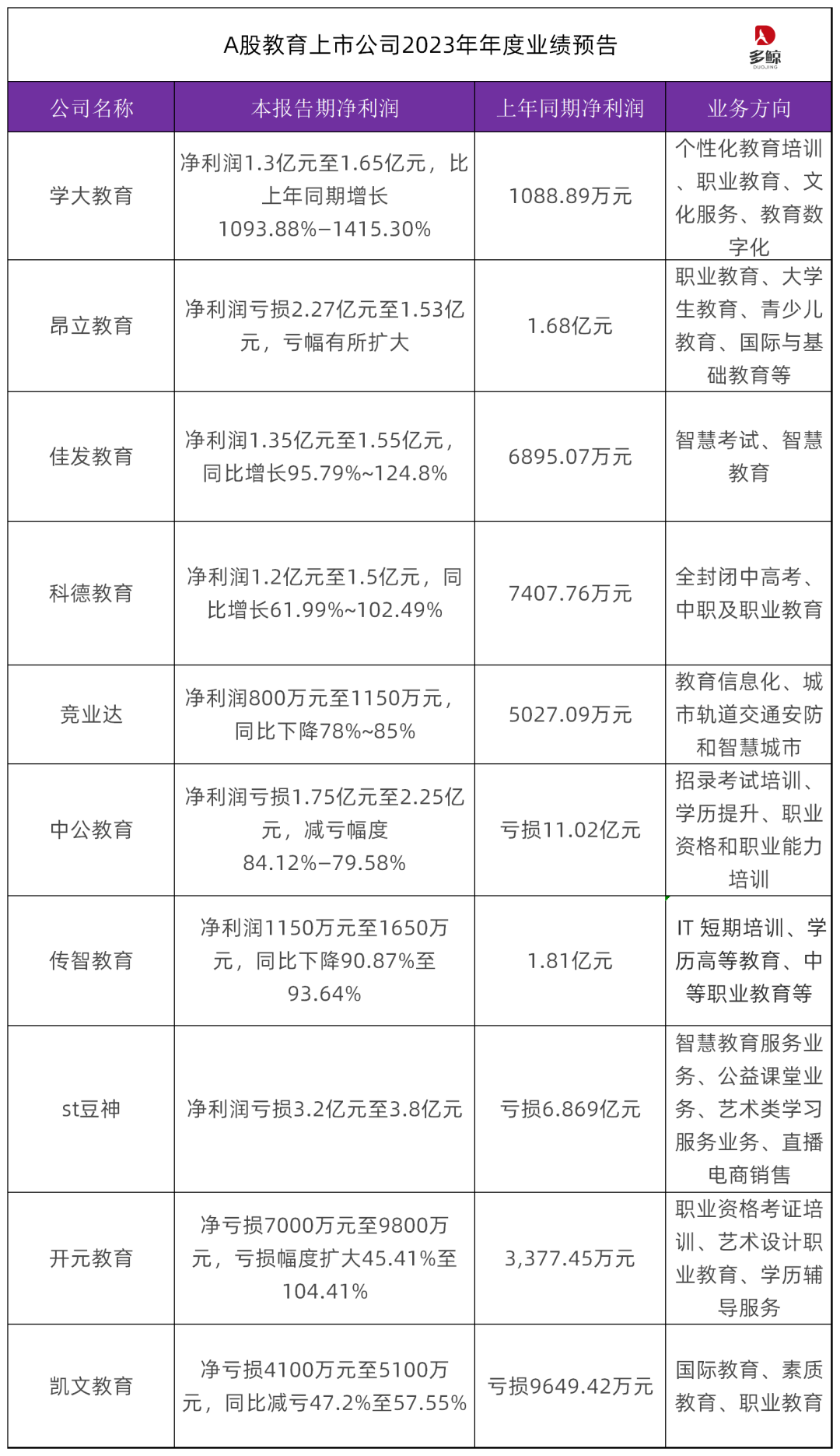

眼下,正值年報披露季,A股教育上市公司紛紛發(fā)布2023年年報業(yè)績預(yù)告。整體上業(yè)務(wù)轉(zhuǎn)型穩(wěn)步修復(fù),但從財報預(yù)告情況來看,公司經(jīng)營喜憂參半。

據(jù)多鯨不完全統(tǒng)計,10家以教育為主業(yè)或包含教育業(yè)務(wù)的A股上市公司中,5家表示盈利,較上年相比或增或減;5家繼續(xù)虧損。

(制圖:多鯨 數(shù)據(jù)來源:公司 2023 年年度業(yè)績預(yù)告)

A股教育上市公司業(yè)績預(yù)告喜憂參半

A股教育上市公司業(yè)務(wù)轉(zhuǎn)型步伐不一,分化明顯,有的轉(zhuǎn)型趨勢向好,維持盈利;有的則因業(yè)務(wù)轉(zhuǎn)型、經(jīng)濟大勢、商譽減值等多方面原因?qū)е绿潛p。

在10家公司中,有五家公司仍維持盈利,分別是學(xué)大教育、傳智教育、佳發(fā)教育、科德教育、競業(yè)達。

學(xué)大教育在其中表現(xiàn)亮眼,遠超于預(yù)期。學(xué)大教育在2023年年度業(yè)績預(yù)告中表示,歸屬于上市公司股東的凈利潤預(yù)計在1.3—1.65億元之間,比上年同期增長1093.88%—1415.30%。這將是學(xué)大教育近幾年來最高的歸母凈利潤,超過「雙減」前水平,這得益于學(xué)大教育1月26日公告中所稱的「持續(xù)積極優(yōu)化業(yè)務(wù)布局」。

不及學(xué)大教育的增長幅度,傳智教育雖表示盈利,但要比上一年有所縮減。傳智教育全年歸屬上市公司股東的凈利潤預(yù)計為1150萬元至1650萬元,同比減少90.87%至93.64%。

傳智教育在公告中稱,2023年歸屬于上市公司股東的凈利潤預(yù)計同比實現(xiàn)下降,主要原因為:2023年度,受整體經(jīng)濟環(huán)境影響,就業(yè)形勢面臨較大壓力,公司作為以就業(yè)為導(dǎo)向的職業(yè)教育機構(gòu),短期內(nèi)學(xué)員報名人數(shù)有所減少,培訓(xùn)收入同比出現(xiàn)下滑;公司持有的「中融-圓融1號集合資金信托計劃」信托產(chǎn)品逾期兌付,公司對上述信托產(chǎn)品確認公允價值變動損失5000萬元,該項目屬于非經(jīng)常性損益;公司非學(xué)歷高等教育業(yè)務(wù)已于2022年停止招生,同時對中等職業(yè)技術(shù)學(xué)院業(yè)務(wù)的招生預(yù)期進行調(diào)整,上述校區(qū)營業(yè)收入下滑,該資產(chǎn)組出現(xiàn)減值跡象,計提減值準備2487萬元。

與傳智教育情況類似的還有競業(yè)達。競業(yè)達(003005)預(yù)計2023年歸屬于上市公司股東的凈利潤800萬元~1150萬元,同比下降78%~85%;基本每股收益0.0539 元~0.0775元。業(yè)績變動主要原因是,在科教興國、人才強國、產(chǎn)教融合等國家政策的推動下,教育數(shù)字化轉(zhuǎn)型市場需求逐步釋放。

另外,佳發(fā)教育預(yù)計2023年凈利潤為1.35億元—1.55億元,同比增長95.79%—124.8%。2023年度公司智慧考試和智慧教育兩大業(yè)務(wù)訂單均取得增長,帶來全年收入及利潤的大幅增長。

科德教育((SZ300192))預(yù)計2023年全年歸屬凈利潤盈利1.2億元至1.5億元,同比上年增61.99%至102.49%,受益于外部經(jīng)營環(huán)境穩(wěn)步向好,教學(xué)服務(wù)質(zhì)量和運營效率穩(wěn)步提升,公司職業(yè)教育板塊利潤增加。

在10家公司中,另有五家公司仍虧損,分別是昂立教育、中公教育、ST豆神、開元教育及凱文教育。

其中,昂立教育屬于盈轉(zhuǎn)虧,預(yù)計2023年度實現(xiàn)歸屬于上市公司股東的凈利潤-2.27億元到-1.53億元,將出現(xiàn)虧損。業(yè)績變動主要原因是:公司2022年員工持股計劃2023年度股份支付費用攤銷;計提相關(guān)商譽減值準備和信用減值損失;公司轉(zhuǎn)型戰(zhàn)略導(dǎo)致成本支出過多等。

中公教育預(yù)計2023年度歸屬于上市公司股東的凈虧損1.75億元— 2.25億元,同比大幅減虧84.12%—79.58%。公司表示,報告期內(nèi),隨著經(jīng)營環(huán)境的改善,公司繼續(xù)推進2022年以來一直開展的經(jīng)營提振計劃,積極調(diào)整市場戰(zhàn)略,從規(guī)模向效益轉(zhuǎn)變,聚焦以利潤實收為主,進一步優(yōu)化產(chǎn)品結(jié)構(gòu),提升公司的盈利能力;同時,強化精細管理,重塑組織架構(gòu),繼續(xù)加強成本管控9優(yōu)化公司運營效率,由此在2023年實現(xiàn)大幅減虧。

ST豆神預(yù)計2023年歸屬于上市公司股東的凈利潤虧損3.2億元~3.8億元。上年同期歸屬于上市公司股東的凈利潤虧損約6.87 億元。業(yè)績變動主要原因是,公司在年末對出現(xiàn)減值跡象的無形資產(chǎn)、商譽進行了減值測試,初步測試結(jié)果顯示,公司需計提的資產(chǎn)減值準備約為4700萬元~5600萬元。

開元教育預(yù)告顯示,開元教育2023年歸屬于上市公司股東的凈虧損為7000萬元至9800萬元,上年同期為盈利3377.45萬元。報告期內(nèi)公司業(yè)績虧損,主要由于2023年公司股權(quán)激勵費用分攤3350萬元;2023年公司確認所得稅費用3300萬元以及報告期內(nèi)營業(yè)收入下降幅度較大所致。

凱文教育預(yù)告顯示,2023年,凱文教育歸屬于上市公司股東的凈虧損預(yù)計為4100萬元至5100萬元,上年為凈虧損9659.44萬元,虧損幅度同比收窄。凱文教育表示,受《中華人民共和國民辦教育促進法實施條例》影響,公司自2021年9月起不再將兩所學(xué)校納入合并報表范圍。隨著2022年 3月底公司陸續(xù)完成學(xué)校舉辦者變更相關(guān)手續(xù),《條例》對公司經(jīng)營的影響逐步消除,學(xué)校各項活動穩(wěn)定開展,公司營運能力恢復(fù)到正常狀態(tài)。上述原因?qū)е卤緢蟾嫫诠緝籼潛p較上年同期收窄。

K12公司轉(zhuǎn)型增長迅猛,職業(yè)教育“冰火兩重天”?

歷經(jīng)「雙減」后,業(yè)務(wù)涉及到K12教育領(lǐng)域的公司,諸如學(xué)大教育、昂立教育、佳發(fā)教育、科德教育等,都紛紛撤離K9賽道,向高中階段教學(xué)、智慧教育、職業(yè)教育領(lǐng)域轉(zhuǎn)型。「雙減」已過兩年,轉(zhuǎn)型后的公司顯示出強勁的恢復(fù)勢頭,合規(guī)的K12教培業(yè)務(wù)(包括非學(xué)科類培訓(xùn)和高中培訓(xùn)等)經(jīng)營環(huán)境明顯改善,市場需求提升,頭部公司增長迅猛。

例如,學(xué)大教育作為國內(nèi)最早從事一對一教學(xué)的培訓(xùn)機構(gòu)之一,在「雙減」政策落地后,公司剝離K9階段培訓(xùn),聚焦高中階段個性化教育2023年以來,公司招生增長迅速,截至2023年三季度末,公司合同負債為8.3億元,同比增長13.6%,教培業(yè)務(wù)拉動公司業(yè)績恢復(fù)。同時,學(xué)大教育積極布局職業(yè)教育板塊,業(yè)務(wù)涵蓋中等職業(yè)教育、高等職業(yè)教育、產(chǎn)教融合、職業(yè)技能培訓(xùn)四大板塊。中職層面公司已收購和托管4所中職院校,與近20所中等職業(yè)學(xué)校達成合作,未來增長空間較大,有望成為公司第二增長曲線。

廣發(fā)證券認為,教育板塊業(yè)績與估值雙重修復(fù)趨勢可延續(xù)。過去三年招生與業(yè)務(wù)開展受外部環(huán)境限制,板塊業(yè)績受損,同時2021年「雙減」政策形成進一步情緒壓制。年初至今,教育行業(yè)剛需屬性凸顯,外部影響因素解除后業(yè)務(wù)開展快速恢復(fù),同時政策情緒穩(wěn)步改善支撐估值向合理中樞修復(fù)。

職業(yè)教育領(lǐng)域,產(chǎn)教融合型企業(yè)成長迅速。隨著政策逐步明朗,業(yè)內(nèi)對于產(chǎn)教融合的普遍判斷依然樂觀。產(chǎn)教融合領(lǐng)域有望迎來一波資本涌入,更重要的是,整個行業(yè)有望獲得更多優(yōu)質(zhì)資源傾斜。

而與此同時,主要業(yè)務(wù)以職業(yè)技能培訓(xùn)布局的公司略呈頹勢,虧損情況較多。

東吳商社分析指出,對于職業(yè)教育及高校等板塊,政策一直處于支持程度較高的狀態(tài)。此前因為K12教育政策壓制帶來的悲觀預(yù)期,也給予了整個板塊良好的估值,高校很多公司,有著優(yōu)秀的經(jīng)營能力,但已經(jīng)出現(xiàn)一二級市場倒掛,隨著時間推移,會看到重要的機會。此外,在職教這個層面,類似于公務(wù)員、教師等編制類考試,近年需求持續(xù)增強,龍頭公司內(nèi)部關(guān)系理順后也值得重點關(guān)注。

中信證券發(fā)布研究報告稱,2023年以來,部分教育細分賽道呈現(xiàn)顯著的景氣反轉(zhuǎn)趨勢,如教培、考公等,同時教育科技賽道伴隨AIGC技術(shù)的爆發(fā),也呈現(xiàn)出較大的發(fā)展前景,各類玩家百花齊放。該行認為,伴隨教育行業(yè)的積極變化,部分頭部優(yōu)秀公司有望展現(xiàn)出較強的成長潛力,推薦關(guān)注積極轉(zhuǎn)型,業(yè)績重新步入成長的頭部教培公司;需求景氣度高&行業(yè)有望迎反彈的職業(yè)培訓(xùn)公司;估值處于歷史低位,業(yè)績確定性高,且有望逐步迎估值修復(fù)的高教公司。

來源:多鯨

分享

分享

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車