李迅雷2024-04-24 14:38

![]()

李迅雷/文 最近討論黃金的文章越來越多,我倒是一直看好黃金及未來走勢。

記得在2016年人民幣波動幅度加大,不少人都打算換美元的時候,我寫了一篇《為何換美元不如買黃金》,邏輯很簡單:美聯(lián)儲不斷擴表,美元泛濫,而黃金的開采速度遠遠抵不過美元印鈔的速度。原本以為這篇文章能夠獲得大家的認(rèn)同,不曾想反對者眾,于是又寫了一篇《再論換美元不如買黃金》,指出“如果美元也可以看成一種投資品,其漲幅與黃金相比就不足掛齒了”。

三年前,我的一篇《從長期角度看黃金作為戰(zhàn)略性資產(chǎn)的配置價值》,試圖從歷史等多個維度來詮釋黃金的長期投資價值。那么,今年以來的這輪黃金上漲的主要動力來自哪里呢,人們對配置黃金還存在哪些誤判?

不生息資產(chǎn)就沒有配置價值嗎?

買債券可以獲得利息收入,買股票可以獲得分紅,買房子出租可以獲得租金,買黃金能獲得什么呢?所以,不少人對投資黃金還是不太認(rèn)可。黃金確實不能生息,但各類虛擬貨幣同樣也不能生息。

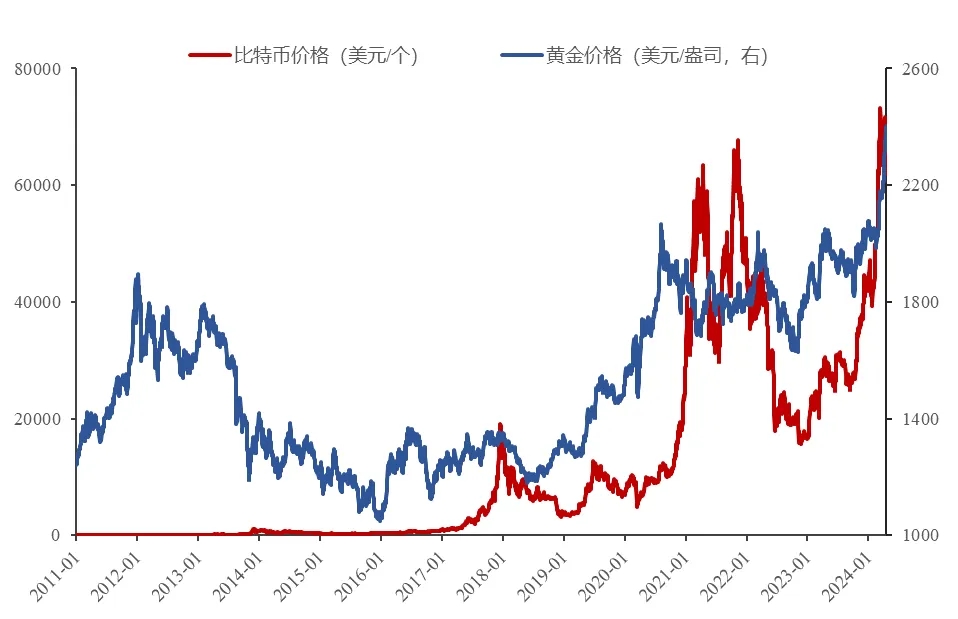

例如,2019年以來,各類虛擬貨幣出現(xiàn)暴漲,比特幣在2019年年初只有3400美元左右,至2021年4月份最高漲到64800左右,接近20倍,之后又大幅回落。這種暴漲暴跌肯定存在炒作成分,因此,我國把比特幣等認(rèn)定為非法交易,并要從金融機構(gòu)和互聯(lián)網(wǎng)平臺中清空。但是,比特幣之所以被大家所認(rèn)可,首先是對以美元為代表的各國貨幣長期超發(fā)的抵觸,其次,在眾多虛擬貨幣中,最終必然會有一種貨幣被大家認(rèn)可,并逐步成為投資和交易的品種。

比特幣之所以能不斷上漲,與其“造幣”成本不斷上漲有關(guān),故一旦大家都有了對某種虛擬貨幣的需求,其稀缺性就會體現(xiàn)出來。在過去幾年黃金價格下跌的階段,不少人預(yù)言比特幣將替代黃金,黃金將失去貨幣屬性,但如今看來,黃金的金融地位和貨幣屬性似乎沒有改變。

比特幣不可能取代黃金的“貨幣”地位

來源:ifind,Bloomberg terminal,中泰證券研究所

與比特幣相比,黃金成為貨幣已經(jīng)有兩千多年的歷史了,馬克思在《資本論》里寫道:“貨幣天然是金銀,但金銀天然不是貨幣。”這是因為黃金和白銀本身具有良好的穩(wěn)定性和稀有性。

中國在歷史上曾長期實行銀本位制,這也是為什么中國從事借貸的金融機構(gòu)叫“銀行”。在1820年之前,中國的經(jīng)濟體量一直是全球第一,最高時甚至占到全球的三分之一。當(dāng)鴉片戰(zhàn)爭之前中國的出口大量順差時,大量白銀流向中國,以至于全球發(fā)生了“銀荒”,白銀相對于黃金的價格大幅攀升。因此,“稀缺”實際上也是一個相對概念,受供需關(guān)系影響。

1850年時,歐洲的金銀比價1:17到1:20之間,19世紀(jì)末,這個數(shù)值達到30以上;而清朝的金銀比價大約穩(wěn)定在1:8到1:15之間,由于中國與歐洲之間的價差長期存在,即便在鴉片戰(zhàn)爭之后,歐洲的白銀仍然大量(據(jù)估計高達10億兩)流入到中國,以換取茶葉、絲綢和黃金等。

據(jù)世界黃金協(xié)會報告,目前已開采黃金大概是20.8萬噸,已經(jīng)探明的地面下的黃金儲量還剩下5.2萬噸左右,其稀缺性可想而知。在過去的120年里,已經(jīng)開采出的黃金存量年均增速只有1.5%,即使考慮到技術(shù)的進步,過去20年中的黃金存量增速也只有1.6%。??

自從大清這個白銀帝國土崩瓦解后,白銀的價格對金價是相對貶值的。盡管1971年美元與黃金脫鉤,但黃金的貨幣屬性要遠強于白銀。因此,全球各國央行都有黃金儲備,居民家庭配置黃金的現(xiàn)實意義不言而喻。相比之下,比特幣盡管也具有貨幣屬性,但它的波動率遠大于黃金,即資產(chǎn)屬性強于貨幣屬性,其估值的未來不確定性也比較大。

紙幣泛濫助推黃金價格長期上漲

在1971年之前的180年時間里,黃金價格只上漲了1.3倍,年化漲幅不到0.5%。1930—1971年美國實行金本位制度下的通脹和居民實際收入的漲幅,分別為1.7倍和1.4倍。布雷頓森林體系解體后,美元與黃金脫鉤,美元開始不斷超發(fā),從1971年至今,美元對黃金貶值了98.6%,也就是黃金從每盎司35美元漲到2400多美元,不少人以為黃金還跑不贏通脹,因為他們忽視了美元與黃金脫鉤之后的黃金價格的巨幅上漲。

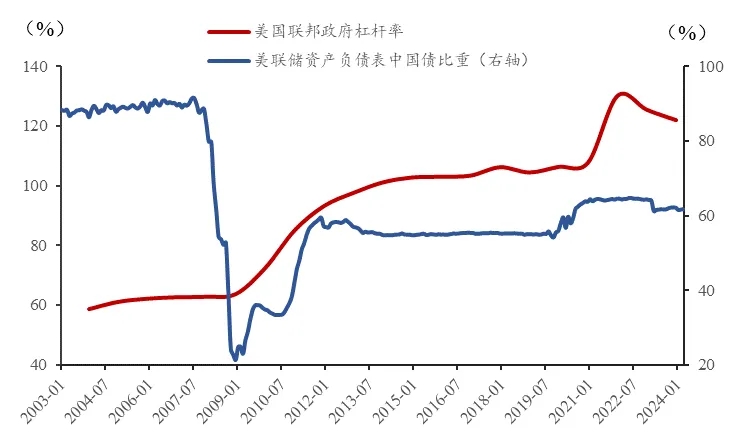

自從美聯(lián)儲加息以來,美債的收益率大幅上升 ,美債價格下跌,持有美債的虧損較大,而黃金成為一種很實的避險工具。同時,在高利息下,不僅債務(wù)成本上升,而且美國聯(lián)邦政府的債務(wù)也已經(jīng)接近上限,使得人們對美國聯(lián)邦政府的信用產(chǎn)生擔(dān)心。因此,減持美債、增持黃金日漸成為多國央行的選擇。

美國的量寬政策導(dǎo)致債務(wù)負(fù)債沉重

來源:wind,中泰證券研究所

相對而言,美元盡管超發(fā)嚴(yán)重,但二戰(zhàn)后至今美國經(jīng)濟一直是全球龍頭,且美元指數(shù)近年來也顯著走強。相對于美元而言,大部分國家的貨幣都對美元貶值,從1990年至今,巴西、土耳其、阿根廷等國貨幣相對美元的貶值幅度都到了100%左右。發(fā)達國家中除了瑞士和新加坡,大部分國家貨幣也對美元貶值。

大部分國家貨幣都對美元貶值

?來源:Wind,中泰證券研究所

全球貨幣的普遍超發(fā)和貶值,使得人們對紙幣泛濫的擔(dān)憂進一步加深,增大了人們對黃金這樣天然具有貨幣屬性資產(chǎn)配置比例的需求。因此,黃金上漲的長期邏輯應(yīng)該是成立的。

從歷史看,盡管黃金價格的走勢是牛短熊長,但牛市的漲幅遠大于熊市的跌幅,如1972年至1979年那一波牛市漲了1781.5%,之后20年下跌了69.5%,再之后的10年又上漲了644.3%。最近一輪下跌是在2011年7月至2015年12月,跌幅達到42%。2016年開始至今,黃金又出現(xiàn)了新一輪上漲,到目前黃金漲幅已經(jīng)達到1.26倍。盡管漲幅并不大,但持續(xù)上漲的趨勢卻變得更加穩(wěn)健。

各國央行增持——

成為近期黃金上漲的邊際推力

最近市場熱議的話題之一是各國央行都在購入黃金以增加它們的黃金儲備,如中國、波蘭、新加坡、印度、菲律賓、伊拉克等國央行,其中中國央行已經(jīng)連續(xù)18個月購入黃金,購入規(guī)模居各國之首。

作為全球第二大經(jīng)濟體,我國央行的黃金儲備并不多,即便最近兩年開始增加黃金儲備,但與GDP規(guī)模相比,比重偏低。尤其我國是全球外匯儲備第一大國,美元及美元資產(chǎn)的配置比例比較高,未來有優(yōu)化結(jié)構(gòu)的需求。

我國黃金儲備占GDP的比重偏低

來源:Wind,中泰證券研究所

央行增持黃金的邏輯更多是從應(yīng)對風(fēng)險的角度考慮。因為黃金是不生息資產(chǎn),當(dāng)黃金價格下跌的幾十年里,增加黃金儲備不僅不能獲得利息,還得承受生息資產(chǎn)配置相應(yīng)減少的損失。因此,增加黃金儲備并不是所有時段都正確的選擇。歷史上確實也有不少央行選擇減持黃金儲備。

然而,在目前美聯(lián)儲加息、通脹居高不下,增配黃金不是最佳時機的背景下,為何不少央行還是選擇增持黃金呢?世界局勢的動蕩、地緣政治的劇變及全球紙幣的泛濫都是讓黃金這類避險工具走俏的主要原因。

首先,全球經(jīng)歷了近80年的和平期,和平通常是積累風(fēng)險,戰(zhàn)爭通常是推倒重來。也就是說,如今全球的問題越積越多,分化越明顯,國家之間的矛盾突出、貧富差距擴大,這就使得避險需求不斷上升。

其次,各國為了應(yīng)對經(jīng)濟下行的壓力,不斷擴大債務(wù)水平,勢必導(dǎo)致貨幣超發(fā)和通脹高企。如前所述,自從美元與黃金脫鉤以來,美元對黃金貶值接近99%,其他貨幣對美元平均貶值90%以上,因此,真正的硬通貨還是黃金。

第三,地緣政治下,冷戰(zhàn)思維重啟,中東長期不太平、俄烏戰(zhàn)爭的長期化,讓大家越來越清晰地認(rèn)識到,全球不同經(jīng)濟體之間的脫鉤風(fēng)險在加大,故對黃金等“中性資產(chǎn)”的配置需求明顯提高。

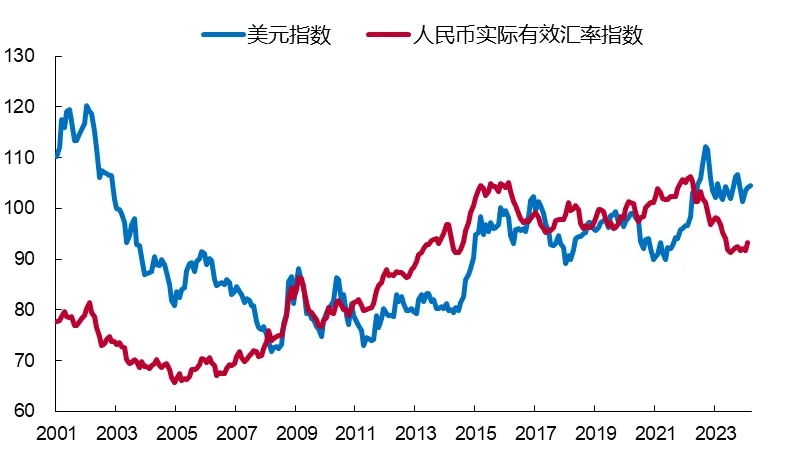

觀察2001年以來的美元指數(shù)和人民幣指數(shù)的走勢,發(fā)現(xiàn)中美兩種貨幣還是比較強的,其中美元指數(shù)比2001年要低,但疫情以后走勢較強,而人民幣指數(shù)在過去23年中整體總體對一攬子貨幣升值,只是2016年以后走勢偏弱。

2001年以來美元指數(shù)和人民幣指數(shù)走勢

來源:Wind,中泰證券研究所

對中國央行而言,減持美元或美債,同時增加黃金儲備應(yīng)該是明智之舉,有助于匯率的穩(wěn)定。對于其他各國央行而言,今后仍可能繼續(xù)增加黃金儲備。全球央行在2012—2021年的十年間每年買300—400噸黃金,但2022年和2023年分別買了1135和1100噸。與此同時,減持美元資產(chǎn)也是各國央行的普遍做法。

盡管央行增持黃金的規(guī)模遠不及全球居民部門購買黃金的規(guī)模,但它們對黃金價格的邊際推力更強,更具有示范效應(yīng)。

從2016年這輪黃金價格的上漲時間看,已經(jīng)持續(xù)了8年,但走勢相對比較平緩,上漲過程也有反復(fù)。從絕對漲幅看,只有1.26倍,相比1972年至1979年上漲17.8倍及2001—2011年上漲6.4倍,大為遜色。但這可能也意味著上漲過程還未結(jié)束,上漲或許還有不小的空間。

被嚴(yán)重低估的黃金投資價值

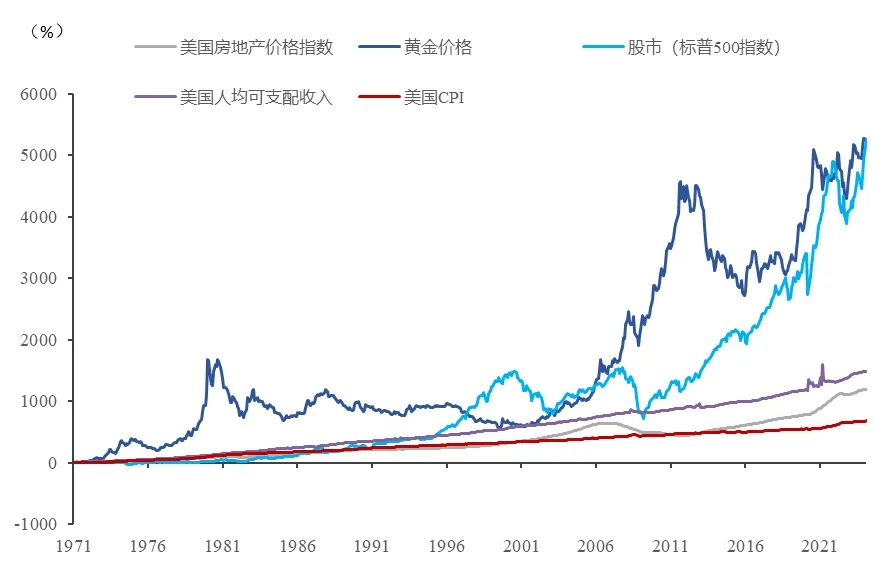

投資學(xué)的教科書上通常說黃金不是一種理想的投資品,如從過去100年看,股票的收益率最高,其次是企業(yè)債,黃金的投資回報不如國債,只是勉強跑贏通脹而已。但這種計算方法不科學(xué),因為1971年之前美元是掛鉤黃金的,更早的時候,在金本位制度下黃金本身就是貨幣,其價格缺乏參照系。

1971年至今黃金與其他資產(chǎn)及通脹的走勢

注:房產(chǎn)選取房地美價格指數(shù)(1975年開始),1975年前數(shù)據(jù)根據(jù)OECD房價指數(shù)反推獲得

來源:wind,中泰證券研究所

但1971年以后,美元與黃金脫鉤,黃金就像脫韁的野馬隨意馳騁。從數(shù)據(jù)看,1971年至今,黃金的累計漲幅達到52倍,超過美國標(biāo)普500的漲幅(50倍,不含股息,含則220倍);黃金在過去53年的年均投資收益率達到驚人的7.8%。大大跑贏房價指數(shù)(11.9倍)和美國居民人均可支配收入的累計增長幅度(14.9倍)。

我在2021年出版的《趨勢的力量》一書中也多次提到黃金的配置價值,這與全球政治和經(jīng)濟的分化與集聚的大趨勢有關(guān),即長期的和平導(dǎo)致結(jié)構(gòu)失衡,結(jié)構(gòu)失衡又導(dǎo)致效率的下降,即投資回報率下降,結(jié)構(gòu)失衡的趨勢難以遏制,只能通過舉債和超發(fā)貨幣來維持經(jīng)濟和社會的相對穩(wěn)定。因此,今后避險和抗衡貨幣泛濫的比較有效的資產(chǎn),卻依然還是不生息的黃金。

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車