張濤2024-04-25 18:26

![]()

張濤/文 張濤 路思遠/文

《擺脫擴表陷阱》曾預判 “經濟運行在生產端的改善是十分明顯的,相應我們將今年第一季度GDP同比增速預期值上調至5%以上。不過,隨后經濟運行改善能否延續(xù)下去,還會受到金融效率的影響”,從剛公布經濟數(shù)據(jù)來看,宏觀經濟運行基本如期兌現(xiàn),一季度GDP同比增速5.3%,環(huán)比增速1.6%,環(huán)比折年率6.6%,較去年四季度明顯改善(GDP同比增速5.2%,環(huán)比增速1.2%,環(huán)比折年率4.9%),但恢復還是不平衡的,尤其是“需求恢復不如生產”,因此,經濟能否持續(xù)改善,且改善幅度能否得以保持,仍有較大不確定性。

首先,社融、信貸增速回落令經濟持續(xù)改善存憂。截至3月末,社融增速已連續(xù)3個月回落,至8.7%,為歷史新低,較去年底下降了0.8個百分點。社融口徑下的信貸增速則是連續(xù)4個月回落,至9.2%,也是歷史新低,較去年底下降了1.2個百分點。按照融資增速領先經濟增長且同向變化的經驗規(guī)律,今年一季度融資、信貸增速回落令經濟的持續(xù)改善存疑。

圖1:社融、信貸增速與GDP增長的相關性

數(shù)據(jù)來源:Wind,2020年與2021年各季度GDP數(shù)據(jù)為兩年均值

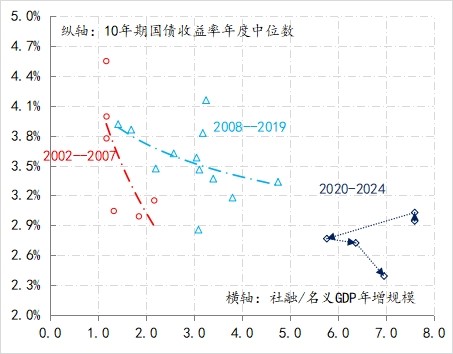

其次,融資效率的改善尚未破局。綜合“兩會”審定的年度經濟目標與一季度經濟、融資的實況,預計今年社融與GDP年增規(guī)模(現(xiàn)價)的比值將進一步升至7附近,僅低于2020年至2021年期間的水平,即每單位的經濟產出,需要7個單位的新增社融支撐。

2002年至2007年期間,該比值穩(wěn)定在1—2之間,均值1.5。2007年至2019年期間,該比值擴大至1.5—4.8,均值為3,較2002年至2007年間水平翻了一倍,而當前7的比值則是又翻了一倍多,顯示經濟增長需要消耗的新增融資越來越多。

與融資效率下降同步,利率中樞是趨勢性下降。10年期國債收益率由次貸危機前的4%以上的水平,降至疫情前的3%以上的水平,目前已經降至2.3%以下。顯而易見,經濟增長對于融資支持與低利率環(huán)境的依賴程度在持續(xù)上升,即融資的實際效率是在持續(xù)下降。在此背景下,商業(yè)銀行凈息差已經開始持續(xù)收窄,即便是通過存量盤活來騰挪,商業(yè)銀行也很難保持支撐經濟增長的能力不衰減。

圖2:融資效率與10年期國債收益率的變化情況

數(shù)據(jù)來源:Wind,2020年與2021年社融/GDP比值為兩年均值

第三,經濟恢復需要宏觀政策更加靈活。按照保持經濟持續(xù)回升的增長訴求,維持一定速度的融資支撐是必須的。在當前微觀主體融資需求尚未完全恢復的背景下,如何更好地發(fā)揮政府作用就是必然之選。

實際上,一季度融資增速回落的一個重要原因就是,政府融資階段性的放緩,故加快政府融資速度必然是政策的選項。鑒于商業(yè)銀行體系資產負債發(fā)生深刻的結構性變化,只能更加倚重政策合力,才能讓宏觀意圖更快落地。例如,可以通過增加央行公開市場的現(xiàn)券交易工具來提高政府債券的流動性。

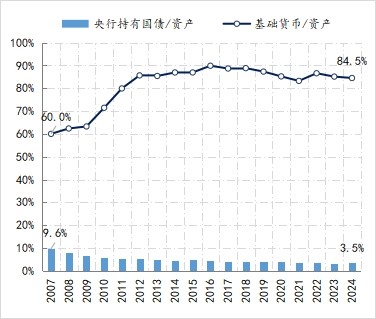

目前央行公開市場業(yè)務債券交易主要包括回購交易、現(xiàn)券交易和發(fā)行中央銀行票據(jù),其中,現(xiàn)券交易分為現(xiàn)券買斷和現(xiàn)券賣斷兩種,前者為央行直接從二級市場買入債券,一次性地投放基礎貨幣;后者為央行直接賣出持有債券,一次性地回籠基礎貨幣。

截至3月末,央行持有的政府債券占其資產比重為3.5%,與之對應,基礎貨幣占其資產比重為84.5%,即央行81%的基礎貨幣都通過其他渠道的投放(再貸款、回購、結構性工具、外匯占款等),因此央行在加速政府債券融資方面的政策空間很充足。

圖3:央行持有國債與基礎貨幣占資產比重變化情況

數(shù)據(jù)來源:Wind

不過政府融資提速只能保證社融增長不失速,如何借助低利率的融資環(huán)境優(yōu)勢,發(fā)揮好政府資金的杠桿,才是改善融資效率更為關鍵的一環(huán)。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱