周悅2024-05-28 23:33

![]()

經(jīng)濟(jì)觀察網(wǎng) 周悅/文 5月22日,英偉達(dá)(NVDA.NDAQ)公布2024年一季報(bào),凈利潤同比暴增6倍,達(dá)到148.8億美元,營收超越特斯拉,達(dá)到260億美元,同比增長262%。

有華爾街空頭指出,英偉達(dá)的現(xiàn)金流等于Alphabet(谷歌母公司)、亞馬遜、Meta和微軟四大科技公司的資本支出。

這是一個(gè)很有意思的隱喻,事實(shí)上美國科技巨頭不約而同地正用重金砸向AI時(shí)代。

2023年,這四家公司的資本支出創(chuàng)下歷史紀(jì)錄,達(dá)到1357億美元,同比增長47%,主要用于AI相關(guān)基礎(chǔ)設(shè)施,以英偉達(dá)H100 GPU采購量為例,去年這四家公司的采購占到英偉達(dá)出貨量的60%。

在今年第一季度業(yè)績報(bào)告會(huì)上,上述四家科技公司均宣布,仍將大幅增加資本支出,集中在數(shù)據(jù)中心、芯片、以及其他用于構(gòu)建或部署生成式AI模型的設(shè)備。

今年,這四家公司資本支出的總額將達(dá)到史無前例的2000億美元,超過騰訊近兩年?duì)I收的總和。

伯恩斯坦研究院更是預(yù)測,未來五年,這四家公司以及蘋果公司的資本支出總額將突破萬億美元,這一體量可能超過標(biāo)普500指數(shù)中其他90家電信和通信公司的資本支出總和。

巨額的投入顯示,一場AI領(lǐng)域的軍備競賽正在全球開啟。

中國的老牌互聯(lián)網(wǎng)公司阿里巴巴(BABA.NYSE)、騰訊(00700.HK)和百度(BIDU.NDAQ)當(dāng)仁不讓地跟進(jìn)這場競賽,盡管從技術(shù)和資本積累上都處于追趕全球巨頭的態(tài)勢,但從2023年開始,它們均大幅增加了資本支出和研發(fā)投入。

騰訊曾表示,2023年的經(jīng)營性資本支出占比3%—3.5%,如果2024年能夠獲得更多GPU,預(yù)計(jì)將在此基礎(chǔ)上增加1個(gè)百分點(diǎn)。

在AI行業(yè),規(guī)模定律(Scaling Law)仍然占據(jù)主導(dǎo)地位,即模型性能隨著參數(shù)數(shù)量的增加而顯著提升,這被形象地稱為“大力出奇跡”。

很顯然,大規(guī)模的投入是AI行業(yè)產(chǎn)出的基本要素。

對(duì)AI的投入情況可以用科技公司的財(cái)報(bào)中“資本支出”和“研發(fā)費(fèi)用”兩個(gè)指標(biāo)來衡量:

1.資本支出:科技公司的資本支出通常包括數(shù)據(jù)中心建設(shè)、硬件設(shè)備等,這代表了公司的基礎(chǔ)設(shè)施和算力儲(chǔ)備。這類投資具有長期性,攤銷周期大約為5年,一定程度反映了公司對(duì)AI未來發(fā)展的戰(zhàn)略考量。

2.研發(fā)費(fèi)用:包括人才招聘、技術(shù)研發(fā)、數(shù)據(jù)處理等。因此,研發(fā)費(fèi)用的增加往往是公司在AI領(lǐng)域加大投入的直接反映。

那么,全球互聯(lián)網(wǎng)巨頭這一次集體增加資本支出,AI投入的差距是在拉大還是縮小?這一輪資本支出暴漲會(huì)帶來AI技術(shù)躍進(jìn)還是巨頭們的慘敗呢?

為保證統(tǒng)計(jì)口徑相同,本文中的數(shù)據(jù)均來自Wind數(shù)據(jù)庫,比較方法說明詳見文末注釋。

01 科技投入差距繼續(xù)拉大

2023年,亞馬遜、Meta、谷歌、微軟在資本支出和研發(fā)費(fèi)用上的總投入分別達(dá)到了1357億美元和1967億美元,同比增長47%和14%,這顯示了它們對(duì)AI未來發(fā)展的良好預(yù)期。

阿里巴巴、百度和騰訊的資本支出和研發(fā)投入總和為929億元人民幣和1450億元人民幣,同比變化為-17%和3%。

圖1更直觀地展現(xiàn)了七家公司的數(shù)據(jù)。BAT的科技投入總和不到谷歌一半。

2023年,亞馬遜、Meta、谷歌、微軟四家公司整體投入體量更大、增速飛快,而騰訊、阿里巴巴、百度沒有明顯加大投入、追趕超越的動(dòng)作,這一定程度說明未來在AI競爭上的差距還將擴(kuò)大。

差距拉大的原因有兩點(diǎn):

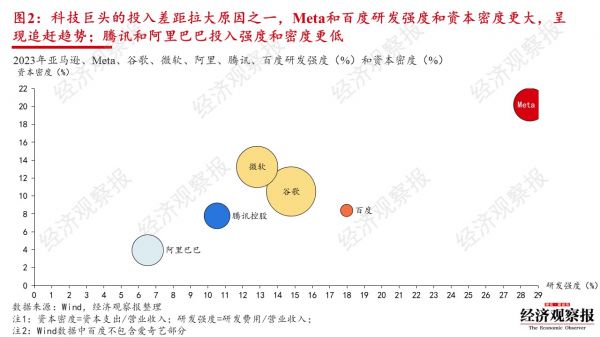

其一,BAT中只有百度的資本支出密度和研發(fā)強(qiáng)度較大,阿里巴巴和騰訊投入密度低。資本密度是資本支出與營收的比例,研發(fā)強(qiáng)度是研發(fā)費(fèi)用與營收的比例,這兩個(gè)指標(biāo)高,一定程度說明這家公司在擴(kuò)張或轉(zhuǎn)變策略,呈現(xiàn)出追趕的趨勢。

從圖2可以看出,Meta的資本密度和研發(fā)強(qiáng)度都位于七家公司之首,和Meta情況相似的是百度,遠(yuǎn)超其他科技公司。

一方面,Meta和百度都在調(diào)整業(yè)務(wù)重心,通過增加支出來彌補(bǔ)業(yè)績掉隊(duì)的差距,它們分別是從元宇宙和自動(dòng)駕駛的賽道轉(zhuǎn)向AI。

另一方面,Meta和百度在AI上的思路非常接近,都是“用AI把所有應(yīng)用重做一遍”,這也意味著需要更加激進(jìn)的投入。

圖說:公司彩圓面積大小反映營收規(guī)模比例關(guān)系(下同)

然而,Meta和百度“重做應(yīng)用”的方式完全不同,Meta要花三年,百度只用了七個(gè)月。

Meta在重做一個(gè)巨型AI系統(tǒng),覆蓋旗下Facebook、Instagram等所有平臺(tái)的推薦引擎,實(shí)現(xiàn)跨平臺(tái)推薦。階段性的成果包括在Reels(Facebook的短視頻功能)上看到感興趣的東西,會(huì)回到Facebook的信息流展示更多具有吸引力的內(nèi)容。在此基礎(chǔ)上,Meta也在增加AI功能,比如AI聊天工具或智能助理。這些舉措已帶來顯著成效,F(xiàn)acebook的用戶觀看時(shí)間至少提高了8%至10%。對(duì)頂級(jí)應(yīng)用來說,這是一個(gè)巨大的進(jìn)步。

這種做法對(duì)成本、技術(shù)和基礎(chǔ)設(shè)施的要求都更高,Meta斥資數(shù)十億美元積累了大量AI芯片,重新配置數(shù)據(jù)中心以適應(yīng)芯片,此外還大量投資芯片、數(shù)據(jù)中心相關(guān)的產(chǎn)品和公司,這一投入從去年開始,最早2026年才能完成。

相比之下,百度重做應(yīng)用顯得更加短平快,以李彥宏認(rèn)為的“重構(gòu)最徹底的一款產(chǎn)品”百度文庫為例,引入AI后增加了智能總結(jié)及問答、PPT生成、文本寫作等常規(guī)功能,在市面上都能找到競品。百度文庫的AI能力是在去年10月公布,距離百度文心一言大模型發(fā)布只有七個(gè)月。

從結(jié)果來看也完全不同。今年第一季度,百度營收增長一般,Meta的營收出現(xiàn)大幅增長。以AI最先能夠?qū)崿F(xiàn)變現(xiàn)的互聯(lián)網(wǎng)廣告業(yè)務(wù)為例,Meta和百度的廣告營收業(yè)務(wù)同比分別增長27%和3%。

相對(duì)于百度而言,騰訊和阿里巴巴的護(hù)城河業(yè)務(wù)更加穩(wěn)定,沒有出現(xiàn)明顯的戰(zhàn)略改變,整體資本密度和研發(fā)強(qiáng)度也都較低。這兩家公司營收和凈利潤的同比增幅穩(wěn)定,尤其是騰訊,連續(xù)六個(gè)季度實(shí)現(xiàn)經(jīng)營利潤和毛利增長。AI作用最明顯的廣告業(yè)務(wù),今年第一季度同比增長26%。

其二,從時(shí)間維度來看,大舉擴(kuò)張是亞馬遜、Meta、谷歌、微軟的長期打法,而阿里巴巴和騰訊擴(kuò)張幅度較小,并且在近兩年出現(xiàn)收縮。

資本支出與折舊和攤銷比例一定程度反映了一家公司當(dāng)前的戰(zhàn)略選擇,一般來說這一比例超過1說明企業(yè)在擴(kuò)張,不到1說明在收縮。從圖3可以看出不同科技企業(yè)的差異。

過去十年,亞馬遜、Meta、谷歌、微軟的資本支出與折舊和攤銷比例幾乎都超過1。由于AI的投入,近兩年來這一數(shù)字突破2,這說明它們長期保持?jǐn)U張的戰(zhàn)略。

巨頭的戰(zhàn)爭從來都是擴(kuò)張的戰(zhàn)爭,擴(kuò)張并不意味著一定能夠成功,但能保證不丟失重要陣地。

過去十年,亞馬遜、Meta、谷歌、微軟四家公司幾乎把能擴(kuò)張的領(lǐng)域都進(jìn)軍了一遍,包括電商、云計(jì)算、虛擬現(xiàn)實(shí)、自動(dòng)駕駛、物聯(lián)網(wǎng)等。盡管BAT也同樣布局這些領(lǐng)域,但是總是顯得晚了一步。

比如云計(jì)算,擁有全球第一市場份額的亞馬遜在2006年就開始布局,而阿里云在2009年起步。2012年,馬云宣布對(duì)云服務(wù)“十年每年投入十億”,此時(shí)亞馬遜已經(jīng)接近扭虧為盈。到今年,亞馬遜超過60%的運(yùn)營利潤由云服務(wù)貢獻(xiàn)。

這種“來晚一步”有三個(gè)原因:

第一是市場的差異,亞馬遜、Meta、谷歌、微軟面向全球市場,分散風(fēng)險(xiǎn)的能力更強(qiáng),而BAT主要在國內(nèi)市場比拼,對(duì)全球市場,還在摸索游戲規(guī)則。

第二是生態(tài)的差異,以云服務(wù)為例,美國科技公司的巨額資本支出會(huì)用來自建網(wǎng)絡(luò)以及云服務(wù)基建,相當(dāng)于既修鐵路又跑火車,前期投入成本更多,等到基建完成后需要協(xié)調(diào)的利益相關(guān)者較少。

比如谷歌,從2010年開始逐漸建造自己的海底光纜,其2016年啟用的“Faster”,甚至成為了當(dāng)時(shí)史上最快的海底光纜,這也推動(dòng)了谷歌云服務(wù)。

而中國的云廠商和三大運(yùn)營商是分開的,三大電信運(yùn)營商的網(wǎng)絡(luò)光纖系統(tǒng)讓云廠商在前期能夠快速起步,不用從鐵路造起,但是盈利周期也相應(yīng)拉長,因?yàn)樵茝S商每年需要繳納巨額的帶寬使用費(fèi),這一成本占比超過50%。

第三是應(yīng)對(duì)政策監(jiān)管的差異,美國科技巨頭遭到了本國內(nèi)部、歐盟等多個(gè)區(qū)域的審查、巨額罰款、甚至拆分風(fēng)險(xiǎn),但是擴(kuò)張的速度未受影響。自2021年中國的互聯(lián)網(wǎng)反壟斷監(jiān)管開始,騰訊和阿里巴巴削減資本支出和研發(fā)費(fèi)用,回歸公司主營業(yè)務(wù)。

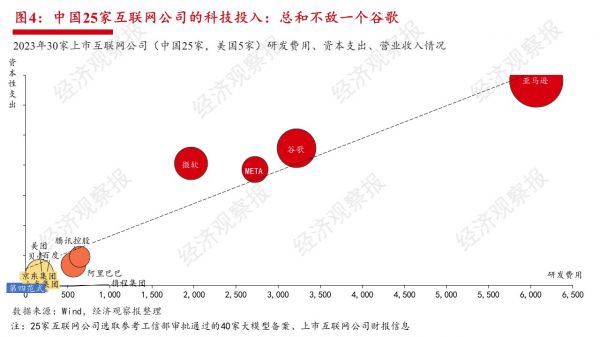

如果將中國25家上市互聯(lián)網(wǎng)公司科技投入的“資本開支”和“研發(fā)費(fèi)用”指標(biāo)進(jìn)行比較,這25家上市公司的科技投入總和都沒有超過谷歌。

將研發(fā)費(fèi)用和資本支出分別取對(duì)數(shù),可以更加清晰地理解中國互聯(lián)網(wǎng)公司的科技投入情況。圖5為整體情況,中國互聯(lián)網(wǎng)公司內(nèi)部的差距也在擴(kuò)大。

02 戰(zhàn)爭在十年前已經(jīng)打響

經(jīng)濟(jì)學(xué)家丹比薩·莫約(Dambisa Moyo)曾說:“種一棵樹最好的時(shí)間是十年前,其次是現(xiàn)在。”亞馬遜、Meta、谷歌、微軟和BAT在AI上的差距并不是去年才拉開,而是從十年前開始。

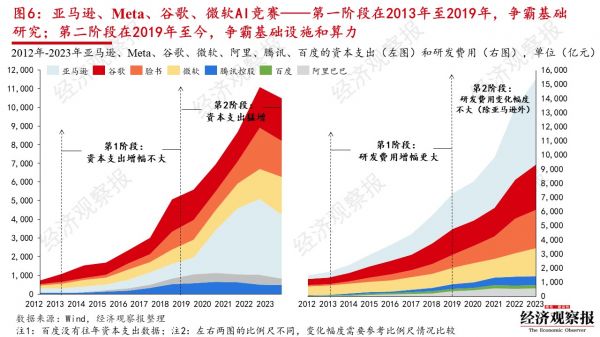

其中兩個(gè)關(guān)鍵的年份是2013年和2019年,這劃分了美國AI競爭的兩個(gè)截然不同的階段,也帶來了巨頭排位的變化。

從2013年到2019年,谷歌、Meta、亞馬遜和微軟的資本支出沒有非常大的增幅,但是研發(fā)費(fèi)用增長明顯,說明在這一階段,AI競爭是基礎(chǔ)研究的較量,研發(fā)人才和研究院是這場競賽中最為關(guān)鍵的“軍火庫”。

去年谷歌、微軟、Open AI和Anthropic(由亞馬遜投資)四家公司的CEO都受邀出席美國白宮的AI閉門會(huì)議,唯獨(dú)不見扎克伯格,可見如今的Meta在AI領(lǐng)域并不出彩。

時(shí)間回到2013年,和谷歌競爭AI霸主的不是亞馬遜和微軟,而是以社交媒體見長的Facebook。當(dāng)時(shí)這兩家公司正在競爭收購DeepMind,這場收購以谷歌的勝利告終。同時(shí),谷歌內(nèi)部的“谷歌大腦”團(tuán)隊(duì)則聘請(qǐng)了深度學(xué)習(xí)領(lǐng)域的領(lǐng)軍人物杰弗里·辛頓。

扎克伯格沒能拿下收購,親自出馬邀請(qǐng)深度學(xué)習(xí)領(lǐng)域的另一位頂尖人物楊立昆(Yann LeCun)出山擔(dān)任首席科學(xué)家,創(chuàng)建AI研究院FAIR(Facebook AI Research)。

杰弗里·辛頓、楊立昆以及約書亞·本吉在2018年共同獲得圖靈獎(jiǎng),這是計(jì)算機(jī)科學(xué)領(lǐng)域的最高成就。

AI時(shí)代最主要的技術(shù)底座和工具都來自這兩個(gè)頂級(jí)機(jī)構(gòu)以及“谷歌大腦”團(tuán)隊(duì),比如FAIR的GAN模型,DeepMind的“阿爾法狗”,還有“谷歌大腦”科學(xué)家們發(fā)布的Transformer模型,這些基礎(chǔ)研究的成果共同推動(dòng)AI走向“GPT時(shí)代”。

實(shí)際上Facebook曾經(jīng)占領(lǐng)AI先機(jī),F(xiàn)AIR聲名鵲起,拿下無數(shù)頂會(huì)論文和獎(jiǎng)項(xiàng)。楊立昆曾提及,Meta將研究崗分成兩類:基本只有博士學(xué)歷的人,才有機(jī)會(huì)擔(dān)任研究科學(xué)家(Research Scientists),剩下的都是研究工程師(Research Engineers),可見Meta對(duì)于研究人才的要求之高。

然而,2018年成為一個(gè)重要的分水嶺,在谷歌提出“AI First”戰(zhàn)略,將AI全面融入谷歌翻譯、搜索、廣告等主營業(yè)務(wù)時(shí),F(xiàn)acebook卻陷入劍橋分析丑聞——8700萬的用戶數(shù)據(jù)被非法獲取用來影響選舉,這場危機(jī)不僅損害了Facebook的聲譽(yù),也對(duì)其AI研究造成了沖擊。

扎克伯格在聽證會(huì)表明“不僅有責(zé)任創(chuàng)建社交工具,而且還要確保它們永遠(yuǎn)能安全使用”。這起丑聞給Facebook的AI研究也帶來了巨大的打擊,內(nèi)部業(yè)務(wù)向“安全第一”調(diào)整。

這使得FAIR的重要性大大降低,更多聚焦解決實(shí)際問題,如對(duì)虛假信息、煽動(dòng)言論的內(nèi)容審核、信息流推薦等,不再將重心放在前沿技術(shù)。頂尖的AI人才出走,其中不少流向了谷歌、微軟和Open AI。

而國內(nèi)與DeepMind、FAIR對(duì)標(biāo)的研究院,百度研究院、騰訊AI Lab和阿里巴巴達(dá)摩院分別在2014年、2016年、2017年成立,發(fā)表論文數(shù)量和產(chǎn)品的應(yīng)用是這些實(shí)驗(yàn)室的主要KPI,2017年BAT的AI實(shí)驗(yàn)室均出現(xiàn)了人才流失,部分科學(xué)家回到學(xué)術(shù)界。

第二階段的競爭從2019年開始,資本支出明顯增長,增幅遠(yuǎn)超研發(fā)費(fèi)用。這是因?yàn)锳I技術(shù)底座達(dá)到上限,算力等資源的儲(chǔ)備成為關(guān)鍵,這時(shí)亞馬遜和微軟的優(yōu)勢逐漸凸顯。

在上一輪競爭中似乎沒有見到另外兩個(gè)巨頭的身影,亞馬遜忙著擴(kuò)張零售和云計(jì)算業(yè)務(wù),而微軟則跑錯(cuò)賽道,押注個(gè)人語音助手Cortana,直到2018年幡然悔悟,PC端沒有語音交互的土壤。

在下注AI時(shí),亞馬遜和微軟是更加堅(jiān)定的基建投手。

這兩家公司在更大規(guī)模地投入,以追趕AI先發(fā)優(yōu)勢的不足。資本支出金額和幅度在2019年前后都出現(xiàn)了巨大的變化,2019年至2023年,亞馬遜和微軟資本支出的5年復(fù)合增長率達(dá)到31%和16%,遠(yuǎn)高于谷歌和Meta的13%和7%。

亞馬遜的資本支出很大一部分用于云計(jì)算基礎(chǔ)設(shè)施,這幫助亞馬遜早早拿下全球云計(jì)算霸主的位置。去年英偉達(dá)的首席執(zhí)行官黃仁勛用“驚人”來形容亞馬遜在AI的設(shè)施儲(chǔ)備,他表示:“擁有一臺(tái)百億億級(jí)次浮點(diǎn)運(yùn)算性能的超級(jí)計(jì)算機(jī)就非常令人羨慕,而AWS相當(dāng)于擁有3000臺(tái)這樣的超級(jí)計(jì)算機(jī)。”

亞馬遜的對(duì)手微軟也是云計(jì)算的追趕者。如今,微軟Azure云業(yè)務(wù)規(guī)模已經(jīng)達(dá)到亞馬遜AWS云業(yè)務(wù)規(guī)模的四分之三,而回到2019年,Azure規(guī)模僅為AWS的一半。

這一差距主要是由Open AI帶來的生成式AI熱潮縮小,因?yàn)椴簧俟径急硎荆瑫?huì)在選擇云服務(wù)時(shí)優(yōu)先考慮Azure,更加便捷地接入Open AI的技術(shù)和應(yīng)用。

就像谷歌和Meta曾經(jīng)爭奪DeepMind一樣,亞馬遜和微軟也在投資Open AI上交手。

在2019年微軟首次注資Open AI的前一年,Open AI曾經(jīng)向亞馬遜提出獲取大量計(jì)算資源的請(qǐng)求,因?yàn)楫?dāng)時(shí)Open AI正在煉造一個(gè)前所未有的大模型,但沒有給亞馬遜任何股權(quán)回報(bào)。然而,出于風(fēng)險(xiǎn)考慮,亞馬遜拒絕了這個(gè)提議,Open AI的做法可能對(duì)AWS運(yùn)行AI模型的GPU造成負(fù)擔(dān),限制其他客戶的使用。

因此Open AI轉(zhuǎn)投微軟懷抱,將云計(jì)算服務(wù)遷移到Azure。曾有報(bào)道稱,Open AI每年在微軟云服務(wù)上訓(xùn)練模型花費(fèi)約7000萬美元,這是微軟向Open AI投資的重要部分。截至目前,微軟已向Open AI投資了130億美元。

2022年底ChatGPT橫空出世,生成式AI的浪潮席卷全球。為了迎接這一刻到來,微軟一直在其數(shù)據(jù)中心里增加GPU以便運(yùn)行AI模型,這使得微軟能夠最快宣布在Azure云服務(wù)中加入ChatGPT。

與微軟相比,亞馬遜將AI集成到云業(yè)務(wù)方面晚了一步,這一步有三個(gè)月,但是拉開的差距不只三個(gè)月。最新季度的財(cái)報(bào)顯示,微軟Azure云業(yè)務(wù)收入增加了30%,而亞馬遜AWS云業(yè)務(wù)的收入增速只有13%。

對(duì)巨頭企業(yè)來說,晚一步的代價(jià)需要成倍追加投入來彌補(bǔ)。在巨頭的戰(zhàn)爭中,贏家未必是跑得最快的,而是犯錯(cuò)最少的。

03 結(jié)語

在商業(yè)史中,資本支出猛增未必全是好事,2013年五大石油巨頭埃克森美孚(XOM.NYSE)、雪佛龍(CVX.NYSE)、道達(dá)爾(TTE.NYSE)、殼牌(SHEL.NYSE)和英國石油(BP.NYSE),豪擲1600億美元投入石油和頁巖氣項(xiàng)目。

然而,第二年石油價(jià)格腰斬,它們的多個(gè)項(xiàng)目被迫中斷,不得不剝離上百億美元的資產(chǎn),在全球大裁員來削減開支。2023年,這五大石油巨頭的資本支出為945億美元,只有美國四大科技巨頭的七成。

十年前的石油價(jià)格暴跌給石油五大巨頭帶來了沉重的打擊,但是科技巨頭的抗風(fēng)險(xiǎn)能力似乎更強(qiáng),即便是新冠疫情這種危機(jī),也沒有影響擴(kuò)張的步伐。

新一輪的AI軍備競賽是否會(huì)帶來巨頭的潰敗還很難預(yù)測。

不過市場上已經(jīng)出現(xiàn)了不同的反饋,盡管第一季度Meta的業(yè)績超出預(yù)期,凈利潤達(dá)到124億美元,同比增長117%,但是在4月宣布新一輪資本支出增加后,Meta的股價(jià)大跌15%,市值蒸發(fā)1500億美元。

華爾街的分析師認(rèn)為,Meta的舉動(dòng)讓市場不安,不確定這筆龐大的開支在短期內(nèi)能否獲得收益,Meta沒有強(qiáng)勢的AI商業(yè)產(chǎn)品。投資者擔(dān)憂Meta再次走上燒錢擴(kuò)張?jiān)钪娴牟粴w之路。

投資者似乎對(duì)微軟和谷歌更有信心,谷歌和微軟第一季度宣布增加資本支出后,股價(jià)均出現(xiàn)不同程度上漲。微軟不僅有Open AI,而且旗下的辦公產(chǎn)品、云計(jì)算服務(wù)以及硬件業(yè)務(wù)都與AI進(jìn)行深度融合。谷歌的搜索、YouTube以及云業(yè)務(wù)也因?yàn)锳I出現(xiàn)了強(qiáng)勁的表現(xiàn)。

注釋:數(shù)據(jù)及方法說明

本文比較的核心是說明巨頭科技公司在AI上的投入差異,選取2023年數(shù)據(jù)進(jìn)行比較,這七家公司在財(cái)報(bào)中均提及,資本支出和研發(fā)費(fèi)用增加與AI相關(guān)。為了保證統(tǒng)計(jì)口徑相同,采用Wind數(shù)據(jù)庫的信息。

此外,研究還選取了25家上市互聯(lián)網(wǎng)公司的數(shù)據(jù),僅用于展示中國互聯(lián)網(wǎng)公司整體科技投入情況。

需要說明的是,資本支出不等于完全科技投入,還涵蓋固定資產(chǎn)和無形資產(chǎn)支出。因此在企業(yè)篩選中,已經(jīng)剔除部分在2023年有固定資產(chǎn)投入或版權(quán)投入的互聯(lián)網(wǎng)企業(yè),比如唯品會(huì)、三七互娛、愛奇藝及嗶哩嗶哩等。

此外,企業(yè)業(yè)務(wù)類型也會(huì)影響資本支出的構(gòu)成。例如京東主營業(yè)務(wù)為電商,資本支出包括倉庫和配送中心、辦公樓建設(shè),物流設(shè)備采購以及平臺(tái)建設(shè)等。

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車

訂閱

訂閱