屈紅燕2024-07-28 07:55

![]()

過面塵土、傷痕累累,但我們依然且必須相信時

紅利指數(shù)本年度以來漲幅超過8%,農(nóng)業(yè)銀行、工商銀行、建設(shè)銀行和中國銀行等巨頭的股價均創(chuàng)出年內(nèi)新高。

在過去三年中,市場悲觀情緒彌漫,但以高股息、強現(xiàn)金流和低估值為特征的股票在悄然走強,當(dāng)前紅利指數(shù)相比2021年初已經(jīng)上漲了近18%。許多與這波行情失之交臂的投資者在追問,紅利資產(chǎn)行情還能否持續(xù)?

事實上,這是一個錯的問題。投資者應(yīng)該問的是“它價值幾何”,而不是“它的行情接下來會怎么走”。

正如彼得·林奇的接班人——喬爾·蒂林哈斯特所說的,大部分投資者常常會問自己兩個問題:“接下來會發(fā)生什么”和“它價值幾何”,人類的天性會使我們將注意力更多集中在第一個問題上,但你根本無法確切回答這個問題;人們更應(yīng)該問的是“它價值幾何”。

價值幾何

如果以“接下來會發(fā)生什么”來做投資決策,投資者會陷入進(jìn)退維谷之中。因為你需要始終預(yù)判“別人的預(yù)判”。過去三年中,紅利行情指數(shù)都收出了長長的上影線,這意味著,如果你在行情回暖之時買入,上漲行情可能會繼續(xù),也可能掉頭向下。

從后視鏡來看,A股的紅利資產(chǎn)行情的上漲是如此波瀾不驚,當(dāng)它被市場關(guān)注到時,多只重量級個股已經(jīng)創(chuàng)出了新高。“接下來會發(fā)生什么”,這是一個無止境的問題,會一直存在下去。盡管大部分人的答案或許都是錯的,但還是會有人不斷問自己這個問題。

投資者更應(yīng)該追問的是“它價值幾何”?如果判斷它有價值,投資者只需要耐心持有,價格與價值遲早會走向一致,這是價值投資的核心概念,價格與價值兩者相等的那一刻是未知的,耐心等待是所有成熟投資者必備的素質(zhì)。

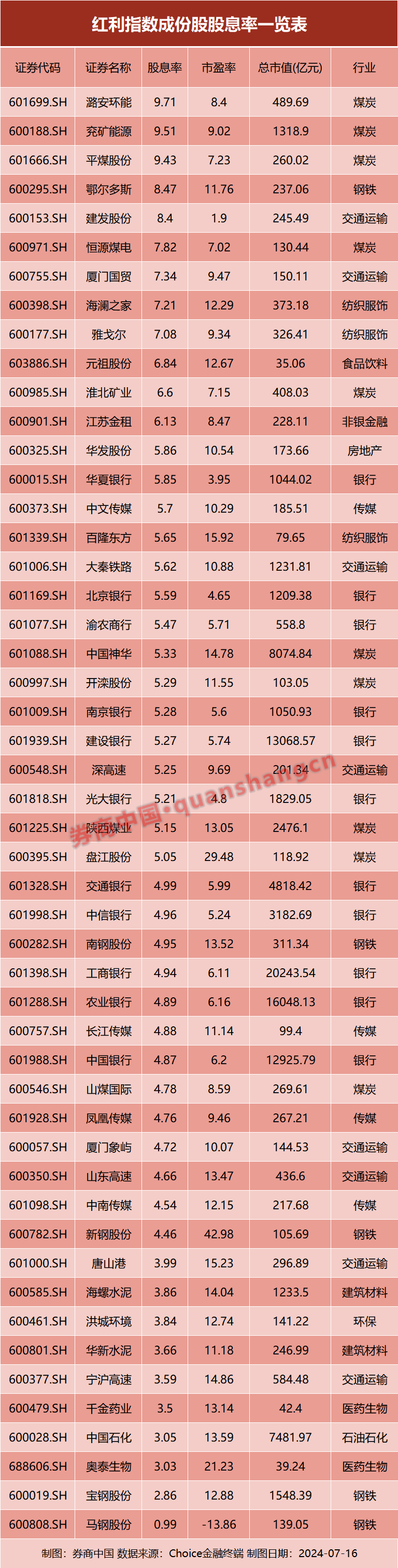

紅利資產(chǎn)當(dāng)前價值幾何?統(tǒng)計數(shù)據(jù)顯示,當(dāng)前紅利指數(shù)近12個月的股息率為6.14%,滾動市盈率為6.8倍,估值位于25%歷史分位,也即估值低于歷史上75%的時間。

在紅利指數(shù)成份股中,八成個股的股息率高于4%,能源股和金融股的股息率高居榜首。其中,兗礦能源和平煤股份等個股的股息率超過9%;建設(shè)銀行和工商銀行等個股的股息率為5%左右。

所有的投資其實都在相互競爭投資者的資本,基準(zhǔn)點是十年期國債利率。紅利資產(chǎn)可以視為利率為6%的債券,而中國十年期國債的利率當(dāng)前僅為2.269%,盡管紅利資產(chǎn)的風(fēng)險相對國債來說較高,但紅利資產(chǎn)也屬于相對穩(wěn)健的資產(chǎn),其經(jīng)風(fēng)險調(diào)整的收益率依然比國債有吸引力。

對于投資者來說,“價值如何”比“接下來會發(fā)生什么”更關(guān)鍵。在內(nèi)在價值的支撐下,如果接下來紅利資產(chǎn)行情轉(zhuǎn)弱,那就意味這類資產(chǎn)更有吸引力,堅持拿住即可;如果紅利資產(chǎn)行情上行,那在價值不泡沫化之前,投資者都可以持有。

在投資中,如果你的提問是“接下來會發(fā)生什么”,那么你可能會被變化多端的行情兩面戲耍,進(jìn)退維谷;而你的問題如果是“價值如何”,那么正確的價值判斷可以讓你以逸待勞,以靜制動。

去除噪音

“接下來會發(fā)生什么”可能會讓投資者在投資中犯下嚴(yán)重的錯誤,就是在錯誤的時機逃離市場,在錯誤的時機又沖進(jìn)市場。

沒有人知道接下來的行情會怎么走,但只要物有所值就可以大量買入。

在巴菲特抄底的那些股票中,許多一套就是好幾年,可是他從來不急不躁,更不后悔。1973年他剛買入《華盛頓郵報》公司,恰逢美國經(jīng)濟(jì)低迷,道瓊斯工業(yè)指數(shù)下跌了40%,盡管他判斷《華盛頓郵報》公司極度便宜,內(nèi)在價值4億美元的公司正在市場上被以8000萬美元的價格交易,但他買入該股票兩年后才回到了買入成本價。

巴菲特在評估這些收購案例時,關(guān)心的不是道瓊斯工業(yè)指數(shù)具體走勢、不是美國聯(lián)邦儲備委員會的態(tài)度,也不是美國總體經(jīng)濟(jì)的景氣度,而是這些公司本身的發(fā)展前景。只要這些投資標(biāo)的本身內(nèi)在價值不錯,買入價格又可以接受,那投資者就不用多去考慮其他因素。

喬爾·蒂林哈斯特說,耐心持有,是回答“價值幾何”這個問題的關(guān)鍵。不斷預(yù)測“接下來會發(fā)生什么”會促使投資者頻繁交易,可是大多數(shù)人包括專業(yè)人士,都很難從頻繁的短線交易中獲利。

我們要以正確的方式思考股票投資,把更多的精力放在企業(yè)經(jīng)營本身上,而不是股票的價格波動。股票的價格不僅僅是一個數(shù)字,而是企業(yè)所有利益的一部分,那么投資者所追求的確定性,一定從企業(yè)本身的運營狀態(tài)出發(fā)。

(注:本文所涉及的股票均為舉例用,請勿據(jù)此入市)

來源:證券時報網(wǎng) 券商中國

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車