胡群2024-08-24 13:58

![]()

經(jīng)濟觀察網(wǎng) 記者 胡群 平安銀行的零售金融業(yè)務凈利潤占比已經(jīng)沒有下降空間了。

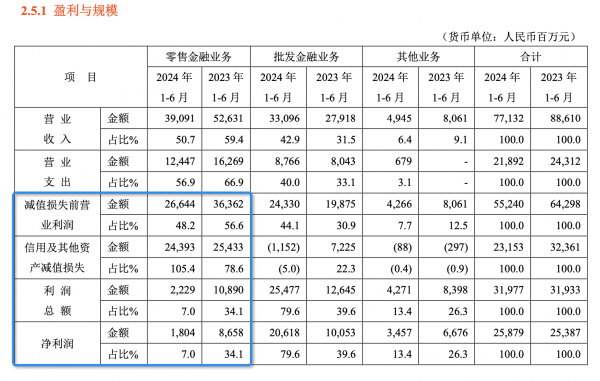

平安銀行2024年中報顯示,其零售金融業(yè)務營業(yè)收入占比、營業(yè)支出占比均穩(wěn)居一半以上,分別為50.7%和56.9%,但利潤總額占比和凈利潤占比均只有7%。

為何營業(yè)收入占比與凈利潤占比會出現(xiàn)如此巨大差異?記者通過研讀中報數(shù)據(jù)發(fā)現(xiàn),平安銀行零售金融業(yè)務“信用及其他資產減值損失”是主要因素。上半年平安銀行零售金融業(yè)務減值損失前營業(yè)利潤到達了266.44億元,占全行比重為48.2%,但“信用及其他資產減值損失”高達243.93億元,占全行比重105.4%。

這意味著減值損失幾乎抵消了零售金融業(yè)務的營業(yè)利潤,而背后原因在于平安銀行在零售信貸資產質量控制上面臨較大壓力,特別是在不良資產處置和風險撥備方面的成本大幅增加,從而嚴重影響了零售金融業(yè)務的利潤水平。

來源:平安銀行2024年中報

平安銀行行長冀光恒在該行2024年中期業(yè)績發(fā)布會上表示,平安銀行目前所面臨的風險敞口正在逐步降低,并預計到明年將會達到最低點。假如到了明年的下半年,風險情況仍未見好轉,或是平安銀行在新業(yè)務上再次出現(xiàn)問題,那么這將是新管理團隊的“完全的失敗”。

黑馬失蹄

平安銀行長期以來一直將零售業(yè)務置于戰(zhàn)略發(fā)展的前沿。平安銀行通過不斷推進產品與服務的創(chuàng)新,涵蓋了信用卡、個人消費貸款以及財富管理等多個領域,有效地拓寬了客戶基礎。平安銀行還積極整合并應用了人工智能、大數(shù)據(jù)等前沿技術,以提高服務流程的效率和優(yōu)化客戶體驗。

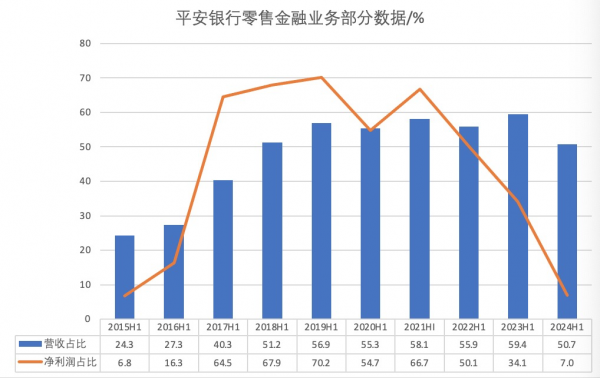

這些戰(zhàn)略舉措顯著提升了平安銀行零售金融業(yè)務的盈利能力,凈利潤貢獻率一度突破70%,在同行業(yè)中突顯出其零售業(yè)務的強勁競爭力,因此被業(yè)界稱為“零售黑馬”。

數(shù)據(jù)來源:平安銀行財報

然而,截至2024年上半年,平安銀行零售金融業(yè)務對全行凈利潤的貢獻度幾乎回到了九年前。

自2020年上半年起,平安銀行的零售業(yè)務收入增長速度顯著放緩,凈利潤同比下降超過30%。2022年至2023年上半年期間,該行零售業(yè)務的收入增長僅維持在個位數(shù)水平,而凈利潤則連續(xù)呈現(xiàn)負增長。至2024年,這種不利的局面進一步惡化,零售業(yè)務的收入和凈利潤分別出現(xiàn)了急劇下降。

平安銀行秉承“零售做強、對公做精、同業(yè)做專”的戰(zhàn)略導向,矢志成為“中國最卓越、全球領先的智能化零售銀行”。面對零售業(yè)績下滑的挑戰(zhàn),平安銀行能否利用其業(yè)務基礎和市場洞察,重啟零售業(yè)務增長,引起了投資者的關注。

冀光恒表示,由于主動調整零售業(yè)務策略,平安銀行面臨了較快的營收下降。具體來說,第一季度的營收下降幅度達到了14%,第二季度則略微收窄至13%。平安銀行的目標是到年底時將全年的營收下降幅度控制在10%以內或更低水平,并預計這樣的調整將為銀行在接下來的一年里創(chuàng)造更多的靈活性和機會。

冀光恒強調,零售業(yè)務始終是平安銀行的核心關注點。堅持強化零售業(yè)務、以零售業(yè)務作為立行之本的戰(zhàn)略方向是不會改變的。如果平安銀行最終轉型為一家主要經(jīng)營批發(fā)業(yè)務的銀行,它原有的特色可能會喪失,市場對其的認可度也會下降,進而影響到其市場估值。

風險尚未出清

中報顯示,截至2024年6月末,平安銀行個人貸款不良率為1.42%,比上一年底增長了0.05個百分點。而在2022年、2023年以及2024年上半年,該行個人貸款不良率分別為1.32%、1.37%和1.41%,呈現(xiàn)出逐漸上升的趨勢。

平安銀行零售金融業(yè)務“信用及其他資產減值損失”占比同樣呈現(xiàn)出逐漸上升的趨勢。其中,2022年末,該指標為64.2%,2023年末增長至100.1%。到了2024年6月末,該指標攀升至105.4%。這表明平安銀行在管理零售信貸資產的質量方面正承受著巨大的壓力,特別是在處理不良資產及增加風險準備金方面的成本顯著上升,這對零售金融業(yè)務的盈利能力構成了嚴重影響。

冀光恒表示,平安銀行最大壓力來自零售,零售最主要壓力來自風險。

平安銀行中報顯示,受持續(xù)讓利實體經(jīng)濟、調整資產結構、銀保渠道降費等因素影響,同時因部分個人客戶還款能力繼續(xù)承壓,該行零售資產核銷及撥備計提仍保持較大力度,零售業(yè)務營業(yè)收入、凈利潤同比下降。

平安銀行的零售金融業(yè)務專注于為個人客戶以及一些小型企業(yè)提供多樣化的金融服務,其主要產品與服務包括個人貸款、儲蓄賬戶、信用卡服務以及各種個人金融增值服務。從中報來看,平安銀行在零售銀行業(yè)務方面依舊保持著穩(wěn)固的市場地位和廣泛的客戶基礎。

截至2024年6月末,平安銀行的零售客戶群體規(guī)模達到了12619.08萬戶,相比于2023年末增長了0.6%。同時,該行管理的零售客戶總資產增長到了4120.63億元,相較于2023年末增加了2.2%。

在信用卡業(yè)務方面,截至2024年6月底,平安銀行的信用卡活躍賬戶數(shù)為5165.58萬戶,相比于2023年末下降了4.1%。此外,在2024年上半年,平安銀行的信用卡應收賬款余額為4709.99億元,較2023年末減少了8.4%。

截至2024年6月末,平安銀行在財富管理尤其是私人財富管理領域繼續(xù)保持了溫和的增長勢頭。具體來說,該行的財富管理客戶總數(shù)達到了142.43萬戶,比2023年末增長了3.4%。其中,私人銀行客戶數(shù)量為9.35萬戶,與2023年末相比增長了3.7%。

與此同時,私人銀行客戶的資產管理規(guī)模也有所增長,達到了19448.79億元,與2023年末相比增長了1.5%。這表明盡管增長率相對較小,但平安銀行仍在繼續(xù)擴大其在私人財富管理領域的影響力和服務范圍。

“從內部管理數(shù)據(jù)上看,當前零售貸款余額凈增趨勢、不良生成等指標已經(jīng)有企穩(wěn)好轉跡象。”冀光恒坦言,“整個零售這一年轉型的壓力我認為是非常大的。但是我想說零售目前基本上穩(wěn)定住了。”

冀光恒上任一年多以來,平安銀行的戰(zhàn)略改革一直受到市場廣泛關注。他表示,從目前的進展來看,本輪改革達到了當初的預期,在堅持戰(zhàn)略定力、優(yōu)化業(yè)務結構、加強總分行及跨部門協(xié)同、推動組織文化建設等方面都取得了不錯的成效。盡管預計從本年度至下一年度中期,平安銀行可能面臨營業(yè)收入增長的壓力,但已規(guī)劃通過一系列策略來維持利潤的基本穩(wěn)定,特別是通過風險管理來降低潛在的資產減值損失。

零售做強進行時

平安銀行董事會秘書周強在業(yè)績發(fā)布會上強調,零售立行是平安銀行的核心戰(zhàn)略,零售做強也只有進行時、沒有完成時。

平安銀行正處于關鍵的考驗期,特別是當前年度的經(jīng)營環(huán)境具有挑戰(zhàn)性,但冀光恒期望到下一年度零售業(yè)務的問題能得到基本解決,同時銀行的其他業(yè)務板塊也實現(xiàn)增長與發(fā)展 。

“如果零售(業(yè)務)能緩一口氣,對公(業(yè)務)也可以做調整。”在冀光恒的計劃中,平安銀行若能在零售金融業(yè)務上實現(xiàn)暫時的緩解,同時對公業(yè)務能夠適時補位,資金業(yè)務達成預期收益,這將為銀行在客戶結構、資產結構和收入結構上的優(yōu)化提供重要契機。此舉預計將對銀行的風險管理策略及利潤增長產生正面效應。

例如,零售貸款能在未來實現(xiàn)一定程度的增長,將促使平安銀行在對公貸款領域追求更高質量的發(fā)展,特別是在利率定價上。目前,平安銀行在對公貸款的擴張中可能提供了較低的利率以增加貸款量。若對公貸款量回升并迎來資產質量的轉折點,該業(yè)務有望實現(xiàn)二次騰飛。

平安銀行的“中國最卓越、全球領先的智能化零售銀行”戰(zhàn)略目標還有多遠?

冀光恒表示,平安最難的是今年和明年,尤其今年是最難的,希望到明年的時候,零售的問題基本能解決掉,其他板塊能上來。“我希望2026年要重回正軌,重回一個比較像樣的增長。”

京公網(wǎng)安備 11010802028547號

京公網(wǎng)安備 11010802028547號

購物車

購物車

訂閱

訂閱