王加權(quán)2020-08-10 17:56

![]()

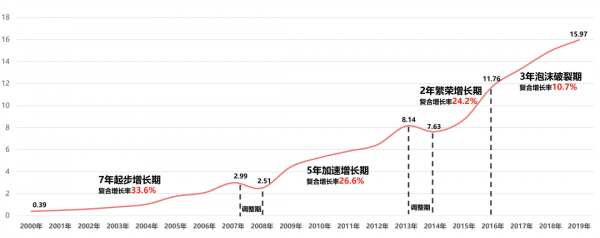

王加權(quán)/文 著名經(jīng)濟學(xué)家哈里森研究了美國和英國上百年的房地產(chǎn)發(fā)展歷史后,總結(jié)出18年左右周期論——7年緩慢上漲,5年加速上漲,2年瘋狂上漲,4年泡沫破裂。

回顧2000年以來中國商品房市場的發(fā)展,減去2007年-2008年和2013年-2014年的兩次調(diào)控,7年起步增長期、5年加速增長期、2年繁榮增長期復(fù)合增長率分別為33.6%、26.6%和24.2%。

2年的繁榮增長期,被稱為“勝利者的詛咒”,因為隨之而來的是4年左右的泡沫破裂期。

2019年,中國商品房銷售金額達到了空前絕后的15.97萬億,比2016年的11.76萬億高出35.8%,復(fù)合增長率為10.7%。

2020年正好是哈里斯周期的第18年,過去3年房價依舊堅挺,是否意味著樓市能逃脫“勝利者的詛咒”呢?

全國商品房銷售額(萬億)

2017年-2020年的樓市表明,對房地產(chǎn)開發(fā)商而言,這幾年是風(fēng)控大年和投資大年,開發(fā)商一方面需要做好風(fēng)險控制,另一方面也要把握周期波動帶來的低位投資機會,為后續(xù)發(fā)展夯實基礎(chǔ)。

正如萬科CEO郁亮所言,“我們跟農(nóng)民是一樣的,對農(nóng)民來說,明明知道天氣對收成影響很大,還是要把種好地當(dāng)成第一位,而不是天氣作為第一位。”

所以,盡管從周期上來看,中國房地產(chǎn)行業(yè)已經(jīng)進入到高風(fēng)險區(qū)間,突如其來的疫情無疑加劇了這種風(fēng)險,但我們?nèi)匀幌M氐椒康禺a(chǎn)企業(yè)經(jīng)營的本質(zhì)——“現(xiàn)金流”和“內(nèi)部收益率”,以專業(yè)的精耕細作替代資本的野蠻生長,尋找一批優(yōu)質(zhì)房地產(chǎn)投資標的城市,平穩(wěn)渡過高風(fēng)險區(qū)。

城市分類

為了下文對“現(xiàn)金流”和“內(nèi)部收益率”的討論邏輯更清晰,先對城市進行分類。

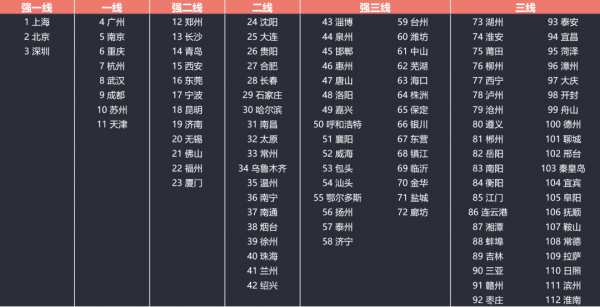

根據(jù)“人口、土地、資金”三維度,通過禾略研發(fā)的“城市綜合得分計算模型”對288個地級市進行聚類,得到2020年全國城市能級聚類表。

三線及以上城市共112個。二線及以上城市42個,強三線30個,三線40個,具體城市名單如下。

2020年全國三線及以上城市能級聚類

現(xiàn)金流

“現(xiàn)金流”取決于市場規(guī)模,而市場規(guī)模擴大的基礎(chǔ)來自于人口增量。

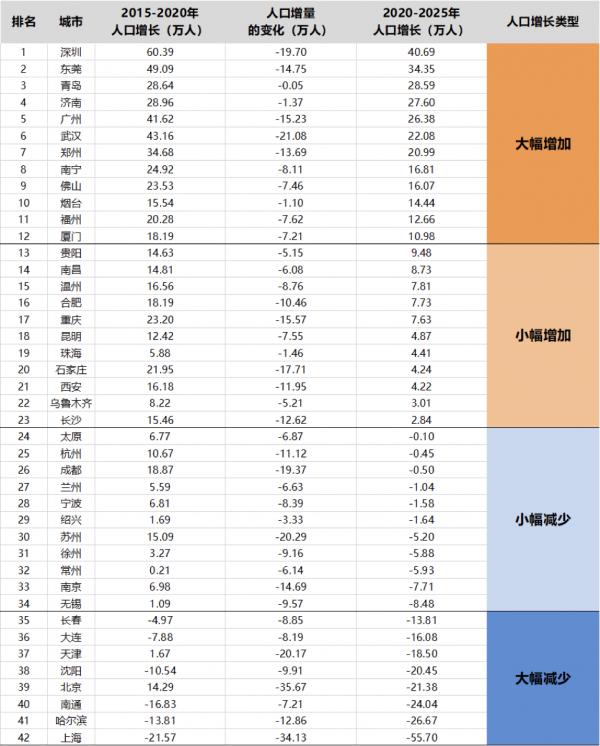

我們整理了全國所有城市2000-2020年21年間的人口數(shù)據(jù),并通過數(shù)學(xué)建模對各城市未來5年人口發(fā)展趨勢(2020年-2025年)進行預(yù)測。

按照未來五年人口增長情況(2020年-2025年),統(tǒng)一將增長10萬人以上歸為大幅增加,增長10萬人以內(nèi)歸為小幅增加,人口減少10萬人以內(nèi)歸為小幅減少,減少超過10萬則為大幅減少。

二線及以上城市

二線及以上城市未來五年人口增量預(yù)測(2020年-2025年)

人口增量的變化為未來五年人口增長預(yù)測數(shù)(2020年-2025年)和過去五年人口增長數(shù)(2015年-2020年)之差,正值且差值大,說明人口聚集越來越快,負值說明人口聚集速度下降但人口不一定流出,下同。

總體來說,過去幾年,全國各大城市房價基本都經(jīng)歷了一輪大幅上漲,使得二線及以上城市人口持續(xù)聚集出現(xiàn)分化,23城持續(xù)聚集,17城不再持續(xù)聚集,但聚集速度普遍呈現(xiàn)下降趨勢。

珠三角四大核心城市廣州、深圳、佛山、東莞,山東青島、濟南、煙臺,福建福州、廈門,中部強省會武漢、鄭州,以及云南省會昆明人口繼續(xù)大幅增加;東北4大城市沈陽、哈爾濱、長春、大連,京津滬和南通人口將大幅減少。

強三線城市

強三線城市未來五年人口增量預(yù)測(2020年-2025年)

強三線30城中,18城人口持續(xù)聚集,12城人口減少。即未來五年(2020年-2025年),人口繼續(xù)增加和減少的強三線城市將呈現(xiàn)六四開的局面。

除泰州和鹽城大幅減少外,其他三類城市數(shù)量分布比較均勻,其中人口大幅增加的城市集中于東部沿海及中部的洛陽和襄陽。

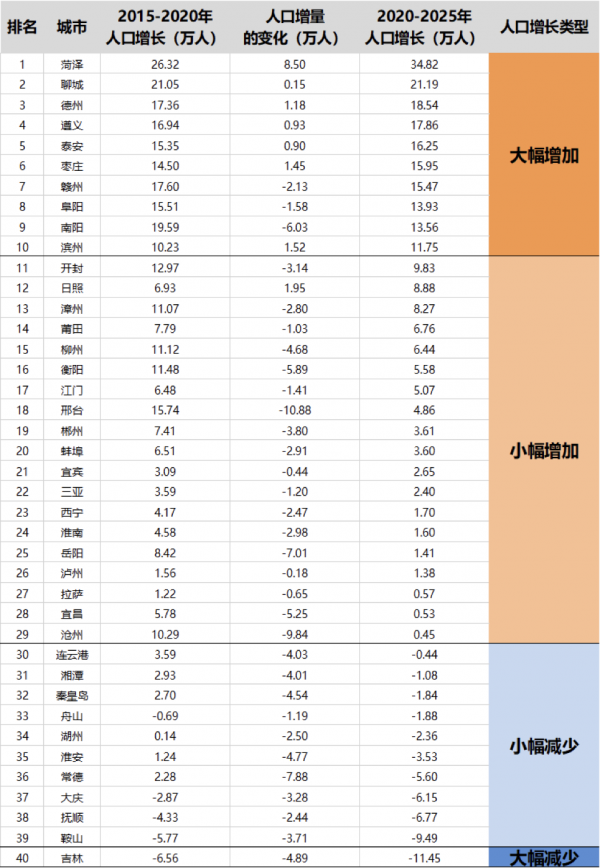

三線城市

三線城市未來五年人口增量預(yù)測(2020年-2025年)

三線城市40城中,29城人口持續(xù)聚集,11城人口減少。即未來五年(2020年-2025年),大約3/4的三線城市人口將繼續(xù)增加。

大幅增加的10個城市集中于山東及中部人口大市南陽,還有西部的遵義;大幅減少的則為東北城市吉林。

小結(jié)

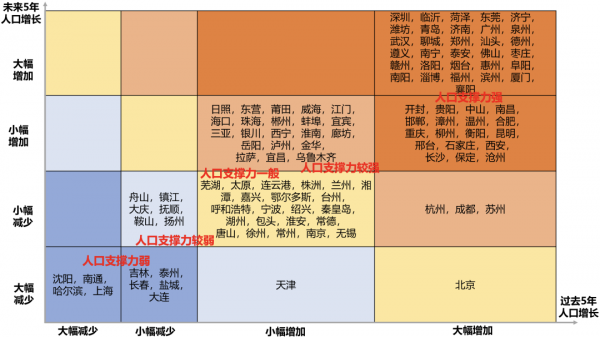

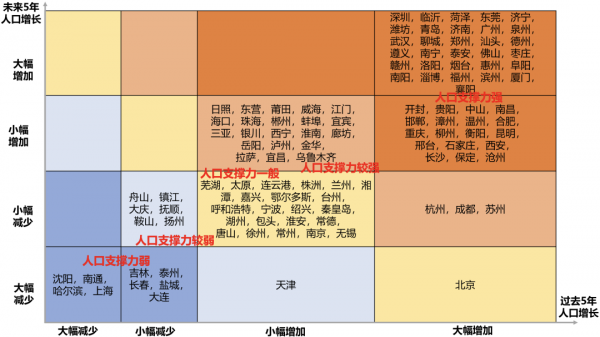

過去5年VS未來5年人口增長

三線及以上112城中,人口支撐力強的城市有49個,占比43.8%,多集中于沿海發(fā)達地區(qū)以及中西部強省會。

人口支撐力弱的城市有9個,占比8%,其中東三省占據(jù)5個,即東三省人口仍將持續(xù)外流趨勢。

內(nèi)部收益率

“內(nèi)部收益率”的提升取決于兩大因素,一是城市土地稀缺性,供不應(yīng)求的城市,房地產(chǎn)開發(fā)的周轉(zhuǎn)率更高;二是房價泡沫風(fēng)險,房價合理且未來上升空間大的城市,房地產(chǎn)開發(fā)的利潤率更高。

城市土地稀缺性

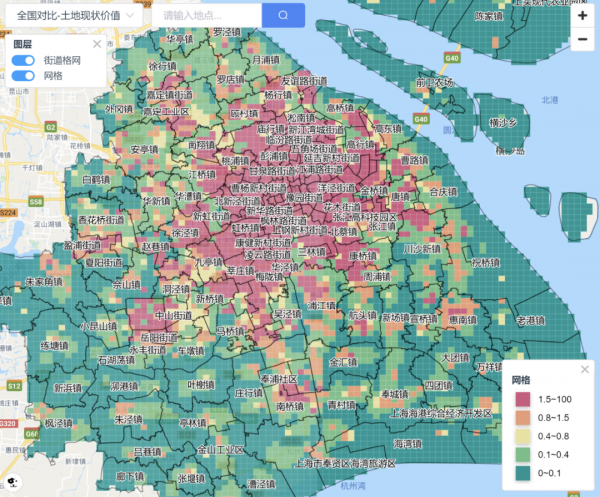

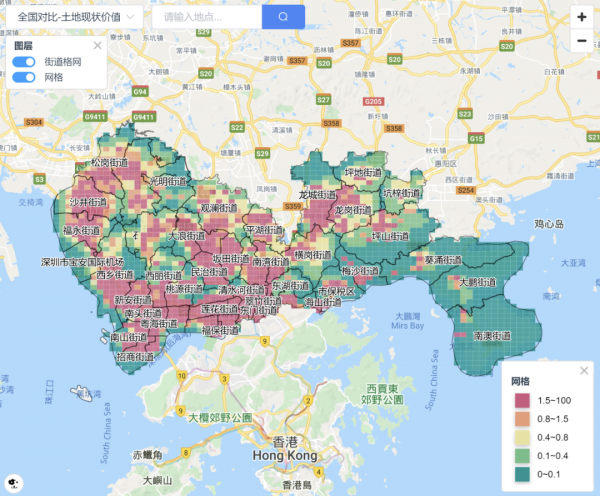

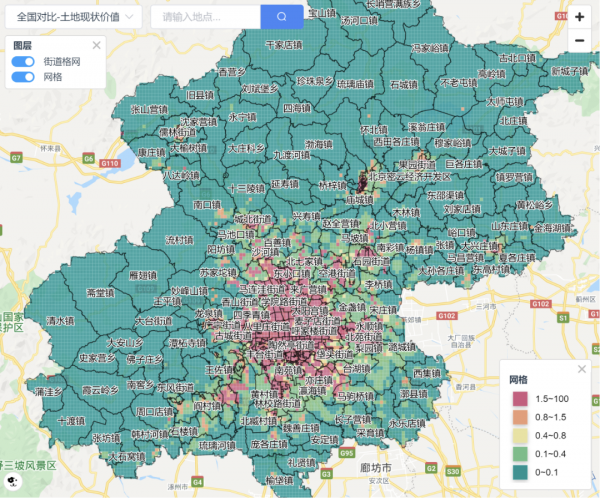

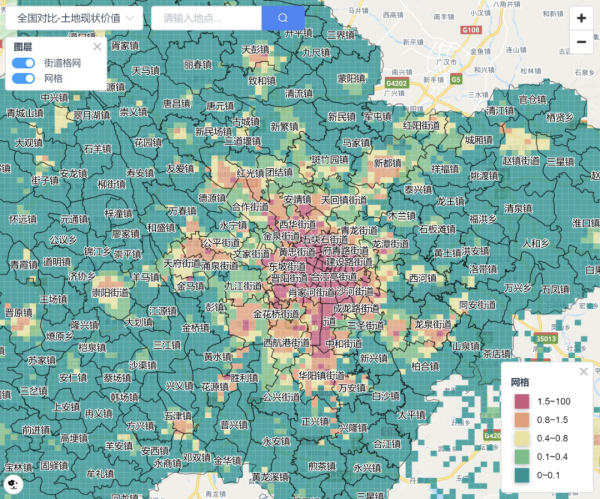

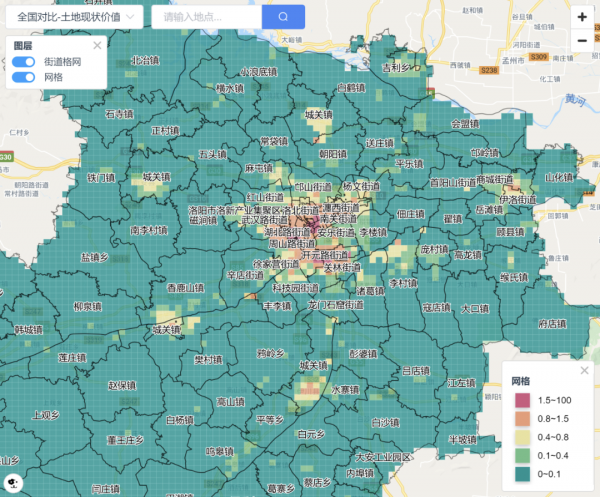

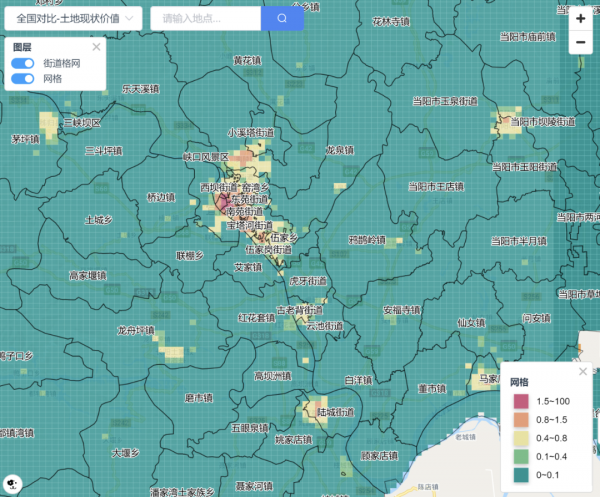

我們采集了全國所有城市網(wǎng)格顆粒度的交通通達性、生活配套和產(chǎn)業(yè)發(fā)展數(shù)據(jù),通過算法模型得到全國網(wǎng)格成熟度,將土地成熟度分為五類,從紅到綠成熟度依次遞減。

我們認為,第一類到第二類土地為城市的核心區(qū),第三類到第四類土地為城市的拓展區(qū),第五類則基本為非建設(shè)用地,超出了我們通常認為的城區(qū)范圍。即核心區(qū)為城市已建設(shè)的區(qū)域,拓展區(qū)為建設(shè)中的區(qū)域,第五類則為囿于城市地形地貌和相關(guān)政策約束而不屬于城市建設(shè)用地的山河湖海、耕地等。

因此,我們計算核心區(qū)占城區(qū)的比例,即第一二類土地在第一二三四類土地中所占比例,來衡量各城市的土地稀缺性,占比越高,則土地越稀缺。

上海城市建設(shè)

深圳城市建設(shè)

北京城市建設(shè)

成都城市建設(shè)

洛陽城市建設(shè)

宜昌城市建設(shè)

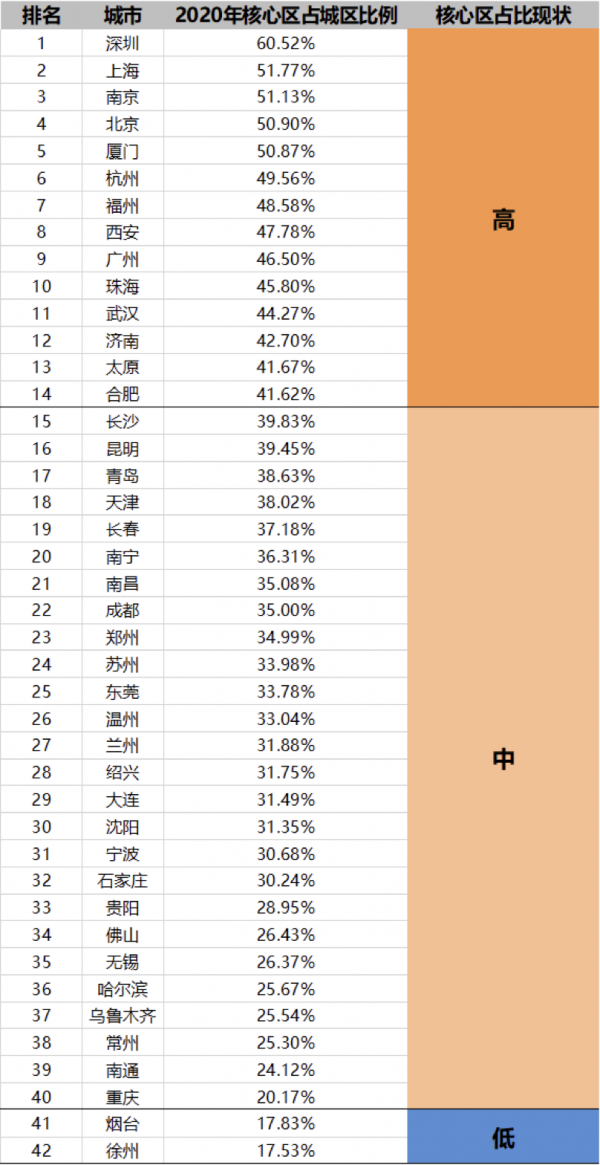

按照上述算法說明,我們分別計算了三線以上城市的土地稀缺性。并劃分標準,核心區(qū)占城區(qū)比例超過40%則為高,20%-40%則為中,小于20%則為低。

二線及以上城市

二線及以上城市2020年核心區(qū)占比現(xiàn)狀

42城中,只有煙臺和徐州2座城市核心區(qū)占比低于20%,其他40城核心區(qū)占比均在20%以上,像北上廣深這樣的頂級城市核心區(qū)占比均在40%以上,可以看出,核心區(qū)占比高的城市均為我國頭部城市,也是我國土地稀缺性高的城市。

強三線城市

強三線城市2020年核心區(qū)占比現(xiàn)狀

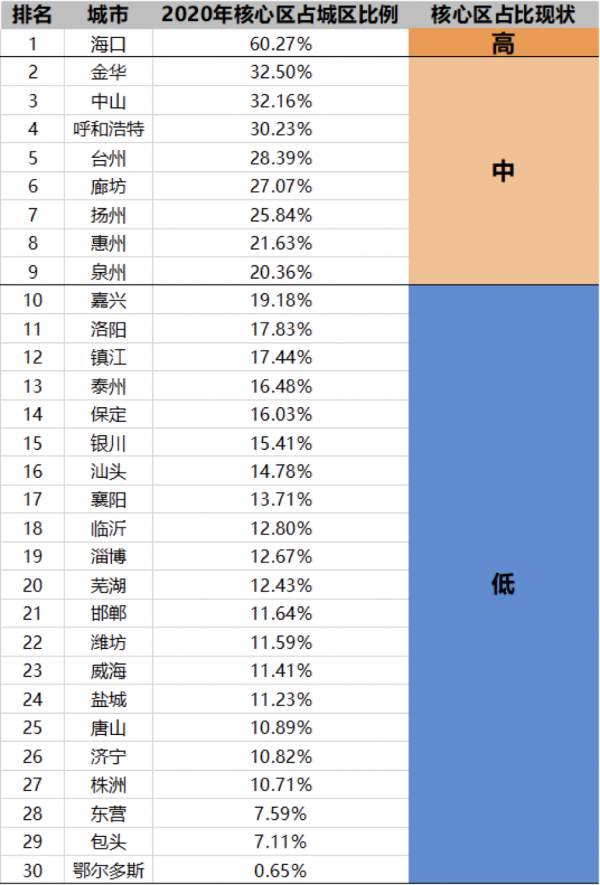

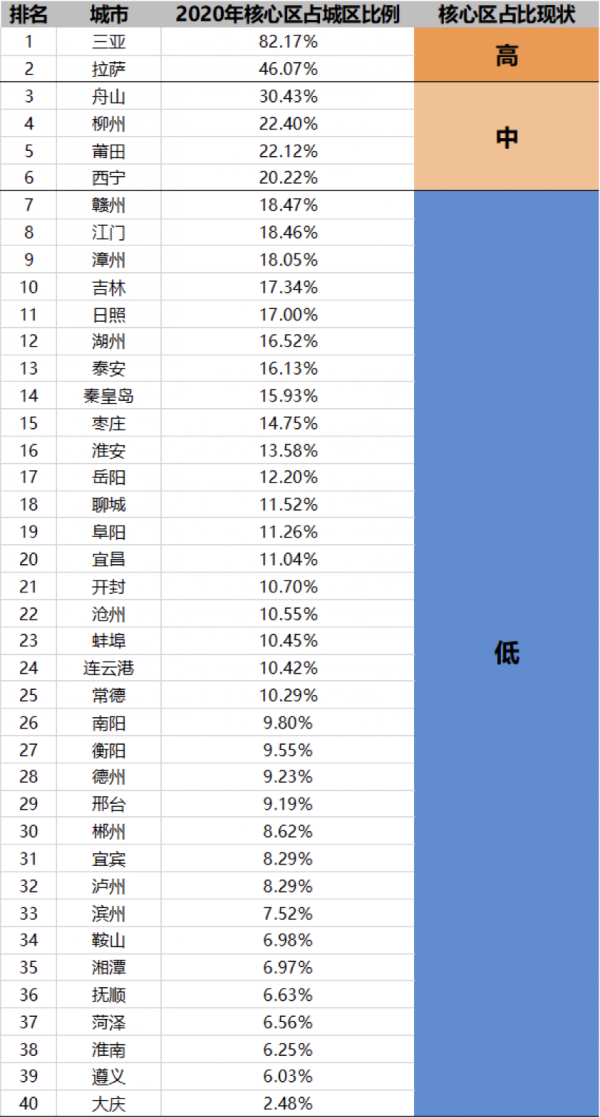

30城中,只有海口核心區(qū)占比高,金華、中山等8城核心區(qū)占比中,其余21城核心區(qū)占比均為低。即強三線城市土地稀缺性普遍不高,城區(qū)范圍內(nèi)還有較大的拓展區(qū)有待建設(shè)。

三線城市

三線城市2020年核心區(qū)占比現(xiàn)狀

40城中,三亞和拉薩核心區(qū)占比高,舟山、柳州、莆田、西寧核心區(qū)占比中,其余34城核心區(qū)占比均為低。可見下沉到三線城市后,除了個別特例,土地稀缺性普遍較低,城市存在大量有待開發(fā)的建設(shè)用地。

了解各城市土地稀缺性的現(xiàn)狀后,我們不禁好奇未來這種稀缺性會是怎樣的走勢。我們利用元胞機,進一步建模分析各城市未來核心區(qū)擴張情況。

元胞機是利用過去若干年份的人造地表數(shù)據(jù),利用歷年建筑數(shù)據(jù),通過算法補全過往一段時期內(nèi)所有年份人造地表數(shù)據(jù),從中提取變化特征,考慮山體、水體、道路等約束條件,結(jié)合城市用地規(guī)劃,預(yù)測未來人造地表擴張情況,我們選取2023年結(jié)果進行分析。計算2023年核心區(qū)占城區(qū)比例,并標明相對2020年的變化情況。

二線及以上城市

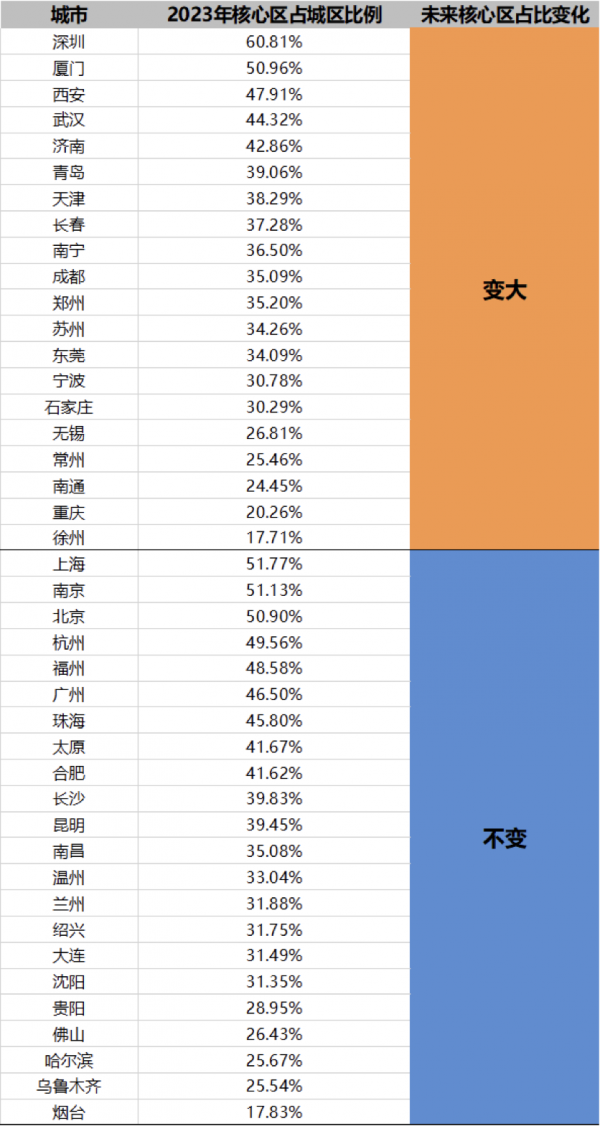

二線及以上城市未來核心區(qū)占比變化

42城中,未來三年(2020年-2023年)核心區(qū)占城區(qū)比例變大和不變的城市分別為20座和22座,各占將近一半,核心區(qū)占比變大的城市建設(shè)迅猛。

強三線城市

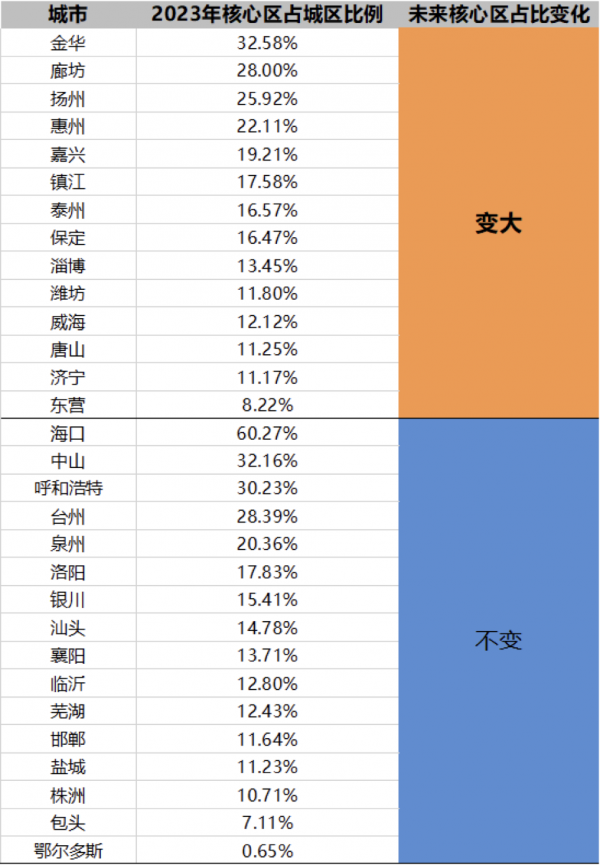

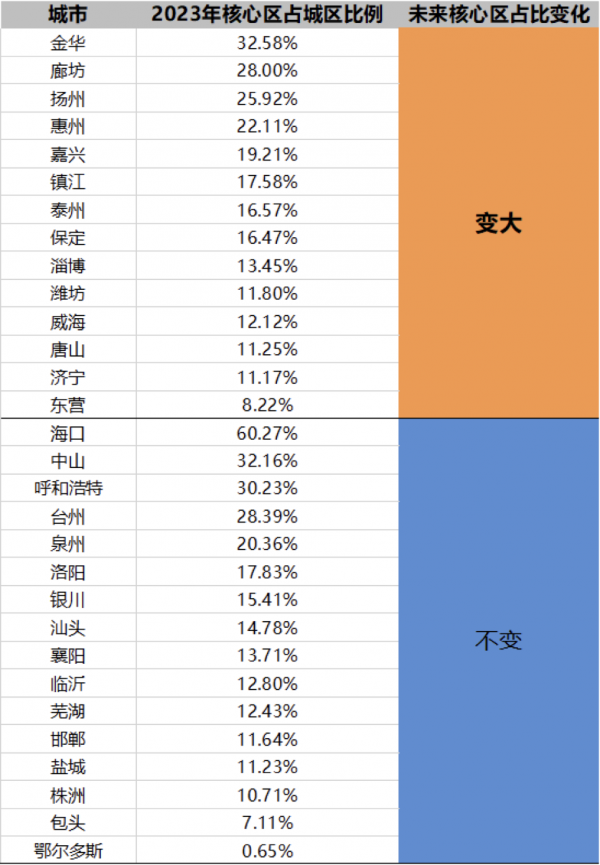

強三線城市未來核心區(qū)占比變化

30城中,未來三年(2020年-2023年)核心區(qū)占城區(qū)比例變大和不變的城市分別為14座和16座,依然各占將近一半。

三線城市

三線城市未來核心區(qū)占比變化

40城中,未來三年(2020年-2023年)核心區(qū)占城區(qū)比例變大和不變的城市分別為13座和27座,即下沉到三線城市后,城市建設(shè)明顯變慢。

小結(jié)

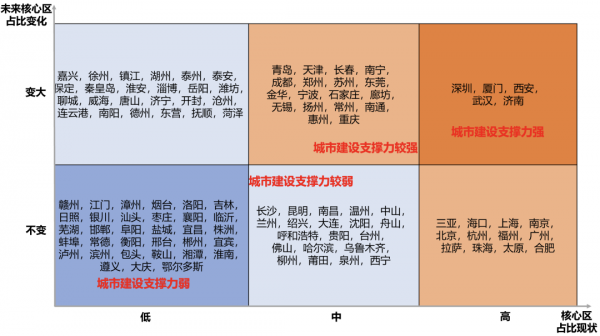

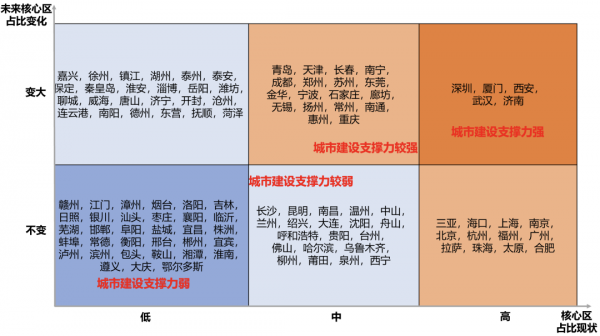

核心區(qū)占比現(xiàn)狀VS未來變化

三線及以上112城中,核心區(qū)占比現(xiàn)狀高、且未來占比變大的只有深圳、廈門、西安、武漢和濟南5座城市。這類城市土地稀缺性高,但建設(shè)力強,屬于百尺竿頭,更進一步,在樓市屬于打造高端和改善,追求利潤型。

現(xiàn)狀占比低、且未來占比不變的城市有贛州、江門等33個,占比29.5%。這類城市土地稀缺性不高,且未來三年變化(2020年-2023年)不大,城市建設(shè)支撐力弱,基本可以放棄。

房價泡沫風(fēng)險

房價泡沫風(fēng)險方面,業(yè)內(nèi)普遍采用房價收入比來衡量,雖然不無道理,但是每個城市都有自己的特殊性,比如北京、上海、深圳這種超一線城市,房價收入比一直都很高,我們可以據(jù)此直接下結(jié)論這種城市房價泡沫大嗎?這顯然與它們房價依然持續(xù)上漲的事實相矛盾。

因此,我們認為,采用一段時期內(nèi)的房價收入增速比指標,可以更恰當(dāng)?shù)睾饬吭谶@個時間周期內(nèi),城市的房價泡沫情況。

我們整理了全國各城市2014-2019年房價及城鎮(zhèn)人均可支配收入數(shù)據(jù),分別算出這兩個指標的復(fù)合增長率,最后得出房價收入增速比,以此來衡量城市房價泡沫情況。

按照上述算法說明,我們分別計算了三線以上城市的房價泡沫。并劃定收入增速比小于1為無泡沫,大于2為嚴重泡沫,在1到2之間為一般泡沫。

二線及以上城市

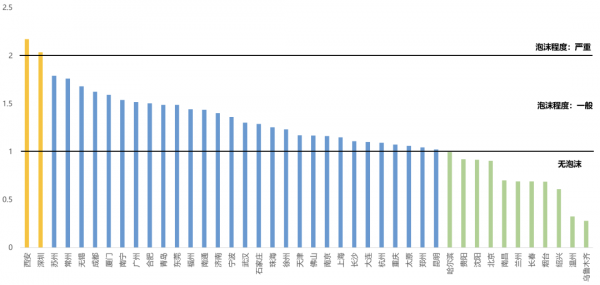

二線及以上城市2014-2019年房價收入增速比

42城中,西安和深圳2城泡沫嚴重,房價短期內(nèi)已遭遇天花板瓶頸,需要通過未來產(chǎn)業(yè)升級、提高居民收入來消化。

蘇錫常等29城為一般泡沫,市場將從剛需為主轉(zhuǎn)向剛需、改善并重。

烏魯木齊、溫州、紹興等11城無泡沫。這些城市除東三省4大城市外,多為沿海城市或內(nèi)地省會城市,市場機會很好。

強三線城市

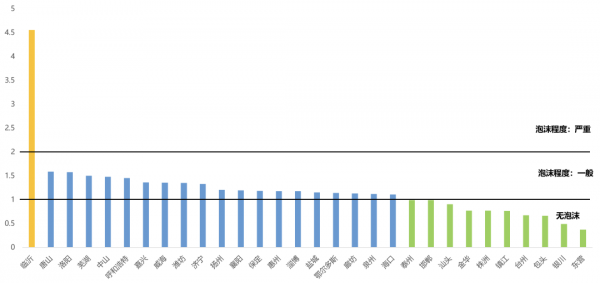

強三線城市2014-2019年房價收入增速比

強三線30城中,臨沂房價泡沫已經(jīng)非常嚴重(4.55)。臨沂是山東人口大市,2019年常住人口達1062.4萬,城鎮(zhèn)化率只有51.5%,未來房價的支撐需要靠城鎮(zhèn)化和工業(yè)化,將農(nóng)業(yè)人口導(dǎo)入城鎮(zhèn),提高居民收入。

剩下的城市中,唐山、洛陽等19城為一般泡沫,優(yōu)質(zhì)地塊還有一定的機會。

東營、銀川等10城無泡沫。未來房價還有一定的上漲空間,市場機會較好。

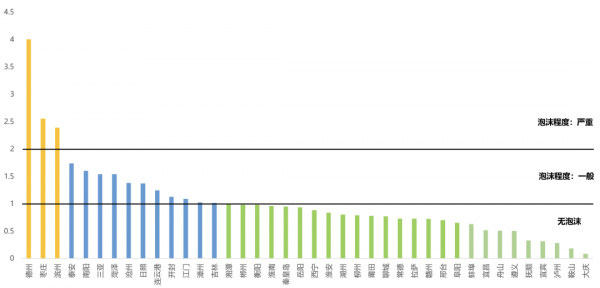

三線城市

三線城市2014-2019年房價收入增速比

三線40城中,德州房價泡沫已經(jīng)非常嚴重,棗莊和濱州也有嚴重泡沫。山東這3個城市,城鎮(zhèn)化率均低于60%,未來房價支撐依然靠城鎮(zhèn)化和工業(yè)化,其中,德州和濱州緊鄰濟南,還面臨著被濟南吸虹的問題。

泰安、南陽等11城為一般泡沫,這些城市同樣需要把握優(yōu)質(zhì)地塊。

剩下的26城無泡沫,未來若有人口支撐,將是很好的投資機會。

小結(jié)

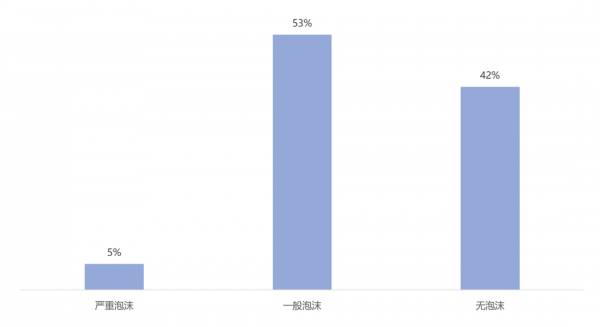

三線及以上城市房價泡沫占比

整體來說,三線及以上112城中,房價以一般泡沫為主,占比達53%,投資需看準優(yōu)質(zhì)地塊,可謹慎進入;泡沫嚴重的不多,僅占5%,分別為西安、深圳、臨沂、德州、棗莊和濱州,應(yīng)慎重考慮;剩下的無泡沫城市占42%,一般來說,將有很好的投資機會,可積極進入。

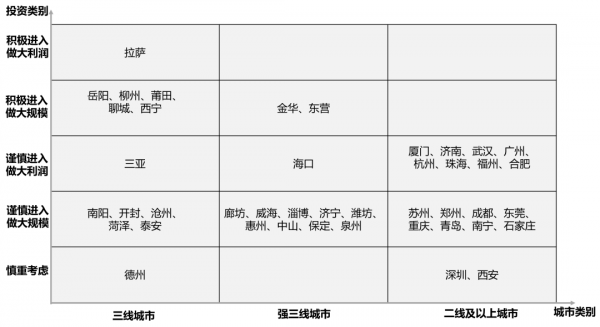

結(jié)論

市場規(guī)模支撐矩陣

城市土地建設(shè)支撐力矩陣

我們認為,人口支撐力矩陣中,強和較強類型是值得優(yōu)先選擇的城市;而土地建設(shè)支撐力矩陣中,同樣是強和較強類型值得優(yōu)先選擇,若城市核心區(qū)占比現(xiàn)狀高,則投資以做大利潤為主,否則以做大規(guī)模為主;

同時考慮到強三線和三線城市正處于城鎮(zhèn)化快速推進階段,將較弱類型納入考慮范圍,這類城市投資導(dǎo)向以做大規(guī)模為主;

結(jié)合房價泡沫風(fēng)險,若泡沫嚴重,則應(yīng)慎重考慮,若泡沫一般,則謹慎進入,若無泡沫,則積極進入。最后選出三類城市共43城,如下矩陣所示。

2020年已來,站在哈里森周期尾端,我們努力回歸行業(yè)本質(zhì),以專業(yè)精神篩選目前地產(chǎn)周期內(nèi)的優(yōu)質(zhì)城市,以不變應(yīng)萬變,至于是否能以此逃脫“勝利者的詛咒”,讓我們拭目以待。

三線及以上城市投資矩陣

(作者為禾略研究院研究員,本文僅代表作者觀點,不代表經(jīng)濟觀察網(wǎng)投資建議)

分享

分享

京公網(wǎng)安備 11010802028547號