周菊2021-05-06 23:44

![]()

經(jīng)濟觀察報 記者 周菊 在當前的新能源汽車市場上,新造車企業(yè)銷量增速屢創(chuàng)新高,占據(jù)著最高的話題熱度,尤其是蔚來、小鵬、理想組成的“蔚小理”頭部聯(lián)盟被認為是當之無愧的“王者”。然而近期經(jīng)濟觀察報所做的一份名為《科技公司造車你會成為粉絲嗎?》的調查問卷卻顯示,隨著造車入局者的增加以及巨頭的轉身,消費者的關注點和購買意愿正在發(fā)生一些變化。這些變化背后意味著,新造車企業(yè)需要更高的危機意識。

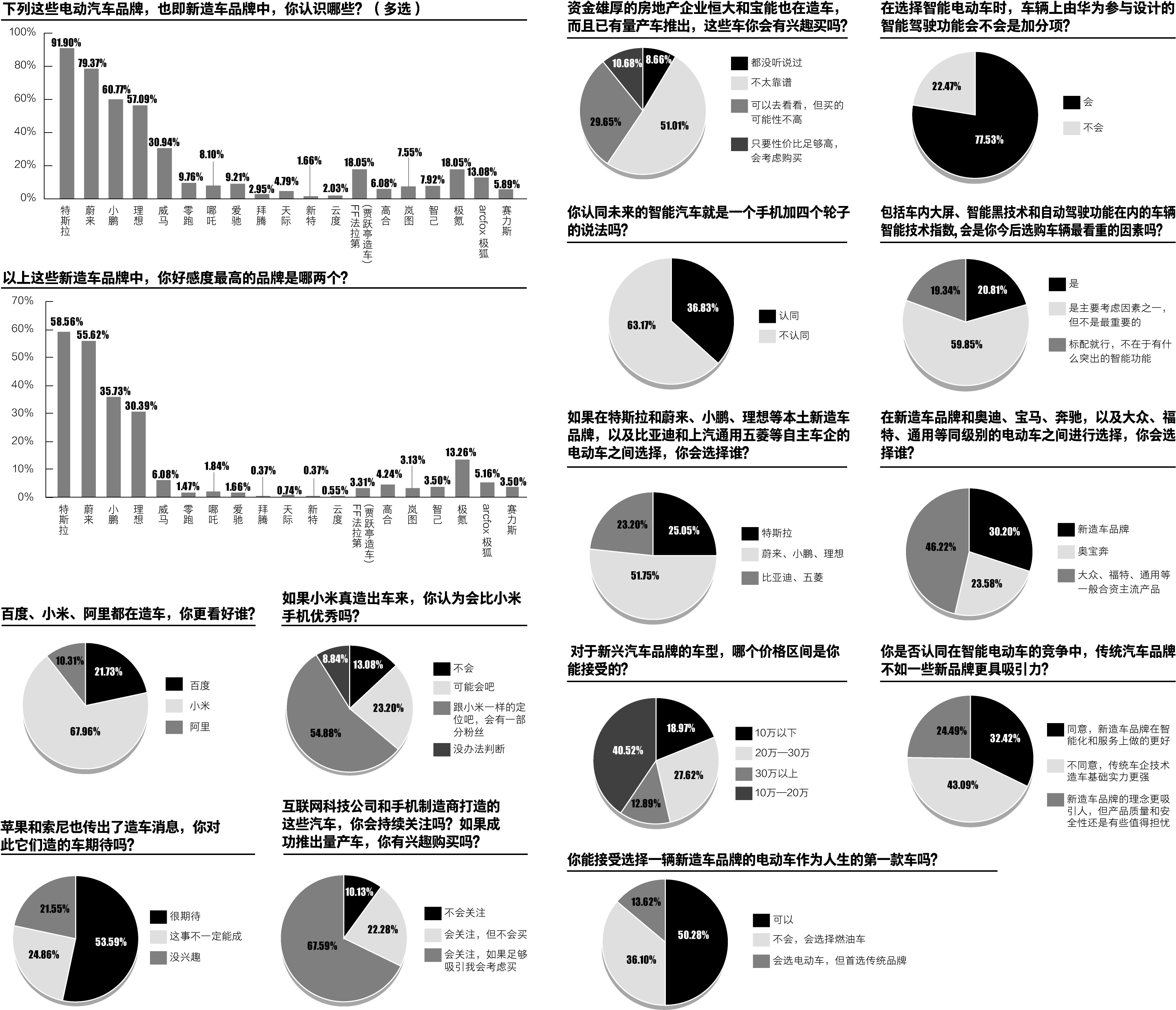

從這起調查在五一期間收集到的500多份問卷結果來看,一般合資公司的電動車型已成為新造車企業(yè)最大的潛在競爭對手。調查結果顯示,如果讓消費者在新造車品牌、奧寶奔(奧迪、寶馬、奔馳)電動車,以及大眾、福特、通用等一般合資品牌電動車中進行選擇,有46%的消費者選擇了主流合資品牌電動車,其次才是新造車品牌,占比30%,奧寶奔則占比24%。這意味著有累計76%消費者選擇了購買傳統(tǒng)車企產(chǎn)品,而非新造車品牌。這一結果顯示出,消費者對傳統(tǒng)車企的期望值較高。雖然相對于新造車品牌,合資和跨國品牌在電動車上的發(fā)力普遍較晚,產(chǎn)品也比較少。

正在轉型的本土傳統(tǒng)車企也已組成新能源汽車的另一支主力陣營。據(jù)今年一季度的新能源汽車銷售TOP15計算,比亞迪、五菱等傳統(tǒng)車企銷售占比是最高的,達到60%,新造車企業(yè)只有15%,特斯拉則為25%。表明與本土傳統(tǒng)車企相比,新造車品牌的市場占有率還存在非常大的差距。

不過,相對于傳統(tǒng)自主品牌,消費者對新造車品牌的購買意愿在提升。在調查中,如果讓消費者在特斯拉、“蔚小理”等新造車品牌,以及以比亞迪和五菱為代表的傳統(tǒng)自主車企電動車中進行選擇,有52%的消費者選擇“蔚小理”等新造車品牌,有25%選擇特斯拉,僅有23%的消費者會選擇比亞迪、五菱等自主車企電動車。這三類品牌的價格呈現(xiàn)遞減趨勢,這意味著,在國人對新事物新品牌的高接受度下,定位中端的新造車品牌最受歡迎,而處于價格帶兩端的特斯拉和傳統(tǒng)自主汽車品牌的電動產(chǎn)品略遜一籌。

制圖:經(jīng)濟觀察報

但不可忽視的是,隨著各方轉型入局,尤其是合資、跨國品牌,以及自主高端電動品牌發(fā)力,新造車企業(yè)此前“搶跑”所獲得的時間窗口和市場機會正在縮小,全新的競爭形勢正在形成中。接下來,如何在合資和跨國品牌面前保持先發(fā)優(yōu)勢、并提防自主高端品牌的追趕,成為新造車品牌的重要使命。而對本土及合資、跨國傳統(tǒng)品牌來說,在燃油車積累的存量市場基礎上,也需要從新品牌那里“虎口奪食”,這同樣頗具挑戰(zhàn)。

新造車品牌成“夾心層”?

調查顯示,在新造車品牌與傳統(tǒng)車企的較量中,消費者的購買意愿似乎已經(jīng)有了一個較明確的排序,那就是對合資品牌電動車的購買意愿大于新造車品牌,而對新造車品牌的購買意愿大于傳統(tǒng)自主品牌電動車。新造車企業(yè)進入了一個“中間層”。

相對于五菱、比亞迪等傳統(tǒng)自主品牌,消費者對新造車品牌的購買意愿較高比較好理解,因為后者帶來了全新的產(chǎn)品設計和服務理念,這被認為是新造車企業(yè)最主要的“殺手锏”。目前,傳統(tǒng)自主品牌得益于較早入市及性價比優(yōu)勢在銷量上仍占據(jù)絕對優(yōu)勢,新造車企業(yè)面臨份額拓展的壓力,但可以看到,幾乎所有的傳統(tǒng)自主車企都開始在產(chǎn)品設計和服務上向新造車品牌學習借鑒。

基于這樣的技術創(chuàng)新和市場表現(xiàn),新造車企業(yè)在消費者購買意愿方面不敵合資及跨國品牌卻讓人頗感意外,尤其是在后者量產(chǎn)產(chǎn)品非常少的情況下。這其中的原因,除了老牌車企在今年陸續(xù)發(fā)布了雄心勃勃的電動和智能化轉型計劃外,新造車品牌自身可能也有一些問題,導致消費者的對其購買意愿較低。

首先是對質量安全方面的擔憂,這方面特斯拉的“貢獻”較大。今年3月以來,特斯拉陸續(xù)被爆出現(xiàn)多次安全事故,車主維權事件也持續(xù)發(fā)酵。而這似乎也在一定程度上影響了消費者對新造車企業(yè)的態(tài)度。在“對于新造車企業(yè)和傳統(tǒng)車企誰更具有吸引力”的調查中,有超過24%的消費者指出,“新造車品牌的理念更吸引人,但產(chǎn)品質量和安全性還是有些值得擔憂。”而在與“蔚小理”及比亞迪、五菱等本土傳統(tǒng)品牌的較量中,特斯拉的購買意愿則只有25%,僅略高于本土傳統(tǒng)品牌。

事實上,消費者對新造車品牌的智能化功能和服務是比較認可的,有32%的消費者表示“新造車在智能化和服務上做得更好”。但隨著新造車市場規(guī)模擴大,以及特斯拉事故頻發(fā),讓新造車品牌的質量安全成為消費者的一塊“心病”。

另外,從對消費者調查看,新造車品牌的成本控制能力似乎有待提升,當然這也與企業(yè)的定價策略有關。在對“消費者可接受的新興汽車品牌車型價格”的調查中,選擇10-20萬元的消費者占比最高,達41%,其次為20-30萬元,占比28%。這與當前新造車企業(yè)熱銷產(chǎn)品的價格區(qū)間出現(xiàn)了偏差。

資料顯示,新造車企業(yè)中銷量最高的理想ONE為32萬元起,蔚來汽車產(chǎn)品價格全部在35萬元以上,小鵬基于品牌向上目標價格也在不斷上移。但調查顯示,愿意選購30萬元以上車型的消費者僅有13%。

基于調查結果,蘊藏更大潛力的市場區(qū)間是在10-30萬之間,而“蔚小理”的熱銷很有可能是因為目前市場上可選的產(chǎn)品并不夠豐富。如果想要打開更大規(guī)模的市場,新造車企業(yè)可能需要在品牌與市場之間進行平衡和取舍。事實上,五菱、比亞迪等本土傳統(tǒng)車企電動產(chǎn)品熱銷,一大因素就是性價比相對較高。

值得注意的是,質量安全和價格似乎成為消費者選購新造車品牌的阻礙,但這些卻正是傳統(tǒng)品牌轉型的優(yōu)勢。一方面,相對于造車時間尚短的新造車企業(yè),有幾十年甚至百年造車經(jīng)驗的傳統(tǒng)品牌在質量安全上被認為已通過時間的檢驗。在關于“不同品牌電動車吸引力”的調查中,有43%的消費者認為“傳統(tǒng)車企技術造車基礎能力更強”。與此同時,基于較完善的供應鏈等布局,傳統(tǒng)品牌被認為成本控制能力較強,很有可能降低電動車的購車門檻。

混戰(zhàn)

隨著傳統(tǒng)車企野心外露,智能電動化跑道空前熱鬧起來,今年的上海車展就是明顯的標志。在上海車展前一天,奔馳、寶馬、奧迪、大眾、通用系列巨頭以品牌之夜的方式展示了自己在智能電動方面的新計劃,宣布正式進場。福特、本田、甚至是被認為偏“保守”的豐田,也在上海車展發(fā)布了全新的智能電動汽車及未來計劃。同時,國內(nèi)傳統(tǒng)車企推出的全新高端電動車品牌也開始齊秀肌肉,如嵐圖、智己、極狐等。

可以看到,相比當前熱銷的“蔚小理”,一些合資和本土傳統(tǒng)車企的電動車在價格上更具吸引力。如大眾在中國推出的首款電動汽車ID.4,其價格補貼后售價不到20萬元起,而本土品牌比亞迪漢起售價僅為21.98萬元,北汽極狐、賽力斯的產(chǎn)品也均在20多萬元,這些產(chǎn)品的價格均落在上述調查中最具潛力的30萬元以下市場區(qū)間。但也有業(yè)內(nèi)人士指出,目前已經(jīng)培育出的電動車主要市場集中在20萬以及30萬以上,所以30萬以下價格的合資車型上市后會需要一個用戶培養(yǎng)期。

除了價格優(yōu)勢,傳統(tǒng)車企在電動產(chǎn)品的性能上也正在實現(xiàn)對新造車企業(yè)的追趕甚至超越。為了跟新造車企業(yè)同臺競爭,幾乎所有轉型的傳統(tǒng)車企都推出了基于各自全新純電動汽車專屬平臺上的新產(chǎn)品,而不是以前的油改電類產(chǎn)品,如大眾ID.4就基于大眾MEB專屬平臺打造。同時都采用了最新的域控制電子電氣架構,電池技術也大幅提升。

智能駕駛技術被認為是新造車企業(yè)最具吸引力的功能,而現(xiàn)在傳統(tǒng)車企的智能電動產(chǎn)品則將L2+級的自動駕駛完全匹配,如大眾ID.4搭載L2+高級輔助駕駛系統(tǒng)。有一些傳統(tǒng)車企推出的產(chǎn)品甚至能實現(xiàn)限定場景下的L4級自動駕駛。這意味著,各派別車企在自動駕駛等技術競爭中的差異在快速縮小。

盡管面對傳統(tǒng)車企的轉型,新造車企業(yè)們在接受采訪時都大方表示歡迎,但無疑在福特、豐田、大眾,以及奧寶奔這些“大象”轉身做電動車后,接下來的競爭激烈程度會發(fā)生很大變化,新造車企業(yè)與傳統(tǒng)車企在智能電動化上的貼身肉搏已不可避免。

為了爭搶“出線”名額,車企們都備足了向前沖的“糧草”。目前,“蔚小理”三家新造車企業(yè)已上市,隨著銷量提升,財務表現(xiàn)均大為好轉。2021年一季度蔚來現(xiàn)金儲備達到475億元。而去年底小鵬現(xiàn)金儲備353億元,理想現(xiàn)金儲備298.7億元。但傳統(tǒng)車企同樣有著非常厚實的“家底”。如寶馬計劃在2025年前投資超300億歐元用于電動化和數(shù)字化研發(fā);戴姆勒到2025年投資超過700億歐元加速電動化和數(shù)字化轉型。國內(nèi)的嵐圖、智己等新品牌則背靠東風、上汽等大汽車集團,在資金和資源方面有較強后盾。

接下來,站在同一起跑線上的新老汽車品牌將展開真正的市場份額拼搶,誰能笑到最后尚待時間驗證。但可以確定的是,電動車市場的潛力巨大。在關于“是否會選擇一輛新造車品牌的電動車作為人生的第一款車”的調查中,選擇“可以”的消費者達到一半,即50%,另有14%的消費者表示“會選電動車,但首選傳統(tǒng)品牌”。只有36%的消費者表示不會選擇電動車,而是會選擇燃油車。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱