黃蕾2021-08-11 16:35

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 黃蕾 “以光大銀行為研究對(duì)象,計(jì)算出該行目前的數(shù)據(jù)資產(chǎn)價(jià)值超過(guò)千億元。”瞭望智庫(kù)與光大銀行8月聯(lián)合發(fā)布《商業(yè)銀行數(shù)據(jù)資產(chǎn)估值白皮書》(以下簡(jiǎn)稱《白皮書》),以光大銀行為例,完成了對(duì)其首次數(shù)據(jù)資產(chǎn)價(jià)值計(jì)算。

盡管數(shù)據(jù)已是重要的基礎(chǔ)設(shè)施和熱門資產(chǎn),但我國(guó)數(shù)據(jù)要素市場(chǎng)的發(fā)展仍處于探索階段。如何對(duì)數(shù)據(jù)資產(chǎn)進(jìn)行定義、確權(quán)、估值及交易流轉(zhuǎn),仍是難題。

光大銀行副行長(zhǎng)楊兵兵表示,數(shù)據(jù)確權(quán)是數(shù)據(jù)要素流通的前提,能充分保障數(shù)據(jù)流通各參與方的權(quán)益;數(shù)據(jù)定價(jià)是數(shù)據(jù)要素流通的基礎(chǔ),保障數(shù)據(jù)在市場(chǎng)的參與下逐步趨于公允價(jià)格;數(shù)據(jù)交易是數(shù)據(jù)要素流通的關(guān)鍵,通過(guò)逐步完善的交易機(jī)制,實(shí)現(xiàn)數(shù)據(jù)要素的有序流通。

銀行數(shù)據(jù)如何進(jìn)行合理的估值和定價(jià)?“數(shù)據(jù)資產(chǎn)價(jià)值的計(jì)算方法,就像我們解一道應(yīng)用題,使用最樸素的、都能理解的方法,就是先確定‘算什么’,再知道‘怎么算’,最后采集數(shù)據(jù)、代入公式得到最終的價(jià)值。”光大銀行信息科技部總經(jīng)理史晨陽(yáng)如是總結(jié)。

數(shù)據(jù)資產(chǎn)怎么估值

據(jù)了解,《白皮書》以光大銀行為研究對(duì)象,針對(duì)17個(gè)估值對(duì)象確定了17個(gè)數(shù)學(xué)計(jì)算公式,結(jié)合111個(gè)計(jì)算參數(shù),明確出198個(gè)計(jì)算指標(biāo)及口徑。最終,采集了198個(gè)指標(biāo)數(shù)據(jù),計(jì)算出光大銀行目前的數(shù)據(jù)資產(chǎn)價(jià)值超過(guò)千億元。

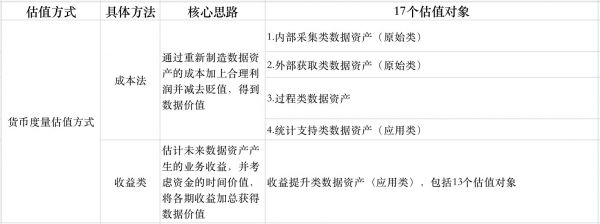

具體來(lái)看,《白皮書》首先將銀行數(shù)據(jù)資產(chǎn)分為原始類、過(guò)程類和應(yīng)用類,共17個(gè)估值對(duì)象。其中,原始類包括內(nèi)部采集類數(shù)據(jù)資產(chǎn)和外部獲取類數(shù)據(jù)資產(chǎn)兩個(gè)估值對(duì)象,過(guò)程類數(shù)據(jù)資產(chǎn)作為一個(gè)估值對(duì)象,應(yīng)用類包括統(tǒng)計(jì)支持類數(shù)據(jù)資產(chǎn)一個(gè)估值對(duì)象,和收益提升類數(shù)據(jù)資產(chǎn)的三大類,共13個(gè)估值對(duì)象。

估值方法來(lái)看,因?yàn)閿?shù)據(jù)資產(chǎn)目前有貨幣度量估值方式和非貨幣度量估值方式,考慮到普適性、數(shù)據(jù)資產(chǎn)特征、業(yè)務(wù)收益對(duì)應(yīng)性等因素,對(duì)于這17個(gè)估值對(duì)象,《白皮書》采用貨幣度量估值方式中的成本法和收益法來(lái)估值(如圖)。

其中,收益提升類數(shù)據(jù)資產(chǎn)是指在業(yè)務(wù)開(kāi)展環(huán)節(jié)中,輸出業(yè)務(wù)洞察,直接賦能產(chǎn)生業(yè)務(wù)收益的數(shù)據(jù)資產(chǎn),包括模型、數(shù)據(jù)產(chǎn)品等。算法模型便是一種典型的收益提升類數(shù)據(jù)資產(chǎn),業(yè)務(wù)應(yīng)用前景范圍廣,業(yè)務(wù)支持與決策方式多,被認(rèn)為是銀行最廣泛、最重要的收益提升類數(shù)據(jù)資產(chǎn)類型。

以銀行業(yè)常用算法模型類數(shù)據(jù)資產(chǎn)為例,根據(jù)其與業(yè)務(wù)價(jià)值產(chǎn)生關(guān)聯(lián)程度,可分為直接收益模型和全領(lǐng)域通用模型兩大類型。直接收益模型包含能直接支持營(yíng)銷、運(yùn)營(yíng)和風(fēng)險(xiǎn)管理三大領(lǐng)域的收入增加或損失減少的模型,其輸出價(jià)值可以根據(jù)細(xì)分業(yè)務(wù)領(lǐng)域收益情況直接進(jìn)行估值。全領(lǐng)域通用模型主要指輸出結(jié)果可以被跨領(lǐng)域、跨條線、跨部門使用,或作為面向高層業(yè)務(wù)決策算法模型輸入的的一類模型,其輸出價(jià)值體現(xiàn)在上層直接收益模型中,具體來(lái)說(shuō),如下圖,直接收益類模型可分為3大類,其中“通用營(yíng)銷模型”、“通用運(yùn)營(yíng)模型”、“通用風(fēng)險(xiǎn)模型”并稱為“分領(lǐng)域通用模型”,作為一個(gè)估值對(duì)象。

以其中的營(yíng)銷類模型為例,《白皮書》提到,在大數(shù)據(jù)營(yíng)銷類模型應(yīng)用之前,銀行業(yè)務(wù)人員主要通過(guò)地毯式營(yíng)銷將相關(guān)產(chǎn)品推薦給一類客群。這種粗放式營(yíng)銷,一方面會(huì)導(dǎo)致有限的營(yíng)銷資源被過(guò)度分散,另一方面無(wú)法有效滿足不同客戶的差異化購(gòu)買偏好,導(dǎo)致?tīng)I(yíng)銷轉(zhuǎn)化率低。

各金融機(jī)構(gòu)逐步開(kāi)始應(yīng)用大數(shù)據(jù)營(yíng)銷類模型,通過(guò)預(yù)測(cè)能力強(qiáng)大的集成算法、深度學(xué)習(xí)算法進(jìn)行模型開(kāi)發(fā),能有效識(shí)別出高營(yíng)銷成功率的客戶名單,協(xié)助業(yè)務(wù)人員最大限度的開(kāi)展精準(zhǔn)營(yíng)銷,促進(jìn)客戶購(gòu)買產(chǎn)品,并最終提升產(chǎn)品銷售收入。

因此,大數(shù)據(jù)營(yíng)銷類模型輸出的價(jià)值,主要體現(xiàn)在模型應(yīng)用前后產(chǎn)品銷售收入的增加上,可以通過(guò)客戶人次增量和產(chǎn)品客均收益獲得進(jìn)行對(duì)比。營(yíng)銷類模型基于客戶和產(chǎn)品的關(guān)系可進(jìn)一步分為促進(jìn)新客首購(gòu)產(chǎn)品的交叉營(yíng)銷類模型、促進(jìn)老客回購(gòu)產(chǎn)品的向上營(yíng)銷類模型以及通用購(gòu)買預(yù)測(cè)模型三類。

中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)副秘書長(zhǎng)朱勇認(rèn)為,數(shù)據(jù)要素被視為轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式的抓手,但并非所有的數(shù)據(jù)都能稱之為數(shù)據(jù)資產(chǎn),只有關(guān)乎到國(guó)家治理能力,能夠成為優(yōu)化分配和使用自然資源和社會(huì)資源的關(guān)鍵依據(jù)或具備重大商業(yè)價(jià)值的數(shù)據(jù)資源才是數(shù)據(jù)治理、數(shù)據(jù)資產(chǎn)化的對(duì)象。

數(shù)據(jù)要素市場(chǎng)建設(shè)面臨五方面挑戰(zhàn)

構(gòu)建數(shù)據(jù)資產(chǎn)估值體系的終極目標(biāo),是推動(dòng)數(shù)據(jù)要素市場(chǎng)化發(fā)展。這其中,金融業(yè)作為數(shù)據(jù)密集型行業(yè),以及數(shù)據(jù)要素的生產(chǎn)大戶和需求大戶,是我國(guó)最有可能率先培育出數(shù)據(jù)要素市場(chǎng)的垂直領(lǐng)域。不過(guò),從現(xiàn)狀來(lái)看,推進(jìn)數(shù)據(jù)要素市場(chǎng)建設(shè),存在五大方面的挑戰(zhàn)。

第一,數(shù)據(jù)確權(quán)應(yīng)更多關(guān)注使用權(quán),淡化所有權(quán)。

中國(guó)人民銀行征信中心副主任李連三表示,很多數(shù)據(jù)的產(chǎn)生涉及多個(gè)利益相關(guān)方,參與主體多、權(quán)益關(guān)系復(fù)雜,從數(shù)據(jù)所有權(quán)視角看,很難界定數(shù)據(jù)權(quán)屬,全球主要經(jīng)濟(jì)體在立法和實(shí)踐中并沒(méi)有對(duì)數(shù)據(jù)所有權(quán)進(jìn)行清晰界定,而是側(cè)重于數(shù)據(jù)合規(guī)使用問(wèn)題。從數(shù)據(jù)使用視角看,數(shù)據(jù)涉及產(chǎn)生數(shù)據(jù)的各利益相關(guān)方利益,需要各利益相關(guān)方共治,在采集、存儲(chǔ)和使用過(guò)程中應(yīng)保證各利益相關(guān)方權(quán)益,例如,金融機(jī)構(gòu)在推動(dòng)信貸信息共享中需要征得信息主體的授權(quán)同意等。數(shù)據(jù)資產(chǎn)價(jià)值的發(fā)揮取決于數(shù)據(jù)合規(guī)使用的機(jī)制安排,在兼顧各利益相關(guān)方權(quán)益的前提下,有序推進(jìn)數(shù)據(jù)的開(kāi)放、共享、交互、使用,是促進(jìn)數(shù)據(jù)要素市場(chǎng)健康規(guī)范發(fā)展的重點(diǎn)和難點(diǎn)。

民生銀行信用卡中心副總裁譚少慧表示,數(shù)據(jù)確權(quán)是機(jī)構(gòu)面臨的基礎(chǔ)性、關(guān)鍵性問(wèn)題。在以個(gè)人信息作為交易對(duì)象的場(chǎng)景中,數(shù)據(jù)的所有權(quán)大概率屬于個(gè)人;但對(duì)于將個(gè)人信息進(jìn)行匿名化處理后的數(shù)據(jù),目前仍缺乏相應(yīng)的確權(quán)機(jī)制和保護(hù)體系。

第二,數(shù)據(jù)加工處理方式有待升級(jí)。中國(guó)銀行業(yè)協(xié)會(huì)研究部主任李健表示,數(shù)據(jù)資產(chǎn)可以被多維度加工,加工處理后的數(shù)據(jù)可以成為一種新的數(shù)據(jù)資產(chǎn)。作為連接數(shù)據(jù)與應(yīng)用的橋梁,變量加工體系越來(lái)越重要,傳統(tǒng)以代碼編寫為核心的變量加工方式在日益增長(zhǎng)的規(guī)模化數(shù)據(jù)處理需求面前顯得捉襟見(jiàn)肘。一方面,傳統(tǒng)變量加工方法通常由科技人員依據(jù)業(yè)務(wù)人員提出的加工需求進(jìn)行代碼編寫、測(cè)試和驗(yàn)證工作,工作量極大且極為繁復(fù);另一方面,手工編寫的代碼不具備跨平臺(tái)的通用性,數(shù)據(jù)在不同平臺(tái)的協(xié)同對(duì)接過(guò)程中,兼容性也較差。

第三,機(jī)構(gòu)、市場(chǎng)的數(shù)據(jù)治理和應(yīng)用能力面臨更高要求。李健以金融業(yè)為舉例稱,一方面在數(shù)字化轉(zhuǎn)型過(guò)程中銀行內(nèi)部各個(gè)業(yè)務(wù)條線都積累了大量的原始數(shù)據(jù),數(shù)據(jù)質(zhì)量參差不齊,對(duì)業(yè)務(wù)的重要性也有差異;另一方面,數(shù)據(jù)分散在不同業(yè)務(wù)系統(tǒng)中,呈現(xiàn)零散式分布,橫向縱向割裂,部門之間、條線之間對(duì)客戶數(shù)據(jù)配置水平比不一致,加大了后續(xù)數(shù)據(jù)整合和應(yīng)用的難度。如何規(guī)范數(shù)據(jù)治理、提升數(shù)據(jù)要素價(jià)值挖掘能力,通過(guò)有針對(duì)性的數(shù)據(jù)治理舉措來(lái)實(shí)現(xiàn)數(shù)據(jù)的可見(jiàn)、可管、可用,如何將原始數(shù)據(jù)轉(zhuǎn)化為可應(yīng)用的優(yōu)良數(shù)據(jù)資產(chǎn),都面臨著更高要求。

第四,數(shù)據(jù)資產(chǎn)的估值方法還不夠科學(xué)、客觀。由于數(shù)據(jù)資產(chǎn)的概念不清晰,且現(xiàn)行的會(huì)計(jì)評(píng)估與計(jì)量方法難以有效滿足數(shù)據(jù)資產(chǎn)估值的實(shí)際需求,導(dǎo)致其未能被有效確認(rèn)與計(jì)量。部分企業(yè)已經(jīng)確認(rèn)的數(shù)據(jù)資產(chǎn)只能以專利的形式記錄在無(wú)形資產(chǎn)條目上,賬面價(jià)值與實(shí)際價(jià)值不符,未實(shí)現(xiàn)數(shù)據(jù)要素與知識(shí)、管理等其他要素的有效區(qū)分。

中國(guó)金融電子化公司副總經(jīng)理潘潤(rùn)紅認(rèn)為,由于數(shù)據(jù)確權(quán)和估值缺乏相應(yīng)依據(jù),造成了兩大困境:一是金融機(jī)構(gòu)按照審慎管理的原則,不愿、不想、不能共享;二是由于缺乏針對(duì)金融數(shù)據(jù)的評(píng)估體系、可信流通體系,進(jìn)而無(wú)法實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)價(jià)值的最大化。

第五,數(shù)據(jù)安全和隱私問(wèn)題仍然突出。潘潤(rùn)紅表示,盡管監(jiān)管部門連續(xù)出手,但數(shù)據(jù)的采集、存儲(chǔ)、共享等環(huán)節(jié)隱私泄露問(wèn)題仍時(shí)有發(fā)生,數(shù)據(jù)黑產(chǎn)仍然猖獗。同時(shí),過(guò)度收集用戶信息、大數(shù)據(jù)殺熟等數(shù)據(jù)壟斷現(xiàn)象也亟需警惕。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱