倪遠韻2021-08-11 23:36

![]()

倪遠韻/文 8月9日,嘀嗒出行App上線“嘀嗒白條”功能。在使用嘀嗒出行App進行付款時,支付頁面除了微信、支付寶之外,還新增了京東白條的付款方式,并標注“推薦”標簽,同時還出現(xiàn)了“單單立減最高199元,新用戶立減20元”字樣。

嘀嗒白條開通入口

據(jù)了解,“嘀嗒白條”是嘀嗒出行和京東合作推出的聯(lián)名信用付產(chǎn)品,目前處于部分區(qū)域測試階段。

據(jù)業(yè)內(nèi)人士分析,此次接口接入,屬于深度合作模式,按行業(yè)慣例,京東或?qū)⒅Ц兑欢ê献髻M用,目前主流的計費方式有CPS(Cost Per Sales)、CPA(Cost Per Action)等。但嘀嗒出行與京東深度合作的目的,或不止于通過互聯(lián)網(wǎng)流量變現(xiàn)的邏輯做營收增量,而是有意借助此合作發(fā)展自身金融業(yè)務(wù)。

在金融業(yè)務(wù)探索方面,此前嘀嗒出行多采用純導(dǎo)流模式。嘀嗒出行App多個產(chǎn)品功能頁中都存在借貸產(chǎn)品的信息,且金融產(chǎn)品廣告占APP總廣告量的60%以上。其中,“順風(fēng)車”一級功能頁出現(xiàn)了360數(shù)科和度小滿金融(原百度金融)的CPC(Cost Per Click)推廣;而在“天天福利”一級功能頁中,有分期樂和活動頁面信息,除此之外還有“最高可借200000”的Banner頁廣告入口。

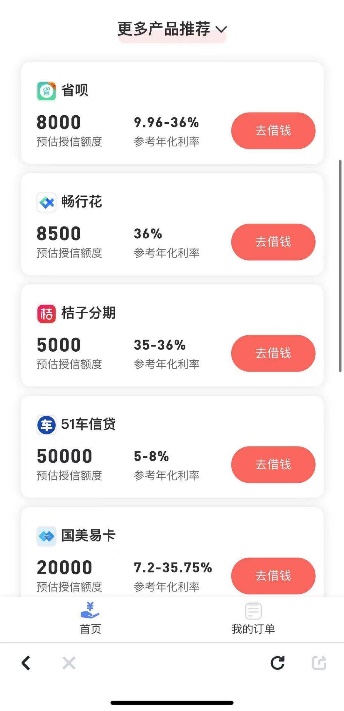

“貸款超市”的入口同樣出現(xiàn)在“我的錢包”界面中

用戶在輸入手機號后,便獲得了包括宜享花、省唄、同程借錢等13家貸款渠道提供的不同額度的授信。這種模式業(yè)內(nèi)通常稱為“貸款超市”,通過類似于 “應(yīng)用商店”的頁面引導(dǎo)用戶下載注冊貸款軟件,給其他現(xiàn)金貸平臺導(dǎo)流。

這些腰尾部的金融機構(gòu)的信息厚度不足,僅憑用戶手機號很難給出一個準確的授信額度。且在記者獲得的這13家授信信息中,有10家年化率高于24%,其中有7家年化率最高高達36%,風(fēng)險系數(shù)極高。而據(jù)《證券日報》8月6日訊,近期有消息稱,相關(guān)監(jiān)管部門要求各地消費金融公司、銀行等金融機構(gòu)將個人貸款利率全面控制在24%以內(nèi),并設(shè)置了過渡期進行調(diào)整。

在為現(xiàn)金貸平臺導(dǎo)流的同時,嘀嗒出行與京東此次深度合作,或可看作對自身金融業(yè)務(wù)的一次更進一步地探索——嘀嗒白條為京東白條導(dǎo)流,引入用戶;京東白條則可為嘀嗒白條提供底層金融能力和數(shù)據(jù)。

據(jù)一位互聯(lián)網(wǎng)金融從業(yè)人事分析,嘀嗒出行能夠以此“介入到下游鏈路去,參與用戶的借貸流程,把數(shù)據(jù)留下來”。互聯(lián)網(wǎng)金融的本質(zhì)是數(shù)據(jù),包括用戶的身份信息、設(shè)備信息、信用信息等,互聯(lián)網(wǎng)金融公司往往通過大數(shù)據(jù)構(gòu)建用戶畫像,以提升風(fēng)險定價能力,提高利潤率。

如果僅僅做“貸款超市”導(dǎo)流,平臺可獲得的用戶信息非常少,數(shù)據(jù)很薄,“嘀嗒出行要再往深了做,肯定是深度合作一些金融公司,去切用戶流程和數(shù)據(jù)留存”。

在2019年成立5周年采訪上,嘀嗒出行CEO宋中杰曾對媒體表示,“(嘀嗒)未來最主要的收入來源,希望更多是從衍生業(yè)務(wù)去尋找”,嘀嗒出行在今年4月注冊用戶數(shù)已破2億大關(guān),基于用戶基本盤,通過金融服務(wù)的布局來提升營收能力似乎是一個不錯的路徑。

滴滴月付和嘀嗒白條開通頁面對比

但相較于滴滴出行3億元收購支付牌照,入股杭銀消金“曲線”入手消費金融牌照,嘀嗒出行在金融布局方面進展較慢。

一方面限于資質(zhì),另一方面金融相關(guān)業(yè)務(wù)對于風(fēng)險控制要求極高,需要大量技術(shù)積累和研發(fā)投入。嘀嗒出行現(xiàn)階段營收過于依賴其順風(fēng)車業(yè)務(wù),業(yè)務(wù)模式和收入結(jié)構(gòu)單一,在二次沖擊港股的上市關(guān)口下,急需發(fā)掘更多業(yè)務(wù)增長點。

招股書顯示,嘀嗒出行順風(fēng)車營收占比接近九成

這只從滴滴指縫中長出來的小巨頭,正步幅蹣跚邁向IPO。2020年10月8日,嘀嗒出行首次向港交所提交招股書,此后上市消息石沉大海,直至半年后失效。僅五天后,2021年4月13日,嘀嗒出行再次向港交所提交新版招股書,第二次向港股進軍。

招股書顯示,嘀嗒出行的支付牌照依然“待補課”。在招股書風(fēng)險因素中寫到,“公司可能被視為在并無支付業(yè)務(wù)許可證的情況下作為非金融機構(gòu)進行支付服務(wù)”,針對這一風(fēng)險,嘀嗒目前采取了一種折中的解決方案,通過委聘一家持牌商業(yè)銀行托管銀行賬戶、企業(yè)用戶預(yù)付款和個人用戶退款結(jié)余,并開發(fā)了相應(yīng)的內(nèi)部對接系統(tǒng)。 但這種方法“無法保證該合作能夠完全解決付款相關(guān)風(fēng)險”,且在未來上市之后,嘀嗒出行還將面對比以往更加嚴格的監(jiān)管。

分享

分享

京公網(wǎng)安備 11010802028547號