胡群2021-11-26 16:41

![]()

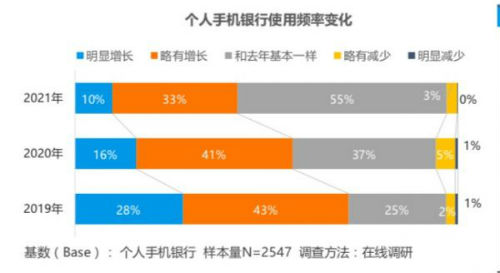

經(jīng)濟觀察網(wǎng) 胡群/文 “用戶使用手機銀行、網(wǎng)上銀行仍以低頻為主,微信端高頻使用率明顯高出”。11月25日,由中國金融認證中心(CFCA)發(fā)布的《2021中國數(shù)字金融調查報告》(以下簡稱《報告》)顯示,從用戶使用手機銀行的頻次變化來看,2021年手機銀行使用頻次增加的用戶同比下降顯著,使用頻次和去年基本一致的用戶較去年增加了18%,手機銀行的使用頻次增長放緩。未來3-5年網(wǎng)上銀行或將僅作為線上渠道的一個補充,逐漸淡出個人用戶視野。

來源:《2021中國數(shù)字金融調查報告》

自2013年招商銀行宣布升級微信平臺,推出全新概念的首家“微信銀行”以來,8年時間內(nèi)微信端金融服務在電子銀行各渠道使用率中占比過半。但用戶對微信小程序持觀望狀態(tài),2017年第一批微信小程序正式上線以來,目前發(fā)展仍處于起步階段。

為何失去吸引力?

《報告》認為,用戶使用手機銀行頻次增加的原因相對較為平均,其中受疫情影響、操作體驗更好和登錄簡單位于第一梯隊,占比分別為36%、34%和33%,其余原因占比基本保持在20%左右。在手機銀行使用頻次減少的原因中,第三方支付平臺分流占比高達86%,而資金變動頻率減少和優(yōu)惠活動不豐富則分別占比36%和18%。

中國銀行法學研究會理事肖颯認為,隨著銀聯(lián)云閃付APP的功能越來越完善,系統(tǒng)運行也越來越流暢,很多用戶在支付、還信用卡等場景傾向于使用云閃付,而支付寶、微信支付在移動支付領域中仍占據(jù)絕對優(yōu)勢。

雖然手機銀行使用頻率在降低,仍連續(xù)保持兩位數(shù)的增長率。《報告》顯示,隨著手機銀行普及率的提高,國內(nèi)手機銀行用戶數(shù)量快速增長,從2014年的6.7億戶增長到了2019年的20.9億戶。從2015年開始,手機銀行連續(xù)六年增長率保持兩位數(shù),日益成為金融科技前端主要輸出產(chǎn)品及數(shù)字化轉型的主抓手。

一部手機=一個銀行?作為銀行傾力打造的手機銀行為何難以贏得用戶青睞,漸漸成為一款款低頻APP?

調研數(shù)據(jù)顯示,50.7%的用戶在辦理完業(yè)務之后選擇直接退出手機銀行,手機銀行僅作為辦理業(yè)務的便捷渠道,多數(shù)用戶是在有需求的情況下才會使用手機銀行,暫未養(yǎng)成長期依賴的使用習慣。轉賬匯款和賬戶查詢是用戶常使用手機銀行、網(wǎng)上銀行辦理的業(yè)務,位于第一梯隊;生活繳費位于第二梯隊;投資理財和網(wǎng)絡支付為第三梯隊。微信銀行/微信小程序略有差異,賬戶查詢、生活繳費位于第一梯隊;轉賬匯款和網(wǎng)絡支付為第二梯隊。

《報告》在調研中發(fā)現(xiàn),目前用戶認為手機銀行使用存在諸多不便,如活動推送頻繁、無針對性(36.8%),操作卡頓繁瑣(35.9%),注冊、登陸流程繁瑣(32.3%)等。

如何提高黏性?

隨著互聯(lián)網(wǎng)科技水平的提高,手機銀行的性能、安全和功能已經(jīng)逐漸完善;但用戶運營和用戶體驗仍有較大的提升空間,良好的交互體驗和可持續(xù)的運營體系是保障手機銀行生命力和活力的重要手段,因此全國性銀行需進一步優(yōu)化手機銀行的用戶體驗,并從拉新、留存、促活、轉化等方面做好線上運營。

“手機銀行之爭漸成焦點,各銀行硬核招數(shù)頻出,加速APP迭代創(chuàng)新”。《報告》認為,對用戶而言,辦事效率較高、辦理流程簡單、交易信息安全是使用手機銀行的主要原因,但功能實用性不強、交互體驗不佳等是主要槽點,手機銀行APP功能與操作體驗需要優(yōu)先改進。當前,手機銀行的金融屬性逐漸弱化,取而代之將是“場景+社交”屬性,即以基礎金融服務為支撐,以手機APP為載體,高頻生活場景為驅動,重塑手機銀行新業(yè)態(tài)。

如何打造高頻生活場景?招商銀行、平安銀行等銀行已先行一步。

招商銀行APP持續(xù)深耕金融場景與泛金融場景,全面升級用戶體驗,不斷提升數(shù)字化中臺能力。圍繞大財富管理,建設開放的財富產(chǎn)品體系,升級“人+數(shù)字化”服務模式,推出財富開放平臺賦能合作伙伴,以金融科技驅動構建財富新生態(tài)。掌上生活APP持續(xù)聚焦產(chǎn)品升級,強化用戶與場景的連接。截至6月末,招商銀行APP累計用戶數(shù)1.58億戶,掌上生活 APP累計用戶數(shù)1.17億戶。

平安銀行通過與場景方平臺合作,構建開放銀行生態(tài),實現(xiàn)“共同經(jīng)營、共建生態(tài)、共助實體”,通過全面的場景化經(jīng)營,讓客戶服務變得“無處不在、無所不能、無微不至”。2021年6月末,平安口袋銀行APP注冊用戶數(shù)12,360.64萬戶,較上年末增長 9.2%,其中月活躍用戶數(shù)(MAU)4,037.61萬戶,較一季度末增長 6.1%。

11月19日,廣發(fā)銀行發(fā)布手機銀行7.0和云店2.0年度版本,把年度版本發(fā)布從手機銀行擴充到了云店。

“手機銀行的意義在于連接客戶和銀行,實現(xiàn)‘一個手機,一個銀行’,是承載線上服務經(jīng)營的主陣地;云店的意義在于連接客戶和一線人員,實現(xiàn)‘一個員工,一個銀行’,是承載一線人員服務經(jīng)營線上化的新陣地。”11月25日,廣發(fā)銀行網(wǎng)絡金融部總經(jīng)理關鐵軍在由中國金融認證中心聯(lián)合百余家成員銀行舉辦的“2021銀行數(shù)字動能與金融創(chuàng)新峰會暨第十七屆宣傳年年度盛典”上表示,銀行把一線經(jīng)營搬到線上,實現(xiàn)線上化連接,擴展連接幅面,是經(jīng)營模式實現(xiàn)數(shù)字化智能化轉型升級的第一步,也是關鍵一步,其核心價值包括激活一線潛能、賦能經(jīng)營和管理以及優(yōu)化資源配置。

截至10月底,廣發(fā)銀行手機銀行產(chǎn)品銷售金額在全渠道占比為82%,手機銀行客戶AUM在零售客戶占比為80%;云店累計開店數(shù)突破1萬家,云店累計交易金額(財富類)突破1000億元。

大中型銀行已進入數(shù)智化階段

中國農(nóng)業(yè)銀行網(wǎng)絡金融部副總經(jīng)理羅愛華指出,農(nóng)行業(yè)務線上化遷移基本完成,零售線上分流率已超97%。未來,農(nóng)行會逐步向“MAU+AUM”雙輪驅動、向流量要價值新階段轉型。同時羅愛華談到,平臺建設是線上經(jīng)營的第一步,重點是從用戶需求出發(fā),持續(xù)推進用戶視角下的功能整合與服務創(chuàng)新。

近年銀行數(shù)字化轉型加快,金融科技已經(jīng)成為眾多銀行的戰(zhàn)略發(fā)展重點,紛紛加大了在金融科技上的投入。2018年、2019年和2020年銀行業(yè)的金融科技總投入分別同比增長13%、22.8%和20%。由中國銀行業(yè)協(xié)會指導、《中國銀行業(yè)》雜志社組織編撰、浙商銀行支持的《中國上市銀行分析報告2021》顯示,2020年末,大中型銀行信息科技投入占營業(yè)收入平均比重為3.19%,科技研發(fā)人員平均占比5.60%。

“數(shù)字化轉型是銀行通過創(chuàng)新助力實體經(jīng)濟高質量發(fā)展的方式,數(shù)字化轉型成效好壞成為未來銀行發(fā)展的最重要因素。當前,銀行業(yè)數(shù)字化進程整體步入新階段,銀行之間的競爭不斷加劇,數(shù)字化轉型步伐較快的銀行業(yè)績提速明顯快于其他銀行。”上述報告稱,未來上市銀行的數(shù)字化轉型不再僅僅局限于在科技層面的投入,更多的上市銀行將推動數(shù)字化轉型全方位的變革。

“大行下沉爭奪區(qū)域內(nèi)優(yōu)質客群,區(qū)域性銀行亟需錯位競爭。大型商業(yè)銀行自2017年以來響應‘服務重心下沉’的政策號召,其普惠性小微貸款余額增速迅猛,對農(nóng)村金融機構的擠壓效應明顯。”畢馬威和騰訊云深度調研了包括城商銀、農(nóng)信聯(lián)社及農(nóng)商行的46家區(qū)域性銀行,聯(lián)合發(fā)布的《區(qū)域性銀行數(shù)字化轉型白皮書》顯示,大型銀行相較區(qū)域性銀行更具資金成本優(yōu)勢、平臺優(yōu)勢和科技優(yōu)勢,在業(yè)務下沉的過程中通過標準化的產(chǎn)品輻射地方,不可避免地出現(xiàn)和區(qū)域性銀行爭奪頭部優(yōu)質客戶的情況。區(qū)域性銀行亟需思考如何利用金融科技打造個性化的產(chǎn)品服務,從而差異化獲客。

更為重要的是,監(jiān)管要求中小銀行銀行回歸本源,升級數(shù)字化服務能力。2020年10月中國人民銀行在《商業(yè)銀行法修改建議稿》中明確要求區(qū)域性銀行在本地開展業(yè)務。此外,監(jiān)管明令禁止不具備異地展業(yè)資質的區(qū)域性銀行通過互 聯(lián)網(wǎng)業(yè)務異地貸款和全國攬儲;明確指導區(qū)域性銀行聚焦主業(yè)主責,服務本地的實體經(jīng)濟。這使得區(qū)域性銀行轉變異地擴張的發(fā)展思路,回歸本地,培育本地化服務能力,找準本地的目標客群和建立適配本地的經(jīng)營策略。

中小銀行的未來核心競爭力將來自于本地及區(qū)域市場的深度經(jīng)營能力,而這勢必需要加快數(shù)字化轉型,以塑造差異化的競爭優(yōu)勢。

“超過90%的區(qū)域性銀行已經(jīng)開展數(shù)字化轉型,但超半數(shù)銀行仍處于起步階段。”《區(qū)域性銀行數(shù)字化轉型白皮書》顯示,從當前投入情況看,區(qū)域性銀行的數(shù)字化轉型資金投入相較于大行和股份制銀行仍存在一定差距。國有大行及部分股份制銀行在金融科技方面的投入占營業(yè)收入的平均比例約為3%。83%的區(qū)域性銀行數(shù)字化資金投入占營業(yè)收入比例不足3%,低于國有大行及股份制銀行平均水平。但區(qū)域性銀行對于數(shù)字化轉型仍抱以堅定信心和高度重視,將不斷加大投入,90%被調研銀行表示預計在未來3年內(nèi)持續(xù)加大資金投入,其年平均增長率將達到21%,小型區(qū)域性銀行的投入將達到33%,以期為數(shù)字化轉型提供有力支持。

“中國銀行業(yè)系統(tǒng)中,大多數(shù)還是小型銀行或者中偏小的銀行。它們營收并不高,如果讓這些銀行都靠自己去建立科技隊伍,獨立研發(fā),肯定是承受不起的,這就需要可信技術的共享機制。”9月9日,中國銀行原行長李禮輝表示,大中型銀行大多已經(jīng)實現(xiàn)規(guī)模化經(jīng)營,具有較強的科技投資實力,而更多的小銀行規(guī)模不夠大,既不可能獲得股東的資本扶持和數(shù)據(jù)資源支持,也不可能安排大量的金融科技投入。如果獨立建設技術平臺,獨立開發(fā)系統(tǒng),投入產(chǎn)出比可能偏低,經(jīng)濟上未必可行,應從實際出發(fā),尊重市場機制和科技規(guī)律,探索合適的金融科技創(chuàng)新之路。

“大型銀行全面轉型初級階段已基本完成,中小型銀行多處于規(guī)劃和試點階段, 且集中在零售與小微業(yè)務領域。”《報告》顯示,國有大行及股份制銀行轉型已進入數(shù)智化階段轉型進程上,基礎支撐建設已較為完善,轉型初級階段工作已基本完成,正向智能化轉變。區(qū)域性銀行數(shù)字化能力建設大部分處于規(guī)劃和試點階段。

上海農(nóng)商銀行網(wǎng)絡金融部總經(jīng)理王海濤認為,數(shù)字化轉型刻不容緩,中小銀行不可能等基礎設施完善后再追趕行業(yè)浪潮,應充分利用現(xiàn)有數(shù)據(jù)和科技能力開展轉型實踐。結合上海農(nóng)商銀行自身經(jīng)驗,王海濤指出中小銀行應當以“精準洞察,協(xié)同共享,減壓賦能”為目標,建設和實現(xiàn)數(shù)據(jù)“建、管、用”運營體系。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱