胡群2022-03-31 18:42

![]()

經(jīng)濟(jì)觀察網(wǎng) 胡群/文 3月30日,工商銀行發(fā)布的2021年年報(bào)顯示,工銀信用卡總計(jì)發(fā)卡量1.63億張,較上年末增長1.87%;透支余額6923.39億元,比上年末增長1.57%;消費(fèi)金額2.56萬億元,較上年末持平。

“2021年末,本行境內(nèi)信用卡貸款余額8962.22億元,不良率1.33%。信用卡累計(jì)發(fā)卡量達(dá)到 1.47億張,較上年增長396萬張,累計(jì)客戶1.05億戶;實(shí)現(xiàn)消費(fèi)交易額3.04萬億,客戶總量、貸款規(guī)模、分期交易額、分期貸款、分期收入等指標(biāo)同業(yè)第一。”3月29日,建設(shè)銀行2021年年報(bào)顯示。

對(duì)比2020年數(shù)據(jù),建行信用卡交易額、不良率均下降。2020年末,信用卡實(shí)現(xiàn)消費(fèi)交易額3.05萬億元,貸款不良率1.40%。

同日,中國銀行的2021年年報(bào)顯示,2021年信用卡累計(jì)發(fā)卡量1.35億張,較上年增長2.53%;信用卡貸款余額4,963億元,較上年增長1.68%;信用卡消費(fèi)額15,624.69億元,較上年降低4.69%。

當(dāng)部分國有大行的信用卡交易額較上年降低時(shí),部分股份制銀行已抬高信用卡準(zhǔn)入門檻,并大幅收緊額度管理。當(dāng)銀行信用卡調(diào)整市場策略時(shí),消費(fèi)金融公司迎來快速發(fā)展機(jī)遇期。根據(jù)部分上市公司的年報(bào)信息,經(jīng)濟(jì)觀察網(wǎng)發(fā)現(xiàn),2021年部分領(lǐng)先的消費(fèi)金融公司取得了快速發(fā)展,凈利潤增幅在60%以上,數(shù)家公司甚至超過200%。

信用卡優(yōu)化客群結(jié)構(gòu)

銀行賬戶和卡數(shù)量還在繼續(xù)增長,但增速已明顯放緩。央行《2021年第三季度支付體系運(yùn)行總體情況》數(shù)據(jù)報(bào)告顯示,截至到2021年三季度末,全國共開立銀行卡91.83億張,環(huán)比增長0.80%,增速較上季度末下降0.10個(gè)百分點(diǎn)。其中,借記卡83.85億張,環(huán)比增長0.78%;信用卡和借貸合一卡7.98億張,環(huán)比增長0.97%。人均4持有銀行卡6.50張,其中,人均持有信用卡和借貸合一卡0.57張。

“我們把信用卡的準(zhǔn)入門檻和額度管理大幅收緊。”平安銀行謝永林在發(fā)布會(huì)上稱。

2021年末,平安銀行信用卡流通卡量達(dá)7012.65萬張,較上年末增長9.2%;信用卡應(yīng)收賬款余額6214.48 億元,較上年末增長17.4%;全年信用卡總交易金額37914.10億元,同比增長9.8%;不良貸款率2.11%,較上年減少0.05個(gè)百分點(diǎn)。

“我行進(jìn)一步聚焦優(yōu)質(zhì)消費(fèi)客群,迭代升級(jí)重點(diǎn)產(chǎn)品,完善線上互聯(lián)網(wǎng)平臺(tái)和線下消費(fèi)場景的用卡環(huán)境,提升獲客、活客質(zhì)效。2021年新引入客戶中優(yōu)質(zhì)客戶占比65%,較年初顯著提升;線上交易量同比增長超40%。”3月28日,光大銀行副行長齊曄表示,2021年,我行信用卡業(yè)務(wù)主動(dòng)應(yīng)對(duì)疫情防控常態(tài)化后的市場變化,加快改革轉(zhuǎn)型,2022年,信用卡業(yè)務(wù)的發(fā)展,首先要堅(jiān)持回歸消費(fèi)本源,挖掘增長新動(dòng)能。

光大銀行2021年信用卡交易額27,497.41億元,同比增長0.94%;時(shí)點(diǎn)透支余額4,498.72億元(不含在途掛賬調(diào)整),比上年末增長0.62%;實(shí)現(xiàn)業(yè)務(wù)收入441.50億元,而2020年末這一數(shù)值為453.82億元。

“消費(fèi)貸今年出現(xiàn)了一定的疲軟,這塊跟疫情的影響極其相關(guān),開年招行在消費(fèi)貸領(lǐng)域聚焦優(yōu)質(zhì)客群進(jìn)行持續(xù)的營銷,總體的狀況還算可以,這種回落不是太明顯。”3月21日,招商銀行副行長汪建中在2021年度業(yè)績發(fā)布會(huì)上表示,招商銀行信用卡堅(jiān)持短期嚴(yán)格控制風(fēng)險(xiǎn),中期調(diào)整資產(chǎn)形態(tài),長期調(diào)整客群,目前已對(duì)信用卡的客群質(zhì)量進(jìn)行大幅度的調(diào)整。

年報(bào)顯示,招商銀行2021年實(shí)現(xiàn)信用卡交易額47636.17億元,同比增長9.73%;實(shí)現(xiàn)信用卡收入867.54億元,其中利息收入596.45億元,同比增長5.87%,非利息收入271.09億元,同比增長3.57%。2021年信用卡新生成不良貸款292.06億元,同比減少32.35億元;截至2021末,信用卡不良率1.65%,較上年末下降0.01個(gè)百分點(diǎn)。

從近三年的財(cái)報(bào)上看,招商銀行非利息收入中,銀行卡手續(xù)費(fèi)及傭金收入并不理想。2019年銀行卡手續(xù)費(fèi)收入195.51億元,同比增長16.88%,2020年為195.51億元,同比持平,2021年銀行卡手續(xù)費(fèi)收入193.77億元,同比下降0.89%。

“審慎推進(jìn)信用卡業(yè)務(wù)發(fā)展,聚焦價(jià)值客戶經(jīng)營。”招行年報(bào)稱,展望2022年,鑒于國內(nèi)外疫情演變?nèi)詴?huì)對(duì)居民就業(yè)、收入和消費(fèi)造成短期沖擊,疊加同業(yè)各機(jī)構(gòu)進(jìn)一步加快對(duì)共債風(fēng)險(xiǎn)的識(shí)別和清退等因素,預(yù)計(jì)消費(fèi)信貸業(yè)務(wù)短期風(fēng)險(xiǎn)管控存在一定壓力。

消費(fèi)金融公司逆勢(shì)向上

消費(fèi)金融公司客群主要定位銀行等傳統(tǒng)金融機(jī)構(gòu)覆蓋不到的人群,與信用卡持卡人相比,消費(fèi)金融公司的客群更為下沉。雖然消費(fèi)復(fù)蘇低迷,但消費(fèi)貸款行業(yè)整體是擴(kuò)張趨勢(shì),2021年末金融機(jī)構(gòu)個(gè)人短期貸款余額同比增長11.7%。得益于金融科技的進(jìn)步,消費(fèi)金融公司在2021年得以高景氣運(yùn)行。

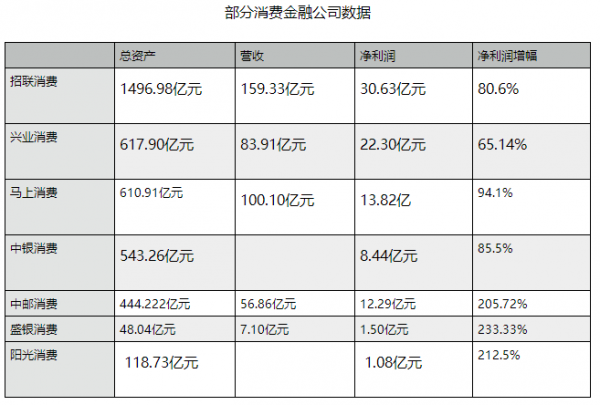

招商銀行年報(bào)顯示,2021年招聯(lián)消費(fèi)總資產(chǎn)1496.98億元,凈資產(chǎn)140.38億元,全年實(shí)現(xiàn)凈利潤30.63億元,較上年的16.68億元增長80.6%;營收159.33億元,較上年的128.16億元增長24.3%。

招聯(lián)消費(fèi)2018年-2020年三年凈利潤年復(fù)合增長率為15.38%。

“截至報(bào)告期末,興業(yè)消費(fèi)金融資產(chǎn)總額617.90億元,同比增長38.67%;各項(xiàng)貸款余額580.56 億元,同比增長41.86%。報(bào)告期內(nèi)實(shí)現(xiàn)營業(yè)收入83.91億元,同比增長29.78%;凈利潤22.30 億元,同比增長65.14%。”興業(yè)銀行年報(bào)顯示。

興業(yè)消費(fèi)金融2017年至2020年全年凈利潤分別為2.09億元、5.12億元、10.31億元、13.50億元,2018年至2020年同比增速分別為144.4%、101.5%、30.9%。

2021全年,馬上消費(fèi)實(shí)現(xiàn)凈收入100.10億元,凈利潤13.82億,納稅額8.7億元。中銀消費(fèi)金融注冊(cè)資本15.14億元;資產(chǎn)總額543.26億元,淨(jìng)資產(chǎn)78.62億元;全年實(shí)現(xiàn)稅后利潤8.44億元。中郵消費(fèi)金融有限公司總資產(chǎn)444.22億元,凈資產(chǎn)49.45億元 ;實(shí)現(xiàn)營業(yè)收入56.86億元,實(shí)現(xiàn)凈利潤12.29億元。陽光消費(fèi)金融總資產(chǎn)118.73 億元,凈資產(chǎn)10.12億元,2021年實(shí)現(xiàn)凈利潤1.08億元。

數(shù)據(jù)來源:2021年上市公司年報(bào)

作為拉動(dòng)經(jīng)濟(jì)增長、推動(dòng)消費(fèi)升級(jí)、改善民生的重要源動(dòng)力,消費(fèi)金融行業(yè)近幾年經(jīng)歷了從快速增長到穩(wěn)定發(fā)展的轉(zhuǎn)型階段。從整個(gè)消費(fèi)金融行業(yè)來看,持牌消費(fèi)金融公司經(jīng)歷十余年發(fā)展,數(shù)字化已成為消費(fèi)金融行業(yè)的核心競爭力,加強(qiáng)數(shù)字能力建設(shè)將是消費(fèi)金融業(yè)務(wù)突圍的關(guān)鍵。

“興業(yè)消費(fèi)金融的業(yè)績穩(wěn)步增長,正是因?yàn)槠髽I(yè)不斷加大在科技方面的投入,通過設(shè)立金融科技創(chuàng)新孵化實(shí)驗(yàn)室、創(chuàng)新獎(jiǎng)勵(lì)基金等方式,積極探索人工智能、區(qū)塊鏈、云計(jì)算、大數(shù)據(jù)生物特征識(shí)別等新技術(shù)應(yīng)用研究,促進(jìn)科技在風(fēng)控、營銷、服務(wù)等支持方面創(chuàng)新迭代。”興業(yè)消費(fèi)金融方面表示,區(qū)塊鏈技術(shù)具有不可偽造篡改、可追蹤溯源和公開透明可驗(yàn)證三大特征,可以更好輔助溯源解紛機(jī)制的建設(shè),有效地實(shí)現(xiàn)數(shù)據(jù)保護(hù)和消費(fèi)者權(quán)益保護(hù)。系統(tǒng)將用戶每筆借款的核心要素上鏈,并將存證結(jié)果同步到司法鏈和其他可能涉及糾紛處理的區(qū)塊鏈節(jié)點(diǎn),有力保證了證據(jù)的有效性、完整性。在充分保證用戶權(quán)益的前提下,減少消費(fèi)者的舉證壓力,最大程度地減少整個(gè)信貸過程中的糾紛點(diǎn)。

2021年2月,興業(yè)消費(fèi)金融正式上線區(qū)塊鏈電子存證系統(tǒng),運(yùn)用區(qū)塊鏈、大數(shù)據(jù)等新型信息技術(shù)手段,通過打通金融機(jī)構(gòu)業(yè)務(wù)系統(tǒng)和法院金融案件辦理系統(tǒng)的數(shù)據(jù)對(duì)接,完成貸后處置線上一體運(yùn)行,開啟了金融案件糾紛化解新模式。在“金融+司法”模式下,興業(yè)消費(fèi)金融實(shí)現(xiàn)了效率與治理的雙重變革:電子數(shù)據(jù)上鏈存證能夠充分保障消費(fèi)者權(quán)益,也能提升金融案件處置效率,甚至加快數(shù)字金融發(fā)展推進(jìn)民事訴訟制度改革進(jìn)程。

立足金融,不止于金融,是馬上消費(fèi)2021年成績單中的亮點(diǎn)。經(jīng)過多年科技投入和生態(tài)布局,馬上消費(fèi)在2021年全面推進(jìn)一體化戰(zhàn)略,把普惠金融和社會(huì)責(zé)任納入公司長遠(yuǎn)發(fā)展規(guī)劃。憑借在消費(fèi)金融領(lǐng)域的數(shù)字科技能力,馬上消費(fèi)搭建了“場景+科技+開放”的數(shù)字化平臺(tái)戰(zhàn)略,把客戶、員工和產(chǎn)業(yè)各方有機(jī)連接,持續(xù)釋放平臺(tái)的社會(huì)責(zé)任效應(yīng)。截至目前,馬上消費(fèi)已助力200家金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型,覆蓋主流消費(fèi)場景超200個(gè),達(dá)成合作的商戶超100萬。

消費(fèi)金融公司行業(yè)規(guī)模的提升有賴于其融資能力的支撐。如何降低融資成本、豐富融資渠道一直以來都是非存款類機(jī)構(gòu)的重點(diǎn)工作之一,2021年多家消費(fèi)金融公司通過發(fā)行金融債、進(jìn)行資產(chǎn)證券化以及銀團(tuán)貸款等方式建立多元化融資體系。

2021年,招聯(lián)消費(fèi)金融在全國銀行市場公開發(fā)行85億元的金融債券。馬上消費(fèi)金融成功募集兩單銀團(tuán)貸款,累計(jì)規(guī)劃9.05億元;并發(fā)行三期金融債,共計(jì)15億元。興業(yè)銀行年報(bào)顯示,興業(yè)消費(fèi)金融2021年持續(xù)推動(dòng)多元化融資,完成一單兩年期12億元銀團(tuán)貸款募集工作, 發(fā)行兩單合計(jì)金額 30億元的金融債券,發(fā)行三單合計(jì)金額60.48億元的ABS產(chǎn)品。

新機(jī)遇:規(guī)范發(fā)展消費(fèi)信貸

“規(guī)范發(fā)展消費(fèi)信貸。”3月29日,新華社發(fā)布消息稱,近日中共中央辦公廳、國務(wù)院辦公廳印發(fā)的《關(guān)于推進(jìn)社會(huì)信用體系建設(shè)高質(zhì)量發(fā)展促進(jìn)形成新發(fā)展格局的意見》顯示,創(chuàng)新信用融資服務(wù)和產(chǎn)品。發(fā)展普惠金融,擴(kuò)大信用貸款規(guī)模,解決中小微企業(yè)和個(gè)體工商戶融資難題。

“這充分說明,消費(fèi)貸行業(yè)的管理基本邁入正軌、形成良性秩序,即將在監(jiān)管的指導(dǎo)下以持牌金融機(jī)構(gòu)為主導(dǎo)的局面下步入穩(wěn)健擴(kuò)張的階段。”融360聯(lián)合創(chuàng)始人、董事長兼CEO葉大清表示,隨著互聯(lián)網(wǎng)貸款業(yè)務(wù)相關(guān)政策、征信管理辦法等新的監(jiān)管政策落地,消費(fèi)貸行業(yè)即將迎來下一個(gè)充滿積極意義的歷史拐點(diǎn)。各消費(fèi)金融行業(yè)的主體,遵循審慎合規(guī)的原則,擺正自身在市場中的定位,充分發(fā)揮技術(shù)優(yōu)勢(shì)、數(shù)字化能力,可以在更大的市場機(jī)遇中為中小微企業(yè)、新市民提供更高效率、更有價(jià)值、更安全的消費(fèi)金融服務(wù),進(jìn)而為支持實(shí)體經(jīng)濟(jì)發(fā)展、支持鄉(xiāng)村振興與綠色金融貢獻(xiàn)更大的力量。更廣闊的消費(fèi)金融市場,更合規(guī)的經(jīng)營,更豐富細(xì)分的市場業(yè)態(tài),是監(jiān)管與市場共同努力的方向。

3月4日,中國銀保監(jiān)會(huì)、中國人民銀行發(fā)布的《關(guān)于加強(qiáng)新市民金融服務(wù)工作的通知》指出,針對(duì)新市民在創(chuàng)業(yè)、就業(yè)、住房、教育、醫(yī)療、養(yǎng)老等重點(diǎn)領(lǐng)域的金融需求,鼓勵(lì)引導(dǎo)銀行保險(xiǎn)機(jī)構(gòu)積極做好與現(xiàn)有支持政策的銜接,結(jié)合地方實(shí)際,因地制宜強(qiáng)化產(chǎn)品和服務(wù)創(chuàng)新,高質(zhì)量擴(kuò)大金融供給,提升金融服務(wù)的均等性和便利度。

新市民金融概念出現(xiàn),有望為新市民消費(fèi)信貸打開新空間。監(jiān)管機(jī)構(gòu)明確新市民范圍,主要是因本人創(chuàng)業(yè)就業(yè)、子女上學(xué)、投靠子女等原因來到城鎮(zhèn)常住,未獲得當(dāng)?shù)貞艏颢@得當(dāng)?shù)貞艏粷M三年的各類群體,包括但不限于進(jìn)城務(wù)工人員、新就業(yè)大中專畢業(yè)生等,目前約有三億人。

興業(yè)消費(fèi)金融在加強(qiáng)“新市民”群體金融服務(wù)方面,已經(jīng)走在了行業(yè)前列。自成立以來,興業(yè)消費(fèi)金融就主打“家庭消費(fèi)貸”產(chǎn)品,用于滿足“新市民”在家居改善與裝修、婚慶、健康等方面的金融需要,提升生活幸福感和歸屬感,幫助他們實(shí)現(xiàn)安居樂業(yè)的美好生活。

近年,興業(yè)消費(fèi)金融加快產(chǎn)品與服務(wù)模式創(chuàng)新,推出“興才計(jì)劃”“立業(yè)計(jì)劃”兩大新產(chǎn)品。興業(yè)銀行年報(bào)顯示,報(bào)告期內(nèi),興業(yè)消費(fèi)金融積極推廣教育優(yōu)惠貸款“興才計(jì)劃”,參與創(chuàng)辦“興才勵(lì)志成長基地”,為學(xué)生打造涵蓋勤工助學(xué)、 技能培訓(xùn)、職業(yè)生涯規(guī)劃的綜合平臺(tái)。

“興才計(jì)劃”關(guān)注“新市民”子女的教育問題,面向家長群體提供服務(wù),專門用于支持其子女學(xué)費(fèi)、生活費(fèi)和教育培訓(xùn)等方面的開支。2021年,該產(chǎn)品服務(wù)全國超過3萬戶大學(xué)生家庭,共計(jì)發(fā)放教育貸款10.5億元。“立業(yè)計(jì)劃”則將目光投向了更為年輕的“新市民”群體,包括應(yīng)屆畢業(yè)生、初入社會(huì)的青年白領(lǐng)等,用于滿足他們?cè)谶M(jìn)城、落戶、就業(yè)過渡階段的差異化金融需求,緩解他們?cè)谧》孔赓U、教育培訓(xùn)等方面的經(jīng)濟(jì)壓力。通過正規(guī)、專業(yè)的金融產(chǎn)品,年輕人可以平衡較低當(dāng)期收入與較高的教育、生活成本之間的錯(cuò)配,為個(gè)人更高層次發(fā)展創(chuàng)造更多可能。

中國銀行業(yè)協(xié)會(huì)發(fā)布的《中國消費(fèi)金融公司發(fā)展報(bào)告2021》顯示,興業(yè)消費(fèi)金融與福建省教育廳聯(lián)合推出“興才計(jì)劃”教育產(chǎn)品,旨在成為國家助學(xué)貸款的有力補(bǔ)充。與國家助學(xué)貸款不同,“興才計(jì)劃”高等教育貸款旨在充分落實(shí)普惠金融,無須貧困證明,所有大學(xué)生均可申請(qǐng),還款方式根據(jù)大學(xué)生成長周期量身定制,在校期間和畢業(yè)后緩沖期只付利息。

作為中國綠色金融的先行者興業(yè)銀行的子公司,興業(yè)消費(fèi)金融與其他同行公司相比,特色之一在于綠色金融。自成立以來興業(yè)消費(fèi)金融承襲母行集團(tuán)寓義于利理念,在綠色金融領(lǐng)域進(jìn)行了深入探索和積極實(shí)踐,引導(dǎo)和鼓勵(lì)消費(fèi)者形成綠色消費(fèi)理念,增強(qiáng)在綠色消費(fèi)領(lǐng)域金融資源的可獲得性,幫助有綠色消費(fèi)意愿而受限于當(dāng)前資金實(shí)力的消費(fèi)者能夠進(jìn)入綠色消費(fèi)領(lǐng)域。

2021年11月,為進(jìn)一步落實(shí)我國碳中和與碳達(dá)峰戰(zhàn)略綱領(lǐng),彰顯金融機(jī)構(gòu)責(zé)任擔(dān)當(dāng),興業(yè)消費(fèi)金融印發(fā)2021-2023年綠色消費(fèi)金融與可持續(xù)發(fā)展行動(dòng)計(jì)劃,還同步制定了《綠色消費(fèi)金融業(yè)務(wù)及客戶認(rèn)定指引》,用以指導(dǎo)自身規(guī)范開展用于節(jié)能消費(fèi)、環(huán)保消費(fèi)、綠色消費(fèi)、生活改善的個(gè)人消金信貸業(yè)務(wù),并鼓勵(lì)重點(diǎn)服務(wù)從事綠色環(huán)保產(chǎn)業(yè)及欠發(fā)達(dá)地區(qū)的客戶群體。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱