張濤2022-06-08 09:17

![]()

張濤 路思遠/文

之前我們曾從政策施力點、施策路徑與政策預期差三個方面本輪穩(wěn)經(jīng)濟的特殊之處進行了討論(參見《關注影響宏觀調(diào)控的三個政策變化》),近期伴隨《扎實穩(wěn)住經(jīng)濟的一攬子政策措施》的出臺,各地相繼公布了細化落實方案,鑒于不確定性因素還較多,加之政策在實際落地過程還面臨很多約束條件,政策的可行空間是有限度的,所以在推進既定方案的同時,更要注重政策措施的靈活性,盡可能增強政策的針對性,以保證政策效應的最大化。政策針對性地增強不僅涉及對當前經(jīng)濟運行主要問題的把握,更與政策能否對癥密切相關,為此我們從救急優(yōu)先,還是救窮優(yōu)先的角度,對本輪穩(wěn)經(jīng)濟嘗試做進一步討論。

一般而言,微觀主體在經(jīng)濟交往中有一條約定俗成的商業(yè)規(guī)則——“救急不救窮”,原因在于微觀主體若因暫時性經(jīng)營困難導致的資金鏈緊張,只要愿意額外付出一定成本,大概率是能夠獲得救急性的外部支持,從而有望渡過暫時性的流動性難關。但若是微觀主體一旦面臨生存問題,不僅無論付出多高的額外成本也難以獲得外部支持,而且還要面臨生意伙伴提前抽離資金的風險,因為大家都會出于避免永久性虧損的考慮,采取自保舉動,由此微觀主體不僅現(xiàn)金流難以改善,其流動性狀況也會加速惡化。當然“救急不救窮”的商業(yè)規(guī)則本身就是市場競爭規(guī)律和企業(yè)生命周期的體現(xiàn),對于宏觀調(diào)控而言,只要經(jīng)濟運行處于正常狀態(tài),就不應該出手干預,微觀主體面臨的“急”與“窮”的壓力主要還是依靠市場來自行調(diào)整,但若經(jīng)濟運行已明顯偏離正常,并有持續(xù)惡化的勢頭,宏觀層不僅必須采取措施來進行逆周期調(diào)控,對于此環(huán)境下微觀主體的“急”與“窮”也要予以必要的政策對沖,當前的境況無疑就是后者,5月23日國常會明確“部署穩(wěn)經(jīng)濟一攬子措施,努力推動經(jīng)濟回歸正常軌道、確保運行在合理區(qū)間”。針對微觀經(jīng)濟主體面臨困難進行必要政策對沖之前時,首先需要理清的問題就是微觀主體面臨的主要困難究竟是“急”,還是“窮”。

我們的判斷是:鑒于新冠疫情已持續(xù)三年之久,與疫情爆發(fā)初期微觀主體更多面臨是的流動性困境相比,當前更需要側重微觀主體的現(xiàn)金流困境,即政策應該更加側重“救窮”,判斷的主要依據(jù)為收入預期、就業(yè)情況等多項指標的大幅下滑,反映出微觀主體現(xiàn)金流狀況面臨了更大壓力。

圖1:年輕人失業(yè)與居民存貸款變化情況

數(shù)據(jù)來源:Wind

今年前4個月,年輕人失業(yè)率持續(xù)攀升,不僅大幅高于2020年同期,并已升至有數(shù)據(jù)以來的最高,4月末16-24歲調(diào)查失業(yè)率為18.2%,目前該年齡段人口占比為10.8%(超過1.5億人),雖然該年齡段人群的就業(yè)彈性較高,失業(yè)率波動較大,但我們更為關注的是該年齡段年輕人就業(yè)現(xiàn)狀及收入預期的不佳,一定會產(chǎn)生明顯的代際間外溢性影響,即會直接導致他們的父母出于預防性考慮,壓縮自身消費,增加預防性儲蓄。

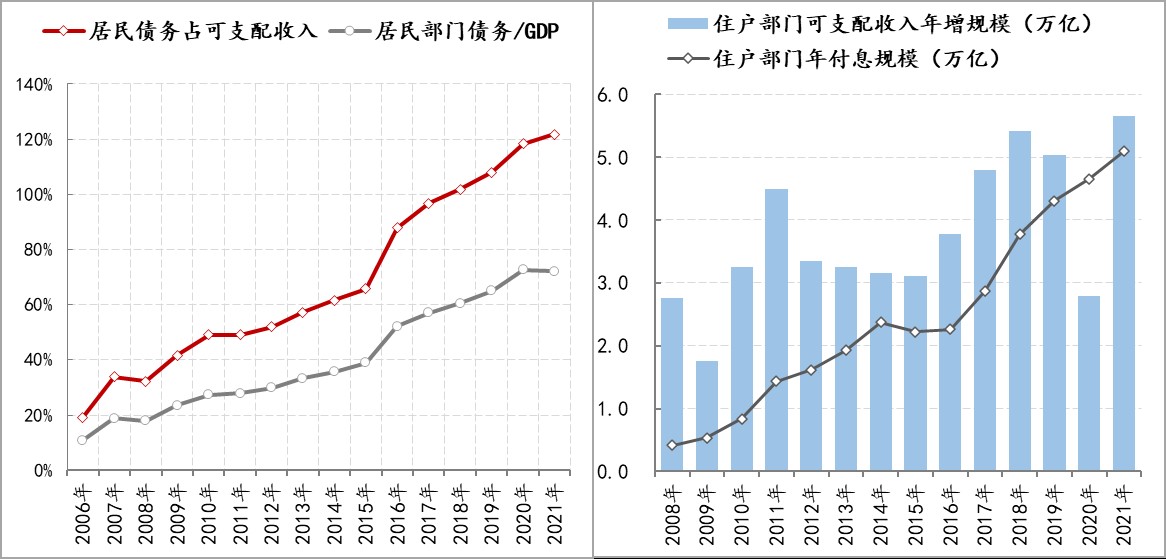

從可觀察的數(shù)據(jù)來看,居民部門已開始持續(xù)提前還貸和增加定期存款,4月末居民貸款增速已由降至5.9萬億/年,較去年同期下降了3.2萬億/年,其中長期貸款增速降至4.6萬億/年,較去年同期下降2.1萬億/年;同期居民存款增速已升至11.9萬億/年,較去年同期提高了1.2萬億/年,其中定存增速升至10.2萬億/年,較去年同期提高了2.2萬億/年(具體分析參見《<span class='article_middle_ad' id='artice_middle_ad2'></span>cn/article/info?id=fa98b62aed9349f3987c8c0b213d65d6&channelUuid=" rel="noopener noreferrer" target="_blank" style="color: blue;">警惕居民趨勢性調(diào)整資產(chǎn)負債表》),另外,央行在全國 50 個城市進行2 萬戶城鎮(zhèn)儲戶問卷調(diào)查顯示,截至一季度末,傾向于“更多儲蓄”的居民占54.7%,為有數(shù)據(jù)以來的最高。即便居民部門已經(jīng)開始對其資產(chǎn)負債表進行了主動調(diào)整,但是由于收入增長的放緩,居民負債與可支配收入的比率卻還在持續(xù)攀升,2021年末已升至120%以上,相應居民每年的利息支出占收入增長的比重也在快速上升。而從關于“斷供房”、“法拍房”的公開披露的局部數(shù)據(jù)來看,居民微觀主體出現(xiàn)違約的趨勢性苗頭確實已顯露端倪。

圖2:住戶部門的債務負擔情況

數(shù)據(jù)來源:人民銀行、BIS,《應對住戶部門債務風險》,《財經(jīng)》2021年第12期

居民作為最微觀、最基本的經(jīng)濟主體,當前已經(jīng)罕見地面臨了就業(yè)、債務、收入等多重壓力的疊加沖擊,對此必須及時予以政策對沖,因為國際經(jīng)驗顯示,居民部門一旦開始對其資產(chǎn)負債表采取趨勢性防護性調(diào)整,那么無論是對于消費,還是對于投資而言,都會產(chǎn)生不利影響,而且其修復進程又十分復雜,甚至會很漫長,且需要耗費巨大的經(jīng)濟與社會資源。因此,與2020年疫情爆發(fā)初期最大的不同在于,當前微觀經(jīng)濟主體不僅面臨流動性的“急”問題,更迫切的問題是已經(jīng)面臨現(xiàn)金流的“窮”問題。

基于對當前微觀主體主要面臨現(xiàn)金流“窮”問題的判斷,接下來自然就是針對此問題的政策對沖策略,即政策如何救“窮”。

綜合各地陸續(xù)出臺的落實措施,當前的政策基本可以概括為“退、減、緩、降、貸、投、補”六個字,具體而言包括退稅,減稅,緩繳社保、住房公積金等、降低房租、水電燃氣等費用,增加貸款等融資性支持以及延后還本付息等,加快推進水利、能源、交通和城市管網(wǎng)等項目投資,借助財政補貼、消費券等措施刺激居民消費等主要內(nèi)容。但就目前各地政策而言,政策措施中居多還是用于改善微觀主體的流動性狀況。例如緩繳社保、住房公積金,延后還本付息,低息、普惠性融資支持等措施,甚至包括降低租金、水電氣費用等措施,重點更多是在幫助微觀主體暫時降低資金支付壓力,緩解階段性的流動性困難,政策實施期結束后,這些緩繳、延后支付的資金仍需要補齊。

另外,加快推進的項目投資雖然能夠為相關行業(yè)與產(chǎn)業(yè)鏈帶來增量資金,但這些資金必須通過產(chǎn)供銷一系列環(huán)節(jié)才能傳導到微觀主體手中,而在當前復工復產(chǎn)未能完全恢復同步性的環(huán)境下,傳導的時滯可能要被迫拉長,因此增加投資的政策措施更多體現(xiàn)為長期效應,短期內(nèi)對于直接緩解微觀主體困境,尤其是現(xiàn)金流困境,很難立竿見影。

上述政策措施中,包括留抵退稅、特困補貼、失業(yè)補助、低保救助等具有改善微觀主體現(xiàn)金流的作用,但由于施策對象和施策條件的原因,令這類政策措施在直接緩解居民現(xiàn)金流困境時面臨一定制約。因此,在政策如何救窮的討論中,除了政策措施的內(nèi)容本身之外,還包括救窮的對象該如何權衡。

對于微觀主體的“救窮”途徑之一就是采取紓困企業(yè)實體,企業(yè)實體在扶持下穩(wěn)崗與擴崗,進而傳導到居民端。例如,在各地出臺的穩(wěn)經(jīng)濟措施中,很多地方都為企業(yè)實體提供了一定金額的穩(wěn)崗返還和擴崗補助,進而對于企業(yè)實體在沒有恢復經(jīng)營期間不裁員予以一定補償,針對復工復產(chǎn)尚未完全恢復同步性,仍存脫節(jié)的問題,該類措施確實能夠起到一定效果。但是對于企業(yè)而言,只要不裁員,就需要為雇員上繳社保、養(yǎng)老、住房公積金等,雖然這些費用現(xiàn)階段是緩繳的,但政策有效期結束,企業(yè)實體仍需補繳。因此,理論上,在復產(chǎn)恢復之前,只有當穩(wěn)崗與擴崗補助能夠覆蓋這些成本,企業(yè)實體才有能力積極開展穩(wěn)崗與擴崗,但現(xiàn)有政策時,企業(yè)實體能夠領取的穩(wěn)崗與擴崗補助是一次性的,而復工復產(chǎn)又面臨較大不確定性,所以通過紓困企業(yè)實體的途徑在實際推行過程中,要面臨很多制約。

對于微觀主體“救窮”的另外途徑就是直接紓困與補貼居民。因為在疫情管控期間,有很多消費是永久性消失的,例如,剪發(fā)、在外餐飲、娛樂服務等當期消費,均不存在延后的情況,相應這些行業(yè)的企業(yè)即便是復工復產(chǎn)也無法拿回已消失的消費,但通過直接補貼居民,刺激居民在疫后開展報復性消費,進而通過增量消費來回填企業(yè)實體的損失,同時直接補貼居民還能起到穩(wěn)定收入預期的效果。當然此途徑要涉及到“公平”問題和“不勞而獲”的道德問題等,但在非常規(guī)穩(wěn)經(jīng)濟的當下,政策效率無疑是更為緊迫。

這里還需額外提示的是,不少地方都出臺了一定規(guī)模的政府消費券,消費券雖然就是給居民的直接補貼,但居民要想享受消費券,還需自掏腰包支付一定金額,加之消費券大多是指定商品消費,因此對于一些低收入群體的生活剛性支出,消費券措施基本是無效的。因此,在直接紓困和補貼居民時,要按照施策對象實際情況來分類分策地實施紓困和補助,例如年齡、性別、贍養(yǎng)老人和撫養(yǎng)孩子的情況等都應該在綜合考慮之內(nèi),這樣不僅能兼顧政策的公平性,更重要的是能擴大政策的正外溢性(設計得當?shù)恼卟粌H能穩(wěn)定居民收入預期,還能穩(wěn)定家庭整體預期),所以與2020年抗疫紓困不同,本輪穩(wěn)經(jīng)濟需要更加側重對居民的紓困和補助。

綜上三個方面的分析,我們的建議是,針對當前微觀主體現(xiàn)金流“窮”的困境,政策紓困時,應該盡可能多地直接給予居民和家庭一定數(shù)額的資金補充,并視情況開始看展多輪紓困,進而盡快扭轉持續(xù)收斂的居民預期,最終讓最微觀、最基本的微觀主體重新煥發(fā)活力。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱