姜鑫2022-06-07 23:50

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 姜鑫 疫情影響之下,銀保渠道正在重回行業(yè)頭部公司視野。

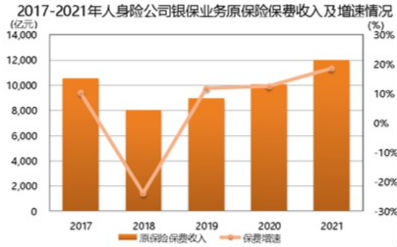

2022年6月7日,中國保險行業(yè)協(xié)會發(fā)布了《2021年銀行代理渠道業(yè)務(wù)發(fā)展報告》(以下簡稱《報告》)。報告顯示,2021年人身險公司銀保業(yè)務(wù)保費在總保費中重回三分天下的地位,規(guī)模達(dá)到近12000億元,較剛剛突破萬億規(guī)模的2020年同比增長了18.63%,超越2017年創(chuàng)造的高點。

究其原因,與眾多保險公司重新關(guān)注并大力推動銀保業(yè)務(wù)發(fā)展相關(guān)。

《報告》表示,疫情之下人身險公司個代渠道呈現(xiàn)持續(xù)深度調(diào)整態(tài)勢,為穩(wěn)定業(yè)務(wù)平臺,各公司開始高度重視銀保業(yè)務(wù)的發(fā)展;此外,銀行積累的大量中高凈值客戶日益被保險公司關(guān)注,銀行客戶強烈的財富管理需求易于實現(xiàn)場景化營銷并具有較高效率。

對于保險公司來說,銀保渠道是沖規(guī)模利器,一度是行業(yè)保費的第一大貢獻(xiàn)者,更是中國壽險行業(yè)規(guī)模增長的開端,但因其價值貢獻(xiàn)有限,加之監(jiān)管規(guī)范等原因,其占比逐漸下滑,特別是在2017年規(guī)范中短期存續(xù)產(chǎn)品后,已經(jīng)突破萬億規(guī)模的銀保渠道遭遇滑鐵盧,保費貢獻(xiàn)占比亦不足三成。

重回三分天下

《報告》顯示,2021年人身險公司銀保業(yè)務(wù)全年累計實現(xiàn)原保險保費收入11990.99億元,同比增長18.63%,呈現(xiàn)連續(xù)四年增長態(tài)勢。原保險保費收入超過人身險公司保費收入總量的三分之一,業(yè)務(wù)占比同比上升3.73個百分點。

不僅保費規(guī)模擴(kuò)大,行業(yè)還實現(xiàn)了新單與期交業(yè)務(wù)的同步提升,2021年84家人身險公司共實現(xiàn)新單原保險保費收入7040.86億元,同比增長15.05%。其中,新單期交原保險保費收入2677.56億元,同比增長19.04%;躉交原保險保費收入4363.30億元,同比增長12.73%。

一直以來,銀行和保險公司的合作大多圍繞萬能險、投連險、分紅險等產(chǎn)品展開,特別是2017年之前的幾年,一批新生代保險公司成立,錯失了建立自己代理人隊伍的最好時機,便紛紛發(fā)力銀保渠道,包括華夏保險、安邦保險、人保壽險、國華人壽等公司押注銀保渠道,實現(xiàn)了規(guī)模的快速增長,銀保渠道保費亦水漲船高。

2017年,保監(jiān)會下發(fā)《關(guān)于規(guī)范人身保險公司產(chǎn)品開發(fā)設(shè)計行為的通知》(134號文),為一路高歌猛進(jìn)的以萬能險為代表的中短期產(chǎn)品按下暫停鍵。隨后,《關(guān)于進(jìn)一步完善人身保險精算制度有關(guān)事項的通知》出臺,明確險企不能繼續(xù)銷售中短存續(xù)期產(chǎn)品,銀保市場的產(chǎn)品銷售也發(fā)生轉(zhuǎn)變——開始轉(zhuǎn)向高價值的終身壽、養(yǎng)老年金等期交產(chǎn)品。

如今,轉(zhuǎn)變?nèi)栽诶^續(xù),且趨勢明顯。《報告》顯示,2021年壽險業(yè)務(wù)實現(xiàn)新單原保險保費收入6947.03億元,占全年新單原保險保費收入的98.67%,同比增長15.24%;健康險增速放緩,新單原保險保費收入93.83億元,同比增長2.38%。壽險業(yè)務(wù)中,分紅壽險新單原保險保費收入4298.79億元,同比增長9.67%;普通壽險新單原保險保費收入2641.52億元,同比增長25.75%。

《報告》還顯示,2021年,增額終身壽險產(chǎn)品具有的資金靈活度高,用途多樣的功能使其在競爭中脫穎而出,占據(jù)銀保市場絕對主流地位。終身壽險占據(jù)期交產(chǎn)品年度銷量前十中的七席。躉交產(chǎn)品銷售量前十的產(chǎn)品中,仍以分紅險和萬能險為主。

值得注意的是,在個人渠道經(jīng)歷了人力大規(guī)模脫落后,銀保渠道人力也有所下降。數(shù)據(jù)顯示,2021年末銀保業(yè)務(wù)渠道專管員總?cè)肆?shù)為18.44萬人,較上一年度下降5.13%。其中,國壽壽險、新華保險、華夏人壽、泰康人壽、大家人壽、太平人壽、富德生命人壽、人民人壽、財信吉祥人壽和陽光人壽10家公司的期末人力維持在5000人以上。

戰(zhàn)略回歸

壽險的銷售渠道主要分線下代理人渠道、銀保渠道、經(jīng)紀(jì)渠道、電銷渠道及互聯(lián)網(wǎng)保險渠道幾類。其中代理人渠道為第一大渠道,占比有六成,銀行渠道次之。

2021年之前,個險主要施行“人海戰(zhàn)術(shù)”,通過不斷招募新人,以“緣故單”銷售模式獲取保費增長。但隨著外靈活就業(yè)興起及人口紅利消退,保險代理人吸引力大不如前。此外,疊加疫情影響,客戶保險需求下降,面對面銷售困難,線上保險興起等因素影響,代理人數(shù)量不斷下滑,拖累新單保費。2020年起,各險企紛紛開啟渠道改革,逐步將驅(qū)動因素從人員數(shù)量轉(zhuǎn)變到提高人均產(chǎn)能上。

啟動個險渠道改革的同時,銀保渠道也被重新重視起來。此外,隨著商業(yè)銀行綜合銷售能力的增強,尤其是更加關(guān)注專屬保險銷售隊伍的培養(yǎng),使其在服務(wù)客戶過程中配置保險方案的專業(yè)優(yōu)勢凸顯。商業(yè)銀行憑借自身穩(wěn)定的客戶資源和銷售優(yōu)勢,使保險公司重拾對銀保業(yè)務(wù)的戰(zhàn)略重視,加大戰(zhàn)略投入,著力調(diào)整業(yè)務(wù)結(jié)構(gòu),提升渠道價值,加速銀保業(yè)務(wù)從重規(guī)模向規(guī)模與價值并重的轉(zhuǎn)型。

《報告》顯示,2021年,多家保險公司圍繞高內(nèi)涵價值銀保合作模式進(jìn)行了探索。國壽壽險堅持規(guī)模與價值并重的渠道定位,持續(xù)推進(jìn)渠道健康發(fā)展。中國平安提出“新銀保”的理念,并與平安銀行深化合作,協(xié)助打造平安銀行新優(yōu)才隊伍;新華保險堅持兼顧規(guī)模與價值的發(fā)展策略,持續(xù)建設(shè)隊伍、深耕網(wǎng)點,帶動產(chǎn)能提升,提高經(jīng)營效率,實現(xiàn)銀保渠道良好發(fā)展。泰康人壽充分發(fā)揮集團(tuán)醫(yī)養(yǎng)協(xié)同優(yōu)勢,將無形的保險產(chǎn)品與實體醫(yī)養(yǎng)服務(wù)相結(jié)合,堅持長期保障型產(chǎn)品銷售。太保壽險重啟銀保,打造全“芯”業(yè)務(wù)模式,聚焦戰(zhàn)略渠道,聚焦省會和中心城市,實現(xiàn)銀保業(yè)務(wù)的高質(zhì)量發(fā)展。友邦集團(tuán)入股中郵人壽,經(jīng)雙方集團(tuán)合作,將受益于中國戰(zhàn)略互補的分銷渠道和客戶群所帶來的潛力。

險企在戰(zhàn)略重視的同時,關(guān)于銀保渠道的監(jiān)管也愈發(fā)清晰。2021年11月,銀保監(jiān)會擬定的《人身保險銷售管理辦法(征求意見稿)》指出,“保險公司與商業(yè)銀行開展保險銷售合作過程中,可以選定專屬合作網(wǎng)點開展深度合作。”這意味著11年前被明令禁止的險企駐點銷售有望重啟。 同年12月31日,銀保監(jiān)會辦公廳《關(guān)于做好銀行代理保險業(yè)務(wù)整改工作有關(guān)事項通知》以便函形式發(fā)至各公司,對于傳統(tǒng)展業(yè)過程中突破監(jiān)管規(guī)則的“1+3”網(wǎng)點規(guī)則以及直擊銷售誤導(dǎo)痛點的“線下雙錄”給出了有條件的放行,這將為銀保渠道進(jìn)一步的發(fā)展釋放出向好信號。

而在銀保渠道規(guī)模回歸之路上,受益于股東協(xié)調(diào)等條件,銀行系險企有望成為贏家,實現(xiàn)穩(wěn)步的增長。

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱