王晉斌2022-06-21 08:25

![]()

王晉斌/文

新冠疫情可能存在的長(zhǎng)期化風(fēng)險(xiǎn)將加劇全球經(jīng)濟(jì)治理的不平衡性。技術(shù)不足和融資困難導(dǎo)致低收入經(jīng)濟(jì)體的低疫苗接種率,增加了新冠病毒持續(xù)變異的風(fēng)險(xiǎn);融資困難導(dǎo)致低收入經(jīng)濟(jì)體難以通過(guò)財(cái)政政策支持受到疫情沖擊的企業(yè)和家庭。全球貧富差距可能會(huì)加大,進(jìn)一步帶來(lái)全球經(jīng)濟(jì)治理的不平衡。

俄烏地緣政治沖突促使經(jīng)濟(jì)全球化格局深度快速演進(jìn)。核心技術(shù)產(chǎn)業(yè)鏈和能源供應(yīng)鏈重構(gòu)是未來(lái)全球產(chǎn)業(yè)鏈供應(yīng)鏈格局發(fā)生重構(gòu)的焦點(diǎn)。產(chǎn)業(yè)鏈和供應(yīng)鏈重構(gòu)本身會(huì)帶來(lái)動(dòng)蕩,而且重構(gòu)又將在持續(xù)動(dòng)蕩的環(huán)境中進(jìn)行,重構(gòu)將隨著地緣政治格局的演進(jìn)而不斷變化。全球產(chǎn)業(yè)鏈供應(yīng)鏈重構(gòu)成本既包括經(jīng)濟(jì)成本,也包括地緣政治成本,這一輪產(chǎn)業(yè)鏈和供應(yīng)鏈重構(gòu)必將是人類歷史上成本昂貴的產(chǎn)業(yè)鏈和供應(yīng)鏈重構(gòu),與上個(gè)世紀(jì)90年代開(kāi)啟全球經(jīng)濟(jì)自由化時(shí)期的全球產(chǎn)業(yè)鏈供應(yīng)鏈構(gòu)建存在巨大差異。俄烏沖突進(jìn)程中出現(xiàn)了一種極度不利于經(jīng)濟(jì)全球化治理的現(xiàn)象:稀缺資源或者公共資源都可以作為經(jīng)濟(jì)武器來(lái)互相傷害。國(guó)家或者經(jīng)濟(jì)體之間相互傷害的結(jié)果是,彼此之間信任關(guān)系部分甚至完全破裂,動(dòng)搖和破壞了全球多邊主義賴以生存和發(fā)展的信任基礎(chǔ)。

單邊主義盛行下過(guò)于自我的政策導(dǎo)致全球宏觀政策協(xié)調(diào)陷于困境。美歐過(guò)于自我的激進(jìn)宏觀政策,對(duì)通脹過(guò)高容忍度帶來(lái)了通脹的猝不及防,其經(jīng)濟(jì)從央行“爆表”快速踏上了通脹“爆表”的荊棘之路。美聯(lián)儲(chǔ)政策性利率的大幅度上調(diào)和美國(guó)經(jīng)濟(jì)增速快速下降,將給全球經(jīng)濟(jì)增長(zhǎng)和金融市場(chǎng)帶來(lái)持續(xù)的動(dòng)蕩,其破壞力會(huì)逐步展示出來(lái)。

全球經(jīng)濟(jì)多極化意味著舊秩序內(nèi)含的動(dòng)蕩會(huì)顯化,有動(dòng)蕩就會(huì)有變革,變革是為了消除或者減少動(dòng)蕩。全球經(jīng)濟(jì)治理已進(jìn)入動(dòng)蕩變革期。要減少?zèng)_突和動(dòng)蕩,只有堅(jiān)持多邊主義,理性尋求利益最大公約數(shù),彼此看清無(wú)法承受的持續(xù)沖突和動(dòng)蕩的成本,降低逆全球化階段的博弈強(qiáng)度和時(shí)長(zhǎng),直到主要經(jīng)濟(jì)體在全球經(jīng)濟(jì)金融領(lǐng)域能夠預(yù)期,并且能夠確認(rèn)合理分享全球經(jīng)濟(jì)共同治理的顯著收益時(shí),全球經(jīng)濟(jì)治理才會(huì)出現(xiàn)有序的新時(shí)代。

世界經(jīng)濟(jì)多極化趨勢(shì)不斷深化本身就意味著全球經(jīng)濟(jì)治理格局會(huì)不斷演進(jìn),既有秩序維護(hù)和新秩序形成之間必然產(chǎn)生摩擦和碰撞,全球經(jīng)濟(jì)治理變革是全球經(jīng)濟(jì)多極化的大勢(shì)所趨。在這樣的變革期,全球經(jīng)濟(jì)面臨疫情反復(fù)、俄烏地緣政治沖突以及高通脹的三重沖擊,三重沖擊之下的全球經(jīng)濟(jì)并未展現(xiàn)出真誠(chéng)協(xié)調(diào)合作的治理格局,反而出現(xiàn)了種種不利于降低三重沖擊的行為,加劇了全球經(jīng)濟(jì)動(dòng)蕩。由此,全球經(jīng)濟(jì)治理進(jìn)入動(dòng)蕩變革期。

依據(jù)IMF(April,2022,WEO)提供的數(shù)據(jù)(以市場(chǎng)匯率計(jì)算),從新世紀(jì)開(kāi)始,2000年全球經(jīng)濟(jì)總量的構(gòu)成是發(fā)達(dá)經(jīng)濟(jì)體占全球GDP的79%(比1990年上漲了1個(gè)百分點(diǎn)),2021年發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)總量占全球經(jīng)濟(jì)總量的比例下降到58%。與此同時(shí),新興和發(fā)展中經(jīng)濟(jì)體經(jīng)濟(jì)總量在全球的占比由2000年的21%提高到2021年的42%。

從重要的區(qū)域和國(guó)別經(jīng)濟(jì)總量來(lái)看,歐盟經(jīng)濟(jì)總量占全球經(jīng)濟(jì)總量的比例從2000年的21%下降至2021年的18%;歐元區(qū)經(jīng)濟(jì)總量從2000年的19%下降至2021年的15%。2000年新興及發(fā)展中亞洲經(jīng)濟(jì)體經(jīng)濟(jì)總量只占全球總量的7%,2021年上升至25%,占全球經(jīng)濟(jì)總量的1/4,成長(zhǎng)為全球經(jīng)濟(jì)重要的一極。從中美經(jīng)濟(jì)總量在全球的占比來(lái)看,2000年中國(guó)經(jīng)濟(jì)總量占全球的大約3.5%,2021年上漲至約18%,是全球第二大經(jīng)濟(jì)體;2000年美國(guó)經(jīng)濟(jì)總量占全球經(jīng)濟(jì)總量的大約30%,2021年下降至約24%,是全球經(jīng)濟(jì)總量最大的經(jīng)濟(jì)體。

可見(jiàn),在過(guò)去20年的時(shí)間里,世界經(jīng)濟(jì)多極化發(fā)生了質(zhì)的變化。全球經(jīng)濟(jì)基本形成了三大重要經(jīng)濟(jì)區(qū):以美國(guó)為代表的北美經(jīng)濟(jì)區(qū)、以德法為代表的歐盟經(jīng)濟(jì)區(qū)和以中國(guó)為代表亞洲經(jīng)濟(jì)區(qū)。2021年美國(guó)、中國(guó)和歐盟總計(jì)占據(jù)了全球經(jīng)濟(jì)總量的60%。

全球經(jīng)濟(jì)治理本應(yīng)順應(yīng)經(jīng)濟(jì)多極化的趨勢(shì),以開(kāi)放、坦誠(chéng)的心態(tài),塑造更加公平、公正的全球經(jīng)濟(jì)治理秩序。遺憾的是,全球經(jīng)濟(jì)治理并未朝著這一方向持續(xù)發(fā)展。2018年貿(mào)易摩擦以來(lái),逆全球化行為盛行;2020年新冠疫情暴發(fā)以來(lái),逆全球化行為加速,全球經(jīng)濟(jì)治理面臨嚴(yán)峻的挑戰(zhàn)。

一、疫情可能存在的長(zhǎng)期化風(fēng)險(xiǎn)將加劇全球經(jīng)濟(jì)治理的不平衡性。

早期疫情突發(fā)的劇烈沖擊,在疫情防控物資不足或緊缺的背景下,全球出現(xiàn)了各種“大難來(lái)時(shí)各自飛”的不和諧行為。攔截疫情防控物資、禁止疫情防控物資出口等等,全球化在疫情沖擊下被人為撕裂。

隨著疫情持續(xù),疫情防控物資緊缺的情況得到改善。但新冠病毒不斷變異,給全球衛(wèi)生健康安全造成了巨大的損失。依據(jù)WHO的數(shù)據(jù),截至2022年6月17日,全球近5.36億人感染新冠病毒,大約占全球人口數(shù)量的6.8%,死亡人數(shù)超過(guò)631萬(wàn)。

疫苗作為抗擊疫情的重要手段,但全球疫苗生產(chǎn)、進(jìn)出口和接種率上存在嚴(yán)重不平衡。依據(jù)WTO和IMF的數(shù)據(jù)(WTO-IMF COVID-19 Vaccine Trade Tracker),截至到今年3月底,全球疫苗生產(chǎn)分布不均衡。中國(guó)是全球生產(chǎn)疫苗最多的經(jīng)濟(jì)體,生產(chǎn)10億劑以上疫苗的經(jīng)濟(jì)體只有中國(guó)、歐盟、印度和美國(guó),分別占全球的40.6%、24.5%、16.4%和10.3%,總計(jì)占到了全球生產(chǎn)的約92%。 從出口來(lái)看,出口10億劑以上疫苗的經(jīng)濟(jì)體只有歐盟和中國(guó),分別占全球出口的39.7%和32.6%,歐盟、中國(guó)和美國(guó)的總計(jì)出口占到了全球的87.2%。從全球疫苗進(jìn)口來(lái)看,中高收入和高收入國(guó)家進(jìn)口了33.7億劑的新冠疫苗,低收入經(jīng)濟(jì)體無(wú)法生產(chǎn)疫苗,但只進(jìn)口了3.5億劑,每百人只有52.1劑,只有高收入經(jīng)濟(jì)體每百人進(jìn)口劑量的57.4%。中低收入經(jīng)濟(jì)體大多沒(méi)有疫苗生產(chǎn)能力,每百人進(jìn)口劑量只有67.2劑,且人口高達(dá)約30億。

截至今年3月底,從全球疫苗接種率情況看,低收入經(jīng)濟(jì)體的疫苗接種率只有12.0%,但人口有6.78億人。中低收入經(jīng)濟(jì)體疫苗接種率也只有48.4%,人口29.94億人。中高收入和高收入經(jīng)濟(jì)體疫苗接種率均超過(guò)70%,人口約41.7億人。在疫苗生產(chǎn)、進(jìn)出口不平衡的條件下,導(dǎo)致了全球疫苗接種率出現(xiàn)了巨大的差異。全球中低收入及以下的人口數(shù)量超過(guò)36.6億,疫苗接種率低,全球依靠疫苗接種來(lái)抗擊新冠疫情的任務(wù)艱巨。

依據(jù)WHO(17 June 2022,COVID-19 vaccine tracker and landscape)提供的最新數(shù)據(jù),全球臨床使用的疫苗數(shù)量達(dá)到166種,臨床前開(kāi)發(fā)的疫苗數(shù)量高達(dá)198種。在臨床使用的166種疫苗中,僅蛋白質(zhì)亞單位疫苗(Protein subunit)和RNA疫苗分別有54種和37種,占總數(shù)量的33%和22%。至今為止,人類在應(yīng)對(duì)新冠病毒上并沒(méi)有出現(xiàn)特效藥。

從新冠病毒暴發(fā)后,全球經(jīng)歷了Alpha、Beta、Delta毒株的侵害后,現(xiàn)在Omicron成為主要毒株。Omicron有極強(qiáng)的變異性,目前全球出現(xiàn)了該毒株的多種變異亞種,并引起群體感染,給疫情防控帶來(lái)巨大的壓力。新冠病毒未來(lái)如何變異,截至目前,流行病專家尚無(wú)法給出一致的看法。

WHO新冠大流行突發(fā)事件委員會(huì)每3個(gè)月召開(kāi)一次會(huì)議,就新冠疫情應(yīng)對(duì)問(wèn)題向WHO及其會(huì)員國(guó)發(fā)布新建議。該委員會(huì)在最近的會(huì)議結(jié)果中認(rèn)為新冠大流行繼續(xù)構(gòu)成“國(guó)際關(guān)注的突發(fā)公共衛(wèi)生事件”。這就意味著對(duì)于未來(lái)疫情走勢(shì),新冠病毒仍可能會(huì)繼續(xù)變異,人們可能會(huì)看到更多的變異毒株出現(xiàn),新冠肺炎疫情可能具有長(zhǎng)期性。

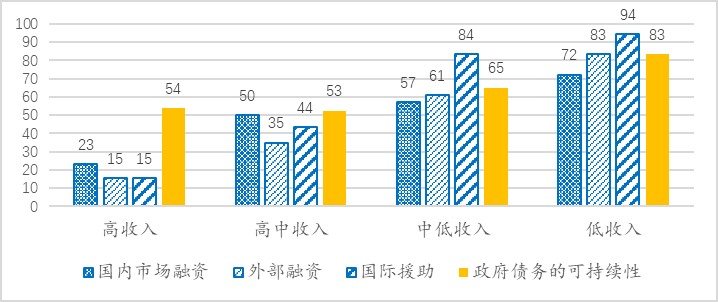

如果新冠病毒具有長(zhǎng)期性,將引發(fā)一系列的后果。首先,WHO如何有效發(fā)揮作為全球公共衛(wèi)生治理平臺(tái)的作用面臨嚴(yán)峻挑戰(zhàn)。從新冠病毒溯源到防疫策略,在多邊主義遭到破壞的背景下,疫情溯源防控意識(shí)形態(tài)化,WHO都很難有效協(xié)調(diào)發(fā)揮作用。其次,每個(gè)經(jīng)濟(jì)體享有自主安排適合本國(guó)或者本地區(qū)疫情防控策略的權(quán)力,由此引發(fā)的跨境經(jīng)濟(jì)治理也存在差異,跨境物資和人員流動(dòng)上體現(xiàn)出多元化的安排,保障和提高全球產(chǎn)業(yè)鏈供應(yīng)鏈的效率面臨挑戰(zhàn)。再次,由于低收入經(jīng)濟(jì)體在疫苗救助和融資進(jìn)一步安排上存在嚴(yán)重的財(cái)政約束,低收入經(jīng)濟(jì)體疫情控制難度極大,也加大了全球疫情控制的難度。圖1顯示了72%低收入經(jīng)濟(jì)體的政府在進(jìn)入國(guó)內(nèi)市場(chǎng)融資、83%低收入經(jīng)濟(jì)體的政府在進(jìn)入國(guó)際市場(chǎng)融資(外部融資)、94%低收入經(jīng)濟(jì)體的政府在獲取國(guó)際援助上都存在限制,83%低收入經(jīng)濟(jì)體在關(guān)注自身的財(cái)政是否具備可持續(xù)性,財(cái)政壓力很大。相比之下,高收入經(jīng)濟(jì)體的政府融資受到融資約束要小很多。

圖1、應(yīng)對(duì)疫情財(cái)政融資的約束限制(%)

數(shù)據(jù)來(lái)源:World Bank, World Development Report 2022.

世界銀行《2022世界發(fā)展報(bào)告》中的數(shù)據(jù)顯示,僅2020年中低收入國(guó)家的平均總債務(wù)負(fù)擔(dān)增加了約9個(gè)百分點(diǎn),而前十年的平均年增長(zhǎng)率僅為1.9個(gè)百分點(diǎn)。2020年低收入國(guó)家政府債務(wù)總債務(wù)/GDP達(dá)到了67%,超過(guò)了中低收入經(jīng)濟(jì)的61.4%。融資困難導(dǎo)致較低的疫苗接種率,增加了病毒持續(xù)變異的風(fēng)險(xiǎn),新冠病毒對(duì)低收入經(jīng)濟(jì)體的沖擊更為嚴(yán)峻;融資困難導(dǎo)致低收入經(jīng)濟(jì)體難以通過(guò)財(cái)政政策支持受到疫情沖擊的企業(yè)和家庭,促進(jìn)經(jīng)濟(jì)修復(fù)。全球貧富差距可能會(huì)加大,進(jìn)一步帶來(lái)全球經(jīng)濟(jì)治理的不平衡性。

二、俄烏地緣政治沖突促使經(jīng)濟(jì)全球化格局深度快速演進(jìn)。

從今年2月下旬至今,俄烏地緣政治沖突升級(jí)已經(jīng)接近4個(gè)月的時(shí)間,目前尚看不到緩和的跡象,持續(xù)時(shí)間超出了預(yù)期,而且有越演越烈的風(fēng)險(xiǎn)。俄烏地緣政治沖突改變了世界地緣政治格局,成為歐盟和俄羅斯關(guān)系的分水嶺,激活了美國(guó)為首的北約冷戰(zhàn)思維,對(duì)俄羅斯實(shí)施了史上最嚴(yán)厲的制裁,竭力擠壓俄羅斯的發(fā)展空間。

歐盟至今已經(jīng)出臺(tái)了六輪對(duì)俄羅斯的制裁,美國(guó)等國(guó)家也對(duì)俄羅斯實(shí)施制裁。俄羅斯被剔除SWIFT系統(tǒng)、俄羅斯央行約3000億美元的資產(chǎn)被歐美凍結(jié)、歐盟切斷了俄羅斯利用歐洲金融市場(chǎng)的融資渠道、歐洲正在逐步實(shí)施能源“脫俄化”、歐盟對(duì)俄羅斯實(shí)施領(lǐng)空、港口禁運(yùn),甚至文化交流也受到了嚴(yán)格限制。以歐美為代表的發(fā)達(dá)經(jīng)濟(jì)體正在實(shí)施多方面的“脫俄化”,促使俄羅斯經(jīng)濟(jì)金融與發(fā)達(dá)經(jīng)濟(jì)體“脫鉤”。

面對(duì)惡劣的外部環(huán)境,俄羅斯也實(shí)施了各種反制措施。今年3月初,俄羅斯政府批準(zhǔn)了不友好國(guó)家和地區(qū)名單,名單包括美國(guó)、歐盟成員國(guó)、英國(guó)、烏克蘭、日本和其他一些國(guó)家及地區(qū)。3月底俄羅斯總統(tǒng)簽署與不友好國(guó)家和地區(qū)以盧布進(jìn)行天然氣貿(mào)易結(jié)算的總統(tǒng)令(自4月1日生效),俄羅斯依靠能源資源稟賦進(jìn)行了有力的反制。針對(duì)西方國(guó)家凍結(jié)了部分俄羅斯的儲(chǔ)備資產(chǎn),作為回應(yīng),俄羅斯限制了向不友好國(guó)家匯出大額資金,包括限制資本流動(dòng)、禁止外國(guó)投資者出售股票,禁止資金從俄羅斯金融系統(tǒng)中流出等。同時(shí),俄羅斯政府取消向不友好國(guó)家的支付專利,無(wú)需為非授權(quán)使用專利做出任何賠償;所有俄羅斯企業(yè)與不友好國(guó)家企業(yè)進(jìn)行交易時(shí)均需要聯(lián)邦政府委員會(huì)批準(zhǔn)等等。

歐美制裁與俄羅斯反制的不斷升級(jí),俄烏地緣政治沖突的持續(xù)將重塑全球地緣政治格局,經(jīng)濟(jì)全球化格局深度快速演進(jìn)。俄羅斯是全球能源和農(nóng)產(chǎn)品的重要出口國(guó)。俄羅斯天然氣占全球已探明儲(chǔ)量的28%,能源出口約占全球出口市場(chǎng)的12%。俄烏小麥和玉米出口占國(guó)際市場(chǎng)的1/4和16%,葵花油占全球出口市場(chǎng)的56%(聯(lián)合國(guó),《2022中期世界經(jīng)濟(jì)形勢(shì)與展望》)。同時(shí),俄羅斯在鎳等金屬以及惰性氣體市場(chǎng)上都具備有影響力的市場(chǎng)份額。

依據(jù)俄羅斯央行公布的數(shù)據(jù),2021年出口總額為4898億美元中原油占1102億美元,石油相關(guān)產(chǎn)品占687億美元,管道天然氣542億美元,液化天然氣76億美元,能源出口合計(jì)占到俄羅斯出口的差不多50%。俄羅斯能源出口市場(chǎng)比較集中,能源出口中約2/3流向歐洲。根據(jù)歐盟統(tǒng)計(jì)局的數(shù)據(jù),2021年歐盟對(duì)天然氣進(jìn)口的依賴度達(dá)到了83%。

俄烏沖突引發(fā)的美歐“脫俄化”和俄羅斯作為反制宣布不友好國(guó)家和地區(qū)名單,俄羅斯與發(fā)達(dá)經(jīng)濟(jì)體的關(guān)系基本脫鉤,以及由此引發(fā)的次生問(wèn)題也會(huì)隨著時(shí)間推移顯現(xiàn)出來(lái)。歐洲能源替代可能會(huì)逐步改變?nèi)蚰茉垂┬韪窬郑卸唐诙砹_斯能源在全球的位置難以替代,俄羅斯在全球能源市場(chǎng),尤其是天然氣市場(chǎng)具有顯著影響力。但從長(zhǎng)期來(lái)看,隨著歐洲能源轉(zhuǎn)型,俄羅斯與美歐先進(jìn)制造技術(shù)脫鉤、金融脫鉤,主要靠能源、礦產(chǎn)和糧食出口俄羅斯經(jīng)濟(jì)發(fā)展的潛力將受到制約,歐盟執(zhí)意地“脫俄化”也將承受巨大的代價(jià)。

俄烏沖突升級(jí)之后,美國(guó)成為歐洲能源最大的供應(yīng)商,賣(mài)能源賺錢(qián)。全球不少地區(qū)處于對(duì)自身安全的考慮,紛紛加大了軍費(fèi)預(yù)算,美國(guó)在全球兜售軍火,賣(mài)軍火賺錢(qián)。隨著美歐等更先進(jìn)武器在烏克蘭戰(zhàn)場(chǎng)上的展現(xiàn),可能會(huì)擠壓俄羅斯在全球的軍工貿(mào)易,尤其是歐洲市場(chǎng)將會(huì)逐步出清俄羅斯的軍工品,美國(guó)軍工企業(yè)將賺取豐厚利潤(rùn)。

美歐對(duì)先進(jìn)技術(shù)的封鎖和惜售達(dá)到了空前水平,甚至組團(tuán)防止先進(jìn)技術(shù)的擴(kuò)散,尤其是高端半導(dǎo)體技術(shù),試圖技術(shù)維持技術(shù)壟斷。2021年5月,包括美國(guó)、歐洲、日本等地的64家企業(yè)宣布成立美國(guó)半導(dǎo)體聯(lián)盟(SIAC),尋求國(guó)會(huì)撥款補(bǔ)貼,為《美國(guó)芯片制造法案》爭(zhēng)取資金。由于組織是一個(gè)由半導(dǎo)體企業(yè)和半導(dǎo)體下游用戶組成的聯(lián)盟,幾乎涵蓋了整個(gè)半導(dǎo)體產(chǎn)業(yè)鏈,將對(duì)半導(dǎo)體技術(shù)的全球擴(kuò)散造成顯著的負(fù)面影響。由于任何一個(gè)經(jīng)濟(jì)體都不想受制于人,不想因?yàn)檎r(shí)期的產(chǎn)業(yè)鏈供應(yīng)鏈最后變成了紛爭(zhēng)時(shí)的“卡脖子”產(chǎn)業(yè)鏈供應(yīng)鏈,全球產(chǎn)業(yè)鏈和供應(yīng)鏈在相當(dāng)程度上將發(fā)生重構(gòu)的風(fēng)險(xiǎn)。

核心技術(shù)產(chǎn)業(yè)鏈和能源供應(yīng)鏈格局的重構(gòu)是未來(lái)全球產(chǎn)業(yè)鏈供應(yīng)鏈發(fā)生重構(gòu)的焦點(diǎn)。核心技術(shù)的自主性和能源安全將帶來(lái)全球技術(shù)創(chuàng)新的競(jìng)賽和新能源產(chǎn)業(yè)的大發(fā)展。俄烏沖突凸顯了只有在關(guān)鍵技術(shù)和能源上擁有自主性,才能擁有和夯實(shí)對(duì)外戰(zhàn)略自主性的底氣。疫情暴發(fā)以來(lái),全球供應(yīng)鏈壓力指數(shù)逐步攀升,1年多時(shí)間持續(xù)處于高位,意味著全球?qū)?yīng)鏈的調(diào)整需求更加迫切。依據(jù)美聯(lián)儲(chǔ)紐約分行的研究(Global Supply Chain Pressure Index: May 2022 Update),2022年5月份全球供應(yīng)鏈壓力指數(shù)為2.90,相比去年底的高位4.38有所下降,但相比疫情爆發(fā)前2020年1月的0.06顯著上漲,而且這一壓力指數(shù)已經(jīng)連續(xù)15個(gè)月處于2以上的高位,全球供應(yīng)鏈壓力指數(shù)處于高位可能還會(huì)持續(xù)比較長(zhǎng)的時(shí)間。

核心技術(shù)產(chǎn)業(yè)鏈和能源供應(yīng)鏈重構(gòu)是未來(lái)全球產(chǎn)業(yè)鏈供應(yīng)鏈格局發(fā)生重構(gòu)的焦點(diǎn)。產(chǎn)業(yè)鏈和供應(yīng)鏈重構(gòu)本身會(huì)帶來(lái)動(dòng)蕩,而且重構(gòu)又將在持續(xù)動(dòng)蕩的環(huán)境中進(jìn)行,重構(gòu)將隨著地緣政治格局的演進(jìn)而不斷變化。全球產(chǎn)業(yè)鏈供應(yīng)鏈重構(gòu)成本既包括經(jīng)濟(jì)成本,也包括地緣政治成本,這一輪產(chǎn)業(yè)鏈和供應(yīng)鏈重構(gòu)必將是人類歷史上成本昂貴的產(chǎn)業(yè)鏈和供應(yīng)鏈重構(gòu),與上個(gè)世紀(jì)90年代開(kāi)啟全球經(jīng)濟(jì)自由化時(shí)期的全球產(chǎn)業(yè)鏈供應(yīng)鏈構(gòu)建存在巨大差異,會(huì)對(duì)全球經(jīng)濟(jì)增長(zhǎng)造成持久的負(fù)面影響。

美國(guó)在全球不斷地制造摩擦,多邊主義遭到嚴(yán)重破壞。在重點(diǎn)經(jīng)濟(jì)區(qū)域上,美國(guó)不顧區(qū)域已有的經(jīng)濟(jì)合作,試圖通過(guò)破壞區(qū)域經(jīng)濟(jì)合作來(lái)獲取利益。今年5月份美國(guó)推出的“印太經(jīng)濟(jì)框架”(IPEF),配合美國(guó)的“印太戰(zhàn)略”,服務(wù)于美國(guó)的根本利益,執(zhí)意單方面強(qiáng)化與中國(guó)的競(jìng)爭(zhēng)。

俄烏沖擊加劇了單邊主義盛行,也凸顯了全球公共金融設(shè)施的非安全性。全球支付系統(tǒng)可以關(guān)閉、外幣資產(chǎn)可以凍結(jié),美元主導(dǎo)、歐元跟隨的國(guó)際貨幣體系的聲譽(yù)刷新了國(guó)際市場(chǎng)的認(rèn)知。各經(jīng)濟(jì)體為了獲取安全的公共金融設(shè)施,全球支付結(jié)算體系是越來(lái)越多元化,還是借助金融科技創(chuàng)新構(gòu)造全球統(tǒng)一結(jié)算清算平臺(tái)?金融科技的創(chuàng)新是排他的,還是包容的?IMF的管理者最近提出構(gòu)建全球共同的數(shù)字支付平臺(tái)無(wú)疑是一個(gè)值得關(guān)注的事件。這并不意味著游離于政府監(jiān)管的金融科技創(chuàng)新可以成為全球交易計(jì)價(jià)、結(jié)算和支付的重要手段。任何基于數(shù)字技術(shù)創(chuàng)新出現(xiàn)的“市場(chǎng)貨幣”一旦影響到主權(quán)貨幣,并對(duì)主權(quán)貨幣地位造成明顯沖擊和擾動(dòng),其命運(yùn)就是要么退出市場(chǎng),要么被金融監(jiān)管部門(mén)重新定義其功能。

“天秤幣”由于沖擊美元國(guó)際貨幣體系,夭折的結(jié)局是注定的。近一個(gè)月來(lái),以“比特幣”為代表的各種加密貨幣在美聯(lián)儲(chǔ)提高利率,緊縮流動(dòng)性,收緊金融條件的背景下,出現(xiàn)了價(jià)格暴跌,價(jià)值急劇縮水。加密貨幣市場(chǎng)的劇烈動(dòng)蕩及萎縮或許是美聯(lián)儲(chǔ)或者歐洲央行樂(lè)意見(jiàn)到的,與主權(quán)貨幣“搶飯碗”是一件風(fēng)險(xiǎn)巨大且不可控的事情。盡管如此,各種數(shù)字貨幣的創(chuàng)新還是給主權(quán)貨幣以及全球貨幣體系帶來(lái)了一定的沖擊和擾動(dòng),也在促使貨幣體系需要改革,這會(huì)促使各國(guó)央行加強(qiáng)在數(shù)字貨幣上的溝通和協(xié)作,確認(rèn)主權(quán)貨幣的國(guó)家屬性及其公共屬性。

今年5月上旬,美國(guó)總統(tǒng)拜登簽署了一項(xiàng)針對(duì)烏克蘭的防御租借法案,西方在不斷地向?yàn)蹩颂m提供所有必要的武器、彈藥、裝備和軍事訓(xùn)練。從地緣政治格局視角來(lái)看,俄烏沖突逐步演進(jìn)到誰(shuí)也不愿意輸,誰(shuí)也輸不起的局部烈性地緣政治沖突,有演變成持久戰(zhàn)的風(fēng)險(xiǎn),其結(jié)果將深度改變?nèi)虻鼐壵胃窬郑绹?guó)希望通過(guò)俄烏沖突的持續(xù)和升級(jí)達(dá)到歐洲更加依靠美國(guó)的地緣戰(zhàn)略目的。美國(guó)通過(guò)賣(mài)能源、賣(mài)軍火、組團(tuán)控制核心技術(shù)和推行區(qū)域戰(zhàn)略使得全球經(jīng)濟(jì)和金融治理更加動(dòng)蕩,全球化格局正在發(fā)生深度快速演進(jìn)。

三、過(guò)于自我的政策導(dǎo)致全球宏觀政策協(xié)調(diào)陷于困境。

地緣政治沖突所致的能源、食品價(jià)格持續(xù)上漲無(wú)疑是導(dǎo)致發(fā)達(dá)經(jīng)濟(jì)體高通脹的原因,歐洲能源的“脫俄化”和全球重要能源供給者對(duì)能源高價(jià)格溢價(jià)的貪婪,導(dǎo)致全球能源價(jià)格居高不下,且還有進(jìn)一步上漲的風(fēng)險(xiǎn)。氣候、地緣政治沖突以及疫情導(dǎo)致食品緊缺及食品價(jià)格上漲,導(dǎo)致全球30個(gè)左右的經(jīng)濟(jì)體出臺(tái)了不同程度限制糧食出口的政策,進(jìn)一步推高了全球食品價(jià)格。

但這一切不應(yīng)該成為全球出現(xiàn)通脹壓力的根源。如果我們追溯通脹來(lái)源,我們很容易看到歐美激進(jìn)宏觀政策刺激才是這一輪高通脹的起源。美歐為了應(yīng)對(duì)疫情沖擊,實(shí)施財(cái)政赤字貨幣化,激進(jìn)的宏觀政策毫無(wú)克制性,過(guò)于自我的政策導(dǎo)致其經(jīng)濟(jì)從央行“爆表”快速踏上了通脹“爆表”的荊棘之路。2020年3月初,美聯(lián)儲(chǔ)和歐洲央行總資產(chǎn)分別約為4.24萬(wàn)億美元和4.69萬(wàn)億歐元。截至今年6月8日,美聯(lián)儲(chǔ)總資產(chǎn)約8.92萬(wàn)億美元,持有美國(guó)政府債券高達(dá)約5.77萬(wàn)億美元;今年6月14日歐洲央行總資產(chǎn)8.82萬(wàn)億歐元,持有歐洲發(fā)行的債券規(guī)模高達(dá)約5.12萬(wàn)億歐元。美歐央行通過(guò)大規(guī)模購(gòu)買(mǎi)政府債券或者以政府信用抵押的債券,向金融市場(chǎng)直接投放大量的流動(dòng)性,執(zhí)著于就業(yè)優(yōu)先的貨幣政策,這是催生通脹的根源。

2020年8月27日美聯(lián)儲(chǔ)公布貨幣政策目標(biāo)新框架,把過(guò)去隱含2%的絕對(duì)通脹目標(biāo)改為尋求實(shí)現(xiàn)長(zhǎng)期平均2%通脹率的新目標(biāo)。新框架意味著至少存在一個(gè)當(dāng)通脹持續(xù)超過(guò)2%的階段,美聯(lián)儲(chǔ)不會(huì)通過(guò)將通脹率推至目標(biāo)水平以下來(lái)反向彌補(bǔ)高通脹期。美聯(lián)儲(chǔ)的內(nèi)心是渴望適度通脹的,這也是對(duì)次貸危機(jī)以來(lái)“大停滯”反思的結(jié)果。美聯(lián)儲(chǔ)希望以通脹為抓手,突破菲律普斯曲線扁平化的約束,最大限度地促進(jìn)美國(guó)經(jīng)濟(jì)中的就業(yè),降低失業(yè)率。2021年6月8日歐洲央行也公布了貨幣政策新框架,與2003年貨幣政策框架相比,新框架采取了中期平均通脹目標(biāo)制,歐洲央行將貨幣政策目標(biāo)絕對(duì)通脹率2%修改為“中期內(nèi)實(shí)現(xiàn)2%的通脹率”,允許通脹率階段性高出2%,允許出現(xiàn)階段性的通脹目標(biāo)“超調(diào)”。全球最重要的兩個(gè)國(guó)際貨幣的央行都修改了自己原有的貨幣政策框架,平均通脹目標(biāo)制完成了對(duì)過(guò)去二十年來(lái)運(yùn)行的絕對(duì)通脹目標(biāo)制的替代,這為美歐貨幣政策的擴(kuò)張?zhí)峁┝酥贫刃缘囊罁?jù)。

美歐央行如此“爆表”,大規(guī)模購(gòu)買(mǎi)政府債券,實(shí)施財(cái)政赤字貨幣化,是仰仗其貨幣是國(guó)際通用貨幣。美元和歐元占全球外匯儲(chǔ)備的80%,在國(guó)際貿(mào)易結(jié)算中占據(jù)了80%以上的比例。在這一輪擴(kuò)表中,我們不斷看到了美元貨幣體系的過(guò)度彈性,也見(jiàn)識(shí)到了歐元貨幣體系的過(guò)度彈性。美元主導(dǎo)、歐元跟隨的國(guó)際貨幣體系在這一輪新冠疫情沖擊中被美歐利用來(lái)獲取全球資源發(fā)揮到了極致,這對(duì)全球其他經(jīng)濟(jì)體來(lái)說(shuō),是不公平的。

今年5月份美國(guó)通脹率同比漲幅達(dá)到8.6%,已經(jīng)連續(xù)3個(gè)月通脹處于8%以上的高位,正在經(jīng)歷40年以來(lái)的高通脹。美聯(lián)儲(chǔ)在高通脹壓力下將會(huì)不斷提高政策性利率。6月16日美聯(lián)儲(chǔ)一次性加息75個(gè)基點(diǎn),不排除7月份再次較大幅度加息的可能性,盡管到今年底美聯(lián)儲(chǔ)的縮表規(guī)模預(yù)期比較穩(wěn)定,但加息到什么水平要視通脹水平而定。美國(guó)的通脹來(lái)源于自身激進(jìn)的財(cái)政和刺激政策,在就業(yè)優(yōu)先的貨幣政策刺激下,失業(yè)率快速下降至目前3.6%,勞工市場(chǎng)的緊張形成了工資物價(jià)螺旋機(jī)制,導(dǎo)致了物價(jià)持續(xù)在高位運(yùn)行。即使是美聯(lián)儲(chǔ)自己也不能較好的預(yù)期通脹的變化,可以看到鮑威爾常說(shuō)供應(yīng)鏈瓶頸對(duì)物價(jià)的沖擊超預(yù)期,疊加地緣政治沖突的不確定性,導(dǎo)致美聯(lián)儲(chǔ)每一次的通脹預(yù)測(cè)和經(jīng)濟(jì)增速預(yù)測(cè)差距甚大。

表1顯示了短短半年時(shí)間里美聯(lián)儲(chǔ)3次有關(guān)美國(guó)經(jīng)濟(jì)核心指標(biāo)和政策性利率的預(yù)測(cè),差異之大令人驚訝,尤其是關(guān)于美國(guó)經(jīng)濟(jì)增速、通脹率和政策性利率的預(yù)測(cè)中值出現(xiàn)了巨大的調(diào)整,這一切緣于美聯(lián)儲(chǔ)堅(jiān)持就業(yè)優(yōu)先,對(duì)通脹采取高容忍度帶來(lái)的猝不及防的高通脹。在通脹壓力驟然變大后,美聯(lián)儲(chǔ)逐步意識(shí)到通脹問(wèn)題的嚴(yán)重性,把2022年政策性利率從去年底預(yù)計(jì)的0.9%,今年3月份預(yù)計(jì)的1.9%上調(diào)至6月份預(yù)計(jì)的3.4%。與此同時(shí)反向變化的就是,2022年美國(guó)經(jīng)濟(jì)增速?gòu)娜ツ甑最A(yù)計(jì)的4.0%,今年3月份預(yù)計(jì)的2.8%進(jìn)一步大幅度下調(diào)至6月份預(yù)計(jì)的1.7%。

表1、美國(guó)經(jīng)濟(jì)主要數(shù)據(jù)和政策性利率水平預(yù)測(cè)

數(shù)據(jù)來(lái)源:美聯(lián)儲(chǔ),Summary of Economic Projections各期。

注:表中數(shù)據(jù)均為預(yù)測(cè)中值。

可以預(yù)計(jì)的是,美聯(lián)儲(chǔ)政策性利率的大幅度上漲和經(jīng)濟(jì)增速快速下降,將給全球經(jīng)濟(jì)增長(zhǎng)和金融市場(chǎng)帶來(lái)持續(xù)的動(dòng)蕩,其破壞力會(huì)逐步展示出來(lái)。

歐元區(qū)也在經(jīng)歷高通脹,5月份HICP高達(dá)8.1%。歐元區(qū)的通脹與美國(guó)的通脹存在差異,歐洲經(jīng)濟(jì)中的消費(fèi)、投資并未修復(fù)到疫情前水平,歐洲通脹在一定程度上是美國(guó)對(duì)外政策的外溢性所致。俄烏地緣政治沖突升級(jí)以來(lái),歐元區(qū)的通脹水平就出現(xiàn)了跳躍性的攀升。歐元區(qū)HICP從今年1月份的同比5.1%快速上漲至5月份的8.1%,今年3-4月份能源價(jià)格上漲幾乎貢獻(xiàn)了歐元區(qū)通脹上漲的一半。當(dāng)然,歐元區(qū)的通脹與歐洲央行大規(guī)模擴(kuò)表,提供流動(dòng)性刺激直接相關(guān)。截至今年6月14日,歐洲央行總資產(chǎn)規(guī)模相比疫情前2020年3月初上漲了約88%,增加了4.13萬(wàn)億歐元。由于歐元區(qū)通脹來(lái)源的差異,歐洲央行尚未采取緊縮性貨幣政策,但下半年進(jìn)入緊縮是大概率事件。

日本的貨幣政策也完全立足于自身的經(jīng)濟(jì)訴求,在通脹水平約2%的情況下,日本央行認(rèn)為日本的通脹不具備持續(xù)的勞動(dòng)力市場(chǎng)支撐,因此堅(jiān)持寬松的貨幣政策,無(wú)視日元的持續(xù)、較大幅度的貶值。近期,日本央行無(wú)限量下場(chǎng)購(gòu)買(mǎi)中長(zhǎng)期日本國(guó)債,把10年期國(guó)債收益率控制在0.25%的范圍以內(nèi),用低利率繼續(xù)刺激日本經(jīng)濟(jì)。日本央行的執(zhí)意寬松,是否會(huì)導(dǎo)致日本債市出現(xiàn)流動(dòng)性困難以及出現(xiàn)貨幣的競(jìng)爭(zhēng)性貶值?

疫情至今,發(fā)達(dá)經(jīng)濟(jì)體的貨幣政策兩個(gè)顯著特點(diǎn):一是依靠自己的貨幣是國(guó)際貨幣,肆意擴(kuò)表,實(shí)施財(cái)政赤字貨幣化,帶來(lái)國(guó)際貨幣聲譽(yù)的“比爛”,而不是“比優(yōu)”。二是貨幣政策之間缺乏協(xié)調(diào),各自為政,導(dǎo)致全球部分經(jīng)濟(jì)體外匯市場(chǎng)和金融市場(chǎng)出現(xiàn)了較大幅度的調(diào)整,帶來(lái)了金融市場(chǎng)的動(dòng)蕩。

在當(dāng)前的態(tài)勢(shì)下,通脹具有持續(xù)高位的基礎(chǔ),決定了美聯(lián)儲(chǔ)接下來(lái)會(huì)連續(xù)緊縮貨幣政策。短期中美聯(lián)儲(chǔ)接下來(lái)的加息幅度(縮表類似于加息)將決定美國(guó)利率和美元指數(shù)中經(jīng)濟(jì)體利率之差會(huì)進(jìn)一步擴(kuò)大,美元指數(shù)還有進(jìn)一步走強(qiáng)的基礎(chǔ)。高通脹下的強(qiáng)美元將對(duì)全球金融市場(chǎng)產(chǎn)生持續(xù)的沖擊。

美元指數(shù)今年以來(lái)已經(jīng)多次突破105的高位,對(duì)全球外匯市場(chǎng)造成了動(dòng)蕩。全球無(wú)風(fēng)險(xiǎn)利率的大幅度抬升,一方面導(dǎo)致風(fēng)險(xiǎn)資產(chǎn)價(jià)格的重估風(fēng)險(xiǎn),目前全球股市的市值較高點(diǎn)已經(jīng)下跌了超過(guò)30%,超過(guò)30萬(wàn)億美元的股權(quán)賬面財(cái)富消失,企業(yè)凈值大幅度下降;另一方面導(dǎo)致債務(wù)風(fēng)險(xiǎn)凸顯。比如,由于美國(guó)國(guó)債收益率快速攀升,歐洲主權(quán)債務(wù)市場(chǎng)收益率跟隨出現(xiàn)快速攀升,歐元區(qū)10年期國(guó)債收益率從年初的零利率快速上漲至目前的1.8%左右,主權(quán)債務(wù)不健康的經(jīng)濟(jì)體,比如意大利,歐洲債務(wù)危機(jī)有重演的風(fēng)險(xiǎn)。

依據(jù)IMF(Fiscal Monitor, April,2022)提供的數(shù)據(jù),2022年全球低收入發(fā)展中國(guó)家政府總債務(wù)/GDP相比2019年增加了6.8個(gè)百分點(diǎn),同期凈債務(wù)增加了8.9個(gè)百分點(diǎn),IMF認(rèn)為部分接近債務(wù)困境的60%低收入國(guó)家將需要進(jìn)行債務(wù)重組。

從跨境借貸來(lái)看,疫情暴發(fā)以來(lái),依據(jù)BIS提供的全球流動(dòng)性數(shù)據(jù),相比疫情暴發(fā)前的2019年底,截至2021年底,2年時(shí)間里全球美國(guó)以外的借款者新增借入了1.31萬(wàn)億美元,全球歐元區(qū)以外的借款者新增借入了0.68萬(wàn)億歐元。其中新興市場(chǎng)新增借入0.47萬(wàn)億美元,新增借入570億歐元。全球利率上揚(yáng)帶來(lái)借款成本上升將增加借款者的還款壓力,提高債務(wù)風(fēng)險(xiǎn)。一些經(jīng)濟(jì)基本面不夠穩(wěn)健的經(jīng)濟(jì)體,即使實(shí)施宏觀審慎管理政策,也會(huì)不可避免地遭受到比較大的外部沖擊。

俄烏沖突升級(jí)后,全球經(jīng)濟(jì)中出現(xiàn)了一種極度不利于全球化的現(xiàn)象:稀缺資源或者公共資源都可以作為經(jīng)濟(jì)武器來(lái)互相傷害。俄羅斯被排除在國(guó)際貨幣結(jié)算清算系統(tǒng)之外,本來(lái)貨幣清算和結(jié)算系統(tǒng)具有全球公共金融基礎(chǔ)設(shè)施的屬性;能源你有錢(qián)我也可以不賣(mài)給你。國(guó)家或者經(jīng)濟(jì)體之間相互傷害的結(jié)果是,彼此之間信任關(guān)系部分甚至完全破裂,動(dòng)搖和破壞了全球多邊主義賴以生存的信任基礎(chǔ)。

多邊主義遭到破壞,單邊主義盛行的背景下,全球宏觀政策的協(xié)調(diào)陷于困境。美聯(lián)儲(chǔ)的緊縮剛開(kāi)始不久,由于美元是最重要的國(guó)際貨幣,美國(guó)是全球第一大經(jīng)濟(jì)體,美聯(lián)儲(chǔ)持續(xù)緊縮的貨幣政策具有顯著的負(fù)面外溢性。一方面通過(guò)降低總需求,降低美國(guó)及全球的經(jīng)濟(jì)增長(zhǎng)預(yù)期;另一方面將給全球金融市場(chǎng)造成持續(xù)的沖擊或擾動(dòng)。這一輪美聯(lián)儲(chǔ)緊縮性貨幣政策對(duì)全球經(jīng)濟(jì)金融造成的破壞力或?qū)⑹蔷薮蟮模魏谓?jīng)濟(jì)體都需要穩(wěn)慎對(duì)待。

疫情反復(fù)、俄烏地緣政治沖突以及高通脹三重沖擊可能會(huì)持續(xù)比較長(zhǎng)的時(shí)間,在全球經(jīng)濟(jì)金融多極化的發(fā)展趨勢(shì)下,多極化也意味著原有秩序內(nèi)含的沖突顯化,原有的利益格局將會(huì)被打破,全球化格局面臨重構(gòu)的挑戰(zhàn)。

全球經(jīng)濟(jì)治理已進(jìn)入動(dòng)蕩變革期。有動(dòng)蕩就會(huì)有變革,變革是為了消除或者減少動(dòng)蕩。要減少?zèng)_突和動(dòng)蕩,只有堅(jiān)持多邊主義,理性尋求利益最大公約數(shù),彼此看清無(wú)法承受的持續(xù)沖突和動(dòng)蕩的成本,降低逆全球化階段的博弈強(qiáng)度和時(shí)長(zhǎng),直到主要經(jīng)濟(jì)體在全球經(jīng)濟(jì)金融領(lǐng)域能夠預(yù)期,并且能夠確認(rèn)合理分享全球經(jīng)濟(jì)共同治理的顯著收益時(shí),全球經(jīng)濟(jì)治理才會(huì)出現(xiàn)有序的新時(shí)代。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)