胡群2022-12-03 13:21

![]()

經濟觀察網 記者 胡群 “今年國內經濟的兩個主要矛盾:第一是疫情,第二是地產。今年從上海疫情開始到下半年,全國各地層出不窮地出現(xiàn)了疫情的多發(fā)散發(fā),地產出現(xiàn)了投資增速大幅下滑,然后出現(xiàn)了一些負面事件,所以導致2022年國內經濟增速不是很理想。但是在明年來看,這兩個因素都會出現(xiàn)明顯的好轉。現(xiàn)在已經有各種各樣的政策出臺,開始出現(xiàn)復蘇轉好的跡象。”12月2日,九方金融研究所所長助理、首席策略投資顧問侯文濤在《2023九方金融研究所年度投資策略報告》發(fā)布會上稱。

2022年中國股市呈現(xiàn)下跌態(tài)勢,滬深300指數跌幅一度達到30%,11月的指數出現(xiàn)一定程度的反彈。行業(yè)層面幾乎所有的重要行業(yè)都出現(xiàn)股價下跌的現(xiàn)象,煤炭成為唯一逆勢上漲的行業(yè)。

“如果經濟能夠順利進入復蘇期,股市于2023年上半年可能會出現(xiàn)20%的反彈,后續(xù)能否全面反轉取決于經濟復蘇的力度。”《2023九方金融研究所年度投資策略報告》顯示,投資者可以對2023年1季度的行情保持樂觀態(tài)度。

制約因素在改善

截至到12月3日,上證指數今年下跌12.29%,深圳成指下跌24.48%,滬深300下跌21.65%,創(chuàng)業(yè)板指下跌28.27%,恒生指數下跌20.18%。美股方面,道瓊斯工業(yè)指數、納斯達克指數、標普500也分別下跌5.25%、26.74%和14.57%。

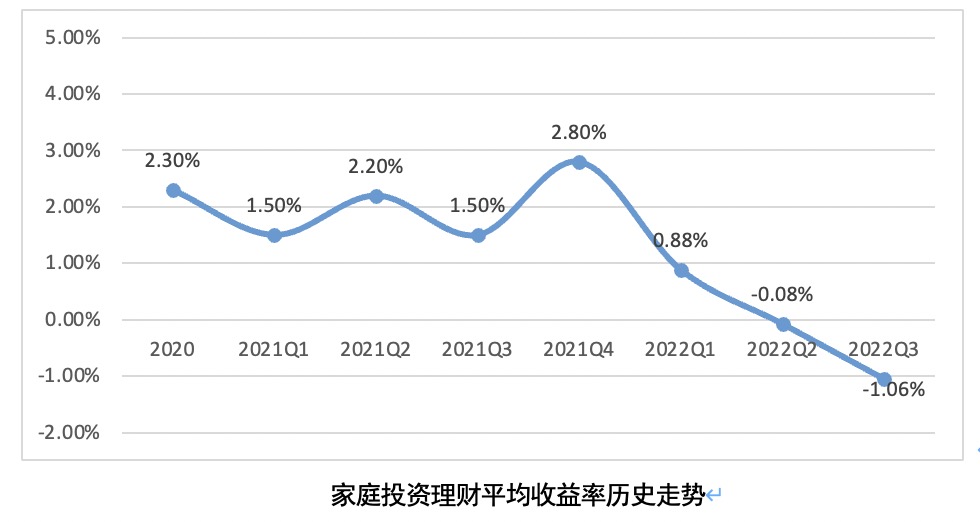

“今年前三季度家庭平均投資理財收益率為-1.06%”。西南財經大學中國家庭金融調查與研究中心發(fā)布的《中國家庭財富指數調研報告(2022Q3)》顯示,相比前兩年的投資收益情況,2022年前三季度家庭投資理理財收益率下降明顯,平均收益率為-1.06%,較上季度的-0.08%進一步下降,同時遠低于去年同期的1.5%。2020年家庭投資理財平均收益率為2.3%,2021年家庭投資理財平均收益率平均為2.8%。相比2022年第二季度,2022年第三季度累計收益為負的家庭占比從22.8%上升到了28.2%,而收益為正的家庭占比從29.2%下降到了25.7%。

注:圖中數據為當年的累計收益率,比如2022Q1為2022年一季度以來的收益率;2022年Q2為今年上半年的收益率;2022年Q3為今年前三季度的收益率。來源:《中國家庭財富指數調研報告(2022Q3)》

今年以來,居民消費意愿走弱。人民銀行2022年第三季度城鎮(zhèn)儲戶問卷調查報告中,傾向于“更多消費”居民僅占22.8%,較2021年末低1.9個百分點。

“今年消費者信心是大幅下降的,而儲蓄持續(xù)上升,這也就說明疫情影響了大家去消費、去投資的意愿,直接影響到了經濟增速。”侯文濤稱。

《中國家庭財富指數調研報告(2022Q3)》顯示,同2022年第二季度相比,2022年第三季度存款類(僅投資存款類)和偏股權類(僅投資股票或基金類)配置家庭占比略有下降,偏存款類家庭占比從36.7%下降到33.7%,偏股權類家庭占比從2022年第二季度的2.4%下降到2022年第三季度的1.8%。同時,均衡類(投資存款類或投資股票基金類)家庭占比有所上升,均衡類家庭占比從2022年第二季度的61.0%增加到2022年第三季度的64.5%。

2022年房地產市場深度下行,從投資、消費、產業(yè)鏈上下游、風險、預期等多個方面對經濟造成較大拖累。其中,房地產開發(fā)投資不僅是GDP的重要組成部分,還通過產業(yè)鏈上下游拉動對其他行業(yè)增加值產生影響。2022年1-10月,房地產開發(fā)投資累計下降8.8%。中國銀行研究院預計2022年房地產開發(fā)投資增速在悲觀、中性和樂觀情況下分別為-9%、-8.5%和-8%左右。根據投入產出模型測算房地產開發(fā)投資下降對產業(yè)鏈上下游各行業(yè)增加值的影響,可得到在悲觀、中性和樂觀情形下,2022年房地產投資將分別下拉GDP增速0.81、0.77和0.74個百分點。

“對于房地產投資在前期持續(xù)下行也跟疫情有關,由于居民信心不強,收益預期弱,所以不敢再更多地購買房子,不管是自住還是投資,進而導致整個房企銷售以及房地產的一些問題都在今年紛紛涌現(xiàn)。當前房地產已經出了三支箭,第一支箭是信貸放款,第二支箭是債權融資放寬,第三支箭是股權融資打開;另外還有銀保監(jiān)會、央行出臺了金融16條支持房地產。”侯文濤在接受記者采訪時表示,隨著風險出清,房地產市場健康發(fā)展的預期將提起來,明年整個房地產相關的板塊問題不大。

地產之外,拖累經濟的疫情因素也在改善。近日,北京、廣州、深圳等多地對疫情防控做出優(yōu)化調整。

經濟全面復蘇時間點或在明年1季度

“2023年還是有很大的不確定性,我們預測經濟增速在5%-6.5%之間。”九方智投首席經濟學家、中國社會科學院世界經濟與政治研究所全球宏觀經濟研究室主任肖立晟表示,其中比較核心的驅動力是疫情防控政策優(yōu)化之后,消費場景的恢復和企業(yè)投資機會的增加,這兩方面在消費增長方面會帶來新的動力,將占到整體增長的改善區(qū)間有1%到1.5%,消費可以貢獻1.5%左右,中間有一些不確定性主要是來自外需和國內基建、財政的可持續(xù)性,這兩方面在明年一季度以后可能會慢慢顯現(xiàn)出來。

肖立晟認為從2018年開始,中國宏觀經濟就進入了結構性轉型的過程之中,中國未來經濟結構很可能走向以科技和成長為引領的結構轉型的道路;從經濟周期來講,目前是從衰退轉向復蘇的一個階段,2023年經濟周期即將從衰退轉向復蘇,資產配置將迎來配置時機。

“站在當前的時間節(jié)點,我們預期經濟全面復蘇的時間點可能出現(xiàn)于2023年1季度,支持這個判斷的依據是近期的防疫政策和房地產穩(wěn)定政策出現(xiàn)了邊際變化,以及房地產銷售可能于2022年4季度企穩(wěn)。復盤歷史數據,復蘇期時長一般低于一年,6-9個月是復蘇期可能的長度,因此中國經濟可能于2023年2季度或者是3季度進入擴張期。”《2023九方金融研究所年度投資策略報告》顯示,經濟周期模型于2021年11月發(fā)出衰退信號,提示中國經濟可能于12月進入衰退期,經濟數據事后證實了這個預判。在本輪經濟周期中,衰退后期較歷史均值更長。復盤歷史,在2010年以來的4輪經濟周期中,除了2020年年初因疫情造成的一輪時長較短的衰退期外,其他3輪經濟周期中,衰退后期一般會延續(xù)3個季度。也就是說,當政府出臺政策刺激,流動性邊際改善,并逐步傳導至實體經濟,一般能在3個季度內讓經濟復蘇向上,本輪衰退期中,疫情反復和房地產行業(yè)流動性危機造成居民和企業(yè)信心下滑,銀行間寬裕的流動性沒有成功傳遞至實體經濟,造成衰退后期時長長于歷史均值。

11月30日,中國銀行研究院發(fā)布的《中國經濟金融展望報告(2023年)》顯示,展望2023年,中國經濟將步入內外需增長動能轉換期, 發(fā)展面臨的內外部環(huán)境和條件或將有所改善,宏觀經濟各項指標將較上年有所回升。但回升的幅度取決于疫情防控措施的持續(xù)優(yōu)化以及國內市場需求和信心的修復程度。考慮到多種因素變化的不確定性,在悲觀、基準、 樂觀三種情景下,預計2023年GDP分別增長3.6%、5.3%、6.6%左右。

結構性機遇凸現(xiàn)

“雖然大部分的投資者沒有在2885點入市,現(xiàn)在也不晚,明年一整年行情還是比較看好的。”侯文濤稱。

“以2023年全年5%GDP增速估算的全A增速將在10%,但其中的結構性差別會很大。”《2023九方金融研究所年度投資策略報告》顯示,金融、地產、基建的行業(yè)增速會維持較低水平(雖然股價修復空間大于增速),周期的盈利能力面臨下行壓力,消費的基本面增速和股價彈性都更大(其中可選消費繼續(xù)占優(yōu))。制造業(yè)因為較高的基數和外需的走低,可能增速上呈現(xiàn)前高后低的狀態(tài),原材料成本下降的正向貢獻度預計較小。科技股明年將有更多的政策和業(yè)績刺激,高增速下可能將迎來情緒的高潮。

“A股擾動因素仍存,但結構性機遇開始凸現(xiàn)”。《中國經濟金融展望報告(2023年)》認為,A股仍然存在一些利多因素:一是機構投資者占比有望提高,為A股帶來中長期資金支持。伴隨個人養(yǎng)老金制度落地,養(yǎng)老理財、養(yǎng)老保險有序推出,有助于增加中長期資金入市。同時,資本市場改革推進將有助于A股市場機構投資者占比提升,制度型開放縱深推進也有利于吸引更多國際投資者配置A股市場,延續(xù)A股長期投資趨勢。二是產業(yè)升級發(fā)展帶動結構性投資機會。三是貨幣政策寬松將確保流動性維持合理充裕,有利于支撐A股走強。利空因素包括:一是外部因素或將繼續(xù)對A股帶來擾動。二是疫情不確定性仍將對經濟恢復造成拖累。疫情反復會影響投資者信心及風險偏好,繼而增大股市下行壓力。

分享

分享

京公網安備 11010802028547號

訂閱

訂閱