張濤2022-12-20 08:16

![]()

張濤 路思遠/文

與以往歷次大通脹差別之處在于,本輪全球通脹受到需求旺盛與供給緊張的雙疊加影響更為明顯,也更趨于固化,為此各國央行在本輪對抗通脹中被迫采取了更為激進的加息,不過到目前看,能否順利的化解通脹還是個未知數(shù),但在激進政策沖擊下,經(jīng)濟運行和金融穩(wěn)定已經(jīng)顯露出令人不安的苗頭,那么對于2023年的全球經(jīng)濟而言,必將面臨更多的“政策困惑”,并且會帶來更多的經(jīng)濟運行波折,其中有三個困擾尤為突出。

首先是通脹困擾。

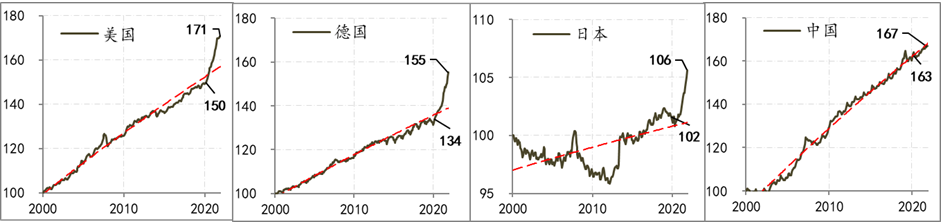

為了更好地展現(xiàn)本輪通脹的情況,我們觀察了新世紀(jì)以來美國、德國、日本和中國的CPI的累計漲幅,除了中國的通脹基本保持著趨勢線態(tài)勢之外,在過去的近兩年間,美國、德國和日本的通脹均出現(xiàn)了明顯上升,2021年以來22個月的通脹累計漲幅占過去20余年通脹總漲幅的比重,美國為30%、德國為61%,日本為67%,而中國僅為6%。由此,可見本輪通脹的嚴重情況。

圖1:G4國家CPI累計漲幅

數(shù)據(jù)來源:Wind。注:2000年12月為基數(shù)100,數(shù)據(jù)截至2022年10月。

雖然美國、德國和日本同樣嚴峻的通脹壓力,但各自采取了不同的政策措施:美國主要是激進加息和減少政府支出,來給需求降溫;德國則是在歐洲央行慢加息的條件下,增加家庭居民消費補貼,來緩解家庭居民因通脹帶來的支出壓力;日本則是堅持寬松貨幣政策取向不變,同時也增加了居民消費補貼。

就政策效果而言,通脹緩解的速度十分緩慢。因為即便是像美國這樣更加側(cè)重壓縮需求的抗通脹之路,根除通脹也還需要供給端的持續(xù)修復(fù),而目前美國勞動力市場持續(xù)的供給緊張局面則反映出供給修復(fù)還需要很長時間,至于歐洲和日本就更不用說,以能源供給緊張為主的通脹壓力,更要依靠全球供給體系的修復(fù)。然而,由于加息等緊縮貨幣政策會提高投資的成本,因此并不利于供給端的修復(fù),這也是各國緩解通脹采取不同政策,以及通脹緩解速度不佳的重要原因。除此之外,伴隨中國防疫政策的持續(xù)優(yōu)化,已經(jīng)被壓制3年的中國消費也將在2023年有自然修復(fù)的動能,由此也會給全球供需的再平衡帶來復(fù)雜的影響。

因此,全球經(jīng)濟在2023年必將還會受到通脹的嚴重困擾。

其次是滯漲困擾。

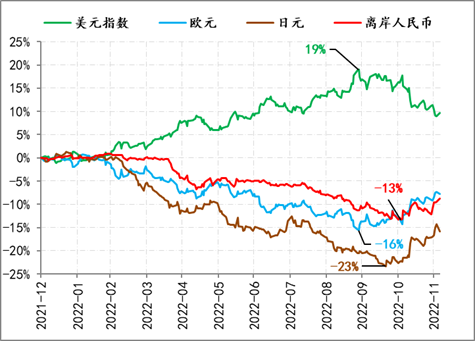

由于美聯(lián)儲采取了激進加息,美元被快速推升,美元指數(shù)在2021年上漲5%的基礎(chǔ)上,2022年以更快的速度上漲,一度接近115,年內(nèi)最大漲幅曾接近20%,由此必然帶來主要非美貨幣普遍面臨貶值壓力,即在強美元推動下,非美經(jīng)濟體普遍面臨本幣對外購買力下降的窘境,而匯率的貶值本身就不利于輸入性通脹的對沖。

圖2:2022年美元指數(shù)與主要非美貨幣兌美元匯率變化情況

數(shù)據(jù)來源:Wind。注:2021年12月3日為基數(shù)100,數(shù)據(jù)截至2022年12月5日。

另外,能源價格的上漲更令非美經(jīng)濟體雪上加霜。Bannockburn構(gòu)建的世界貨幣指數(shù)(Bannockburn World Currency Index)走勢顯示,伴隨美聯(lián)儲本輪加息周期的開啟,全球匯率條件整體呈現(xiàn)貶值趨勢(即非美貨幣的整體貶值程度超過了美元的漲幅),由2021年5月的102降至目前的93,累計降幅8.7%,同期石油價格則累計上漲近100%。換而言之,只要匯率快速貶值與能源價格大幅上漲的疊加影響延續(xù),那么非美經(jīng)濟體的國際收支表就將被持續(xù)地蠶食,后果就是非美經(jīng)濟體面臨的經(jīng)濟問題就會由“高通脹”轉(zhuǎn)向“滯漲”,尤其是能源對外依存度高的歐洲地區(qū)與新興市場國家,“滯漲”的風(fēng)險會更嚴重,相應(yīng)對于2023年全球經(jīng)濟而言,滯漲的困擾只會更嚴重。

圖3:非美經(jīng)濟體匯率與能源價格指數(shù)變化情況

數(shù)據(jù)來源:Wind、bbgfx.com。

注1:2005年7月為基數(shù)100,數(shù)據(jù)截至2022年11月。

注2:世界貨幣指數(shù)(Bannockburn World Currency Index)由12 個經(jīng)濟體貨幣構(gòu)成,權(quán)重按照GDP 加權(quán)籃?,包括USD(30%)、CNY(23.2%)、EUR(18.9%)、JPY(6.5%)、GBP(4.2%)、INR(4.1%)、CAD(2.6%)、KEW(2.4%)、RUB(2.3%)、BRL(2.1%)、AUD(2%)、MXN(1.7%)。

第三是金融脆弱性困擾。

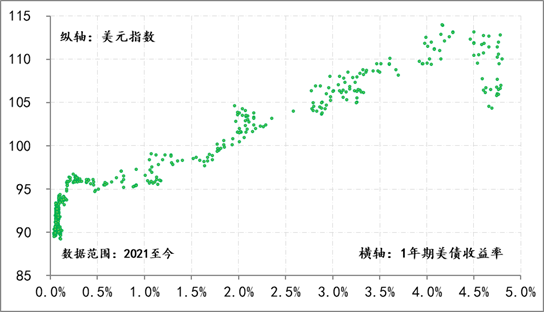

對于2022年全球金融市場而言,最突出的變化就是美元金融條件的大幅收緊,美元指數(shù)和美元利率均以很高的斜率持續(xù)攀升,只是進入2022年4季度之后,美元指數(shù)開始回調(diào),但美元的利率水平還在跟隨美聯(lián)儲加息步伐不斷抬升。近期美聯(lián)儲多名官員釋放的信號顯示,本輪加息的終點利率將升至5%以上的水平,而一旦這些信號在下周的議息會議上被確認(12月13日至14日,美聯(lián)儲將召開2022年最后一次議息會議,屆時將通過經(jīng)濟展望和利率點陣圖給出最新政策信號),那么美元金融環(huán)境必將重返收緊態(tài)勢。

圖4:2021年以來美元金融條件的變化

數(shù)據(jù)來源:Wind

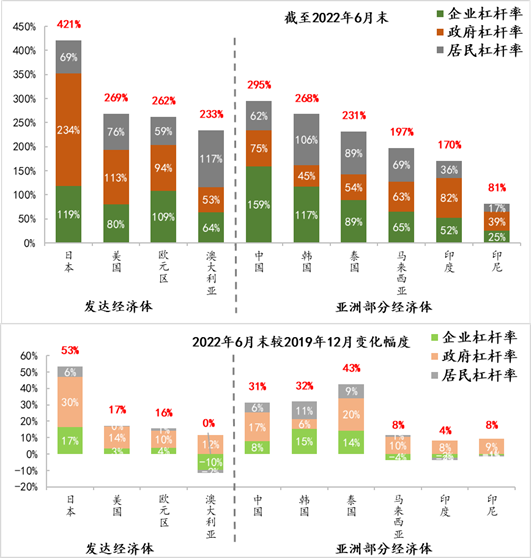

美元作為最重要的世界貨幣,其金融條件的收緊不僅影響美國自身融資環(huán)境,更會釋放出很強的外溢性影響。其中,除了眾所周知的美元外債再融資成本將高企的困難之外,更為復(fù)雜的是,為了對沖疫情沖擊,各國均被迫不同程度地提高了宏觀杠桿率,而且加杠桿的部門則依照各國政策不同而有所差別。但是隨著低利率環(huán)境的改變,再融資成本的上升不僅影響著債務(wù)的持續(xù)性,更因債務(wù)部類結(jié)構(gòu)的不同出現(xiàn)不同的后果,由此全球可能面臨局部地區(qū)金融脆弱性驟升的困擾。

圖5:部分經(jīng)濟體的債務(wù)結(jié)構(gòu)變化情況

數(shù)據(jù)來源:BIS

具體而言,從融資成本的高低而言,普遍經(jīng)驗規(guī)律是居民融資成本最高,其次是企業(yè),最低的是政府部門,相應(yīng)最先感受到激進加息的部門一定是家庭居民,之后才是企業(yè)部門和政府。因此,家庭居民債務(wù)增加較快的地區(qū)受到美元金融條件收緊的外溢性更為明顯,例如,韓國和泰國,而且兩國的企業(yè)部門債務(wù)增長程度也不低。類似這樣地區(qū)的金融脆弱性必將大幅抬升,并給2023年的全球經(jīng)濟造成困擾。

綜合上述三個方面困擾,我們目前的認識是:2023年全球增速很難超過2%,是除危機年份,1980年以來的較低水平增長的一年。

參考:

2023年經(jīng)濟展望②:高波動的慢復(fù)蘇

2023年經(jīng)濟展望①:通脹的內(nèi)外錯位為政策加力提供了窗口期

(作者供職于中國建設(shè)銀行金融市場部,文章僅代表作者觀點)

分享

分享

京公網(wǎng)安備 11010802028547號

訂閱

訂閱