蔣飛2022-12-31 08:49

![]()

要點

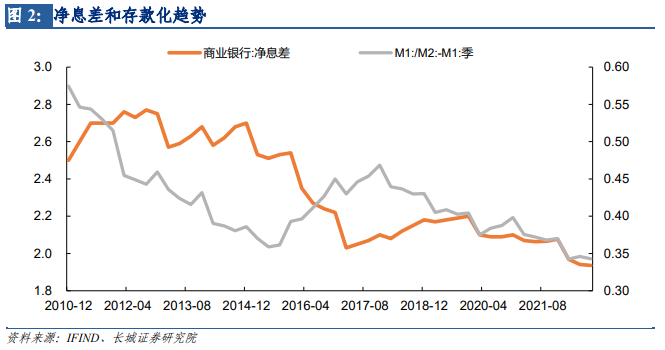

9月15日,多家銀行調(diào)整人民幣存款掛牌利率。但相比貸款利率來說,存款利率的下降次數(shù)和幅度均顯不足,存款利率市場化程度不夠。今年一季度M1/(M2-M1)的比例下降了0.03,存款定期化趨勢加快。商業(yè)銀行凈息差快速收窄,資產(chǎn)端利率下降速度超過負債端利率,導致銀行壓力較大,因此9月份商業(yè)銀行集中統(tǒng)一下調(diào)存款利率。但11月以后金融市場出現(xiàn)的理財產(chǎn)品贖回潮,或?qū)⒋偈股虡I(yè)銀行的凈息差再次快速下滑,加重存款的定期化趨勢。

為推動利率市場化改革走完最后一公里,央行也在積極推動存款利率的市場化。中國人民銀行在5月9日發(fā)布的《2022年第一季度中國貨幣政策執(zhí)行報告》中首次披露,人民銀行指導利率自律機制建立了存款利率市場化調(diào)整機制。自律機制成員銀行參考以 10 年期國債收益率為代表的債券市場利率和以 1 年期 LPR 為代表的貸款市場利率,合理調(diào)整存款利率水平。但是到三季度末的時候參考利率指標的平均值同比差額下降了20BP左右,而存款利率平均值只下降了10BP左右。

如果銀行資產(chǎn)的利率已經(jīng)是浮動的,而負債端利率是固定的,在利率下降周期中銀行凈息差會越來越低,要么造成銀行利潤下降,要么造成銀行加大高風險投資,都會導致銀行承擔的風險加大。因此定期存款也應市場化。

在市場利率下降的背景下,存款利率也應跟隨下降,可以減少居民和企業(yè)的儲蓄傾向,增加消費傾向。增加存款定價的靈活性也是推動個人養(yǎng)老金的主要配套政策,因為養(yǎng)老金產(chǎn)品正是吸收銀行存款的主要途徑之一,同時也能代替為養(yǎng)老而進行的預備儲蓄行為。

1

當前存款利率浮動仍不夠靈活

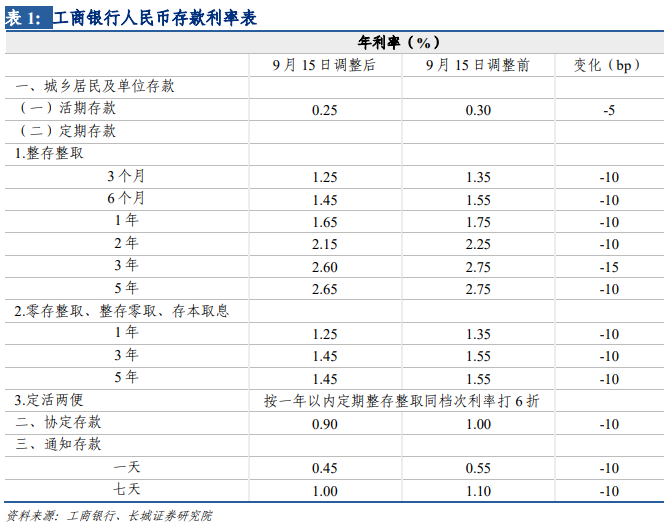

9月15日,工商銀行、農(nóng)業(yè)銀行、中國銀行、建設銀行、交通銀行、郵儲銀行六家國有大型銀行均發(fā)布公告稱,自9月15日起調(diào)整人民幣存款掛牌利率。從公布的存款利率來看,基本上比調(diào)整前下調(diào)10BP,3個月定存利率降至1.25%,6個月的降至1.45%,1年的降至1.65%。

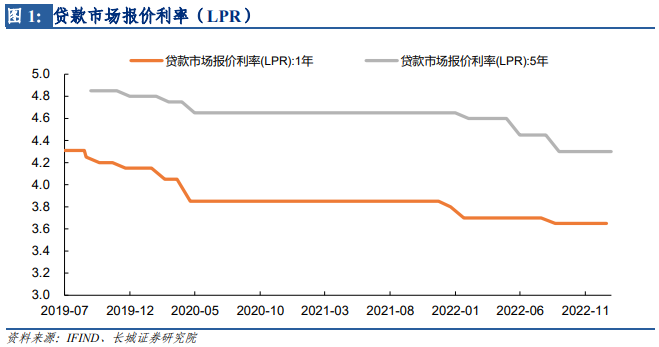

但如果相比于貸款利率來說,存款利率的下降次數(shù)和幅度均顯不足。LPR作為貸款市場基礎利率,基本上決定了大部分貸款利率的變動情況。比如2019年底中國人民銀行有關負責人表示,當前接近90%的新發(fā)放貸款已經(jīng)參考LPR定價,但存量浮動利率貸款仍基于貸款基準利率定價,不能及時反映市場利率變化,不利于保護借貸雙方的權(quán)益。為進一步深化LPR改革,人民銀行推進存量浮動利率貸款定價基準平穩(wěn)轉(zhuǎn)換。由此央行正式出臺存量貸款利率基準轉(zhuǎn)換方案。今年LPR利率已經(jīng)下調(diào)了2-3次(1年期LPR利率下降2次,降幅20BP;5年期LPR利率下降3次,降幅35BP),而商業(yè)銀行的存款利率只下調(diào)了一次且只有10BP,次數(shù)和幅度均不夠。

商業(yè)銀行凈息差快速收窄,亟需存款利率更加市場化。由于資產(chǎn)端利率下降速度超過負債端利率,截止到今年第三季度,銀保監(jiān)會公布的商業(yè)銀行凈息差已經(jīng)縮窄到1.94%,尤其是一季度降幅加快。這正好與存款定期化趨勢加快有緊密關系,今年一季度M1/(M2-M1)的比例下降了0.03,也是前后六個月里最快的一個季度。正是在這種壓力下,9月份商業(yè)銀行集中統(tǒng)一下調(diào)了定期存款利率。雖然現(xiàn)在還未公布第四季度凈息差,但11月以后金融市場出現(xiàn)的理財產(chǎn)品贖回潮——居民資產(chǎn)從理財產(chǎn)品回歸到銀行的定期存款,或?qū)⒋偈股虡I(yè)銀行的凈息差再次快速下滑。這不僅與我們倡導的存款理財化相違背,也加重了存款的定期化趨勢。

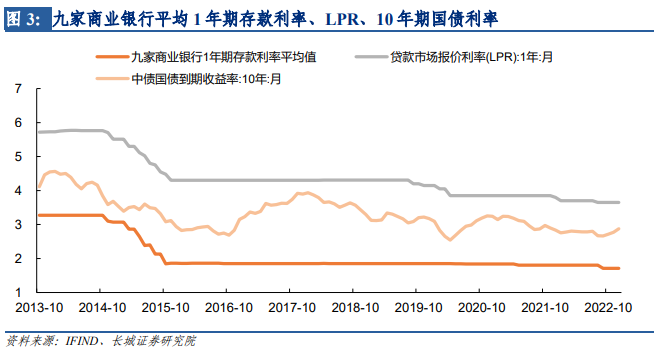

為推動利率市場化改革走完最后一公里,央行也在積極推動存款利率的市場化。中國人民銀行在5月9日發(fā)布的《2022年第一季度中國貨幣政策執(zhí)行報告》中首次披露,人民銀行指導利率自律機制建立了存款利率市場化調(diào)整機制。自律機制成員銀行參考以 10 年期國債收益率為代表的債券市場利率和 以 1 年期 LPR 為代表的貸款市場利率,合理調(diào)整存款利率水平。我們用九家商業(yè)銀行(工農(nóng)中建交、郵儲、招商、平安、寧波)公布的存款利率做均值來代表市場存款利率,再將10年期國債收益率和1年期LPR貸款利率作均值,兩者相比我們可以發(fā)現(xiàn)到三季度末的時候參考指標的平均值同比差額下降了20BP左右,而存款利率平均值只下降了10BP左右。

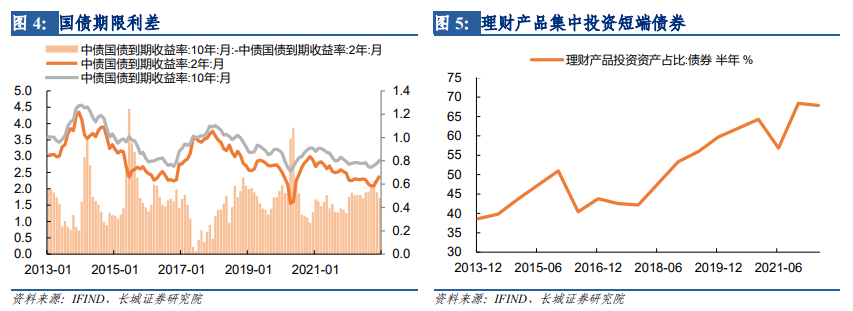

進入四季度之后由于理財贖回潮造成利率的被動上行,該均值同比差額出現(xiàn)回升,存款利率失去了繼續(xù)下調(diào)的標準。不過我們需要指出的是,10年期國債利率的上升并不是經(jīng)濟基本面好轉(zhuǎn)和融資需求高漲帶動的,這在《債券贖回潮引發(fā)的思考》中已經(jīng)有所闡述。今年以來短期利率持續(xù)下行,二年期國債利率甚至降至2%以下,但十年期國債利率仍然是保持穩(wěn)定,期限利差在下半年逐漸抬升,這也有悖常理。我們在大類資產(chǎn)報告等相關報告中也多次指出,國內(nèi)債券投資者集中投資短端債券,也是造成理財贖回引發(fā)債券劇烈調(diào)整的原因之一。

或許是因存款利率與1年期LPR和10年期國債利率有關,今年5年LPR利率降幅明顯超過1年期,10年期國債利率降幅也低于2年期國債利率。要知道LPR利率是由18家報價行集中報價而得,如果存款利率是參考5年期LPR和2年期國債利率的話,可能會出現(xiàn)更大幅度的下調(diào)。

2

推動存款利率更加市場化

《2022年第一季度中國貨幣政策執(zhí)行報告》中還提到:"建立存款利率市場化調(diào)整機制重在推進存款利率進一步市場化"。但對于效果如何,央行自己也談到:"對銀行的指導是柔性的。銀行可根據(jù)自身情況,參考市場利率變化,自主確定其存款利率的實際調(diào)整幅度。"

按理說存款利率下降對商業(yè)銀行是有利的,但“由于存款市場競爭激烈,實際執(zhí)行中,很多銀行的定期存款和大額存單利率接近自律上限。”存款規(guī)模仍是當前商業(yè)銀行最主要KPI之一,存款的凈增量不僅提升銀行排名,也能給當?shù)卣畡?chuàng)造GDP。我們在江蘇、廣東、山東等六個主要經(jīng)濟大省的分析報告里發(fā)現(xiàn)并不是所有省份凈存款都在增加,隨著城鎮(zhèn)化和人才競爭加劇,各省的存款以及各銀行的存款都在分化。我們在《債券贖回潮引發(fā)的思考》也提到,存款理財化、理財凈值化是市場化方向。但當理財收益率低于定期存款利率的時候,這一趨勢就會被逆轉(zhuǎn)。

因此定期存款也應市場化。如果銀行資產(chǎn)的利率已經(jīng)是浮動的,而負債端利率是固定的,在利率下降周期中銀行凈息差會越來越低,要么造成銀行利潤下降,要么造成銀行加大高風險投資,都會導致銀行承擔的風險加大。2022年間接融資就出現(xiàn)了困難,而當下正是推動直接融資的關鍵時期,這就是我們所稱的“破舊立新”。如果存款利率能夠跟著市場利率下降,更多的資金會選擇在資本市場配置,加大了資本市場融資和資源配置的功能。只要配置資源的權(quán)力從地方政府回歸到資本市場,就能打破原有的“國有銀行—國有企業(yè)—地方政府”的軟約束型的投融資體制。

通過資本市場融資提高經(jīng)濟活力,可以大幅減輕貨幣政策壓力和加杠桿的動力。在經(jīng)濟政策工具箱中既能刺激經(jīng)濟又不加杠桿的工具就是資本市場融資。即使投資項目失敗,也只是股東受損,而且股東分散不容易產(chǎn)生系統(tǒng)性金融風險。如果仍然依靠銀行間接融資,大部分經(jīng)濟活動的風險還是集中在銀行體系,同時政府也容易產(chǎn)生凱恩斯主義依賴癥,更注重風險而不是效率。

推進存款利率市場化也有利于資本市場發(fā)展,當存款利率降低時,更多資金將會通過直接融資流入企業(yè),提升資金的配置效率。以特斯拉的發(fā)展史為例,特斯拉在上市之前幾乎沒有獲得過銀行貸款,基本都是通過直接融資發(fā)展壯大。該公司成立于2003年,埃隆·馬斯克2004年加入并提供650萬美元首輪融資,在隨后的六年里公司完成了從B到F輪的融資,總計超過2億多美元的股權(quán)融資,最終在2010年納斯達克上市,進入資本市場。之后依靠資本市場融資,特斯拉迅速發(fā)展,很快成為全球知名的電動車,市值一度位于世界各汽車公司之首。從公開信息可以查詢到的唯一一筆貸款是2009年美國能源部提供的4.65億美元低息但條件苛刻的貸款。存款利率市場化有利于提高直接融資占比,降低企業(yè)對銀行貸款的依賴。

3

短期可刺激居民消費

12月16日發(fā)布的中央經(jīng)濟工作會議公報里提到“要把恢復和擴大消費擺在優(yōu)先位置”,為了刺激居民消費,也需要存款利率浮動起來。在市場利率下降的背景下存款利率也跟隨下降,會減少居民和企業(yè)的儲蓄傾向,增加消費傾向。

當前居民的儲蓄傾向主要來自于兩大部分:對未來收入的悲觀預期和對養(yǎng)老的預備儲蓄。提高收入的長期方法是提高勞動生產(chǎn)率,短期方法是凱恩斯主義的貨幣財政刺激政策,由于長期問題已經(jīng)超過短期問題,改革才是提高居民收入的主要手段。而存款利率市場化就是改革的重要內(nèi)容之一。

當下正在推行的個人養(yǎng)老金辦法就是政府為解決養(yǎng)老資金短缺的主要措施。個人養(yǎng)老金是政府政策支持、個人自愿參加、市場化運營的補充養(yǎng)老保險制度。增加存款定價的靈活性也是推動個人養(yǎng)老金的主要配套政策,因為養(yǎng)老金產(chǎn)品正是吸收銀行存款的主要途徑之一,同時也能代替為養(yǎng)老而進行的預備儲蓄行為。

長期以來高儲蓄率是我國經(jīng)濟穩(wěn)定的壓艙石,雖然讓中國有效應對過去幾次由外部傳入的經(jīng)濟危機,但也消耗了經(jīng)濟長期發(fā)展的動力,實際上也累積了內(nèi)部危機的風險。我國正在經(jīng)濟轉(zhuǎn)型,經(jīng)濟結(jié)構(gòu)從“三駕馬車”向“消費為主”轉(zhuǎn)變,提高消費占比已經(jīng)迫不及待。當下過度的儲蓄就是通縮的來源,如果不及時扭轉(zhuǎn)這一趨勢,中國或?qū)⒚媾R較為長期的通縮風險。

風險提示

國內(nèi)宏觀經(jīng)濟政策不及預期;財政政策不及預期;貨幣政策不及預期;信用事件集中爆發(fā)

分享

分享

京公網(wǎng)安備 11010802028547號