蘇劍2023-01-08 09:41

![]()

2022年在新冠疫情、美元加息和俄烏沖突三大利空因素共振影響下,疊加內(nèi)部需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱“三重壓力”,中國(guó)通過(guò)落實(shí)穩(wěn)增長(zhǎng)一攬子政策給予稅收優(yōu)惠、加大財(cái)政支持,支撐企業(yè)生產(chǎn)穩(wěn)步恢復(fù),促進(jìn)工業(yè)經(jīng)濟(jì)平穩(wěn)運(yùn)行,全國(guó)規(guī)模以上工業(yè)增加值同比增速在第一季度穩(wěn)中有升,之后呈現(xiàn)平穩(wěn)增長(zhǎng)的趨勢(shì)。展望2023年,中國(guó)工業(yè)產(chǎn)出的自然走勢(shì)或呈現(xiàn)持續(xù)恢復(fù)態(tài)勢(shì),盡管政策空間有限、國(guó)際環(huán)境不確定性增強(qiáng)以及人民幣匯率可能步入升值通道不利于總產(chǎn)出擴(kuò)張,但疫情防控政策逐步放開以及市場(chǎng)預(yù)期由此好轉(zhuǎn)將更有利于總供給的擴(kuò)張,供給端恢復(fù)態(tài)勢(shì)可期。因此,預(yù)計(jì)2023年全國(guó)規(guī)模以上工業(yè)增加值同比增速或穩(wěn)中有升,全年同比增速在6.5%左右。

一、2022年工業(yè)產(chǎn)出形勢(shì)回顧

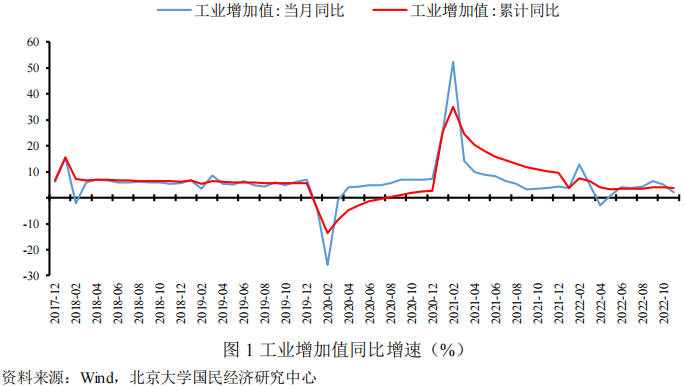

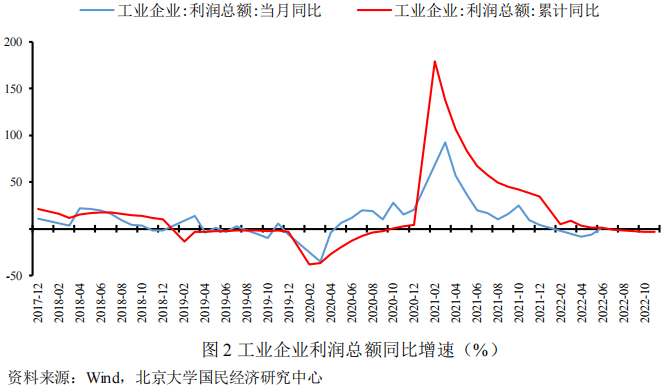

2022年全國(guó)規(guī)模以上工業(yè)增加值第一季度同比增長(zhǎng)6.5%,前二季度同比增長(zhǎng)3.4%,前三季度同比增長(zhǎng)3.9%,前三季度兩年平均增長(zhǎng)7.8%,工業(yè)產(chǎn)出持續(xù)增長(zhǎng)(如圖1所示)。1-11月份,全國(guó)規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)利潤(rùn)總額77179.6億元,同比下降3.6%,企業(yè)效益有所下滑,但結(jié)構(gòu)繼續(xù)改善,部分中下游行業(yè)利潤(rùn)回升明顯(如圖2所示)。

綜合而言,2022年中國(guó)工業(yè)產(chǎn)出表現(xiàn)出以下幾方面特點(diǎn):

第一,疫情擾動(dòng)頻繁,穩(wěn)增長(zhǎng)紓困措施持續(xù)發(fā)力,工業(yè)生產(chǎn)劇烈波動(dòng)。

第一季度,工業(yè)生產(chǎn)在前期穩(wěn)增長(zhǎng)政策發(fā)力下實(shí)現(xiàn)超預(yù)期增長(zhǎng)。1-2月盡管疫情多點(diǎn)散發(fā)以及存在高基數(shù)效應(yīng),但在穩(wěn)增長(zhǎng)政策推動(dòng)下,疊加務(wù)工人員就地過(guò)年和精準(zhǔn)有效的疫情防控措施,工業(yè)增加值實(shí)現(xiàn)了超預(yù)期增長(zhǎng),同比增長(zhǎng)7.5%。然而,3月突發(fā)疫情較快傳播,受影響城市范圍較廣,防控政策也由“精準(zhǔn)防控”轉(zhuǎn)為“從嚴(yán)從緊”、“用最短時(shí)間實(shí)現(xiàn)社會(huì)面清零”,工業(yè)增加值同比增長(zhǎng)5.0%,低于去年同期的兩年平均增速6.2%。

第二季度,在疫情沖擊影響下,工業(yè)生產(chǎn)經(jīng)歷了先入低谷后迅速回升的過(guò)程。4月疫情對(duì)短期供給造成的超預(yù)期影響,受物流環(huán)節(jié)受阻、庫(kù)存消耗和企業(yè)停工停產(chǎn)等因素影響,工業(yè)增加值同比負(fù)增長(zhǎng)2.9%,較3月下滑7.9個(gè)百分點(diǎn)。5月隨著疫情好轉(zhuǎn)、供應(yīng)鏈修復(fù)和物流環(huán)節(jié)重新打通,工業(yè)增加值實(shí)現(xiàn)同比0.7%的正增長(zhǎng),好于市場(chǎng)預(yù)期。6月疫情影響逐漸消退,工業(yè)企業(yè)復(fù)工復(fù)產(chǎn)進(jìn)度好于2020年可比時(shí)期,工業(yè)增加值同比增長(zhǎng)3.9%。

第三季度,政策支撐下工業(yè)生產(chǎn)恢復(fù)明顯。7月,盡管存在因去年洪水、疫情、限電限產(chǎn)等造成的低基數(shù),但受地產(chǎn)行業(yè)超預(yù)期下行和保交樓風(fēng)波的影響,工業(yè)增長(zhǎng)同比增長(zhǎng)3.8%,較上月有所放緩。8月,盡管受高溫、限電等因素的擾動(dòng),但穩(wěn)增長(zhǎng)力度加大,工業(yè)增加值同比增長(zhǎng)4.2%,較上月上升。9月,受前期高溫限電環(huán)節(jié)后趕工的提振,疊加去年同期限電限產(chǎn)造成的低基數(shù)影響,工業(yè)增加值同比增長(zhǎng)6.3%,較上月繼續(xù)改善。

第四季度,疫情再起、地產(chǎn)行業(yè)仍維持低迷,因此拖累工業(yè)生產(chǎn)。10月,盡管財(cái)政政策發(fā)力支撐工業(yè)生產(chǎn),但受高基數(shù)、疫情再起和地產(chǎn)低迷等因素影響,工業(yè)增加值同比增長(zhǎng)5%,較上月回落較大。2022年前三季度中國(guó)工業(yè)增加值累計(jì)增速分別為6.5%、3.4%和3.9%。

第二,制造業(yè)增加值貢獻(xiàn)持續(xù)回落,致使工業(yè)產(chǎn)出增長(zhǎng)放緩。

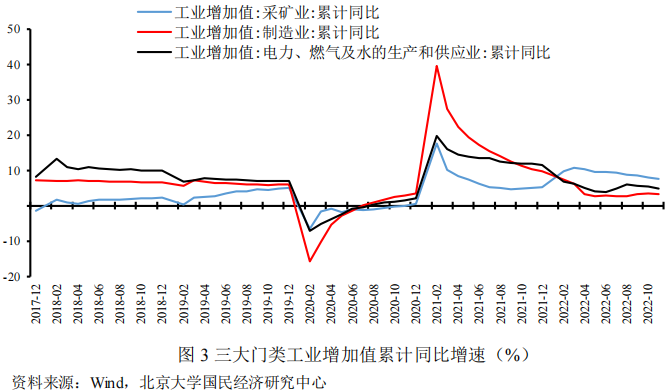

從工業(yè)產(chǎn)出的三大部門來(lái)看,處于主導(dǎo)地位的制造業(yè)增加值在年初貢獻(xiàn)最大,其中高技術(shù)產(chǎn)業(yè)更是亮點(diǎn),但隨著疫情反復(fù)沖擊疊加地產(chǎn)行業(yè)下行,其貢獻(xiàn)逐漸回落,也致使整體工業(yè)增加值增長(zhǎng)放緩。2021年,在中國(guó)國(guó)內(nèi)宏觀經(jīng)濟(jì)政策的作用下,供需關(guān)系逐步改善,工業(yè)產(chǎn)出增速已基本恢復(fù)至高位,因此2022年在高基數(shù)效應(yīng)、疫情反復(fù)、地產(chǎn)下行和高溫限電限產(chǎn)等多重因素的影響下,制造業(yè)生產(chǎn)有所回落。2022年前三季度,中國(guó)制造業(yè)增加值累計(jì)同比增長(zhǎng)3.2%,拖累工業(yè)增加值累計(jì)同比表現(xiàn)(3.9%),而電力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè)累計(jì)同比增長(zhǎng)5.6%,采礦業(yè)增加值累計(jì)同比增長(zhǎng)8.5%,拉動(dòng)工業(yè)增加值累計(jì)同比增速(如圖3所示)。

第三,分經(jīng)濟(jì)類型看,股份制和國(guó)有企業(yè)增長(zhǎng)較快。

2022年1-11月,國(guó)有控股企業(yè)增加值累計(jì)同比增長(zhǎng)3.5%;股份制企業(yè)累計(jì)同比增長(zhǎng)4.9%,外商及港澳臺(tái)商投資企業(yè)累計(jì)同比增長(zhǎng)-0.3%;私營(yíng)企業(yè)累計(jì)同比增長(zhǎng)3.2%(如圖4所示)。股份制企業(yè)和國(guó)有控股企業(yè)在工業(yè)生產(chǎn)中依舊發(fā)揮了引領(lǐng)拉動(dòng)作用,而高基數(shù)效應(yīng)下,受疫情沖擊影響,外商及港澳臺(tái)商投資企業(yè)和私營(yíng)企業(yè)增速較去年同期大幅下滑的同時(shí)也拖累了整體工業(yè)增加值表現(xiàn)。

第四,產(chǎn)業(yè)結(jié)構(gòu)繼續(xù)調(diào)整,高技術(shù)制造業(yè)和裝備制造業(yè)增長(zhǎng)穩(wěn)健。

2022年前三季度高技術(shù)制造業(yè)、裝備制造業(yè)增加值分別同比增長(zhǎng)8.5%、6.3%,增速分別比規(guī)模以上工業(yè)快4.6、2.4個(gè)百分點(diǎn),在疫情進(jìn)入常態(tài)化防控后,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的動(dòng)力加快,新經(jīng)濟(jì)對(duì)整體經(jīng)濟(jì)的引領(lǐng)作用顯著。

二、2023年中國(guó)工業(yè)產(chǎn)出形勢(shì)展望

綜合拉升和壓低因素,與2022年全國(guó)規(guī)模以上工業(yè)增加值同比增速相比,預(yù)計(jì)2023年全國(guó)規(guī)模以上工業(yè)增加值同比增速或穩(wěn)中有升。

從拉升因素看:

第一,中國(guó)國(guó)內(nèi)疫情防控政策逐步轉(zhuǎn)向,疫情對(duì)經(jīng)濟(jì)影響長(zhǎng)期向好。2022年12月8日,國(guó)務(wù)院聯(lián)防聯(lián)控機(jī)制進(jìn)一步出臺(tái)了十條疫情防控優(yōu)化措施,包括制定具體的落實(shí)舉措,精準(zhǔn)劃定高風(fēng)險(xiǎn)區(qū),優(yōu)化核酸檢測(cè),調(diào)整隔離方式,按規(guī)定取消查驗(yàn)核酸陰性證明,取消健康碼和行程碼等;2022年中央經(jīng)濟(jì)工作會(huì)議再次提出要優(yōu)化調(diào)整疫情防控政策,加強(qiáng)統(tǒng)籌銜接,有序組織實(shí)施,順利度過(guò)流行期,確保平穩(wěn)過(guò)度和社會(huì)秩序穩(wěn)定。短期來(lái)看,寬松的防疫政策會(huì)使新冠疫情迎來(lái)一次集中爆發(fā),對(duì)工業(yè)生產(chǎn)產(chǎn)生一定的擾動(dòng)。長(zhǎng)期來(lái)看,經(jīng)濟(jì)復(fù)蘇是大勢(shì)所趨,工業(yè)生產(chǎn)將在疫情趨于平穩(wěn)后繼續(xù)恢復(fù),工業(yè)企業(yè)利潤(rùn)結(jié)構(gòu)或持續(xù)改善,工業(yè)生產(chǎn)活動(dòng)擴(kuò)張保持內(nèi)生動(dòng)能,支撐工業(yè)增加值保持增長(zhǎng)勢(shì)頭。

第二,隨著國(guó)內(nèi)疫情影響逐漸轉(zhuǎn)好,國(guó)外歐美經(jīng)濟(jì)衰退的可能支撐加息放緩的預(yù)期,市場(chǎng)主體對(duì)2023年的經(jīng)濟(jì)預(yù)期或?qū)牡凸然厣饾u轉(zhuǎn)好。市場(chǎng)預(yù)期將轉(zhuǎn)好,企業(yè)會(huì)逐漸提升對(duì)未來(lái)投資的支出并增加勞動(dòng)雇傭,有利于加快民間投資增速。經(jīng)濟(jì)不確定性顯著下降,企業(yè)投資觀望情緒或?qū)⒋蠓鶞p退,有利于財(cái)政、貨幣政策效應(yīng)的提高,支撐工業(yè)經(jīng)濟(jì)增長(zhǎng)。

第三,2023年中央經(jīng)濟(jì)工作會(huì)議提出積極的財(cái)政政策要加力提效,重點(diǎn)強(qiáng)調(diào)了“積極、加力”,這意味著要保障財(cái)政政策力度,2023年政府赤字率或進(jìn)一步提高,同時(shí)政府又強(qiáng)調(diào)在有效支持高質(zhì)量發(fā)展中保障財(cái)政可持續(xù)和地方政府債務(wù)風(fēng)險(xiǎn)可控,表明財(cái)政政策也將更加注重精準(zhǔn)提效,擴(kuò)大有效投資,以利擴(kuò)大內(nèi)需、促進(jìn)消費(fèi),有助于工業(yè)增加值的增長(zhǎng)。

從壓低因素看:

第一,財(cái)政政策進(jìn)一步加強(qiáng)的空間或有限。2022年在穩(wěn)增長(zhǎng)要求下,財(cái)政政策持續(xù)發(fā)力,全國(guó)發(fā)行新增地方政府債券發(fā)行規(guī)模創(chuàng)歷史新高,導(dǎo)致地方政府債務(wù)率或突破120%的警戒線,債務(wù)付息壓力不斷增大,2023年地方政府加杠桿空間受限。另外,為了支撐制造業(yè)投資高速增長(zhǎng),2022年還實(shí)施了大規(guī)模留抵退稅政策,退稅規(guī)模在2萬(wàn)億元以上,超過(guò)前三年總和,疊加房地產(chǎn)市場(chǎng)下行、土地出讓收入大幅下降,導(dǎo)致財(cái)政收入下降。財(cái)政支出壓力不斷加大,收入?yún)s在下降,收支矛盾進(jìn)一步加劇,2023年財(cái)政結(jié)余資金較往年有限,難以為工業(yè)增加值的增長(zhǎng)繼續(xù)提供拉動(dòng)作用。

第二,貨幣政策繼續(xù)向下空間或有限。2022年中國(guó)始終實(shí)施穩(wěn)健偏松的貨幣政策,先后實(shí)施了3次降息、2次降準(zhǔn)。但一方面,貨幣寬松和信貸需求的錯(cuò)配使得金融市場(chǎng)資金空轉(zhuǎn)現(xiàn)象一直存在,另一方面降準(zhǔn)降息空間進(jìn)一步壓縮。2023年中央經(jīng)濟(jì)工作會(huì)議強(qiáng)調(diào)貨幣政策要穩(wěn)健、精準(zhǔn)有力,保持流動(dòng)性合理充裕,大水漫灌的概率大幅降低,預(yù)計(jì)2023年央行會(huì)有一定幅度的降準(zhǔn)降息,但在頻率和幅度上會(huì)更加謹(jǐn)慎,且針對(duì)行業(yè)定向降準(zhǔn)降息的可能性較大。

第三,出口增速可能出現(xiàn)回落。由于全球經(jīng)濟(jì)復(fù)蘇乏力,中國(guó)主要合作伙伴的經(jīng)濟(jì)發(fā)展前景偏弱,中國(guó)對(duì)外貿(mào)易可能將在未來(lái)很長(zhǎng)一段時(shí)間內(nèi)持續(xù)受到全球需求收緊的影響,疊加中美貿(mào)易摩擦的不確定性、人民幣匯率可能步入升值通道以及中國(guó)出口份額的下降,或?qū)?duì)出口形成一定負(fù)面沖擊,預(yù)計(jì)2023年出口同比增速會(huì)進(jìn)入下行通道,難以為工業(yè)增加值的增長(zhǎng)繼續(xù)提供拉動(dòng)作用。

綜上所述,2023年中國(guó)工業(yè)產(chǎn)出的自然走勢(shì)呈現(xiàn)持續(xù)恢復(fù)態(tài)勢(shì),盡管政策空間有限、國(guó)際環(huán)境不確定性增強(qiáng)以及人民幣匯率可能步入升值通道不利于總產(chǎn)出擴(kuò)張,但疫情防控政策逐步放開以及市場(chǎng)預(yù)期由此好轉(zhuǎn)將更有利于總供給的擴(kuò)張,供給端恢復(fù)態(tài)勢(shì)可期。因此,綜合以上邏輯判斷,預(yù)計(jì)2023年全國(guó)規(guī)模以上工業(yè)增加值同比增速在6.5%左右。

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心簡(jiǎn)介:

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心成立于2004年。掛靠在北京大學(xué)經(jīng)濟(jì)學(xué)院。依托北京大學(xué),重點(diǎn)研究領(lǐng)域包括中國(guó)經(jīng)濟(jì)波動(dòng)和經(jīng)濟(jì)增長(zhǎng)、宏觀調(diào)控理論與實(shí)踐、經(jīng)濟(jì)學(xué)理論、中國(guó)經(jīng)濟(jì)改革實(shí)踐、轉(zhuǎn)軌經(jīng)濟(jì)理論和實(shí)踐前沿課題、政治經(jīng)濟(jì)學(xué)、西方經(jīng)濟(jì)學(xué)教學(xué)研究等。同時(shí),本中心密切跟蹤宏觀經(jīng)濟(jì)與政策的重大變化,將短期波動(dòng)和長(zhǎng)期增長(zhǎng)納入一個(gè)綜合性的理論研究框架,以獨(dú)特的觀察視角去解讀,把握宏觀趨勢(shì)、剖析數(shù)據(jù)變化、理解政策初衷、預(yù)判政策效果。

中心的研究取得了顯著的成果,對(duì)中國(guó)的宏觀經(jīng)濟(jì)政策產(chǎn)生了較大影響。其中最具有代表性的成果有:(1)推動(dòng)了中國(guó)人口政策的調(diào)整。中心主任蘇劍教授從2006年開始就呼吁中國(guó)應(yīng)該立即徹底放棄計(jì)劃生育政策,并轉(zhuǎn)而鼓勵(lì)生育。(2)關(guān)于宏觀調(diào)控體系的研究:中心提出了包括市場(chǎng)化改革、供給管理和需求管理政策的三維宏觀調(diào)控體系。(3)關(guān)于宏觀調(diào)控力度的研究:2017年7月,本中心指出中國(guó)的宏觀調(diào)控應(yīng)該嚴(yán)防用力過(guò)猛,這一建議得到了國(guó)務(wù)院主要領(lǐng)導(dǎo)的批示,也與三個(gè)月后十九大報(bào)告中提出的“宏觀調(diào)控有度”的觀點(diǎn)完全一致。(4)關(guān)于中國(guó)經(jīng)濟(jì)目標(biāo)增速的成果。2013年,劉偉、蘇劍經(jīng)過(guò)縝密分析和測(cè)算,認(rèn)為中國(guó)每年只要有6.5%的經(jīng)濟(jì)增速就可以確保就業(yè)。此后不久,這一增速就成為中國(guó)政府經(jīng)濟(jì)增長(zhǎng)速度的基準(zhǔn)目標(biāo)。最近幾年中國(guó)經(jīng)濟(jì)的實(shí)踐也證明了他們的這一測(cè)算結(jié)果的精確性。(5)供給側(cè)研究。劉偉和蘇劍教授是國(guó)內(nèi)最早研究供給側(cè)的學(xué)者,他們?cè)?007年就開始在《經(jīng)濟(jì)研究》等雜志上發(fā)表關(guān)于供給管理的學(xué)術(shù)論文。(6)新常態(tài)研究。劉偉和蘇劍合作的論文“新常態(tài)下的中國(guó)宏觀調(diào)控”(《經(jīng)濟(jì)科學(xué)》2014年第4期)是研究中國(guó)經(jīng)濟(jì)新常態(tài)的第一篇學(xué)術(shù)論文。蘇劍和林衛(wèi)斌還研究了發(fā)達(dá)國(guó)家的新常態(tài)。(7)劉偉和蘇劍主編的《尋求突破的中國(guó)經(jīng)濟(jì)》被譯成英文、韓文、俄文、日文、印地文5種文字出版。(8)北京地鐵補(bǔ)貼機(jī)制研究。2008年,本課題組受北京市財(cái)政局委托設(shè)計(jì)了北京市地鐵運(yùn)營(yíng)的補(bǔ)貼機(jī)制。該機(jī)制從2009年1月1日開始被使用,直到現(xiàn)在。

中心出版物有:(1)《原富》雜志。《原富》是一個(gè)月度電子刊物,由北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心主辦,目的是以最及時(shí)、最專業(yè)、最全面的方式呈現(xiàn)本月國(guó)內(nèi)外主要宏觀經(jīng)濟(jì)大事并對(duì)重點(diǎn)事件進(jìn)行專業(yè)解讀。(2)《中國(guó)經(jīng)濟(jì)增長(zhǎng)報(bào)告》(年度報(bào)告)。該報(bào)告主要分析中國(guó)經(jīng)濟(jì)運(yùn)行中存在的中長(zhǎng)期問(wèn)題,從2003年開始已經(jīng)連續(xù)出版14期,是相關(guān)年度報(bào)告中連續(xù)出版年限最長(zhǎng)的一本,被教育部列入其年度報(bào)告資助計(jì)劃。(3)系列宏觀經(jīng)濟(jì)運(yùn)行分析和預(yù)測(cè)報(bào)告。本中心定期發(fā)布關(guān)于中國(guó)宏觀經(jīng)濟(jì)運(yùn)行的系列分析和預(yù)測(cè)報(bào)告,尤其是本中心的預(yù)測(cè)報(bào)告在預(yù)測(cè)精度上在全國(guó)處于領(lǐng)先地位。

免責(zé)聲明

北京大學(xué)國(guó)民經(jīng)濟(jì)研究中心屬學(xué)術(shù)機(jī)構(gòu),本報(bào)告僅供學(xué)術(shù)交流使用,在任何情況下,本報(bào)告中的信息或所表述的觀點(diǎn)僅供參考,亦不對(duì)任何人因使用本報(bào)告中的任何內(nèi)容所引致的任何損失負(fù)任何責(zé)任。

本報(bào)告版權(quán)僅為本研究中心所有,未經(jīng)書面許可,任何機(jī)構(gòu)和個(gè)人不得以任何形式翻版、復(fù)制、發(fā)表或引用。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)