王晉斌2023-01-12 08:58

![]()

王晉斌/文

中國(guó)人民大學(xué)經(jīng)濟(jì)學(xué)院黨委常務(wù)副書記、國(guó)家發(fā)展與戰(zhàn)略研究院研究員、中國(guó)宏觀經(jīng)濟(jì)論壇(CMF)主要成員。

2023年是美聯(lián)儲(chǔ)控通脹年。在能源食品沖擊下降、財(cái)政常態(tài)化和極低居民儲(chǔ)蓄率的背景下,美聯(lián)儲(chǔ)會(huì)聚焦勞動(dòng)力市場(chǎng),打破工資物價(jià)螺旋機(jī)制成為控通脹的關(guān)鍵。美聯(lián)儲(chǔ)有兩個(gè)不愿意:不愿意看到風(fēng)險(xiǎn)資產(chǎn)價(jià)格上漲,不愿意看到金融條件放松。美聯(lián)儲(chǔ)有一個(gè)悲憂交織:低失業(yè)率給了控通脹的底氣,但又怕出現(xiàn)經(jīng)濟(jì)衰退。美聯(lián)儲(chǔ)尋求的美國(guó)經(jīng)濟(jì)“軟著陸”的邏輯是:在極低儲(chǔ)蓄率的背景下,通過(guò)工作崗位空缺率下降換取失業(yè)率不要顯著上升,工資漲幅下降,需求下行,物價(jià)下行,實(shí)現(xiàn)“貝弗里奇魔法”。

一、關(guān)于美國(guó)經(jīng)濟(jì)幾個(gè)重要的信息

1、美聯(lián)儲(chǔ)長(zhǎng)期通脹率2%目標(biāo)不變,2023是美聯(lián)儲(chǔ)的控通脹年。今年1月4日美聯(lián)儲(chǔ)公布了去年12月13-14日的《聯(lián)邦公開(kāi)市場(chǎng)委員會(huì)會(huì)議記錄》,重點(diǎn)就一句話:未來(lái)繼續(xù)加息,并按照原定計(jì)劃縮減資產(chǎn)負(fù)債表,以實(shí)現(xiàn)貨幣政策具有足夠的限制性的立場(chǎng),使通貨膨脹率隨時(shí)間恢復(fù)到2%。

2、美國(guó)通脹性質(zhì)出現(xiàn)了明顯改變,需求成為通脹的核心推動(dòng)力。美聯(lián)儲(chǔ)關(guān)注的通脹指標(biāo)是消費(fèi)者支出價(jià)格指數(shù)(PCE),從最近幾個(gè)月的PCE來(lái)看,PCE與核心PCE之間的差距不斷縮小,說(shuō)明能源和食品價(jià)格沖擊對(duì)美國(guó)通脹的邊際影響顯著下降。7-11月份美國(guó)經(jīng)濟(jì)中的PCE同比漲幅分別為6.4%、6.3%、6.3%、6.1%和5.5%,核心PCE同比漲幅分別為4.7%、4.9%、5.2%、5.0%和4.7%,11月份美國(guó)PCE和核心PCE同比漲幅之間的差距縮小為0.8個(gè)百分點(diǎn),這與之前能源食品價(jià)格顯著沖擊通脹的情況發(fā)生了明顯改變。

3、美國(guó)財(cái)政赤字回歸常態(tài)化。從拜登政府公布的財(cái)政預(yù)算來(lái)看,2023財(cái)年財(cái)政赤字為1.15萬(wàn)億美元,在2022財(cái)年財(cái)政赤字大幅下降至1.42萬(wàn)億美元的基礎(chǔ)上進(jìn)一步下降(2021財(cái)年財(cái)政赤字高達(dá)2.78萬(wàn)億美元)。2023財(cái)年財(cái)政赤字占GDP的比例下降至4.5%。

4、居民儲(chǔ)蓄率降至歷史低點(diǎn)。2022年11月份美國(guó)私人儲(chǔ)蓄率2.4%,比上個(gè)月2.2%上漲了0.2個(gè)百分點(diǎn),與9月份持平。在BEA從1959年以來(lái)的月度儲(chǔ)蓄率統(tǒng)計(jì)數(shù)據(jù)中,去年11月份的儲(chǔ)蓄率是歷史上第三低位(最低的是2005年7月2.1%的儲(chǔ)蓄率)。目前美國(guó)私人儲(chǔ)蓄率是極低的。

5、失業(yè)率低位和企業(yè)利潤(rùn)高位相伴。12月份美國(guó)經(jīng)濟(jì)失業(yè)率再次下降至3.5%,比11月份回落0.2個(gè)百分點(diǎn),美國(guó)勞動(dòng)力市場(chǎng)供求依然緊張。依據(jù)BEA的數(shù)據(jù),2022年3季度(季度年率)美國(guó)公司稅后利潤(rùn)接近2.9萬(wàn)億美元,較2季度的3萬(wàn)億美元略有下降,但維持在高位。疫情前三年(2017-2019)季度年率的稅后利潤(rùn)比較穩(wěn)定,季度年率的平均利潤(rùn)接近1.96億美元,相比疫情前三年,2022年3季度美國(guó)公司稅后利潤(rùn)增加了近1萬(wàn)億美元(季度年率)。企業(yè)利潤(rùn)從2020年3季度開(kāi)始一直增加到2022年2季度的峰值超過(guò)3萬(wàn)億美元,2022年3季度略有下降。可以看出,企業(yè)利潤(rùn)的增加與美國(guó)失業(yè)率下降相伴。

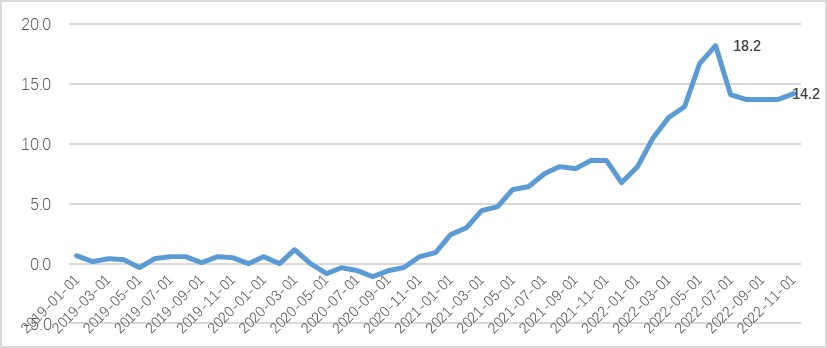

6、美國(guó)對(duì)外貿(mào)易條件改善。全球性通脹和高通脹下的強(qiáng)美元導(dǎo)致了美國(guó)對(duì)外貿(mào)易條件的顯著改善。圖1顯示了2021年開(kāi)始美國(guó)貿(mào)易條件開(kāi)始改善,2021年開(kāi)始也是這一輪美元指數(shù)逐步上揚(yáng)的起始點(diǎn)。截止2022年11月,以2000年為基期,美國(guó)出口價(jià)格指數(shù)比進(jìn)口價(jià)格指數(shù)高出14-15。

圖1、美國(guó)所有商品出口價(jià)格指數(shù)與進(jìn)口價(jià)格指數(shù)之差(2000指數(shù)=100)

數(shù)據(jù)來(lái)源:U.S. Bureau of Labor Statistics.

7、全球供應(yīng)鏈壓力狀況在改善。依據(jù)美聯(lián)儲(chǔ)紐約分行的數(shù)據(jù),2022年12月份全球供應(yīng)鏈壓力指數(shù)1.18,較11月份的1.23有所下降。從2022年8月份以來(lái),連續(xù)5個(gè)月在1.5以下,但與疫情前相比仍有比較大的差距。供應(yīng)鏈壓力指數(shù)下降有助于減緩?fù)泬毫Α?/p>

二、美聯(lián)儲(chǔ)關(guān)注的和不愿意看到的

1、美聯(lián)儲(chǔ)關(guān)注的。2023作為美聯(lián)儲(chǔ)控通脹年,美聯(lián)儲(chǔ)自然最關(guān)注通脹。但由于勞動(dòng)力市場(chǎng)持續(xù)的緊張狀態(tài),失業(yè)率仍處于60年以來(lái)的低位,名義工資自然會(huì)上漲。在能源食品沖擊下降、財(cái)政常態(tài)化和居民儲(chǔ)蓄率處于歷史低位的背景下,工資物價(jià)螺旋機(jī)制幾乎是美聯(lián)儲(chǔ)唯一需要重點(diǎn)關(guān)注的。

2、美聯(lián)儲(chǔ)不愿意看到的。首先,美聯(lián)儲(chǔ)不愿意看到市場(chǎng)抱有美聯(lián)儲(chǔ)在今年下半年轉(zhuǎn)鴿的預(yù)期,并在金融市場(chǎng)上提前兌現(xiàn)這種預(yù)期交易。尤其是金融市場(chǎng)上存在一種預(yù)期,認(rèn)為2023年下半年隨著美國(guó)經(jīng)濟(jì)衰退的開(kāi)始,美聯(lián)儲(chǔ)會(huì)轉(zhuǎn)向放松。從2022年美國(guó)風(fēng)險(xiǎn)資產(chǎn)價(jià)格變化來(lái)看,加息以來(lái)美國(guó)股票市場(chǎng)表現(xiàn)要好于預(yù)期,金融市場(chǎng)存在美國(guó)經(jīng)濟(jì)“軟著陸”的預(yù)期。疫情催生了納斯達(dá)克科技股泡沫,2022年除了納斯達(dá)克跌幅超過(guò)30%之外,標(biāo)普500指數(shù)下跌了約20%,道瓊斯指數(shù)下跌幅度不足10%。這是在美聯(lián)儲(chǔ)采取40年以來(lái)最激進(jìn)加息方式下出現(xiàn)的。

其次,美聯(lián)儲(chǔ)不愿意看到金融壓力指數(shù)上漲緩慢,甚至放松,這不利于發(fā)揮貨幣政策緊縮的效果。美國(guó)貨幣政策要通過(guò)金融市場(chǎng)發(fā)揮作用。不能簡(jiǎn)單以金融市場(chǎng)條件指數(shù)代表貨幣政策立場(chǎng),在每一次危機(jī)沖擊時(shí),金融條件指數(shù)迅速走高,次貸危機(jī)和新冠疫情沖擊都是如此,這完全不反映美聯(lián)儲(chǔ)的貨幣政策立場(chǎng)。當(dāng)美聯(lián)儲(chǔ)要緊縮或者放松時(shí),美聯(lián)儲(chǔ)希望貨幣政策能傳遞到金融市場(chǎng)上,以反映貨幣政策取向。

依據(jù)美聯(lián)儲(chǔ)芝加哥分行的數(shù)據(jù),2023年1月5日芝加哥聯(lián)儲(chǔ)全國(guó)金融條件指數(shù)為-0.212。美聯(lián)儲(chǔ)2022年加息425個(gè)基點(diǎn),但金融條件指數(shù)并未觸及0,最高點(diǎn)是2022年10月份出現(xiàn)的-0.03。2022年10月份以來(lái)美國(guó)金融條件指數(shù)是放松的,這不利于美聯(lián)儲(chǔ)控通脹。從美國(guó)目前的金融條件指數(shù)來(lái)看,相比疫情前三年的-0.5左右的水平來(lái)看,是有所緊縮的,但應(yīng)該沒(méi)有達(dá)到美聯(lián)儲(chǔ)的預(yù)期,未來(lái)的金融條件會(huì)進(jìn)一步收緊。從美聯(lián)儲(chǔ)紐約分行的逆回購(gòu)規(guī)模來(lái)看,日逆回購(gòu)規(guī)模還是超過(guò)2萬(wàn)億美元,逆回購(gòu)利率作為金融市場(chǎng)利率下限已經(jīng)達(dá)到了4.30%。因此,美聯(lián)儲(chǔ)更愿意看到股市進(jìn)一步以可控的幅度下跌,房?jī)r(jià)以可控的幅度下跌(目前30年抵押貸款利率在6.4%左右,與高點(diǎn)7.0%相比有一定的下降),從而持續(xù)收緊金融條件。從美國(guó)全國(guó)房?jī)r(jià)指數(shù)(S&P/Case-Shiller U.S. National Home Price Index)來(lái)看,截止2022年10月份,美國(guó)房?jī)r(jià)指數(shù)連續(xù)4個(gè)月下降,下降幅度3.04%。如果金融市場(chǎng)與美聯(lián)儲(chǔ)在預(yù)期上存在分歧,會(huì)延長(zhǎng)美聯(lián)儲(chǔ)加息的時(shí)間,并將限制性利率水平保持更長(zhǎng)的時(shí)間。

三、美聯(lián)儲(chǔ)聚焦勞動(dòng)力市場(chǎng),喜憂交織

美聯(lián)儲(chǔ)會(huì)聚焦勞動(dòng)力市場(chǎng),美國(guó)勞動(dòng)力市場(chǎng)持續(xù)緊張狀態(tài)令美聯(lián)儲(chǔ)喜憂交織:低失業(yè)率給了美聯(lián)儲(chǔ)控通脹的底氣,但又擔(dān)憂控通脹導(dǎo)致美國(guó)經(jīng)濟(jì)出現(xiàn)衰退。

從現(xiàn)有的研究來(lái)看,失業(yè)率與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系主要有以下幾種常見(jiàn)的類別。首先是傳統(tǒng)的菲律普斯曲線。通脹下行必須伴隨失業(yè)率上行。其次是奧肯定律。GDP變化和就業(yè)率變化之間存在的一種相當(dāng)穩(wěn)定的關(guān)系,沒(méi)有失業(yè)率上升經(jīng)濟(jì)不會(huì)降溫,物價(jià)也不會(huì)下來(lái)。再次是薩姆衰退指標(biāo)(Sahm Recession Indicator)。當(dāng)全國(guó)失業(yè)率三個(gè)月移動(dòng)平均值相對(duì)于前12個(gè)月的低點(diǎn)上升0.50個(gè)百分點(diǎn)或更多時(shí),薩姆衰退指標(biāo)(Sahm Recession Indicator)標(biāo)志著衰退的開(kāi)始(2022年12月份該指標(biāo)僅為0.03)。最后是貝弗里奇曲線。反映勞動(dòng)力市場(chǎng)中的失業(yè)率與崗位空缺率之間的反向關(guān)系。理想的一種情況是,勞動(dòng)力市場(chǎng)的降溫更大程度上通過(guò)減少職位空缺來(lái)實(shí)現(xiàn),而不是通過(guò)失業(yè)率顯著上升來(lái)給勞動(dòng)力市場(chǎng)降溫。一般意義上,對(duì)抗通貨膨脹必將導(dǎo)致職位空缺的減少和失業(yè)率的上升。如果職位空缺率和失業(yè)率之間凸向原點(diǎn)的曲線關(guān)系比較陡峭,職位空缺率的下降才不會(huì)帶來(lái)失業(yè)率的顯著上升,同時(shí)勞動(dòng)力市場(chǎng)出現(xiàn)逐步降溫的態(tài)勢(shì)。也有人稱之為“貝弗里奇魔法”。

“貝弗里奇魔法”會(huì)出現(xiàn)嗎?應(yīng)該說(shuō),目前美國(guó)經(jīng)濟(jì)中的極低儲(chǔ)蓄率和勞動(dòng)力市場(chǎng)的緊張狀態(tài)為美聯(lián)儲(chǔ)憧憬的“貝弗里奇魔法”,或者說(shuō)實(shí)現(xiàn)經(jīng)濟(jì)“軟著陸”創(chuàng)造了一定的條件。這個(gè)過(guò)程需要美國(guó)金融市場(chǎng)的配合:風(fēng)險(xiǎn)資產(chǎn)幅度“合意”的跌幅以及金融條件收緊所致的消費(fèi)投資走弱。有一點(diǎn)應(yīng)該可以肯定,在主要經(jīng)濟(jì)數(shù)據(jù),尤其是通脹數(shù)據(jù)沒(méi)有出現(xiàn)顯著下行的情況下,美聯(lián)儲(chǔ)不會(huì)改變控通脹的政策。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)