伍戈2023-03-06 10:21

![]()

【預(yù)見經(jīng)濟:叁月】

告別的,是數(shù)據(jù)真空期。重拾的,是人間煙火氣。

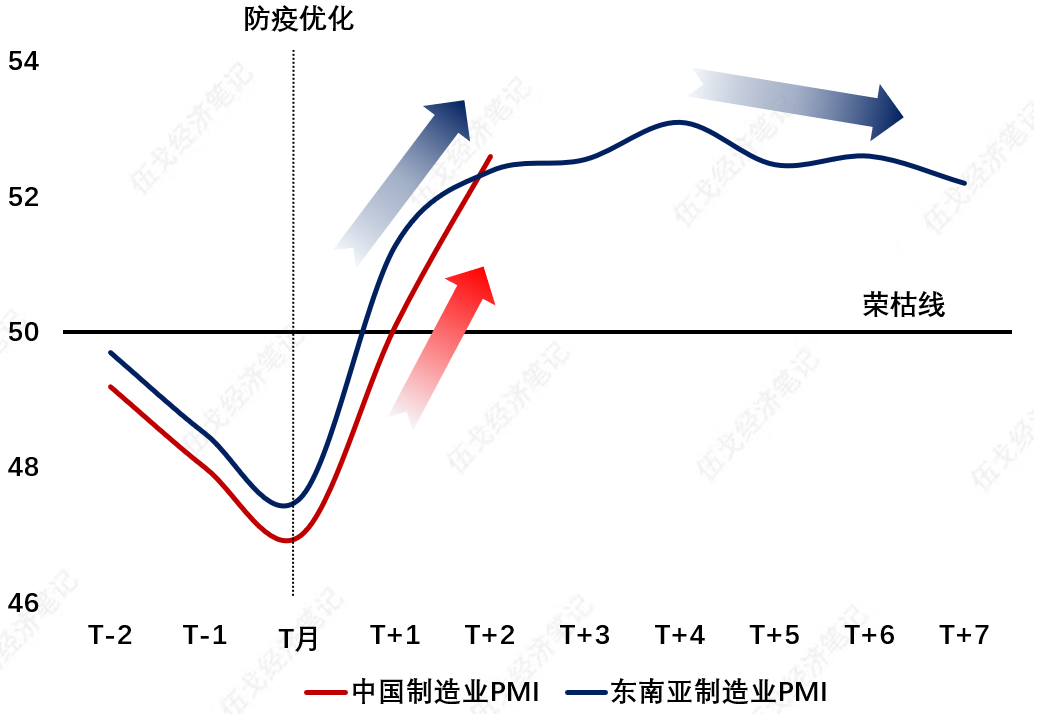

內(nèi)需方面,疫情退潮已然成為當下主導(dǎo)經(jīng)濟的力量。疊加未來幾月的低基數(shù),諸多指標將共振上行。房價拐點初現(xiàn),地產(chǎn)銷售邊際修復(fù),即便剔除春節(jié)錯位、疫情積壓需求等擾動。基建增速有回落概率,但保持高個位數(shù)。消費尤其是服務(wù)業(yè)還將延續(xù)修復(fù)。但國際經(jīng)驗看,疫后PMI反彈越快,持續(xù)時間則越短。

海外方面,總需求收縮似在趨緩,全球制造業(yè)PMI升至榮枯線的中性水平。供應(yīng)鏈沖擊消退,供貨商配送時間呈現(xiàn)疫情來的首次縮短。歐洲能源危機緩釋,能源價格同比回落到一年來低位。但美歐工資與通脹螺旋式上升猶存,失業(yè)率降至歷史低點,央行加息未盡。我國疫后訂單短期有反彈,出口卻弱勢難改。

價格方面,與疫后各國相似,我國餐飲、出行等服務(wù)類價格較快回升,但商品類價格走勢溫和,CPI整體有望逐步上行。瀝青、汽車鋼胎等開工率已超季節(jié)性水平,加之黑色、有色等材料庫存處歷史低位,相關(guān)價格或階段性回升。PPI環(huán)比上行,但基數(shù)效應(yīng)下同比卻回落。我國價格對海外的溢出效應(yīng)暫時有限。

政策方面,疫后對經(jīng)濟的呵護仍在,但力度最強階段已過,海外也有類似規(guī)律。銀行間利率或邊際趨升。政府一般預(yù)算收入有望恢復(fù)性增長,赤字規(guī)模亦小幅抬升,但土地出讓收入修復(fù)有待時日。個人經(jīng)營貸、消費貸監(jiān)管趨嚴,居民提前還款受限。微觀主體內(nèi)生性信用擴張偏慢,財政前置支撐社融見底回升。

圖:疫后經(jīng)濟,我國會有不同嗎?

來源:WIND,筆者整理

注:東南亞包括日本、韓國、越南、泰國。

分享

分享

京公網(wǎng)安備 11010802028547號