王晉斌2023-06-17 08:48

![]()

王晉斌/文

美歐等通脹下行趨勢(shì)明確,但核心通脹率仍然居高難下,根本原因在于勞動(dòng)生產(chǎn)率與工資之間的反向關(guān)系——工資上漲勞動(dòng)生產(chǎn)率下降支撐了核心通脹水平。從物價(jià)和就業(yè)(增長(zhǎng))之間的平衡來看,當(dāng)前的通脹依然在通脹目標(biāo)的2倍及以上,未來繼續(xù)加息的概率不低。主要發(fā)達(dá)經(jīng)濟(jì)體政策性利率應(yīng)尚未達(dá)到此輪緊縮的峰值水平,其金融市場(chǎng)應(yīng)該還會(huì)經(jīng)歷經(jīng)濟(jì)下行與高利率并存的波動(dòng)期。

6月份美聯(lián)儲(chǔ)暫緩加息,歐洲央行如期加息25個(gè)基點(diǎn),但利率水平應(yīng)該尚未抵達(dá)此輪控通脹的峰值。除日本之外,這一輪全球主要發(fā)達(dá)經(jīng)濟(jì)體經(jīng)歷普遍的高通脹,原因是復(fù)雜的。供給沖擊和需求拉動(dòng)在不同階段扮演了不同的角色,通脹尤其是核心通脹頑固且其變化有一定的不確定性。

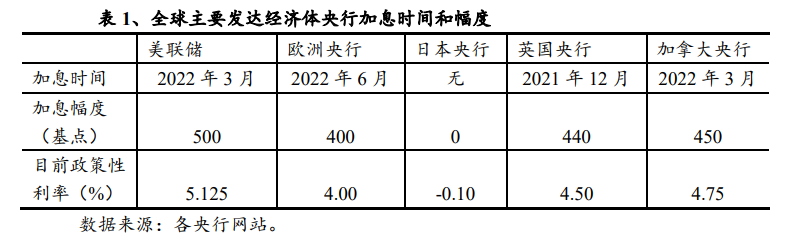

從此輪加息來看,大多集中在2022年1季度及之后,表1顯示,美聯(lián)儲(chǔ)和加拿大央行均在去年3月份加息,英國央行在2021年底開始加息。此外瑞士央行和瑞典央行在去年6月份和5月份開始加息,截至目前,瑞士和瑞典央行分別加息225和325個(gè)基點(diǎn),加息幅度小于表1中除日本央行之外的央行加息幅度。美元指數(shù)中貨幣的央行加息幅度均低于美聯(lián)儲(chǔ)的加息幅度,這是導(dǎo)致美元走強(qiáng),美元指數(shù)在去年4月中旬上100,并持續(xù)維持在100以上高位運(yùn)行的基本原因。美國、歐元區(qū)、英國和加拿大加息幅度均在400個(gè)基點(diǎn)及以上,國際金融市場(chǎng)籌資成本大幅度上行。

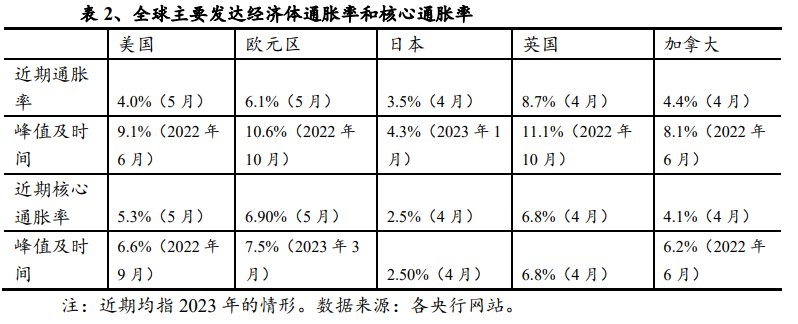

從通脹來看,以CPI衡量的通脹率明顯下行。美國通脹率從去年6月份9.1%的峰值下降至今年5月份的4.0%,這也是美聯(lián)儲(chǔ)近期決定暫不加息的核心原因。歐元區(qū)通脹率(HICP)從去年10月份峰值10.6%下降至今年5月份的6.1%。加拿大的通脹率從去年6月份峰值8.1%下降至今年5月份的4.4%。相比之下,英國通脹率從去年10月份峰值11.1%下降至今年4月份的8.7%,依然處于很高的水平。唯一的例外是日本的通脹率在今年1月份達(dá)到峰值4.3%,4月份下降至3.5%,日本央行堅(jiān)持認(rèn)為日本通脹不具備勞動(dòng)力市場(chǎng)支撐,至今仍堅(jiān)持負(fù)利率。

表2也顯示了剔除能源和食品價(jià)格的核心通脹率下行的速度要慢得多,核心通脹率黏性很強(qiáng)。美國和歐元區(qū)今年5月份核心通脹率分別為5.3%和6.9%,核心通脹率超過通脹率。英國核心通脹率今年4月份達(dá)到最高的6.8%;加拿大核心通脹率今年4月份也達(dá)到4.1%,從去年6月份峰值至今下降了2.1個(gè)百分點(diǎn)。美歐的核心通脹率從峰值至今也僅下降了1-2個(gè)百分點(diǎn),下降幅度遠(yuǎn)低于通脹率下降幅度。

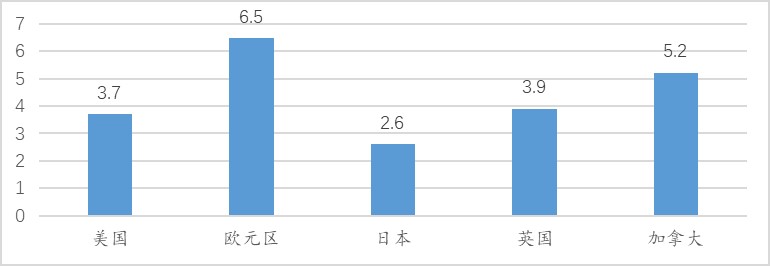

從就業(yè)來看,勞動(dòng)力市場(chǎng)是支撐核心通脹率居高難下的基本原因。圖1顯示的主要發(fā)達(dá)經(jīng)濟(jì)體的近期失業(yè)率均處于歷史的低位。緊張的勞動(dòng)力市場(chǎng)帶來名義工資的上漲支撐了核心通脹率水平。今年1季度美國非農(nóng)業(yè)企業(yè)部門勞動(dòng)成本上升了4.2%,而今年1季度歐元區(qū)勞動(dòng)力成本同比上漲了5.8%。

圖1、主要發(fā)達(dá)經(jīng)濟(jì)體近期失業(yè)率(%)

從經(jīng)濟(jì)增速來看,今年1季度美國GDP增速1.3%(季度年率),美聯(lián)儲(chǔ)亞特蘭大分行6月8日預(yù)測(cè)2季度美國GDP增速2.2%。歐元區(qū)今年1季度GDP同比增速1.0%。但從環(huán)比趨勢(shì)來看,今年1季度美歐經(jīng)濟(jì)增速均出現(xiàn)了明顯下行。

美歐在勞動(dòng)力成本增加的同時(shí),勞動(dòng)生產(chǎn)率是下降的。美國今年1季度非農(nóng)企業(yè)部門勞動(dòng)生產(chǎn)率環(huán)比下降2.1%,今年1季度歐元區(qū)勞動(dòng)生產(chǎn)率同比下降了0.6%。勞動(dòng)生產(chǎn)率與工資之間的反向關(guān)系決定了物價(jià)水平的下降是困難的,這是導(dǎo)致核心通脹率居高難下的根本原因。只有勞動(dòng)力市場(chǎng)降溫,核心通脹率才會(huì)出現(xiàn)明顯下行。

總體上,美歐通脹率下行趨勢(shì)比較明確,但核心通脹率居高難下,勞動(dòng)力市場(chǎng)和經(jīng)濟(jì)增速在很大程度上支持未來進(jìn)一步加息。英國通脹率太高,繼續(xù)加息是確定事件。加拿大央行未來是否還要進(jìn)一步加息需要觀察。從核心通脹與就業(yè)(增長(zhǎng))權(quán)衡的視角看,目前由于美歐英通脹率均在通脹目標(biāo)2倍及以上,繼續(xù)加息應(yīng)該是有相當(dāng)概率的事情。主要發(fā)達(dá)經(jīng)濟(jì)體的政策性利率水平尚未達(dá)到此輪加息的峰值,其金融市場(chǎng)應(yīng)該還會(huì)經(jīng)歷經(jīng)濟(jì)下行與高利率并存的波動(dòng)期。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)