姜鑫2023-08-02 23:20

![]()

經(jīng)濟(jì)觀察網(wǎng) 記者 劉鵬 姜鑫 8月2日,中國(guó)人民大學(xué)中國(guó)保險(xiǎn)研究所、中國(guó)人民大學(xué)財(cái)政金融學(xué)院保險(xiǎn)系發(fā)布《中國(guó)保險(xiǎn)理賠服務(wù)數(shù)字化發(fā)展報(bào)告》(以下簡(jiǎn)稱《報(bào)告》)。

《報(bào)告》顯示,近幾年我國(guó)保險(xiǎn)公司賠付金額呈現(xiàn)逐年穩(wěn)步上升趨勢(shì),理賠服務(wù)體驗(yàn)也持續(xù)優(yōu)化,保險(xiǎn)公司理賠平均數(shù)字化率接近90%。但是,理賠服務(wù)依舊存在用戶認(rèn)知門檻高、理賠流程復(fù)雜、理賠標(biāo)準(zhǔn)籠統(tǒng)的痛點(diǎn)。

《報(bào)告》指出,針對(duì)保險(xiǎn)理賠中的痛點(diǎn)和問(wèn)題,許多保險(xiǎn)機(jī)構(gòu)都在積極尋求對(duì)策,探索高質(zhì)量理賠服務(wù)模式,努力提升客戶理賠體驗(yàn),帶動(dòng)保險(xiǎn)行業(yè)理賠服務(wù)升級(jí)。其中,平安健康險(xiǎn)就醫(yī)理賠一體化新模式和螞蟻保“安心賠”數(shù)字化理賠模式是比較典型的兩種模式。

此次《報(bào)告》的發(fā)布邀請(qǐng)了中國(guó)保險(xiǎn)學(xué)會(huì)秘書長(zhǎng)黃志強(qiáng),中國(guó)人民大學(xué)財(cái)政金融學(xué)院保險(xiǎn)系主任、中國(guó)保險(xiǎn)研究所所長(zhǎng)魏麗,平安健康保險(xiǎn)公司理賠管理部總經(jīng)理蔡黎明以及螞蟻保理賠科技負(fù)責(zé)人方勇共同探討數(shù)字化時(shí)代的保險(xiǎn)理賠服務(wù)。

上升的賠付金額與待解的理賠痛點(diǎn)

保險(xiǎn)理賠是保險(xiǎn)合同的重要組成部分,也是保險(xiǎn)公司履行保險(xiǎn)責(zé)任的重要環(huán)節(jié),更事關(guān)整個(gè)保險(xiǎn)行業(yè)的口碑和形象。

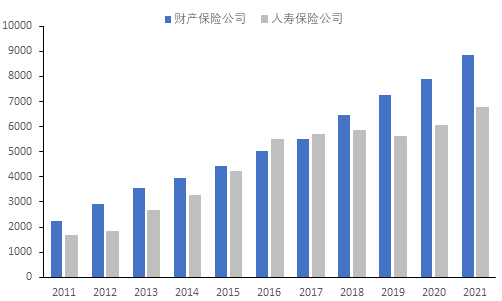

《報(bào)告》顯示,根據(jù)CSMAR數(shù)據(jù)庫(kù)中保險(xiǎn)理賠數(shù)據(jù),我國(guó)保險(xiǎn)公司賠款及給付金額在2011年至2021年整體呈現(xiàn)出穩(wěn)步上升趨勢(shì),總賠付金額從2011年的3929.37億元上升至15608.64億元。具體而言,財(cái)產(chǎn)保險(xiǎn)公司的理賠額在大多數(shù)年份都高于人壽保險(xiǎn)公司。從賠付增長(zhǎng)率的變化來(lái)看,財(cái)產(chǎn)保險(xiǎn)公司的增長(zhǎng)率相對(duì)穩(wěn)定,大致在10%到20%之間浮動(dòng);而人壽保險(xiǎn)公司賠付增長(zhǎng)率的波動(dòng)相對(duì)較大,增長(zhǎng)率最高時(shí)達(dá)到46%(2013年),而最低時(shí)為-4%(2019年)。

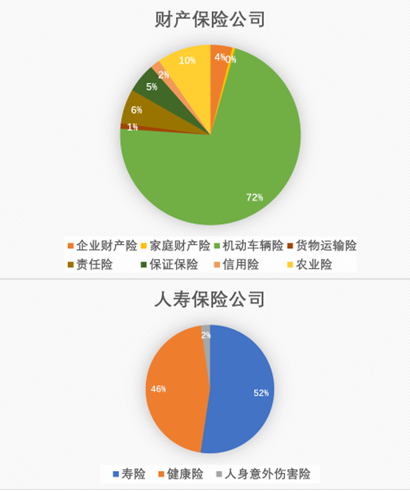

分險(xiǎn)種看,2021年占財(cái)產(chǎn)保險(xiǎn)公司的總賠付額比例最高的險(xiǎn)種是機(jī)動(dòng)車輛險(xiǎn),達(dá)到了72%,其余險(xiǎn)種的賠付占比均在10%及以下。人壽保險(xiǎn)公司中壽險(xiǎn)與健康險(xiǎn)的賠付額比例分別為52%和46%,人身意外傷害險(xiǎn)占比為2%。

在賠付金額上升的同時(shí),理賠模式也在發(fā)生變革,從傳統(tǒng)走向數(shù)字化。

《報(bào)告》指出,保險(xiǎn)公司的傳統(tǒng)理賠主要是采用人工操作和紙質(zhì)文件,傳輸效率不高,理賠效率較慢。隨著互聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能等技術(shù)的興起,保險(xiǎn)理賠的生態(tài)產(chǎn)生了較大變化,數(shù)字化手段融入進(jìn)保險(xiǎn)理賠工作中,助力保險(xiǎn)理賠效率得到很大提升,用戶體驗(yàn)得到升級(jí)。

不過(guò),理賠服務(wù)的體驗(yàn)痛點(diǎn)依然存在。《報(bào)告》課題組整理了裁判文書網(wǎng)的保險(xiǎn)公司作為涉案主體的相關(guān)案件,從投保人、保險(xiǎn)公司以及行業(yè)及外部環(huán)境三個(gè)方面分析理賠糾紛原因。

投保人方面,由于理賠條款晦澀難懂,理解門檻高,投保人投保時(shí)未充分理解條款、投保人對(duì)保險(xiǎn)公司期望過(guò)高、投保人無(wú)意或故意不履行如實(shí)告知義務(wù)都是導(dǎo)致保險(xiǎn)理賠糾紛的原因;保險(xiǎn)公司方面,理賠服務(wù)跟不上保險(xiǎn)行業(yè)的快速發(fā)展,背后導(dǎo)致理賠難的原因主要包括:保險(xiǎn)銷售人員誤導(dǎo)、理賠工作發(fā)展不到位、利益指標(biāo)驅(qū)動(dòng)導(dǎo)致保險(xiǎn)公司拖賠、保險(xiǎn)公司存在惜賠現(xiàn)象;行業(yè)及外部環(huán)境方面,《報(bào)告》指出,應(yīng)該讓投保用戶對(duì)不同險(xiǎn)種的理賠有合理預(yù)期。目前形成理賠難的原因主要包括:相關(guān)法律制度需要更加健全、社會(huì)上充斥著“投保容易理賠難”的輿論、用戶側(cè)不同險(xiǎn)種的理賠標(biāo)準(zhǔn)缺乏。

中國(guó)人民大學(xué)財(cái)政金融學(xué)院保險(xiǎn)系主任、中國(guó)保險(xiǎn)研究所所長(zhǎng)魏麗表示,保險(xiǎn)代理人不能辜負(fù)客戶的信任,要用最簡(jiǎn)潔、最專業(yè)的方式,把消費(fèi)者關(guān)心的保險(xiǎn)要害條款說(shuō)清楚,這是基本的專業(yè)素養(yǎng);同時(shí),投保人應(yīng)該充分利用猶豫期仔細(xì)看保險(xiǎn)合同,不能不看合同就草率簽字,在猶豫期內(nèi)對(duì)合同條款不能理解或者不太明白,可以隨時(shí)向保險(xiǎn)公司進(jìn)行詢問(wèn)。投保人在填投保單時(shí)要如實(shí)告知,不這樣做的話,面臨的法律后果有可能導(dǎo)致不能理賠或少理賠。

魏麗表示,從消費(fèi)者的角度來(lái)說(shuō),消費(fèi)者對(duì)保險(xiǎn)條款的理解上還是有困難的,所以他們需要有一個(gè)相對(duì)比較親民化的解讀,相對(duì)通俗、常識(shí)化的解答;此外在理賠過(guò)程中,消費(fèi)者很期待整個(gè)理賠過(guò)程的透明程度。

如何做好理賠

《報(bào)告》將螞蟻保“安心賠”、平安健康險(xiǎn)作為理賠服務(wù)的創(chuàng)新案例進(jìn)行剖析,認(rèn)為兩者在理賠流程的優(yōu)化和理賠標(biāo)準(zhǔn)的透明化方面實(shí)現(xiàn)了突破,對(duì)行業(yè)來(lái)說(shuō)有借鑒價(jià)值。

以螞蟻保“安心賠”為例,為了讓用戶清楚理賠規(guī)則,其先后上線了“醫(yī)院查查”和“疾病查查”等服務(wù)工具,讓用戶在就診時(shí)就能實(shí)時(shí)查詢保險(xiǎn)產(chǎn)品的就診醫(yī)院范圍和保障疾病范圍。“疾病查查”功能已收錄2萬(wàn)多種疾病,能自動(dòng)解答80%以上用戶疑問(wèn)。

在提升理賠流程效率上,“安心賠”應(yīng)用了AI智能技術(shù),實(shí)時(shí)輔導(dǎo)用戶在線申請(qǐng)。另外,螞蟻保“安心賠”根據(jù)不同險(xiǎn)種承諾了對(duì)應(yīng)合理的理賠時(shí)效,例如,門診險(xiǎn)、住院醫(yī)療險(xiǎn)、意外險(xiǎn)和重疾險(xiǎn)的理賠時(shí)效保障,分別承諾2日、4日、5日和15日。

平安健康險(xiǎn)則探索出“出院三日賠”理賠新模式。平安健康保險(xiǎn)公司理賠管理部總經(jīng)理蔡黎明表示,“2022年底平安正式對(duì)外推出了就醫(yī)理賠一體化新模式,從客戶旅程的視角來(lái)解讀,新模式主體有三部分:線上專屬家醫(yī)、線下陪診陪護(hù)、前置介入的全程指導(dǎo)指引代辦的理賠出院三日賠,構(gòu)成了我們整個(gè)一體化模式。”

蔡黎明表示,“客戶在使用平安專屬家醫(yī)的過(guò)程中,了解到客戶現(xiàn)在需要住院,達(dá)到理賠條件,我們的理賠人員馬上會(huì)協(xié)同上來(lái),在客戶還沒(méi)有產(chǎn)生就診花費(fèi)之前,就會(huì)告訴客戶,哪些是可以賠的,哪些是不可以賠的,這可以有效緩解客戶在理賠過(guò)程中的爭(zhēng)議。同時(shí)我們還會(huì)主動(dòng)幫助客戶去解決要什么樣的資料,如果客戶愿意讓我們代辦,資料的收集可以由平安工作人員主動(dòng)收集。如此,在客戶出院拿到費(fèi)用明細(xì)之后,就可以非常快速地收到理賠的結(jié)論和具體報(bào)銷的金額。”

為了讓好理賠服務(wù)有可衡量的標(biāo)準(zhǔn),螞蟻保、人保健康、平安健康、陽(yáng)光財(cái)險(xiǎn)等15家保險(xiǎn)公司共同探討了“好理賠”的四個(gè)可量化指標(biāo),包括理賠材料“一次提交成功率”,來(lái)衡量理賠申請(qǐng)的便利程度;理賠材料齊全到結(jié)案時(shí)效,讓理賠審核時(shí)效透明化有保障;關(guān)注平臺(tái)理賠糾紛率,切實(shí)做到應(yīng)賠盡賠;重視結(jié)案滿意度,來(lái)持續(xù)優(yōu)化產(chǎn)品和服務(wù)。

螞蟻保理賠科技負(fù)責(zé)人方勇表示,這兩年,螞蟻保和合作的保險(xiǎn)公司一直在不斷優(yōu)化理賠服務(wù)體驗(yàn)。在上述這四個(gè)指標(biāo)上,“安心賠”服務(wù)也會(huì)不斷迭代優(yōu)化,讓消費(fèi)者在購(gòu)買保險(xiǎn)時(shí),就能對(duì)后續(xù)的理賠服務(wù)了解的明明白白。

對(duì)于如何做好理賠,中國(guó)保險(xiǎn)學(xué)會(huì)秘書長(zhǎng)黃志強(qiáng)提出了兩點(diǎn)建議:一是說(shuō)理賠不僅僅是理賠的問(wèn)題。理賠要符合保險(xiǎn)合同的約定,要看合同,更重要的感受是要符合保險(xiǎn)銷售時(shí)的介紹,所以理賠的問(wèn)題不是孤零零地站在事后說(shuō)怎么賠付的問(wèn)題,一定是跟前面的銷售緊密相關(guān),要倒追銷售環(huán)節(jié),做好銷售環(huán)節(jié)的管理;二是隨著保險(xiǎn)監(jiān)管制度的完善,保險(xiǎn)公司新技術(shù)、新手段的應(yīng)用,保險(xiǎn)理賠有了很大提升,怎么讓消費(fèi)者、讓社會(huì)潛在的投保人了解知道也需要在宣傳上下功夫。

對(duì)于理賠未來(lái)發(fā)展趨勢(shì),魏麗認(rèn)為,一定會(huì)呈現(xiàn)線上化、智能化、前置化的趨勢(shì)。“作為一個(gè)保險(xiǎn)學(xué)者和教育者,我更傾向于充分發(fā)揮保險(xiǎn)防災(zāi)減損的功能,也就是說(shuō)它防患于未然的功能,而不是在事后去宣傳說(shuō)提供了多少賠款,防患于未然才是風(fēng)險(xiǎn)管理的最高境界。”

魏麗表示,從監(jiān)管者角度,第四次科技浪潮已經(jīng)席卷了各個(gè)行業(yè),不管我們有沒(méi)有做好準(zhǔn)備,愿不愿意,必須迎接科技帶來(lái)的機(jī)遇與挑戰(zhàn)。保險(xiǎn)行業(yè)在充分運(yùn)用科技的時(shí)候,必然要做一些創(chuàng)新,如產(chǎn)品或服務(wù)方面的創(chuàng)新,如果監(jiān)管沒(méi)有預(yù)先去研究,還是用原有的監(jiān)管制度來(lái)進(jìn)行監(jiān)管的話,會(huì)出現(xiàn)沖突——市場(chǎng)規(guī)則和市場(chǎng)實(shí)踐的沖突,市場(chǎng)規(guī)則也是在沖突中不斷完善的。監(jiān)管需要更早一步擁抱科技,依靠研究決勝市場(chǎng),加強(qiáng)監(jiān)管科技和科技監(jiān)管建設(shè),就會(huì)成為推動(dòng)保險(xiǎn)業(yè)尤其是科技助力保險(xiǎn)業(yè)健康發(fā)展的重要力量。

分享

分享

京公網(wǎng)安備 11010802028547號(hào)

訂閱

訂閱